導入

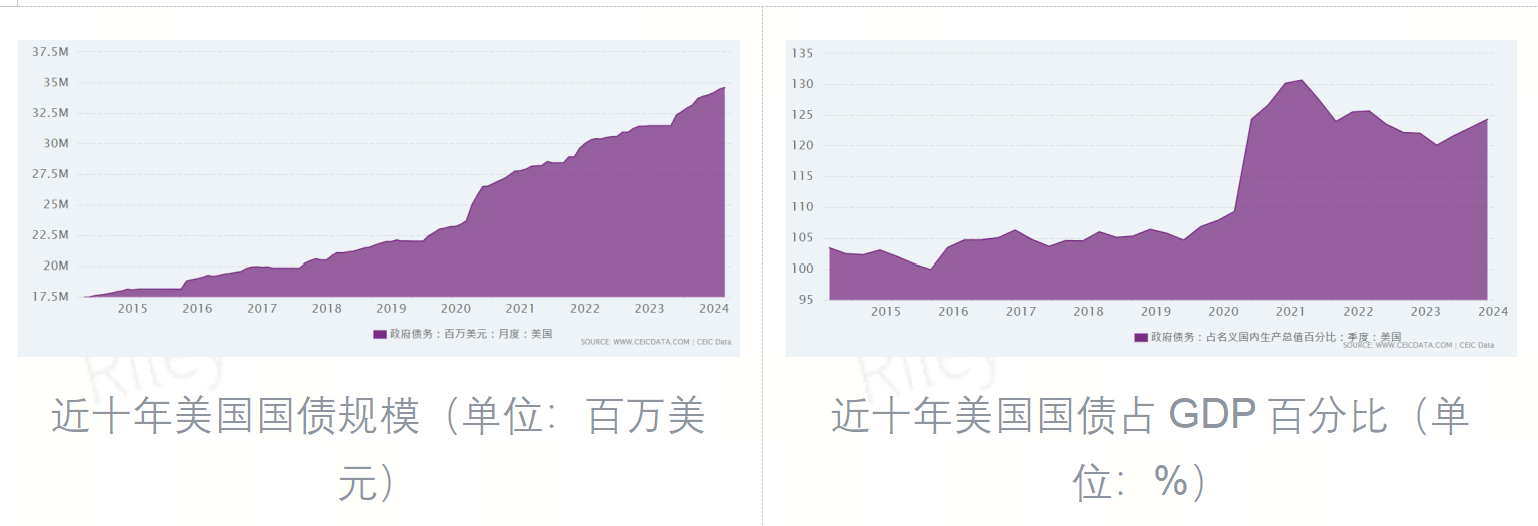

新年早々、米国の国家債務規模は36兆4千億ドルを超えた。米国の債務危機はいかに解決し、米ドルの国際覇権は継続できるのか。ビットコインは今後どのように反応し、国際決済単位はどのように変化するのでしょうか?

まず、米国の債務経済モデルから始め、次に米ドルの国際化が現在直面している債務リスクを探り、米国の債務返済計画が実行可能かどうかを分析します。過去と現在を振り返り、米国の債務がビットコインにどのような影響を与えるかを見てみましょう。

アメリカの負債経済モデルの確立

ブレトンウッズ体制の崩壊後、負債ベースの経済モデルのもとで米ドルの覇権が急速に拡大した。

ブレトンウッズ体制が崩壊し、米ドルが信用通貨となった

第二次世界大戦後、ブレトンウッズ体制が確立され、米ドルは金と連動し、国際通貨基金(IMF)と世界銀行が関連ルールを管理し、米ドルを中心とした国際通貨システムが形成されました。しかし、有名な「トリフィンのジレンマ」はブレトンウッズ体制の崩壊を正確に予測していました。国際決済の需要は高まり続け、ドルは米国から流出して海外に決済され続け、米国は長期にわたって貿易赤字、そして国際通貨としてのドルは安定した通貨価値を維持しなければなりません。そのためには、米国は長期的な貿易黒字を維持する必要があります。さらに、ベトナム戦争により二重赤字が悪化した。1971年、ニクソン大統領はドルと金の分離を発表した。ドルは基準通貨から信用通貨へと変化した。その価値はもはや貴金属ではなく、米国の国家信用。

債務経済モデルが確立され、ドル覇権が続く

これに基づいて、米国の債務経済モデルが確立されました。世界貿易は米ドルで決済され、米国は他の国々が大量の米ドルを獲得できるように巨額の貿易赤字を維持する必要があり、世界中の国々が米国債を購入して米ドルの価値を維持・高め、米国に投資する。金融商品により米ドルが米国に還流する。

世界の通貨である米ドルは国際公共財であり、その価値は安定しているはずです。しかし、金本位制を放棄した後は、米国の金融当局が通貨発行権を持ち、米国は自国の利益に応じてドルの価値を変えることができる。ドル覇権は債務経済モデルを通じて事実上継続されてきた。

ドルの国際化はリスクに直面

ドルは、米国財務省債務の経済モデルと商業用不動産債務によるリスクに直面しています。

米ドルの国際化と製造業の復活は矛盾している

米国の債務経済モデルはドルの国際化にとって重要な支えとなっているが、持続可能ではない。トリフィンのジレンマは依然として存在する。一方、米ドルの国際化には、長期的な貿易赤字を維持し、米ドルを輸出して海外に蓄積することが必要である。海外投資家が米国債の支払い能力を心配するようになれば、他の選択肢に目を向け、将来の返済リスクを相殺するために米国債に高い金利を要求する可能性があり、その結果、米国は「ドル信用の弱体化 - 商品価格が下落」状態に陥ることになる。ドル建てでは「インフレ上昇-インフレ耐性強化-米国債金利高止まり-米国の金利負担増加-米国債返済リスク増大-米ドル信用弱体化」という悪循環に陥る。

一方、米国は製造業の復活を促すための経済対策を組み合わせて実施する必要があり、それによって貿易赤字が削減され、米ドルの供給不足が起こり、長期的には大幅なドル高につながるだろう。これにより、国際決済通貨としてのドルの使用が妨げられることになります。トランプ次期米大統領は製造業の復活を提唱しているが、同時に高関税も提案している。高関税は短期的には製造業の復活につながるが、長期的にはインフレを引き起こすことになる。実際、対立している。

ドル覇権と製造業の両方を持つという考えは非現実的だ。現時点では、米ドル高圧力は明確ではない。短期的には貿易赤字に根本的な変化はなく、米ドルは主に下落圧力に直面すると予想される。

商業用不動産債務危機

米国債のリスクに加えて、商業用不動産にも債務リスクがあります。

ムーディーズが最近発表したレポートによると、在宅勤務の継続的な拡大により、米国のオフィス空室率は今年第1四半期の19.8%から2026年までに24%に上昇すると予想されています。流行により、ホワイトカラー産業に必要なオフィススペースは約14%減少しました。マッキンゼーは、2030年までに世界の主要都市におけるオフィススペースの需要が13%減少し、世界のオフィス物件の市場価値が今後数年間で8,000億ドルから1.3兆ドルに縮小する可能性があると予測している。

CICCの調査によると、2023年末時点で、商業用不動産ローンは米国の銀行システムにおける総ローンの26%を占めているが、大手銀行は商業用不動産ローンのわずか13%を占め、中小銀行は最大44%に達します。 1980年代後半から2008年にかけて、米国では不動産リスクによる銀行の破綻と再編の波が起こりました。パンデミック後も、米国の商業用不動産リスクは依然として存在し、改善されていません。米国の商業用不動産債務1兆5000億ドルは来年満期を迎える。中小銀行が破綻すれば金融危機を引き起こす恐れがある。

米国の債務返済計画の分析

この悪循環を断ち切るには、主にこのような規模の米国の債務をいかに返済するかにかかっている。古い借金を返済するために新たな借金をするのは「ポンジー・スキーム」に似ています。遅かれ早かれ、米ドルは信用を失い、世界通貨としての地位を失うでしょう。これは明らかに実現不可能です。以下の返済オプションが実行可能かどうかを分析します。

米国の借金返済のために金を売る?

連邦準備制度の資産サイドの分析

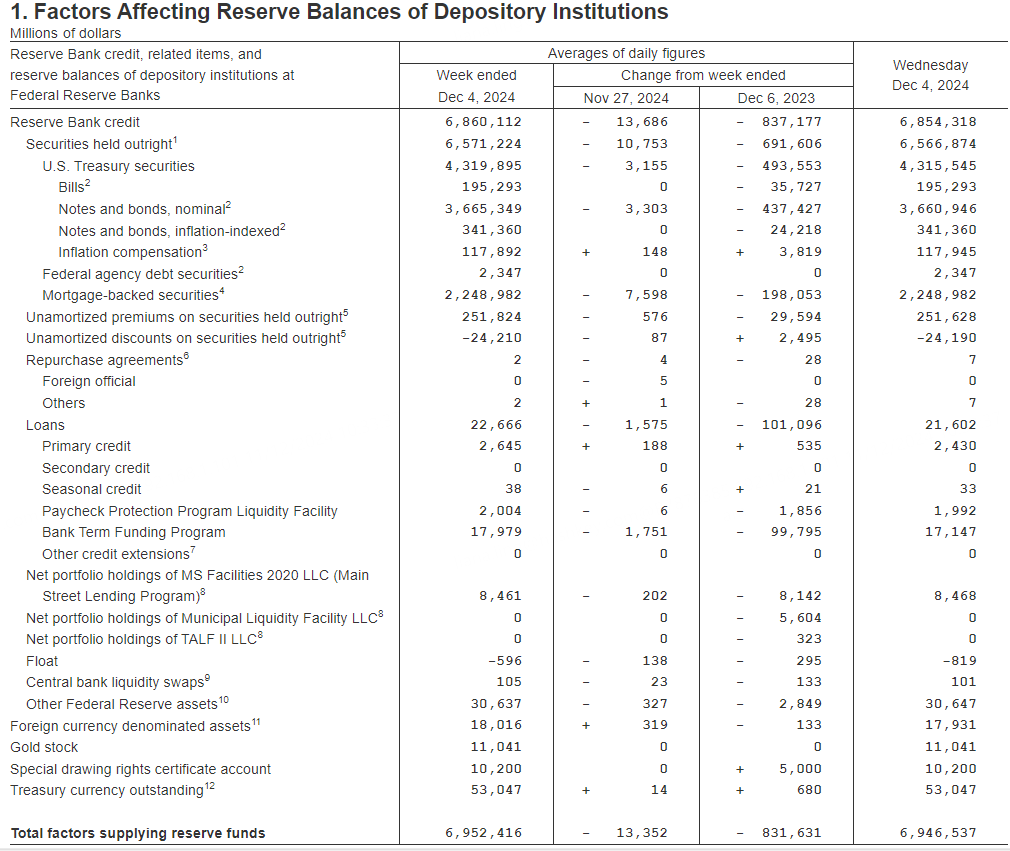

下の図は、12月4日時点の連邦準備制度の資産の詳細を示しています。

12月4日連邦準備制度資産(単位:百万米ドル)

出典:連邦準備制度のバランスシート: 準備金残高に影響を与える要因 - H.4.1 - 2024 年 12 月 5 日

連邦準備制度が保有する主な資産は国債および準国債を含む債券であり、その総額は約6兆5,700億米ドルで、総資産の約94.45%を占めています。

金保有額は110億ドルだが、この部分はブレトンウッズ体制崩壊後の価格に基づいて計算されている。体制が完全に崩壊した時の為替レート、金1トロイオンス=42.22ドルを参照し、12月の11 1オンスあたり約2,700米ドルのスポット価格に基づくと、この金塊の価値は約7,043億5,800万米ドルになります。したがって、調整後の金は総資産の約10%を占めます。

そのため、米国の債務を返済するために金の売却を提案する人もいた。金は規模が大きいように見えるかもしれませんが、実現可能ではありません。金は国際社会で自発的に認められた世界共通の通貨であり、通貨の安定と経済危機への対応に重要な役割を果たしている。膨大な金準備により、米国は国際金融市場で強い発言力を持ち、その地位は極めて重要である。重要。連銀が金を売却するということは、連銀が米国債に対する信頼を完全に失い、「行くところがない」ように見えることを意味する。連銀はむしろ、米国債の「陥没穴」を埋め合わせるために自らの影響力を減らすだろう。原因:米国債務の流動性危機は自己破壊的な行為である。

トランプ氏はかつて「彼らに少しの暗号通貨小切手を与えろ。彼らに少しのビットコインを与えれば、我々の35兆ドルが消える」と述べた。BTCは暗号通貨の価値の保存手段として機能し、通貨としての役割を果たしているが、従来の法定通貨と比較するとただし、その価値は依然として非常に不安定です。小切手が相手側が認める価値で換金できるかどうかはまだわかりません。米国の債権者は必ずしもそれを認めないかもしれません。第二に、米国債を保有する経済圏は必ずしもビットコインに友好的な政策を持っているわけではない。例えば、中国は経済内の規制上の問題によりビットコイン小切手を受け入れない可能性がある。

第二に、米国が保有するビットコインを使用するだけでは債務危機を解決するのに十分ではない。最新のデータ、7月29日のアーカム・インテリジェンスのデータによれば、米国政府は120億ドル相当のビットコインを保有しているが、これは36兆ドルの米国債務の返済額からするとほんのわずかな額に過ぎない。アメリカがビットコインの価格を操作することは可能かどうか疑問に思う人もいる。これは非現実的だ。資金を削減することはディーラーが考えなければならない問題であり、米国は36兆ドルという恐ろしい規模の米国債務に直面している。ビットコインの価格を操作したとしても、 120億ドルの解決策を提示。

将来的には、米国がビットコインの準備金を積み上げることは可能だが、これでは債務問題は解決しないだろう。シンシア・ルーミス上院議員は、米国が100万ビットコインの準備金を創設することを提案したが、この計画は依然として議論を呼んでいる。

まず、ビットコイン準備金の設立は、米ドルに対する世界の信頼を損なうことになる。世界はこれを、米国の債務リスクが崩壊しつつあるというシグナルとみなすだろう。金利が急上昇し、金融危機が勃発するかもしれない。

第二に、米国は現在、ビットコイン準備金の促進を法律または大統領令で行うかどうか交渉中である。トランプ大統領が大統領令でビットコインの購入を強制した場合、世論にそぐわないため中断される可能性が非常に高い。アメリカ国民は、差し迫ったドル危機について深く理解していない。トランプ政権が行政手段を使って大量のビットコインを購入したことは、国民の疑問に直面するかもしれない。「この支出の一部を他の目的に使った方がよかったのではないか」 「米ドルは使う価値がない」と言う人さえいます。「ビットコインを買うためにそんなにお金を使う必要があるのか?」立法手段が直面する課題は明らかにさらに困難です。

第三に、たとえ米国がビットコインの準備金をうまく積み上げることができたとしても、債務崩壊をわずかに遅らせることしかできない。ビットコイン準備金を米国の債務返済に使うことを支持する人の中には、資産運用会社ヴァンエックの結論を引用する人もいる。それは、100万ビットコインの準備金を確保することで、米国の国家債務を今後24年間で35%削減できるというものだ。ビットコインは年平均成長率(CAGR)25%で成長し、2049年には4230万ドルに達すると想定されている。一方、米国の国家債務は2025年初頭の3.7兆ドルから2026年には4.2兆ドルまで年平均成長率5%で増加すると想定されている。同時期。119.3兆米ドル。しかし、残りの65%の負債を具体的な金額に換算すると、2049年時点で米国の国家負債は依然として約77.3兆米ドルとなり、これはビットコインでは解決できないことになります。この大きなギャップをどうやって埋めればいいのでしょうか?

もう一つの大胆なアイデアは、トランプがビットコインの価格を押し上げるためにポジティブなニュースを発表し続け、その後、他の方法を使用して米国と世界の取引をビットコインで決済すれば、米ドルは国家信用から切り離され、ビットコインにリンクされる可能性があるというものだ。 、これで米国の巨額債務問題は解決できるのでしょうか?

ビットコインとのつながりは、米ドルと金とのつながりと同様に、ブレトンウッズ体制への隠れた回帰である。支持者たちは、ビットコインと金の類似点は、採掘コストが供給とともに増加すること、供給が限られていること、分散化されている(非主権性)ことだと考えています。

金採掘のコストは、浅い層の金が採掘されるにつれて増加し、ビットコイン採掘の難易度が上昇するのと同様に、残りの採掘コストも増加します。どちらも供給量に上限があり、価値の保存手段として役立ちます。どちらも分散型の特徴を持っています。現代の信用通貨は主権国家によって執行されているが、金はどの国も制御できない自然通貨である。金の需要と供給は世界中に、そして様々な産業に分散しており、比較的安定しているため、異なる通貨建ての金は密接に関係している。現地のリスク資産に関連しています。相関は極めて低いです。言うまでもなく、ビットコインは分散型の運用特性により、主権国家による監督を回避できます。

非合理的なのは、米ドルと BTC のペッグが米ドルの国際化を脅かすことになるということだ。

まず、米ドルがビットコインに固定されていると仮定すると、あらゆるグループや個人がビットコインを使用して独自の通貨を発行する権利を持つことになります。連邦準備制度が設立されたのと同じように、1837年から1866年までの自由銀行時代には、紙幣の発行権は自由であり、州、都市、民間銀行、鉄道や建設会社、商店、レストランなどの「野良銀行」が蔓延していた。 1860 年までは、教会や個人が利用していました。発行されている通貨は約 8,000 種類あり、その多くは人よりも野良猫の数が多い辺鄙で孤立した場所にあり、実現可能性が極めて低いことから「野良猫銀行」というあだ名が付けられています。

ビットコインは分散化という特徴を持っているため、米ドルがビットコインに固定されれば、米ドルの国際的な地位は大きく弱まることになる。米国の利益は、米ドルの国際化を守り、その覇権を推進することである。米国は本末転倒をせず、米ドルとBTCのアンカーを推進するつもりはない。

第二に、ビットコインは非常に不安定です。米ドルがビットコインに固定されると、国際流動性のリアルタイム伝達により米ドルの変動性が増幅され、米ドルの安定性に対する国際社会の信頼が損なわれる可能性があります。

3つ目に、米国が保有するビットコインの量は限られている。米ドルをビットコインに固定する必要があり、米国が十分なビットコイン準備を保有していない場合、米国の金融政策は制限されることになる。

ビットコインは未来の「デジタルゴールド」だという声もある。では、米国は金を操作するのと同じようにビットコインを操作し、米ドルをコントロールできるのだろうか?

1976年のジャマイカ制度以降、大手投資銀行、政府、中央銀行の利益は一致するようになった。法定通貨は信頼に基づいている。金の価格が急騰し通貨への信頼が揺らぐと、中央銀行が流動性とインフレ目標を管理する。

そのため、米国は金の価格を下げ、資本が米ドルを保有するように促し、米ドルを押し上げます。それどころか、金の価格が上昇し、米ドルが下落する可能性もあります。

アメリカが再びビットコインの価格を操作すると仮定すると、米ドルをコントロールできるのでしょうか?答えはノーです。

まず、ビットコインは分散型ネットワーク上で動作しており、米国政府を含むいかなる単一の組織も、金のようにその価格を操作することはできません。

第二に、ビットコインは世界的な流動性を獲得しており、非常に複雑で多様な国際的要因の影響を受けます。たとえ米国政府がビットコインの価格を操作したとしても、その影響は大幅に減少します。

最後に、たとえ米国がビットコインの価格を操作して価格を押し下げることができたとしても、ビットコインから流出する流動性は必ずしも米ドルで保有されるわけではない。ビットコイン保有者は従来のドル保有者よりもリスク許容度が高いため、他の高リスク資産に目を向ける可能性がある。注目すべきは、米ドルと金はともに高流動性、低リスク資産のカテゴリーに属し、安全資産としての性質が重なり合っており、認識も同じであるため、明らかな代替効果があるということである。しかし、ただし、ビットコインと米ドルの間にはまだ一定の違いがあります。

日米協力は続く

代替案2は、米国債の最大の保有国である債権国日本を潰すことだと言う人もいます。短期的にはこれは不可能です。

石破内閣は、闇金問題での信頼回復と野党からの制約もあり、政権発足後は実利主義に転じ、米国との戦略的関係を通じて既得権益の維持を図った。

米国は対外的にはウクライナ危機や中東の混乱で負担を抱えており、アジア太平洋地域への戦略的投資を分かち合う同盟体制において日本が「警察副長官」の役割を果たすことを必要としている。

したがって、経済安全保障の分野における米国と日本の全面的な協力は継続され、米国は日本を排除しようと急ぐことはないだろう。

ユダヤ人金融グループは挑戦されるべきではない

国家保有者に加えて、ユダヤ人金融グループもウォール街で重要な役割を果たしている。債務の約80%は、年金基金、投資信託、保険会社など米国国内の投資家や金融機関が保有している。これらの金融機関の株主のほとんどはユダヤ人であり、いわゆるユダヤ人コンソーシアムである。連邦準備制度理事会が「富裕層」に対する国民の不満の高まりを利用し、経済危機の一部をユダヤ人金融グループのせいにする可能性があると考える人もいる。この移行はコストがかかりすぎて実現が難しいと考えています。

ユダヤ系金融グループへの解雇は経済の安定に影響を及ぼし、失業率の上昇、イノベーションの停滞、投資家の信頼と国際競争力の低下につながる可能性がある。これは、債務危機が迫っているときに、敵を1000人殺し、自国の800人を傷つける行為です。このような行動を取れば、経済はより早く崩壊するだけです。

第二に、ユダヤ人金融グループは長年の活動を経て、徐々に政治への影響力を高めている。例えば、バイデン氏のチームにはユダヤ人の割合が高く、閣僚の中核メンバーはバイデン政権下では特に安定しており、これは他の政権とは異なっている。これは、ユダヤ人連合が舞台裏から政権に進出する意図を示しているのかもしれない。権力を掌握するための前線。今後、ユダヤ系金融グループも米国政府と戦うために積極的に政治権力を獲得することが予想される。ユダヤ系金融グループを標的にするのは容易ではないだろう。

債務危機が国際決済単位に与える影響

したがって、米国の債務返済不能と商品関税の上昇により輸入インフレが発生することになる。これが米国の商業用不動産債務危機と結びつくと、影響は重なり、インフレは急激に高まるだろう。金融危機が差し迫っているため、ビットコインは金融市場とともに短期的には下落するでしょうが、長期的には上昇するでしょう。

ビットコインの短期的な下落

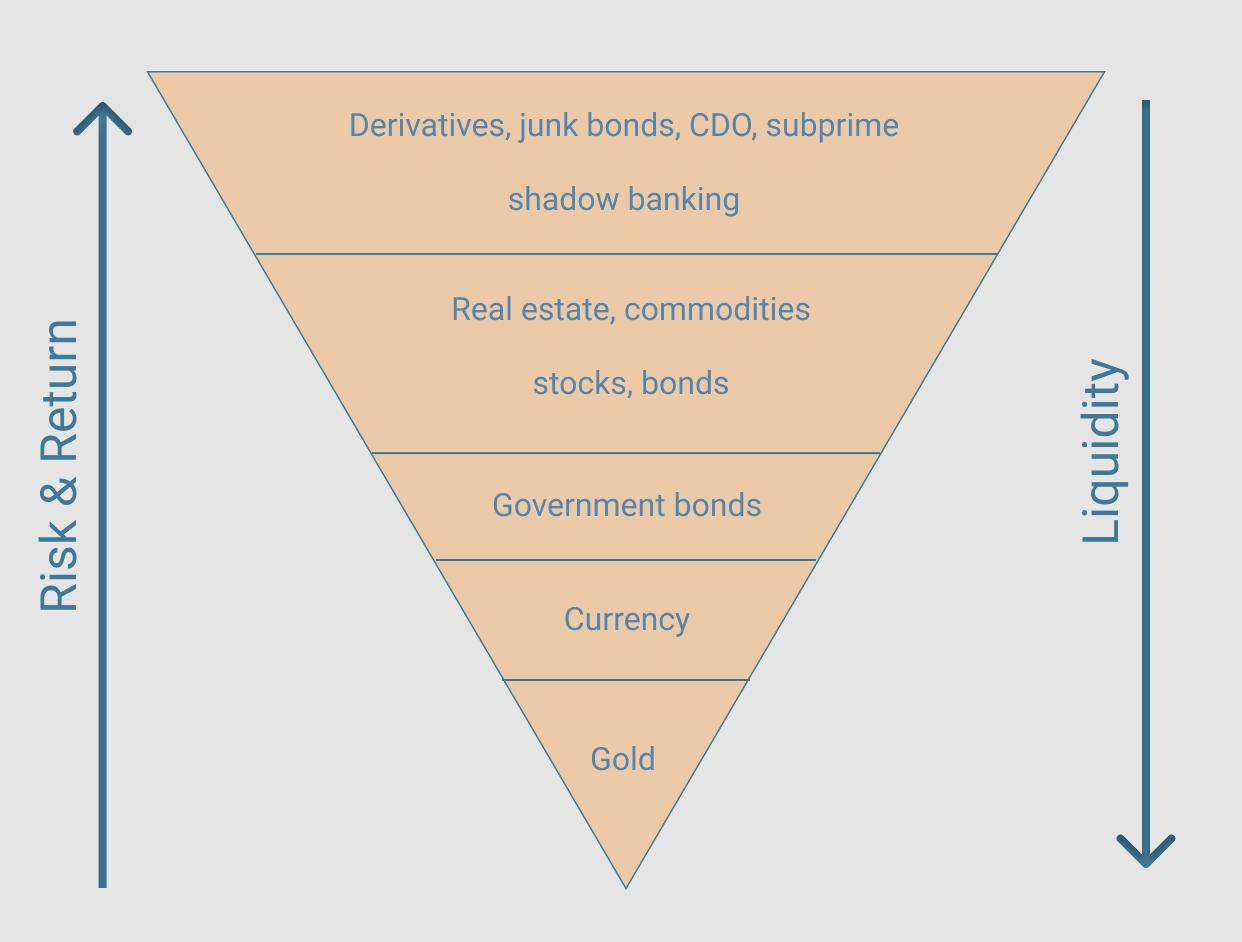

ニューヨーク連邦準備銀行の故ジョン・エクスター副総裁が提唱したエクスターのピラミッドでは、ビットコインは現在、ピラミッドの底辺にある安全資産というよりは、ピラミッドの頂点にあるレバレッジ商品に近い。高リスク資産。金融危機が発生した場合、短期投資の需要は減少します。

ビットコインはノアの箱舟になる

長期的には、ビットコインは金融危機におけるノアの箱舟となり、将来の国際決済システムの重要な柱となることが期待されます。

まず、ビットコインは極めて希少で流動性の高い資産です。米ドルが急激に下落する中、ビットコインは希少性を維持し、世界的に広く応用できるため、人々は価値を長期保存する手段としてビットコインを保有する意欲が高まっています。言い換えれば、ビットコインはエクスターのピラミッドの底に近づき、その安全資産としての特性が強調されることになるだろう。短期的な市場感情に左右されるにもかかわらず、価値の保存手段としてのビットコインの貴重な性質は、今後も市場に発見されるだろう。

第二に、危機後には投資家や消費者の行動も変化するでしょう。米国の債務の崩壊は大きな衝撃となり、金融危機は国を混乱に陥れた。金融機関、主権国家・政府、通貨当局への信頼は崩壊し、再構築される。国家・政府に支配されない比較的独立した資産として、ビットコインは将来の投資の唯一の選択肢となるだろう。

したがって、負債経済モデルが持続不可能であることを考えると、米国の債務が崩壊し、米ドルの国際化が大きな打撃を受け、世界がビットコイン採用の新たな波を迎えるのは時間の問題です。

ビットコインは明日の国際通貨になるのでしょうか?

米ドルシステムが崩壊したら、何が米ドルからバトンを引き継いで次世代の国際決済通貨となるのでしょうか?

通貨の歴史を振り返ると、通貨の3つの主な要素は、価値の尺度、交換手段、価値の保存です。これらの中で最も重要なのは、交換手段としての機能です。現時点では、ビットコインは24時間いつでもどこでも利用可能であり、主権国家の取引を回避して世界的な流動性を獲得し、従来の金融よりも効率的に取引を完了することができます。価値の規模に関して言えば、ビットコインの応用シナリオは絶えず拡大しており、多くの商品やサービスの価値を効果的に測定することができます。価値保存機能に関しては、ビットコインのマイニングが徐々に進み、供給量がわずかに減少するにつれて、価値保存機能がさらに強化されるでしょう。

国際決済通貨として米ドルに代わる他の法定通貨が使われる可能性はありますか?現時点では、米ドルに匹敵する法定通貨は存在しません。さらに、米国の債務危機の発生と米ドルシステムの爆発的な崩壊の後、誰もが伝統的な金融市場に対してさらに疑問を抱くようになったと思います。もし本当に自由通貨が存在するなら、それは人類全体を真の自由と真の分散化へと導くことができるのでしょうか。そして、伝統的な主権が経済に与える影響を避けることができるのでしょうか。

一部の暗号通貨はビットコインよりも技術的に進歩しており、スムーズに取引できるのに、なぜ他の暗号通貨は国際決済単位になれないのか、という人もいるかもしれません。これは価値が合意に基づいているためです。最もコンセンサスに基づいた暗号通貨はビットコインであり、最も人気があり、最も広く認知され、最も強い影響力を持っています。

したがって、全体として、ビットコインはすでに次世代の国際決済単位になる可能性を秘めています。それは、時代が機会を与えるかどうかにかかっています。