撰文:Poopman

编译:Yangz,Techub News

译者按:本文从 AVS 和 再质押的定义,EigenLayer、Karak 和 Symbiotic 的关键架构和指标对目前再质押赛道的三大协议进行了简要的对比分析。

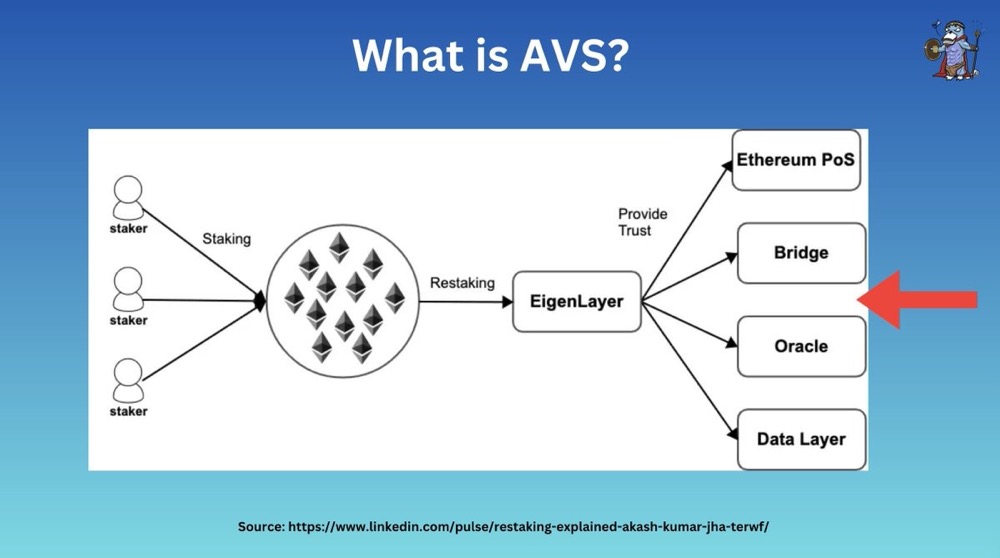

首先,何为 AVS,何为再质押?

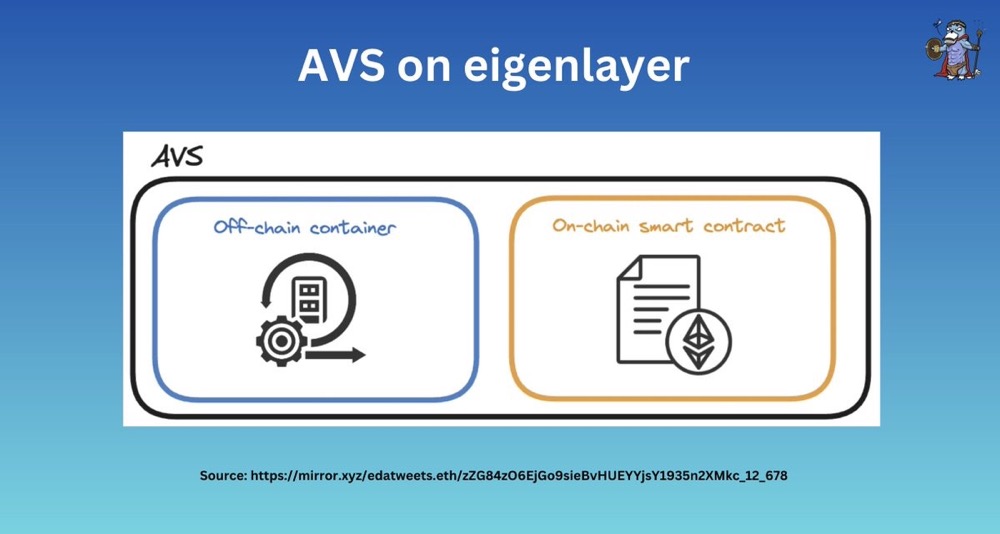

AVS 即主动验证服务,指的是任何需要自身验证系统的网络,如预言机、跨链桥等。在本文中,AVS 可理解为使用再质押服务的项目。

从用户角度来说,再质押是「再利用」已质押 ETH 的一种方式,可在不取消质押的情况下用于其他验证/服务,以获得更多奖励。从协议及开发者角度出发,再质押者和验证者可通过再质押确保数千种新服务的安全。再质押有助于降低成本,提高启动新信任网络所需的安全保障。

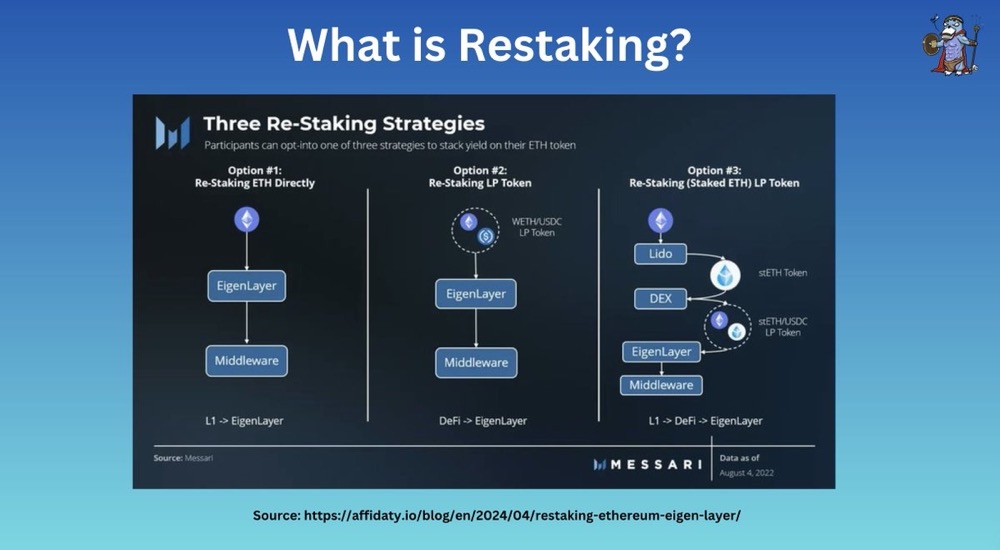

再质押通常有两种形式,包括原生再质押和 LST / ERC-20 / LP 再质押。

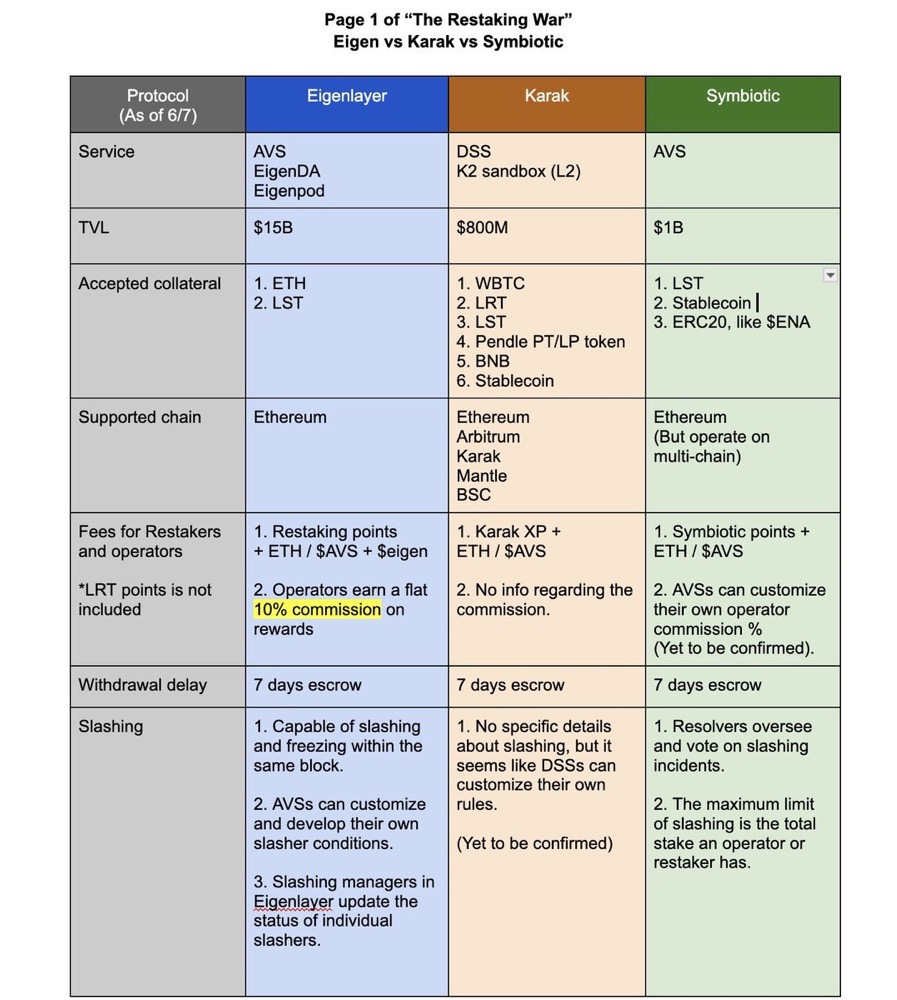

EigenLayer

提到再质押,就不得不提 EigenLayer 。

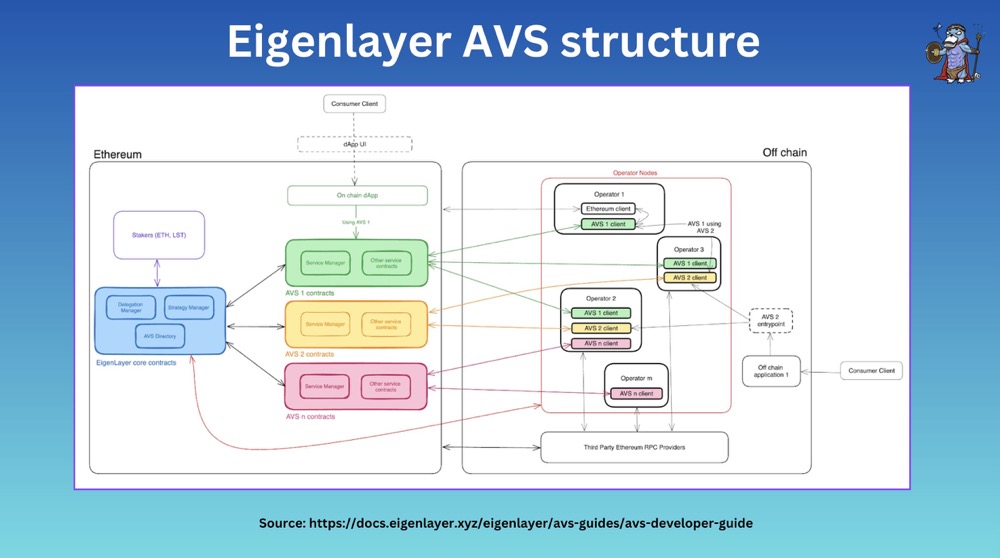

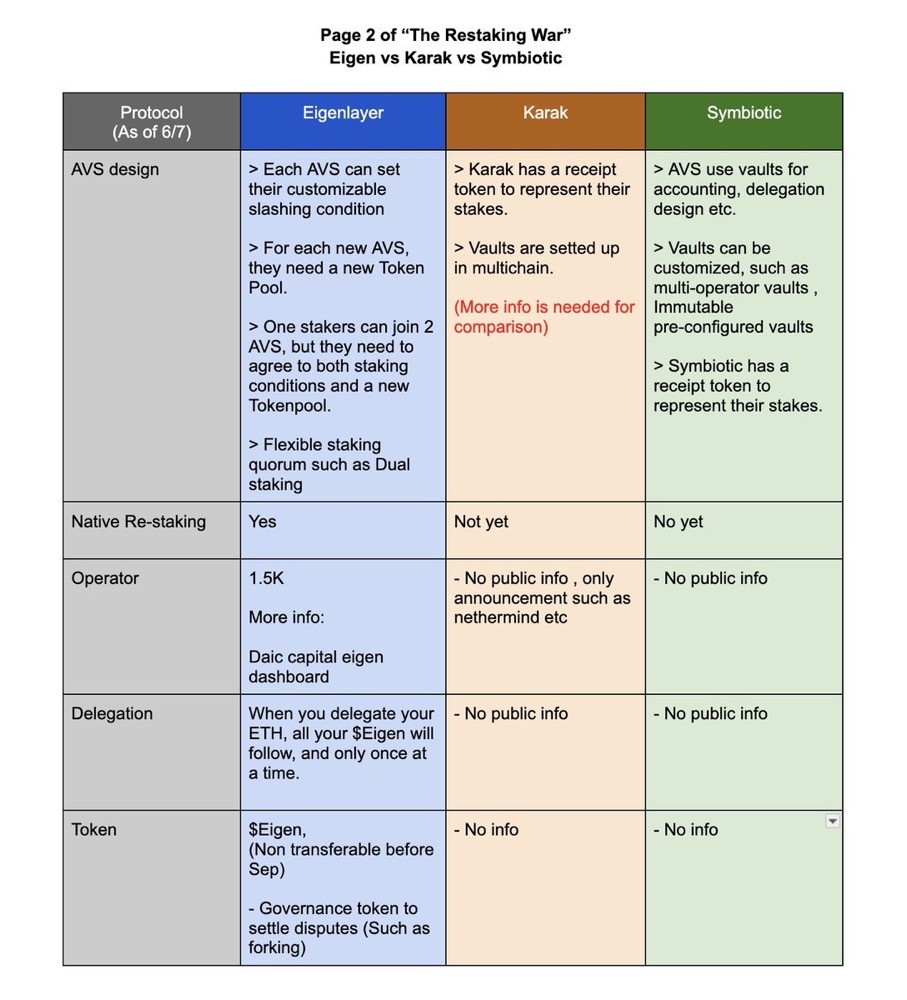

架构

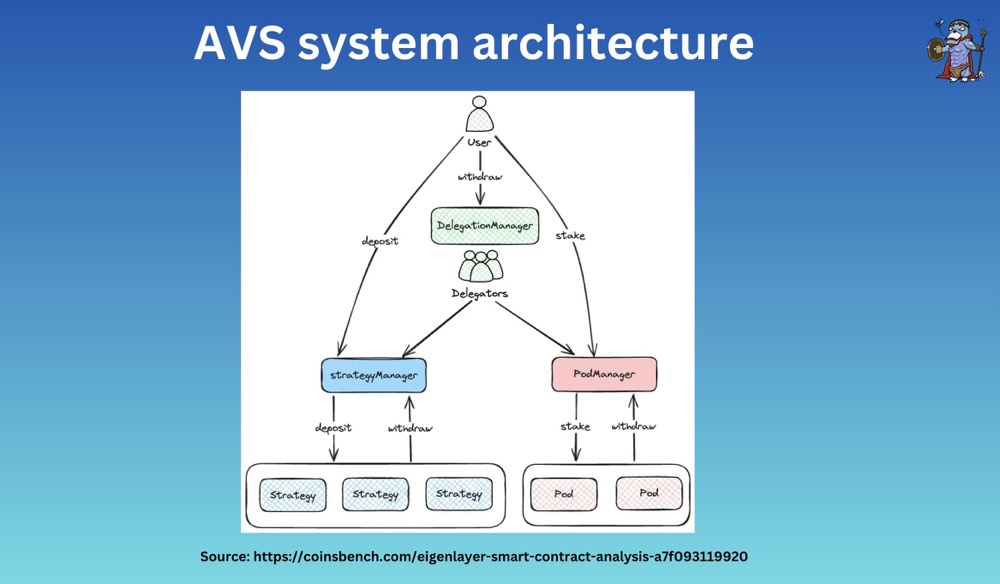

EigenLayer 主要由 4 个部分组成,包括质押者、运营者(Operator)、AVS 合约(如代币池、指定罚没者)和 Eigenlayer 核心合约(例如,委托管理器、罚没管理器)。4 个部分相互配合,使质押者能够成功委托资产,而验证者可在 Eigenlayer 中注册为运营者。EigenLayer 上的 AVS 可以自定义系统的「法定」人数和罚没条件。

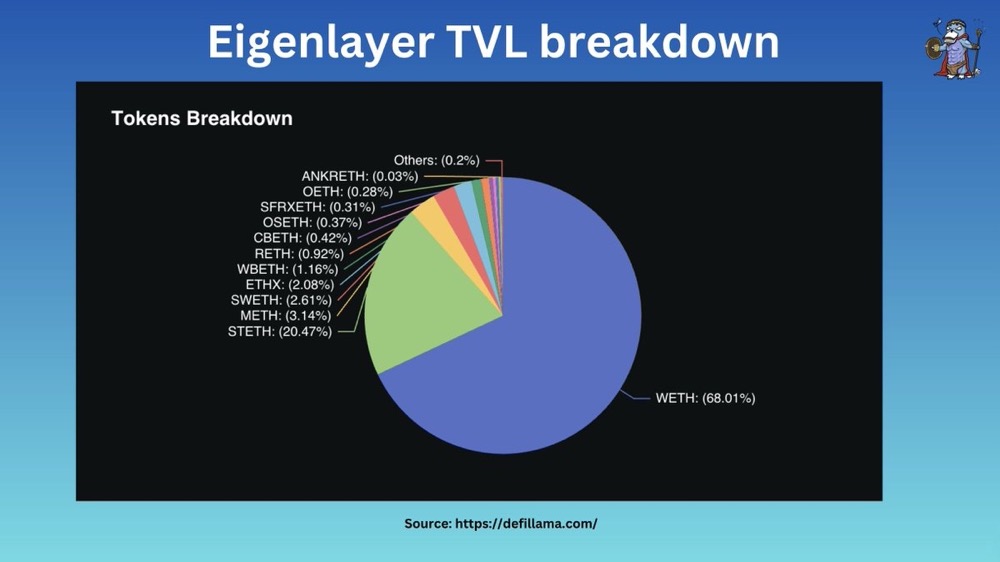

抵押品

EigenLayer 支持原生再质押及流动性再质押。在其约 150 亿美元的 TVL 中,约 68% 的资产为原生 ETH,剩余的 32% 为 LST。此外,EigenLayer 大约有 16.1 万个再质押者,但只有 67.6%(约 103 亿美元)的资产委托给了 1500 位运营者。

EigenLayer 上的 AVS

EigenLayer 为 AVS 的设计提供了高度的灵活性,以下机制均可自行设计:

-

质押者法定人数(例如,70% ETH 再质押者 + 30% AVS 质押者)

-

罚没条件

-

费用模型(以 AVS / ETH 等支付)

-

运营者要求

Eigenlayer 的角色

Eigenlayer 控制委托管理者、策略管理者及罚没管理者。希望成为 Eigenlayer 运营者的验证者必须通过 Eigenlayer 进行注册。策略管理者负责核算再质押者的余额,并与委托管理者合作执行。

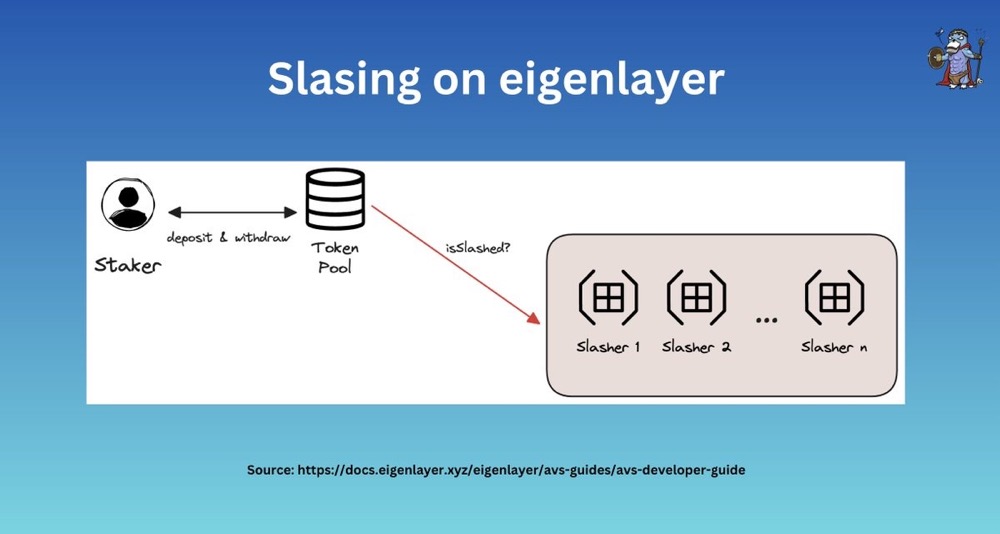

罚没

每个 AVS 都有自己的罚没条件。如果运营者行为不良或违背对 EigenLayer 的承诺,将依据不同罚没逻辑对其进行惩罚。如果运营者选择加入两个 AVS,则必须同意这两个 AVS 的罚没条件。

罚没否决委员会(VSC)

在出现「错误罚没」的情况下,EigenLayer 可以通过罚没否决委员会,扭转罚没结果。EigenLayer 并不设立标准委员会,而是允许 AVS 和质押者根据自己的喜好设立 VSC,为不同解决方案的 VSC 打开了市场。

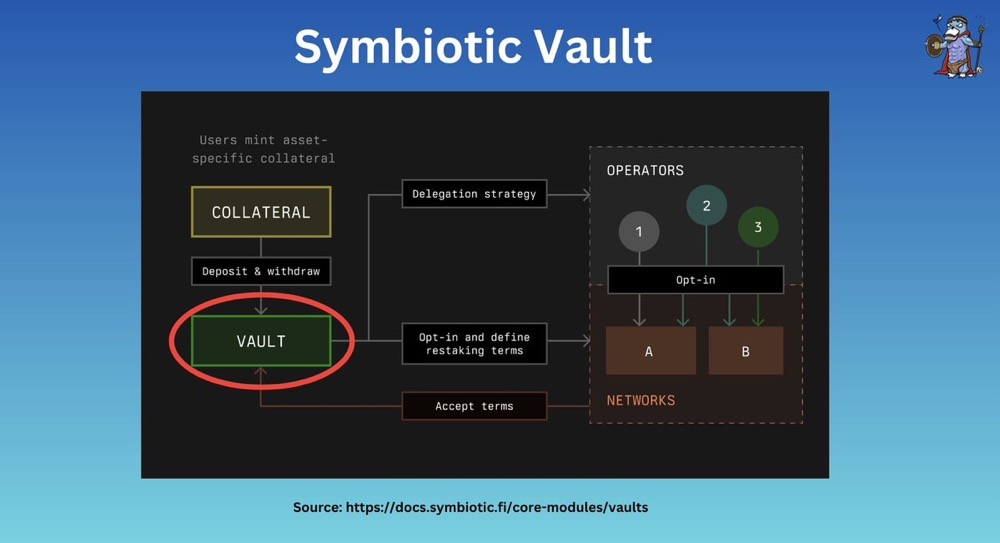

Symbiotic

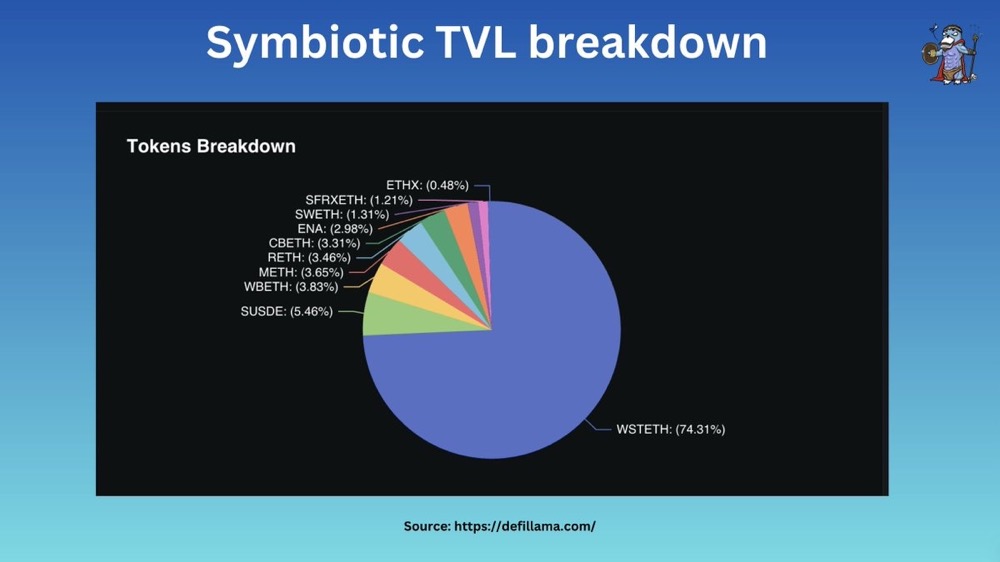

Symbiotic 允许通过 ENA 和 sUSDe 进行质押,将自己定位为再质押的「DeFi 中心」。目前,Symbiotic 74.3% 的 TVL 为 wstETH,5.45% 为 sUSDe,其余是各种 LST。此外,Symbiotic 暂未推出原生再质押机制,但应该不会太远。

与 EigenLayer 不同、 Symbiotic 会为用户质押的资产铸造相应的 ERC20 代币。用户一旦存入抵押品,资产就会被发送到「财库」中,然后由「财库」委托给相应的「运营者」。

Symbiotic 上的 AVS

在 Symbiotic 中,AVS 合约/代币池被称为「财库」,可进行会计核算、委托设计等。AVS 可插入外部合约,也可像 EigenLayer 一样自定义质押者的「法定」人数及运营者奖励流程。不过,与 EigenLayer 明显不同的一个区别是,Symbiotic 可设置不可变的预配置财库,这些财库在部署时采用了预配置规则,以「锁定」某些设置,并通过可升级合约避免风险。

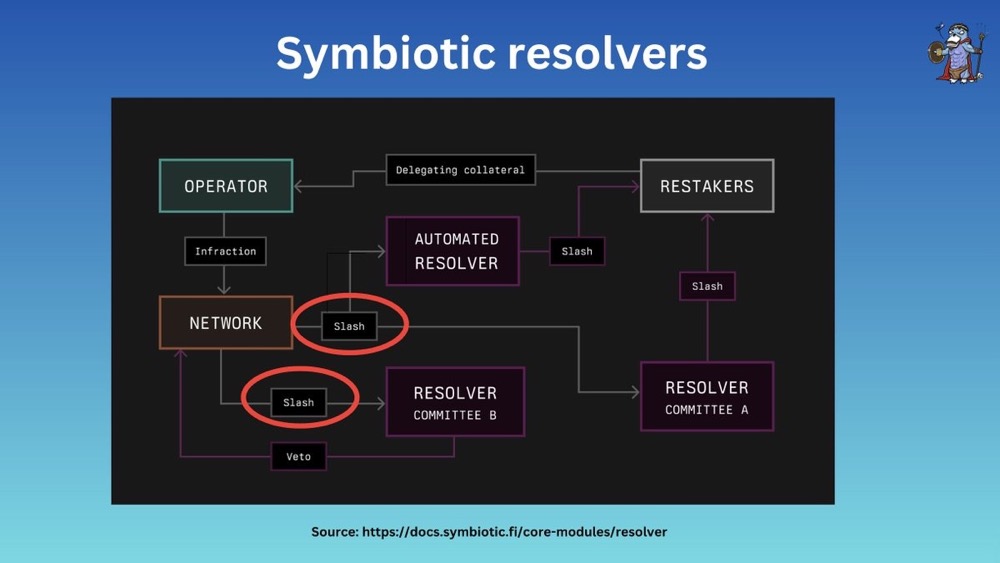

调解者(Resolver)

Symbiotic 的调解者相当于 EigenLayer 中的罚没否决委员会。当发生错误罚没时,调解中可否决罚没。在 Symbiotic 中,财库可以聘用多个调解者来覆盖所有可能的抵押品罚没事件,或与争议解决方案集成,如 UMA 协议。

Karak

Karak 使用的是一种名为 DSS 的系统,类似于 AVS。

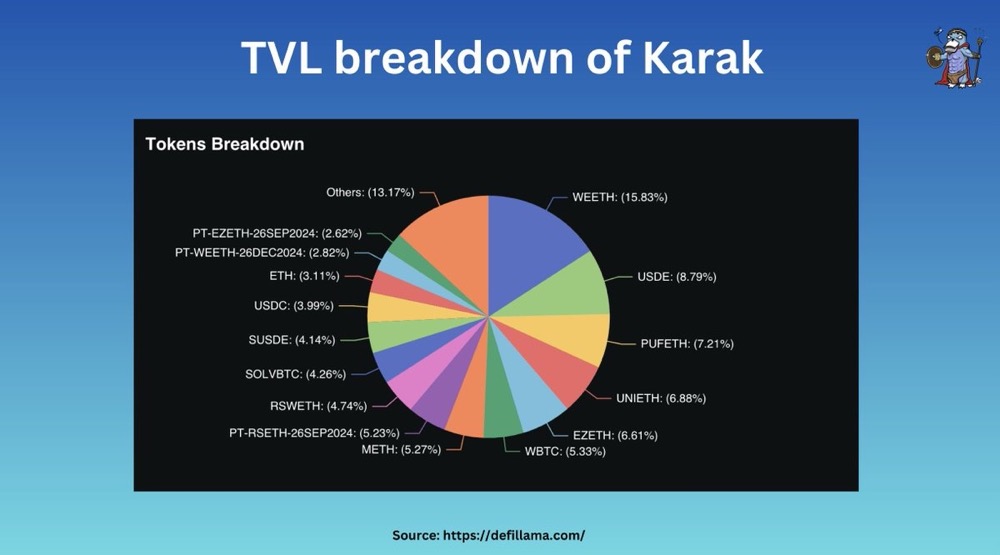

与上述两种再质押协议相比,Karak 接受的抵押品最为多样化,用户可以 LST、稳定币、ERC20 甚至 LP 代币进行质押。此外,抵押品可通过 ARB、Mantle、BSC 等多条链存入。

抵押品

在 Karak 约 8 亿美元的 TVL 中,大多数资产为 LST,且大部分在以太坊上。同时,约 7% 的资产通过 K2 存入。K2 是 Karak 团队开发的 L2,由 DSS 保证安全性。

Karak 上的 DSS

Karak V1 为财库 + 监察者(supervisor)及委托监察者提供了一个平台。在架构方面,Karak 提供了类似于 Turnkey 的 SDK + K2 沙盒,使开发更为简单。

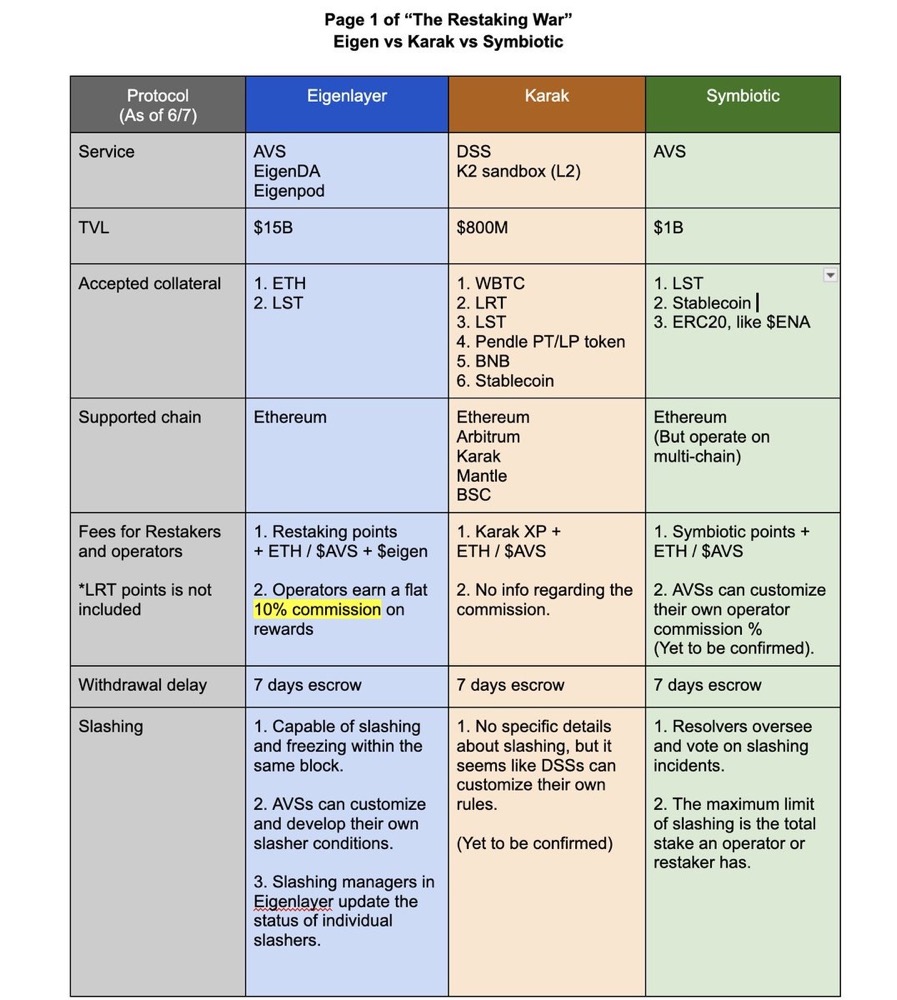

比较 EigenLayer、Symbiotic 及 Karak

抵押品

三个协议最为直观的差异是接受的抵押品的不同。

Eigenlayer 提供原生 ETH 质押和 EigenPods,抵押品中的 ETH 占其 TVL 的 68%,且已成功吸引近 1500 名运营者。此外,其还计划接受 LST 和 ERC20 代币。Symbiotic 通过与 Ethena 合作,将自己定位为 「DeFi 中心」,接受 sUSDe 和 ENA 进行质押。而 Karak 的特别之处在于其对多链抵押存款的支持,允许在不同链上进行「再质押」,并在此基础上创建 LRT 经济。

架构

从架构角度出发,三者十分相似。三个协议的运作机制基本都是:质押者——核心合约 ——委托——运营者这一流程。略有不同的是,Symbiotic 允许出现多位「法定」调解者。对于这一点, Eigenlayer 没有明确规定,因此也有可能出现。

奖励机制

在 EigenLayer 中,选择加入的运营者可从 AVS 服务中获取 10%的佣金,其余部分转化为委托资产。相比之下,Symbiotic 和 Karak 提供的选择更为灵活,允许 AVS 设计自己的奖励结构。

罚没机制

AVS/DSS 具有高度灵活性,可以定制罚没条件、运营者要求、质押者「法定」人数等。此外,EigenLayer 与Symbiotic 设有调解者及罚没否决委员会以纠正错误的罚没行为。关于罚没的机制,Karak 尚未公布。

代币

到目前为止,只有 EigenLayer 推出了代币 EIGEN 并支持原生代币质押。EIGEN 持有者可将代币委托给与相同的运营者(但质押中的 EIGEN 是不可转让的,LMAO)。用户对 SYM 和 KARAK 的期待是推动 Symbiotic 及 Karak TVL 增长的关键激励因素。

结论

很明显,在三者之中,EigenLayer 提供的解决方案更加成熟,且拥有最强大的经济保障和生态。想要提供安全保障的 AVS 会选择在 EigenLayer 上进行构建,后者拥有 150 亿美元的资金池,且已有 1500 名运营者准备加入其 GOATED 团队。

另一方面,Symbiotic 和 Karak 仍处于早期阶段,因此,仍有很大发展空间。寻求 ETH 资产/多链之外的收益机会的散户或投资者可能会选择 Karak 和 Symbiotic。

总的来说,AVS 和再质押技术为项目方消除了构建底层信任网络的负担,他们可专注于开发新功能并更好地实施去中心化。对我来说,再质押不仅仅是一种创新,还为 ETH 开创了新时代。

APP

APP