目前行業有觀點預測,隨著疫苗普及導致貨幣政策調整,熊市最早可能在秋天到來。那麼屆時,支撐DeFi狂潮的AMM與流動性挖礦,還能繼續嗎?

AMM(自動化做市商)作為DEX的主流模式,因為其去中心化並且提供“yield farming”(流動性挖礦)而備受歡迎。但是,其設計本身相比於傳統交易所使用的訂單薄模式有眾多缺陷。

對傳統交易所中的做市商策略而言,優秀的做市策略需要滿足兩點:1.可以完成足夠多的交易量。 2. 最大程度避免庫存風險,也就是AMM中的無常損失。

目前如Uniswap和Sushiswap的做市模型是有缺陷的,因為Uniswap沒有像傳統做市商一樣利用加密資產的高波動性賺取差價,而且需要套利者的介入來讓其價格和中心化交易所一致。

這樣的設計更多的是為了方便用戶進行交易,但損失了LP(流通性提供者)的利潤。特別是在扣除流動性挖礦獎勵的情況下,如果只靠賺取手續費,絕大部分AMM的收益相比於熊市中的無常損失是非常恐怖的。

像Uniswap已經取消流動性挖礦獎勵一樣,其他像Sushiswap一樣的其它自動做市商不能永遠通過流動性挖礦來補償LP的無常損失。取消流動性挖礦的影響在牛市裡可能並不明顯,因為參與做市的風險在牛市中是相對小的。但是在熊市中,來自手續費的收入必將減少,且無常損失在熊市中成指數形增加,LP有很多理由撤出流動性。

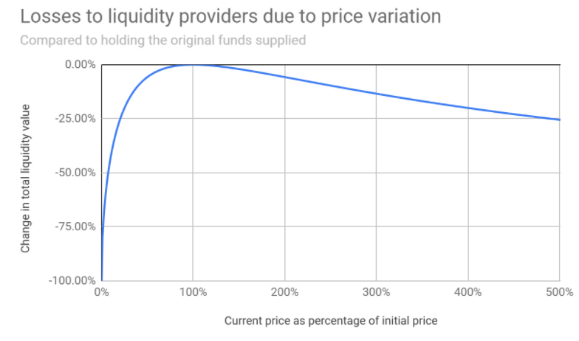

(在牛市中,就算LP的幣漲了五倍也僅僅相較於不參與AMM損失了25%;但在熊市中,LP的虧損成指數型增加)

對於向我一樣普通的defi用戶來說,要想知道在AMM做LP的可持續性,這裡面有兩個需要回答的問題:1. 如果沒有流動性挖礦的話,我們還能不能產生足夠多的收益? 2. 相對於AMM,傳統做市商的做市策略更好嗎?

本質上,流動性挖礦是不可持續的獎勵,它只能在中短期補償LP的無常損失。對LP來說,唯一可持續的收入來自用戶使用DEX產生的手續費。但是, AMM的困境在於如果AMM停止流動性挖礦獎勵,它很容易會喪失TVL(總鎖定價值)或者被吸血鬼攻擊。

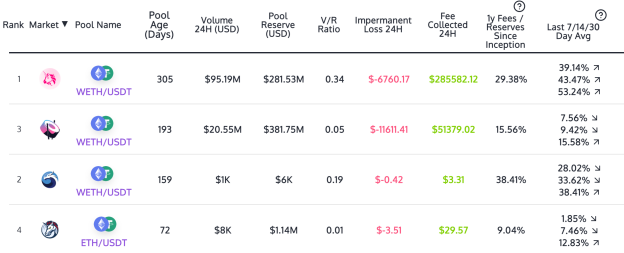

作為頭部DEX,Uniswap 雖然取消了流動性挖礦獎勵,但光靠賺取手續費還是有利可圖。 APY Vision顯示其過去30天的平均手續費高達53%。但這並不代表所有AMM都是如此。實際上,就算是Uniswap,在20年11月暫停流動性挖礦獎勵後也在短期內喪失了很多流動性。更不提去年8月被sushiswap完成吸血鬼攻擊。如果是sushiswap, 因為其交易量更低,其來自於手續費的三十天平均收益僅有15%左右。

來源:APY Vision

雖然目前對Uniswap來說僅靠手續費就可以賺取足夠多的收益,但是一旦進入熊市中,手續費降低,隨著無常損失指數型增加,AMM的LP沒有理由不撤出流動性。

傳統做市商的策略與uniswap這種自動做市商邏輯完全不同。對於像Citidel,Jump Trading這種傳統做市商,他們的收益主要來自於對資產“低買高賣“賺取價差,並且傳統做市商在完成交易時不會像自動做市商的LP一樣賺取大部分的手續費,甚至要付手續費。

因此,他們非常在乎管理“庫存風險”。舉個例子,在做市BTC/USDT時,和自動做市商裡的LP一樣,傳統做市商也會準備好50%的BTC和50%的USDT,但是傳統做市商會確認BTC的“合理價格”,並在這個“合理價格”上下掛單來低買高賣。如果突然間BTC大幅下跌,傳統做市商會分析其下跌的原因,判斷是否會是持久的。如果是持久的,傳統做市商會停止低買,開始低賣來以平衡其庫存比例。等下跌結束,傳統做市商會重新開始“低買高賣” 。目前在加密貨幣領域有如Humming bot一樣專門為普通用戶提供傳統做市策略的服務,但其歡迎程度遠不如自動做市商。

自動做市商和傳統做市商的優勢有點像一枚硬幣的正反面,不可兼得。一方面,自動做市商雖然無法像傳統做市商一樣可以在市場下跌時隨時“撤走”流動性,但LP們卻可以從中賺取大部分手續費和參與流動性挖礦。另一方面,傳統做市商可以更靈活的判斷目前市場的處境適不適合做市,極大的降低了風險。

簡單來說,在牛市中,自動做市商會給LP帶來比傳統做市商策略更高的收益;而在熊市中,傳統做市商的做市策略則會比自動做市商好看很多。

APP

APP