吳說作者| 吳卓鋮

原文標題|更新:吳說深度:加密行業風投VC年度報告誰最值得跟投?

更新:在報告刊發後,收到很多反饋,例如遺漏了一些頭部VC,Coingecko 對部分新項目抓取數據存在誤差等,因此更新後重新發出,望讀者以此為準。

目前對VC的評級絕大多數都是定性的,很少有定量的。因為很難全面地獲知VC的成本價、賣出價、總金額等。本文除了羅列投資信息以外,排名更大程度是對於零售投資者的價值,即一個項目在披露VC後的走勢變化。

以下為正文:

多數投資者喜歡追踪項目的融資信息,以此作為項目資質的評判標準。本文詳細統計了自2020 年7 月以來的589 個已發幣項目的融資信息,計算自融資信息公佈以來的收益率(當前價格/公佈日價格)、最大收益(公佈以來最高價/公佈日價格)和最大虧損(公佈以來最低價/公佈日價格)。

從兩個角度呈現VC 對投資者的借鑒意義。第一,從VC 角度出發,列舉50 家知名VC 的投資情況,計算其損益。第二,從項目角度出發,篩選業績表現較好的項目,挖掘其背後的VC(除去那50 家)。之所以不統計2020 年7 月以前的數據是因為當時的融資信息比較凌亂,大部分都沒有披露。

本報告存在很大的局限性,需要讀者註意:

非常重要的一點是,項目token 的損益不是從發行日開始算起,而是從融資信息公佈日開始算。以Axie Infinity 為例,該項目發行至今上漲了超過300 倍,a16z 與Paradigm 等一眾知名VC 都參與了其B 輪融資,但如果按發行以來的收益率計算就會高估他們的實際收益率。事實上,B 輪融資是去年10 月公佈的,而Axie 的暴漲發生在去年夏天,如果只計算10 月以來收益率,那麼真實數字為-50%。

那麼VC 的真實收益率就是-50%?也不盡然!我們不知道他們的成本價(尤其是私募輪的價格),更不知道他們的退出價(不同項目不同輪次的鎖倉退出週期均不同),也無法知道在不同項目的金額分配。因此用這種方式衡量VC 的投資能力過於想當然了。

本文計算的所有收益率均不代表VC 投資業績,只是衡量融資信息對於投資者的參考價值。部分項目存在多輪融資,上述589 個項目共有684 條融資數據。所有融資數據均來自Dove Metrics,價格數據均來自CoinGecko,數據截至2022 年2 月14 日。

此外需要注意的是,對於頂級VC 來說,投資收益曲線拉長,例如它們在2020 年7 月以前投資的一些項目,也會在這之後獲得高額回報,本文沒有進行相關統計。

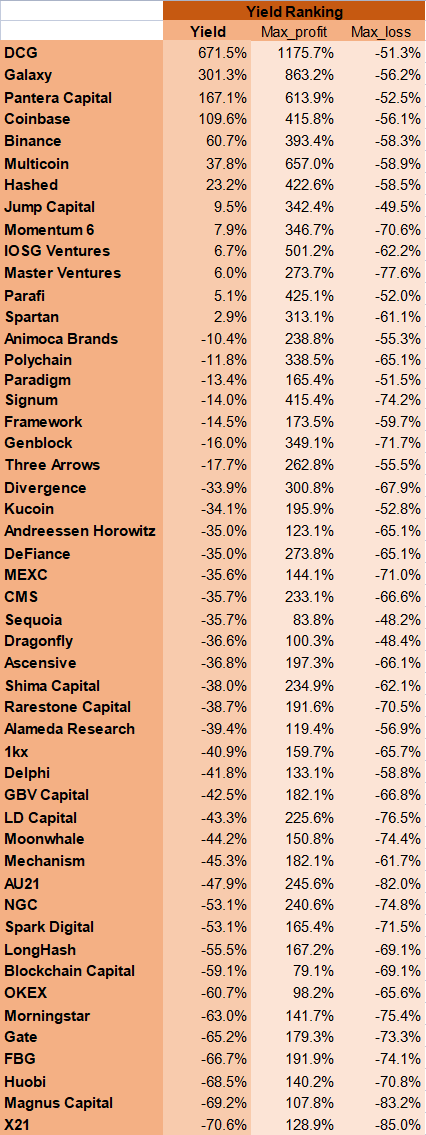

知名VC

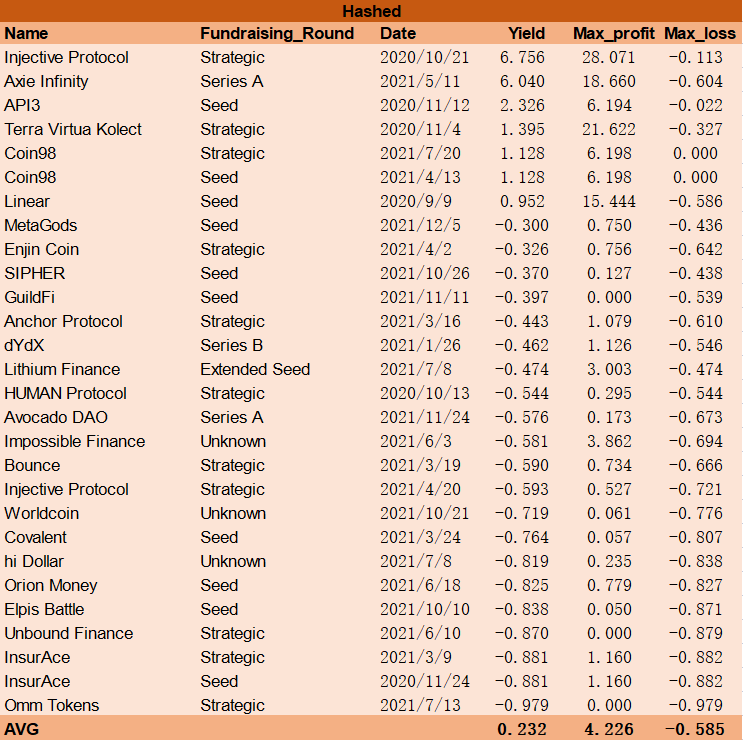

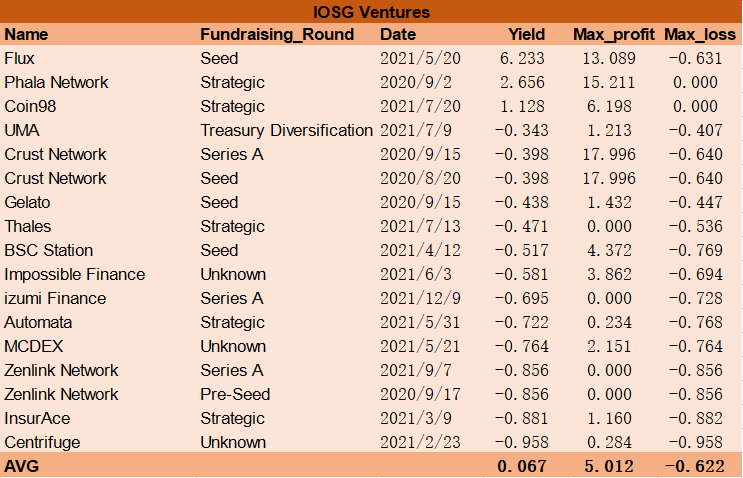

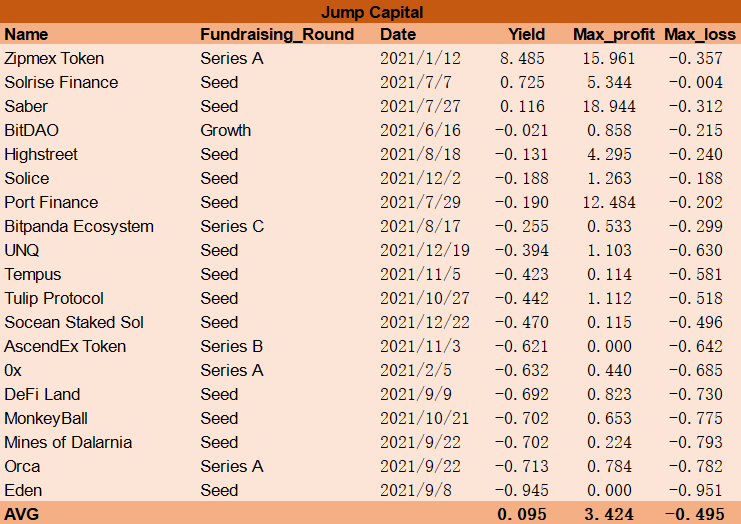

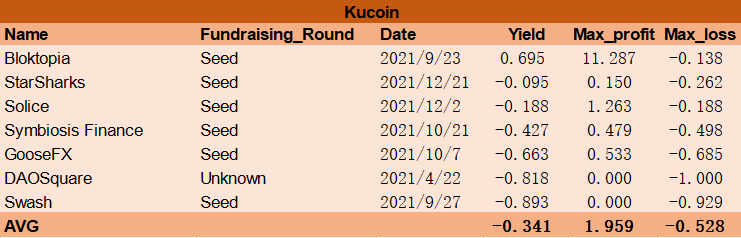

50 家VC 按照投資信息公佈以來的收益率排序:

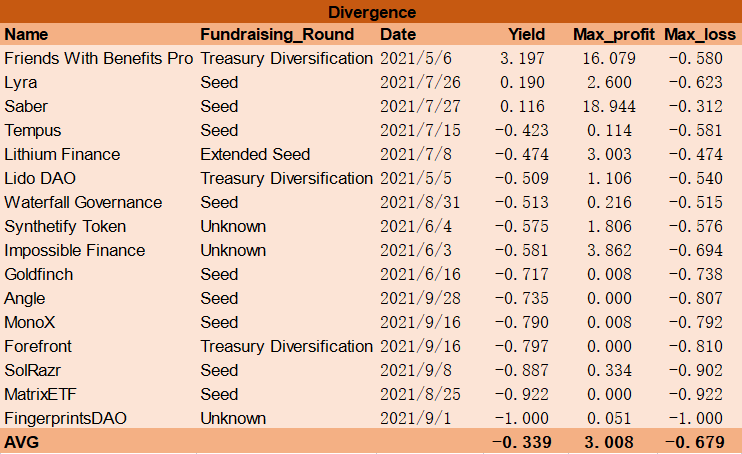

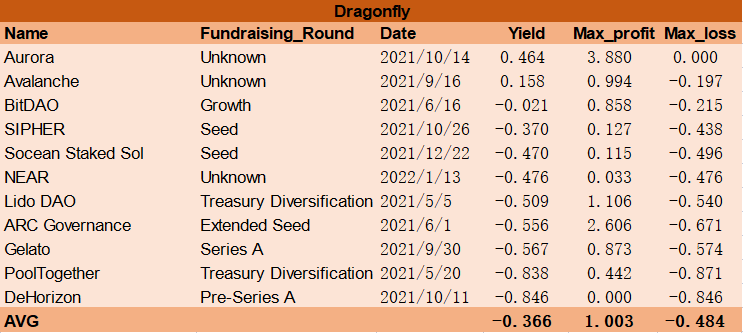

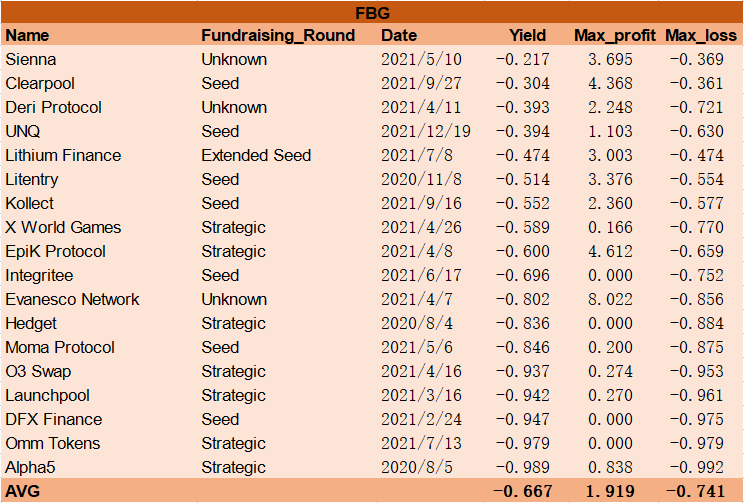

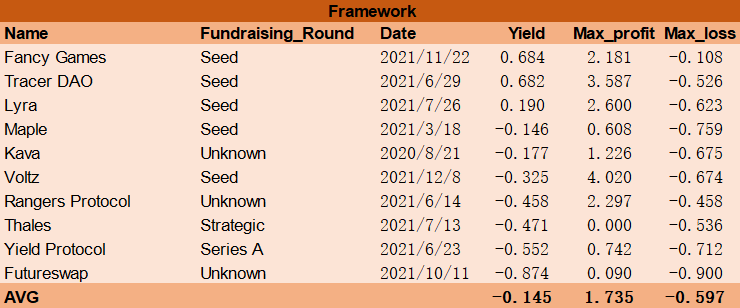

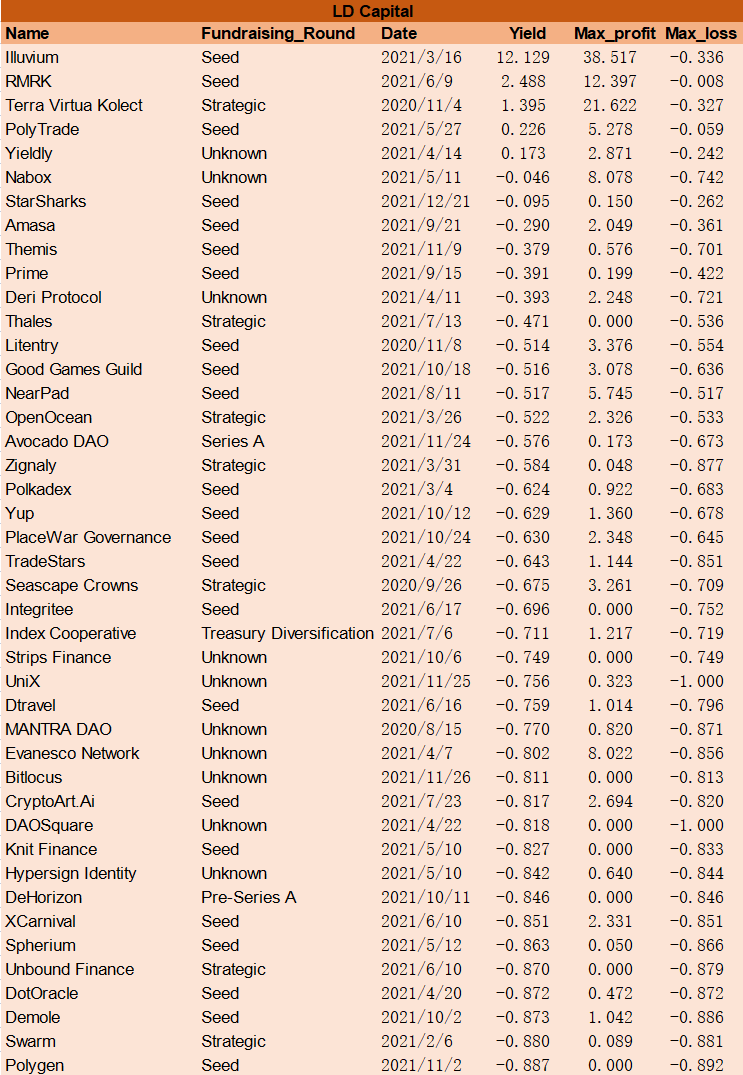

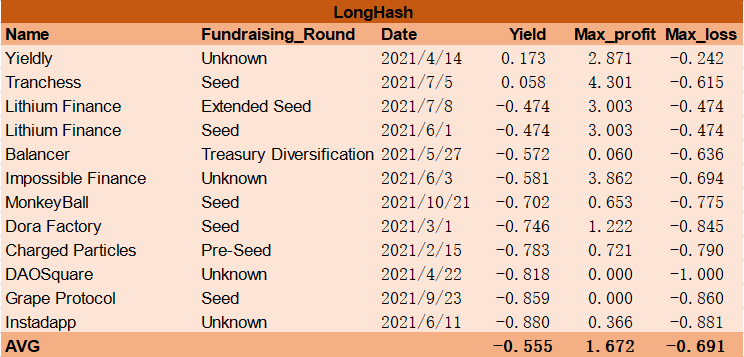

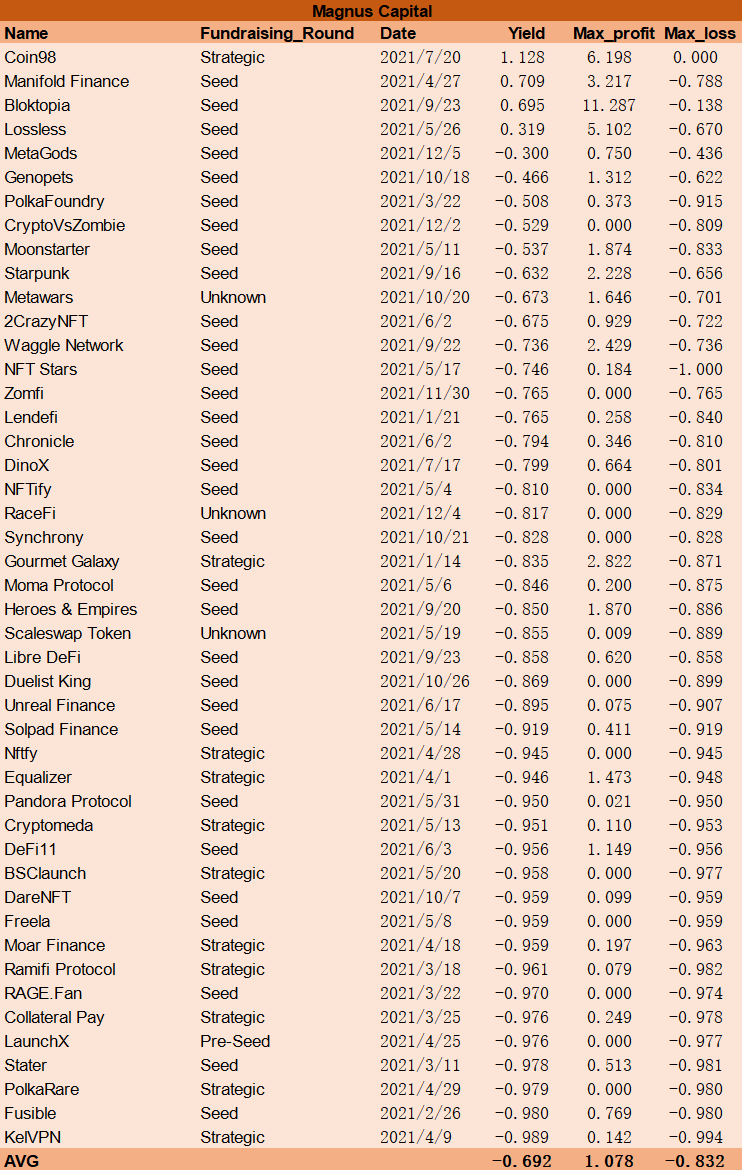

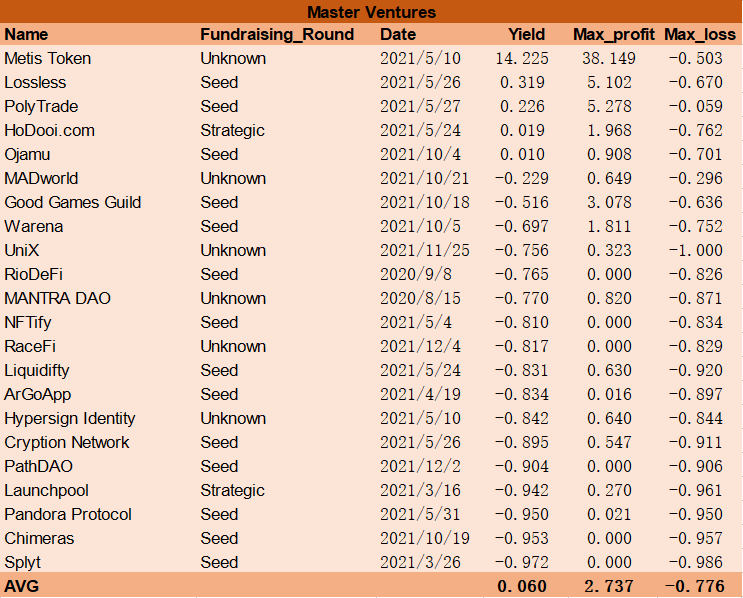

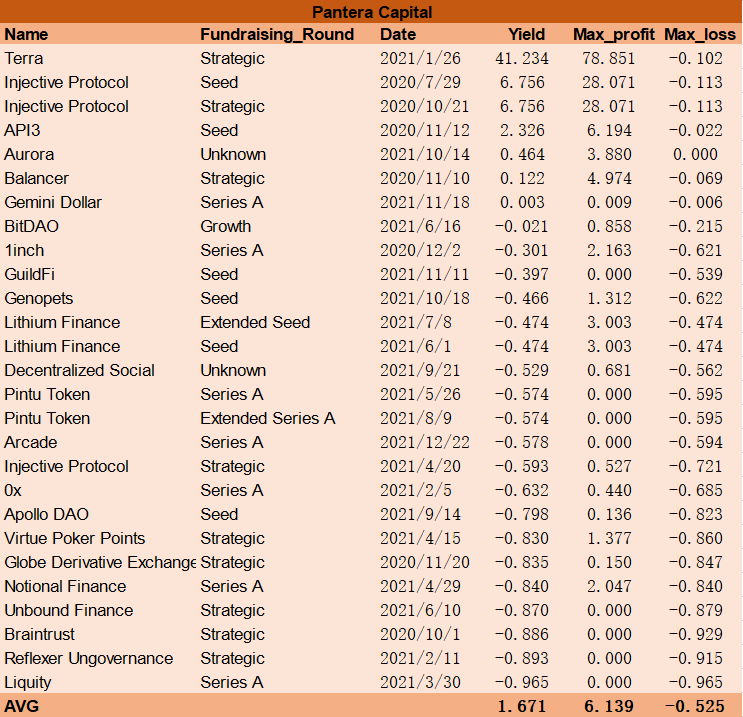

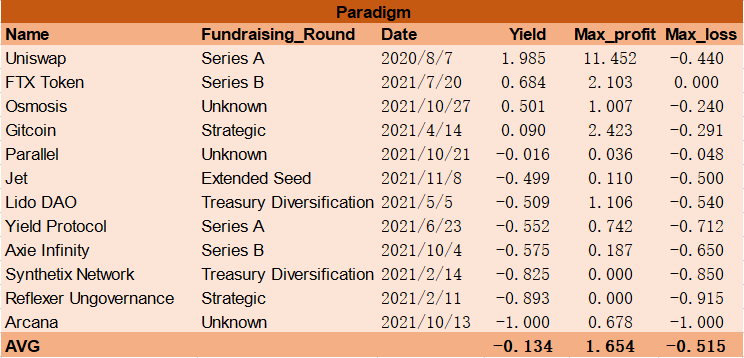

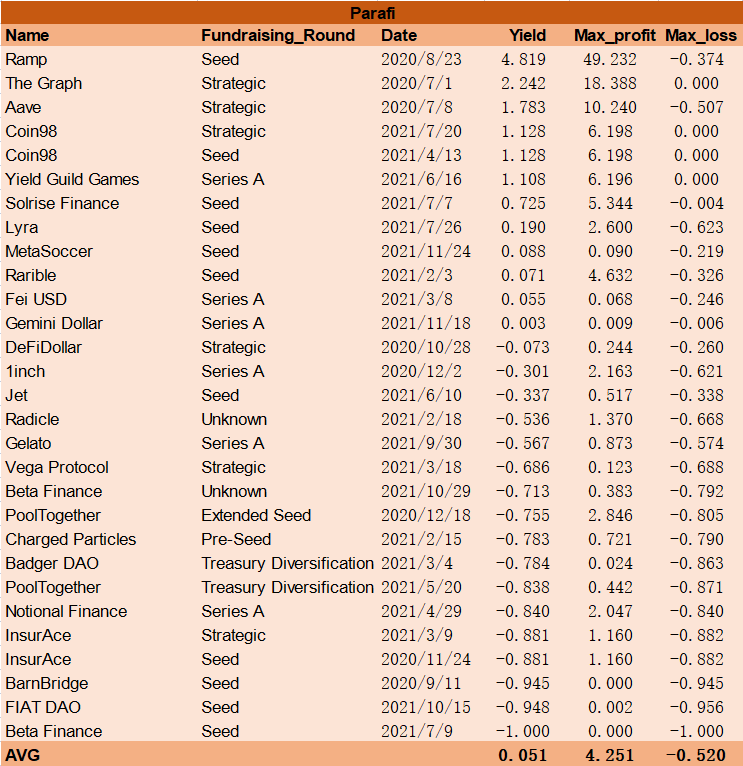

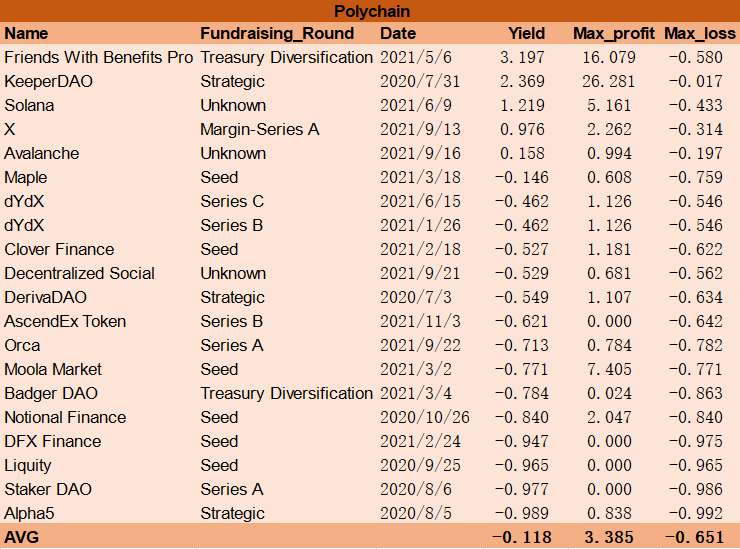

以上三個收益率均為平均收益率,其數值被部分“百倍幣”拉高,實際情況大部分都是虧損的。但一級市場就是如此,高風險高收益,因此,平均數比中位數更具參考價值。其中,有37 家VC 的收益率為負。其餘13 家中,有4 家最大虧損大於60%。最大虧損較高則意味著,在價格下行期間須承受極大浮虧,而最大收益較低則意味著,即使每個項目都在最高點拋出,平均收益也並不優秀。

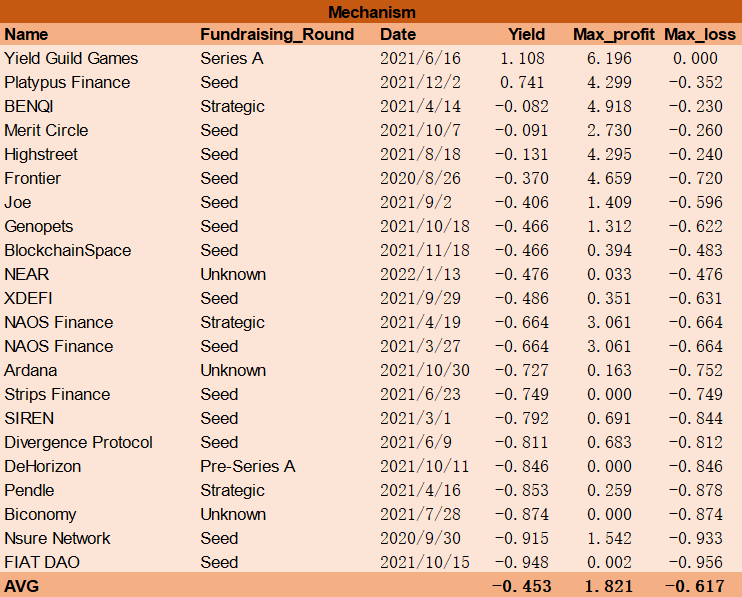

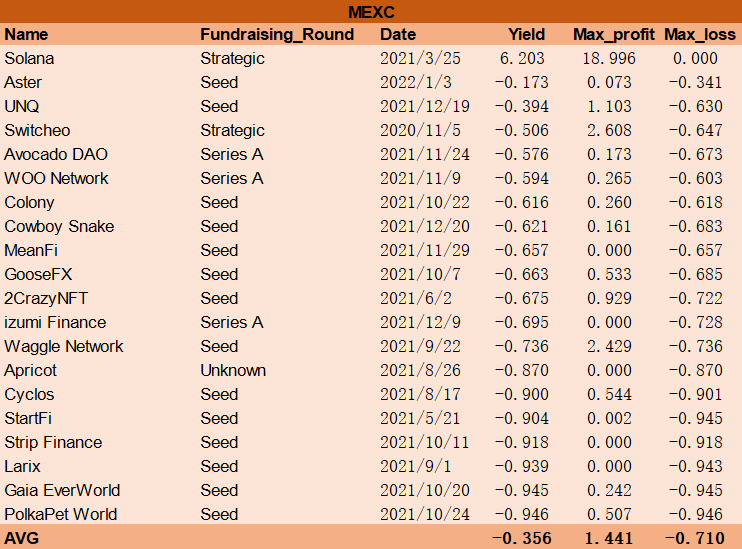

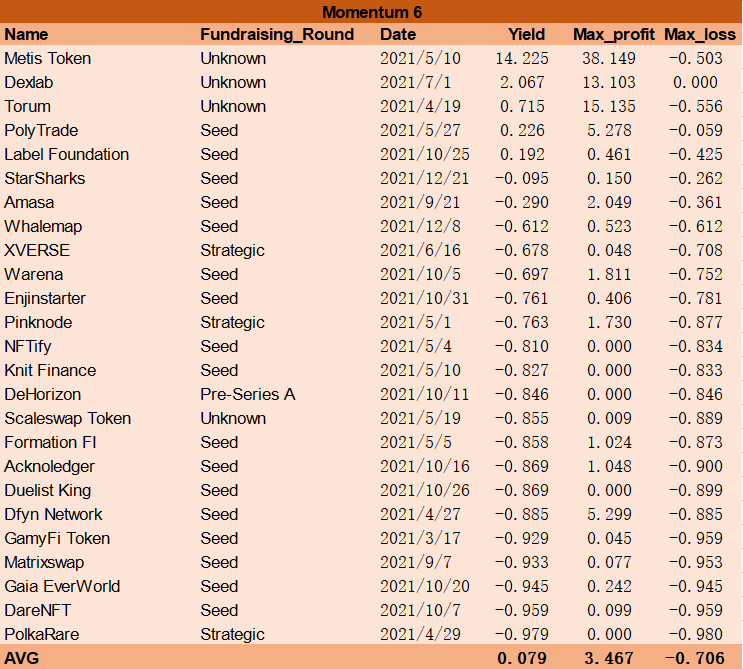

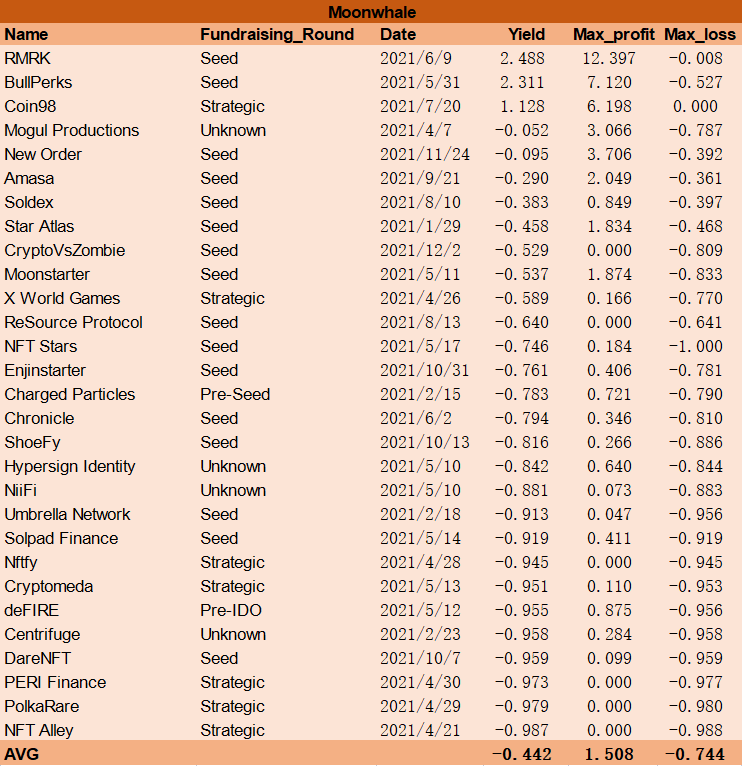

以下為50 家VC 的具體情況,按首字母排序。

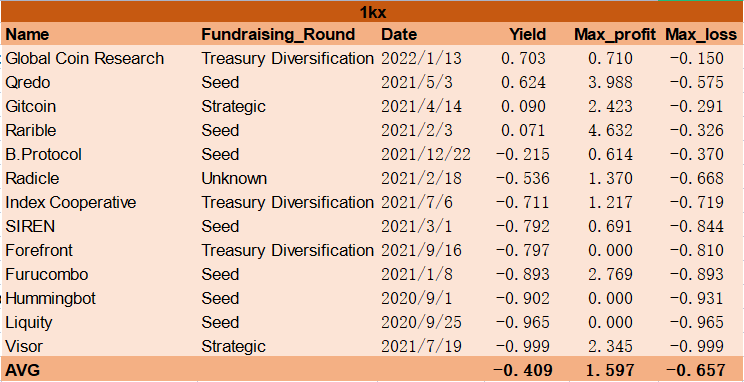

1kx

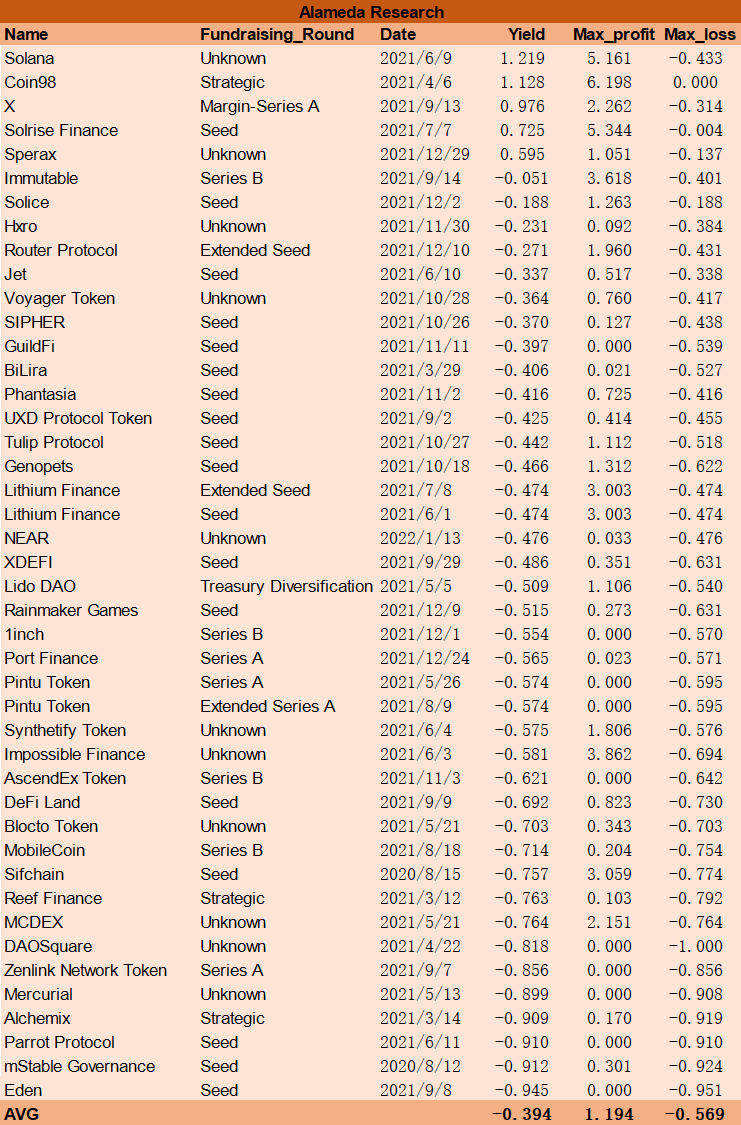

Alameda Research

Andreessen Horowitz(a16z)

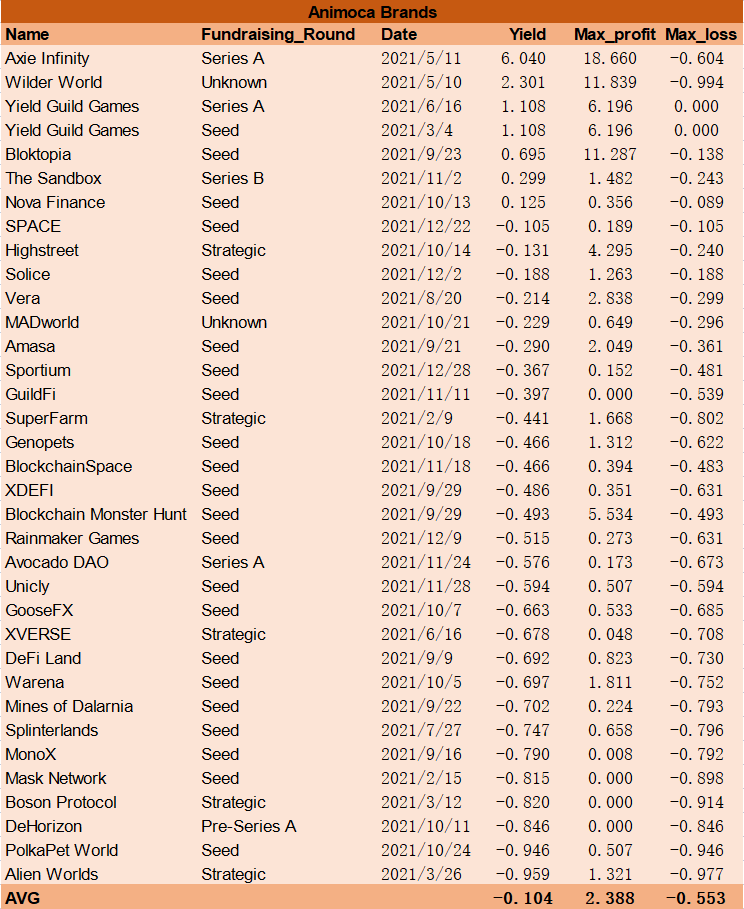

Animoca Brands

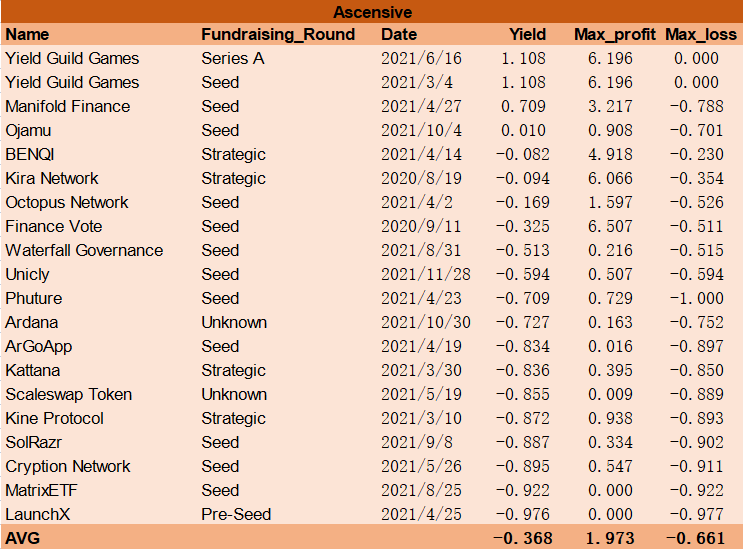

Ascensive

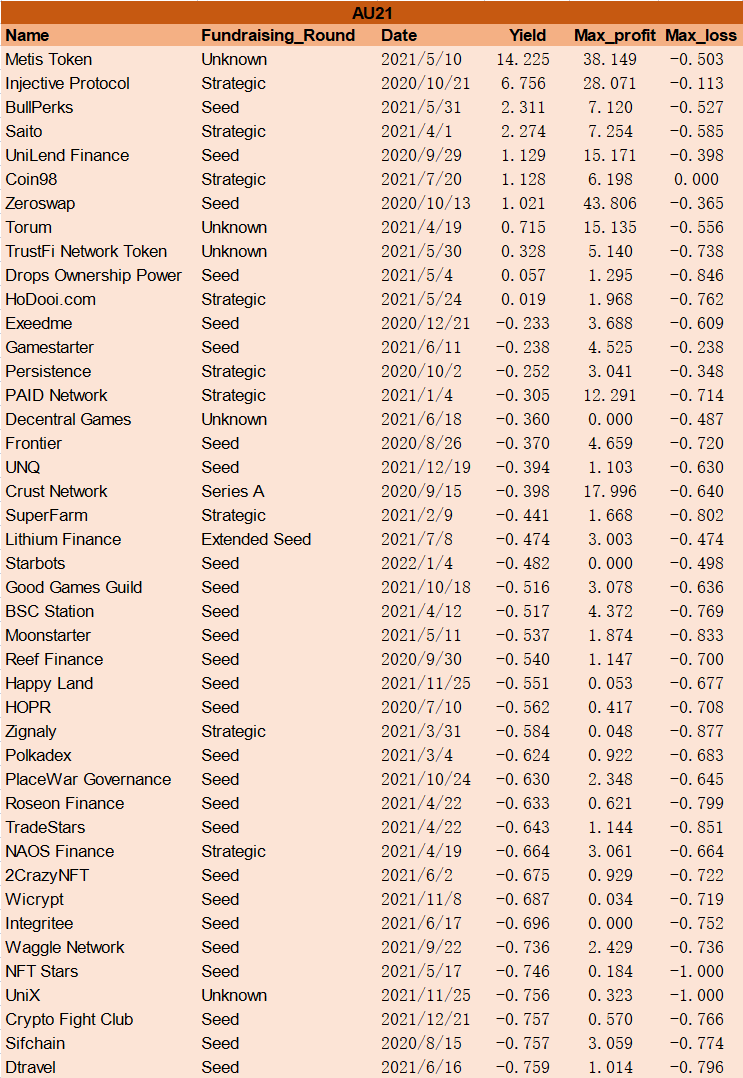

AU21

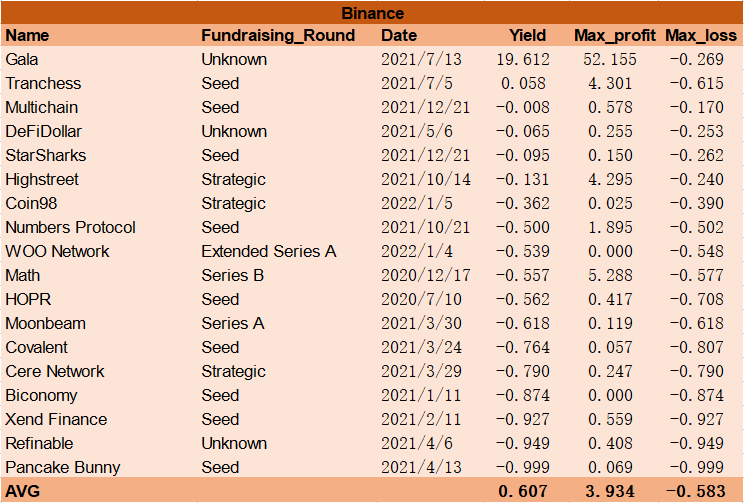

Binance

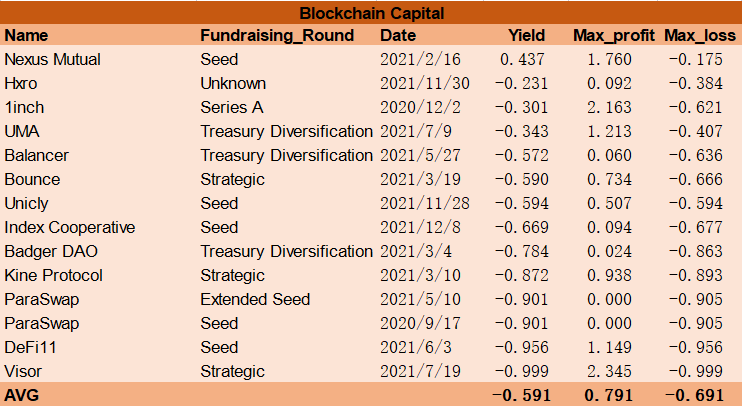

Blockchain Capital

CMS

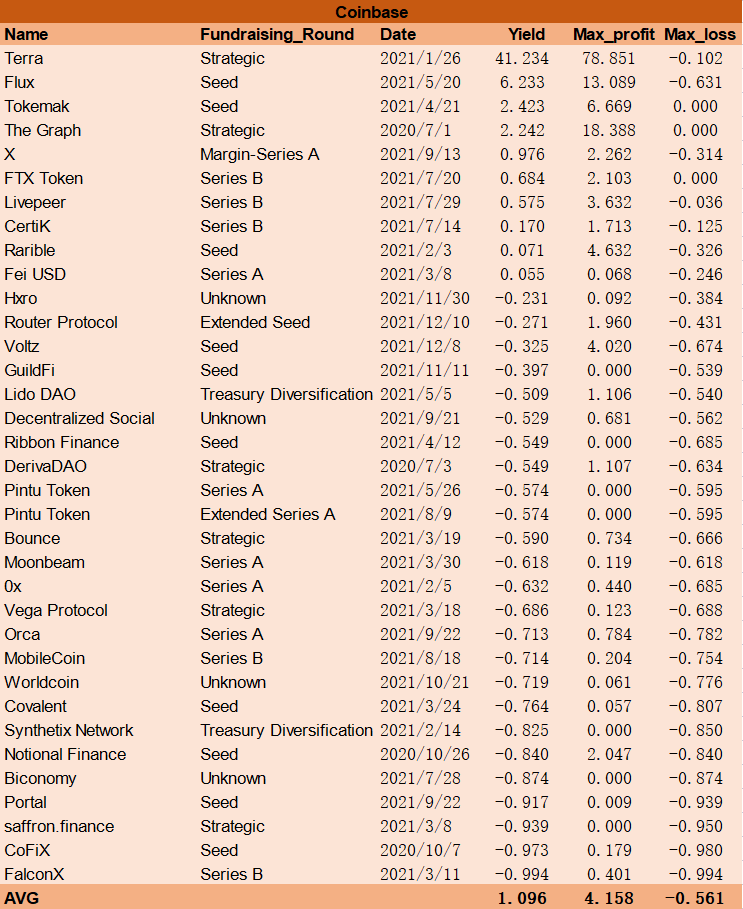

Coinbase

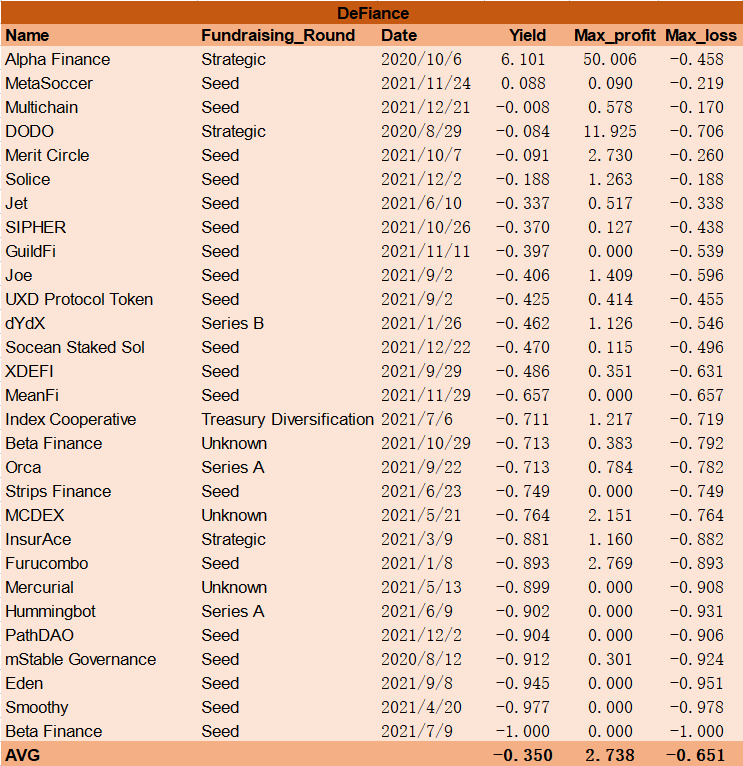

DeFiance

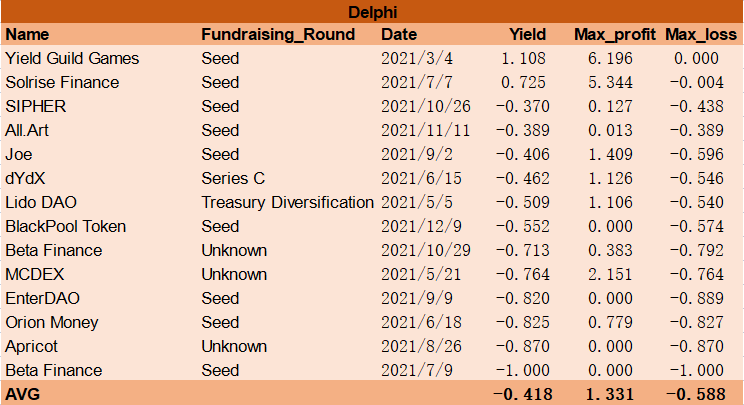

Delphi

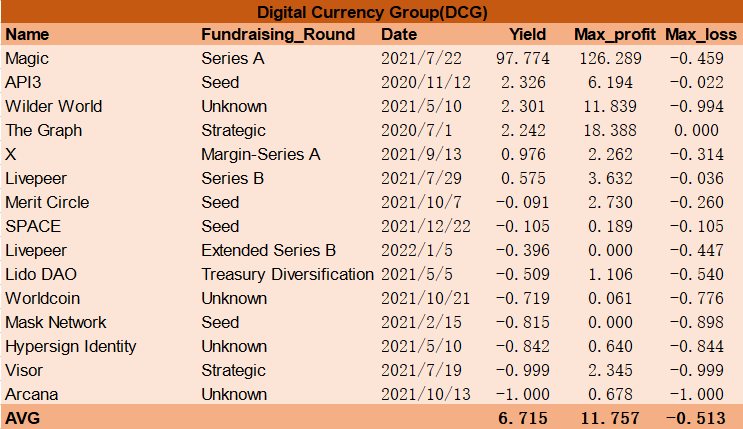

Digital Currency Group

Divergence

Dragonfly

FBG

Framework

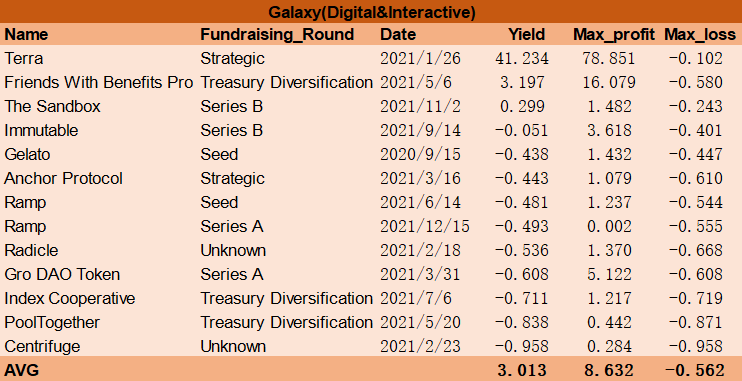

Galaxy(Digital&Interactive)

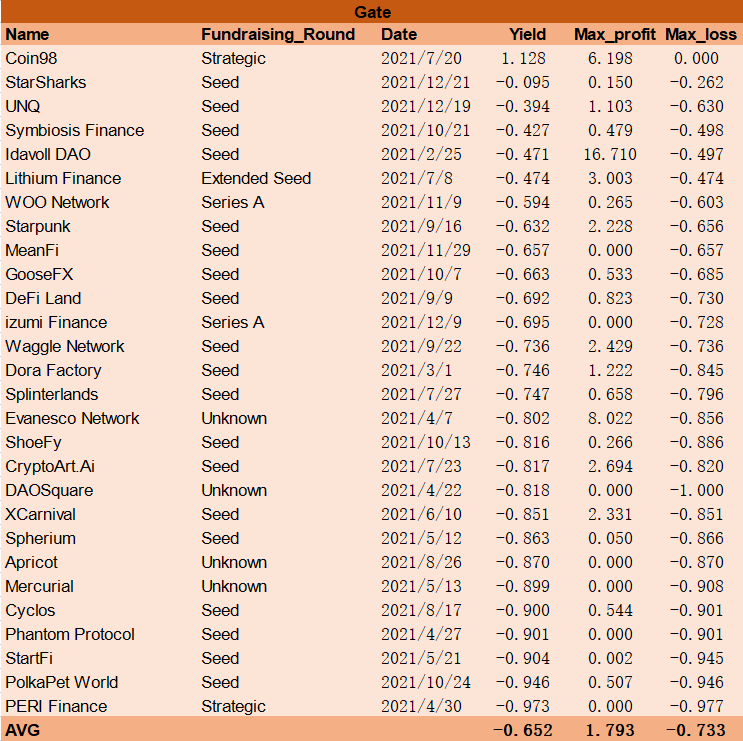

Gate

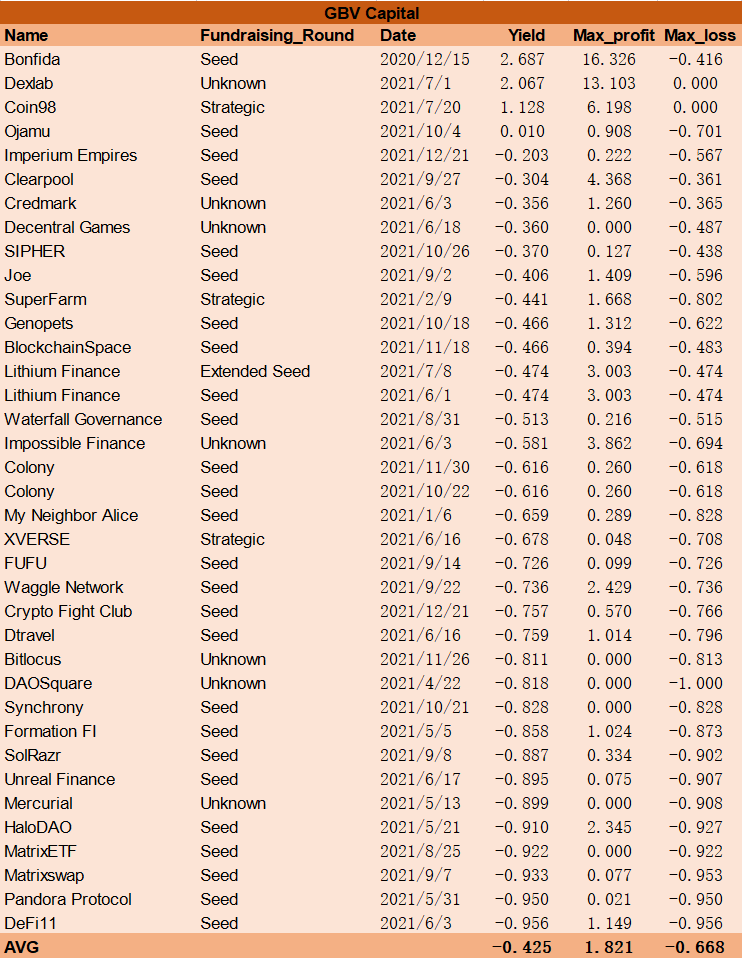

GBV

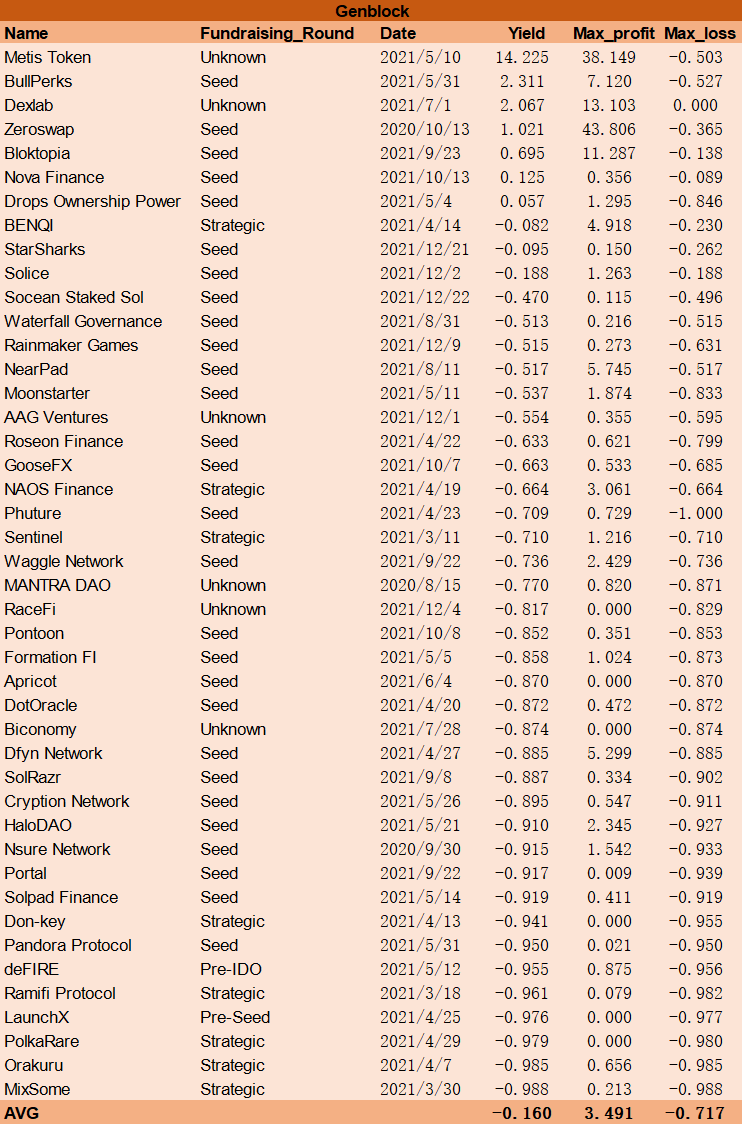

Genblock

Hashed

Huobi

IOSG

Jump Capital

Kucoin

LD Capital

LongHash

Magnus Capital

Master Ventures

Mechanism

MEXC

Momentum 6

Moonwhale

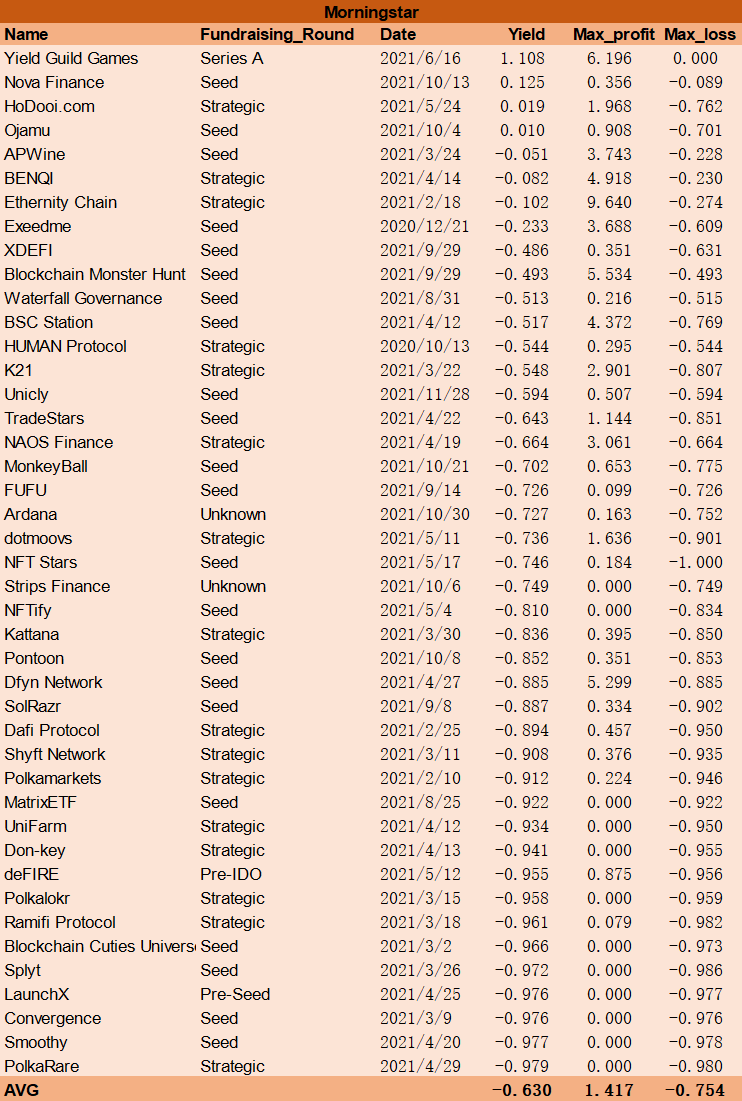

Morningstar

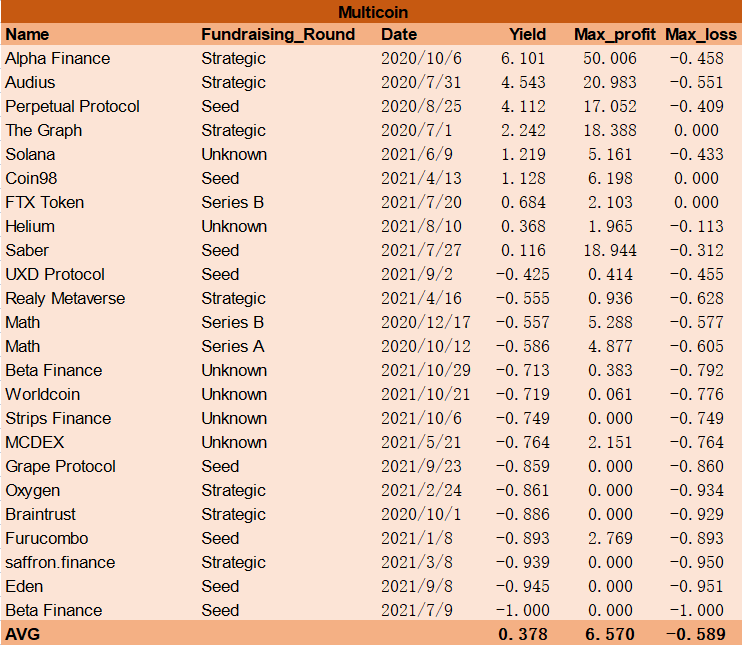

Multicoin

NGC

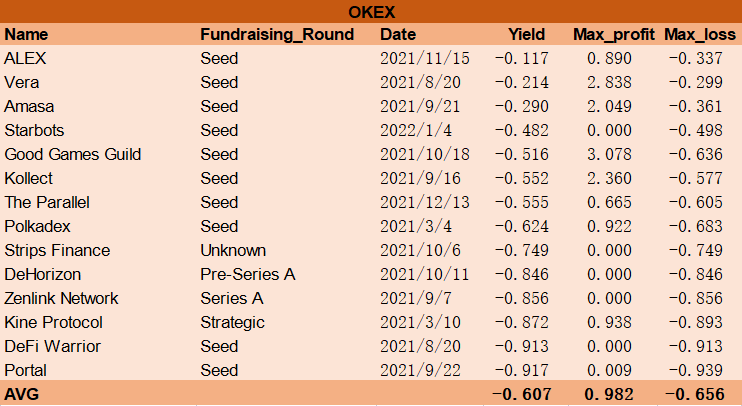

OKEX

Pantera Capital

Paradigm

Parafi

Polychain

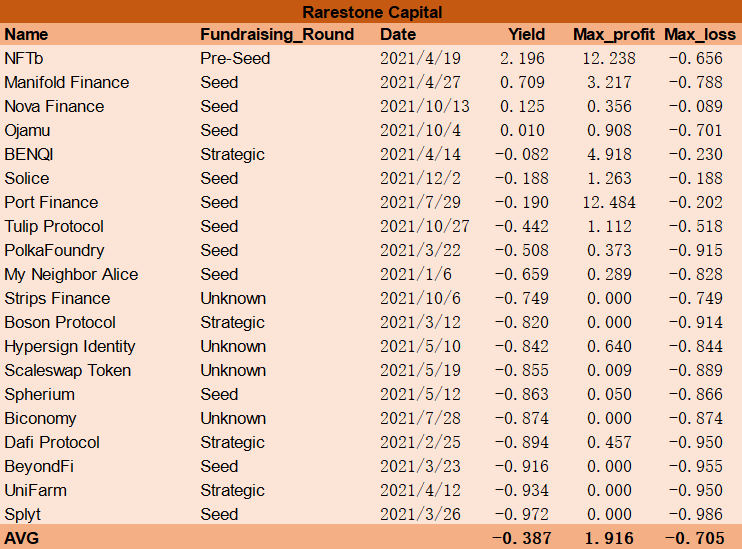

Rarestone Capital

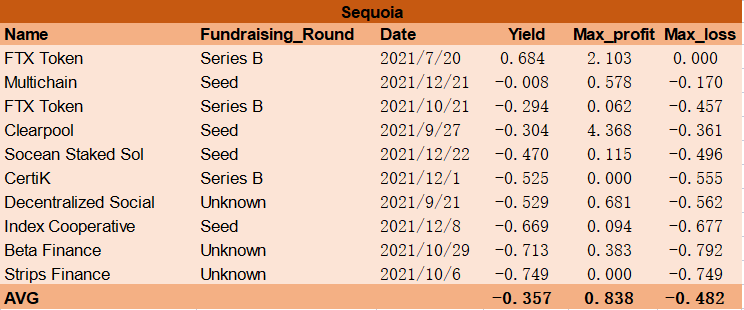

Sequoia

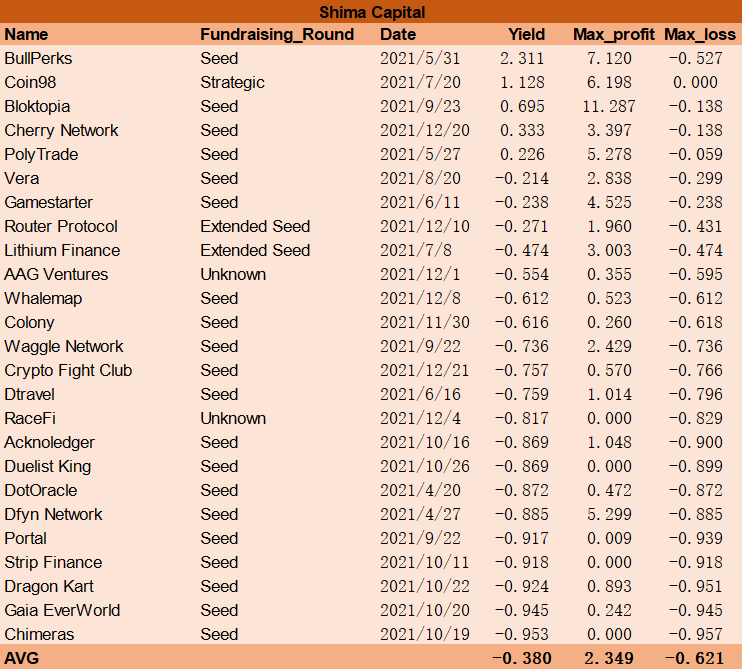

Shima Capital

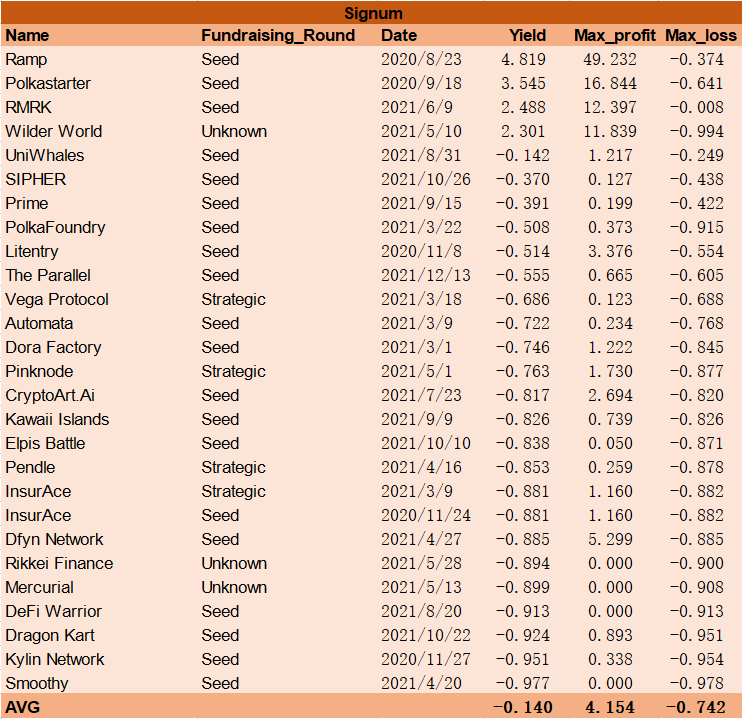

Signum

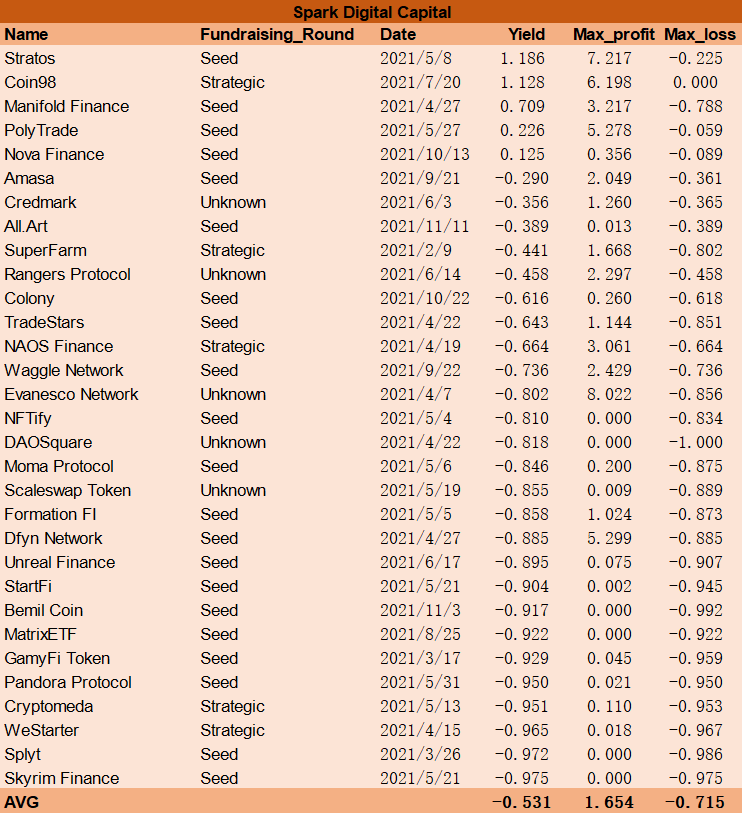

Spark Digital Capital

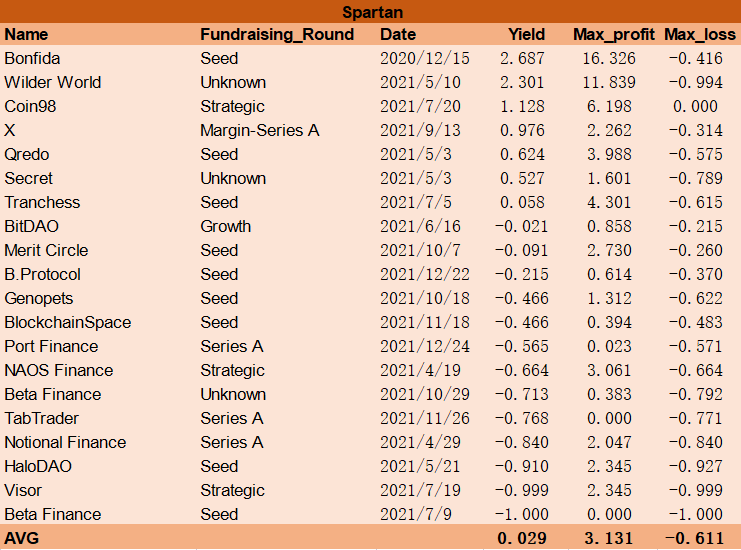

Spartan

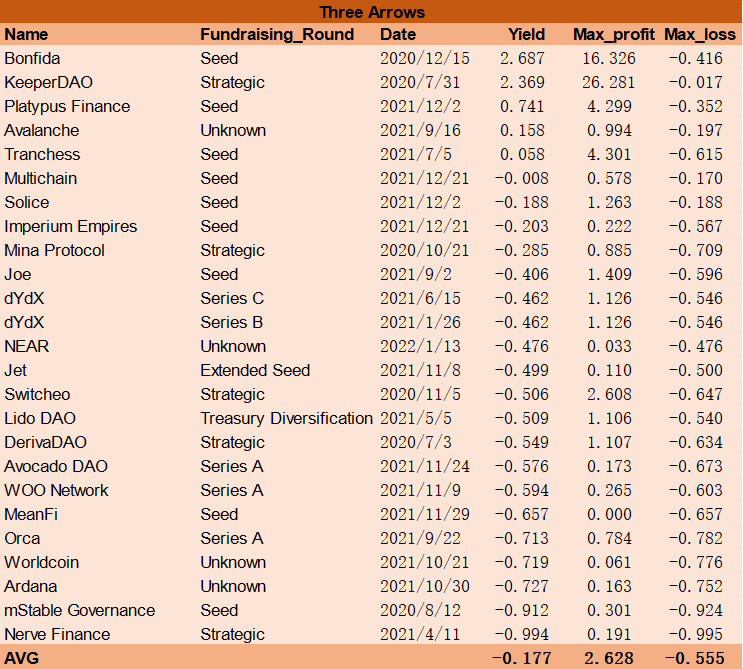

Three Arrows

X21

其他VC

篩選步驟如下:

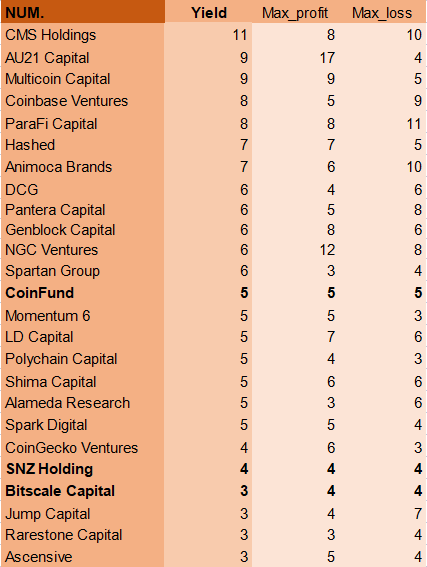

首先,將684 條數據分別按照融資公佈以來收益率、最大收益、最大虧損降序排列。然後篩選出在每項收益排名中均有3 個及以上項目進入前100 名的VC。

最終得到25 家VC:

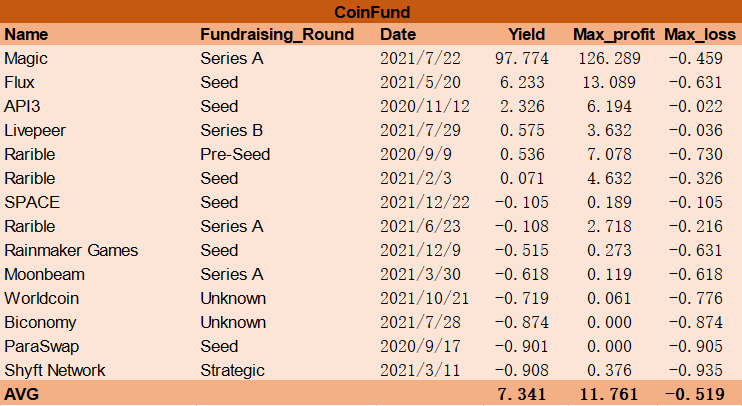

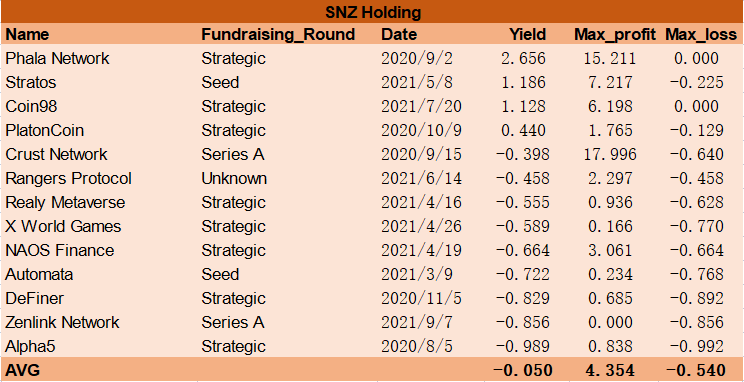

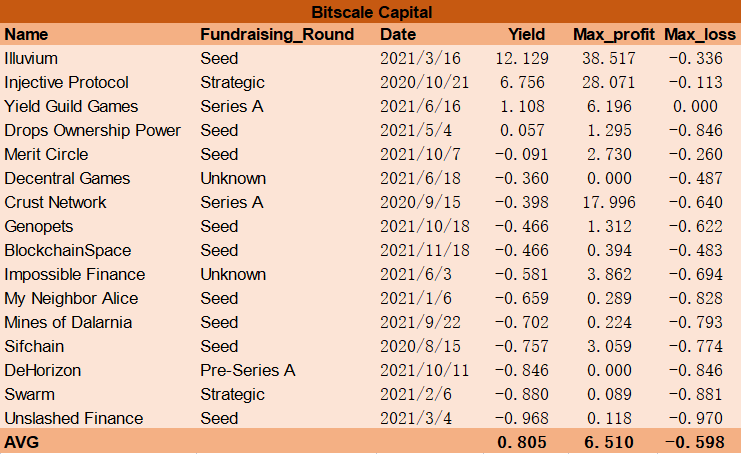

以CMS 為例,收益率進前100 的項目有11 個,最大收益進前100 的有8 個,最大虧損進前100 的有10 個。其中CoinFund、SNZ Holding 與Bitscale Capital 不在上述50 家之列。

CoinFund

SNZ Holding

Bitscale Capital

總結

重申,以上所有收益率均不代表VC 投資業績,只是衡量融資信息對於投資者的參考意義。投資者可以將融資背景作為項目優劣的評判標準之一,但必須DYOR,畢竟我們不知道VC 的真實成本價、退出價和倉位管理。

個人更喜歡將上述收益率當做“反向指標”來參考,即收益率較高的VC 不一定能讓我為某個項目加分,但收益率較低的VC 一定能讓我為其以後投資的項目減分。

APP

APP