作者:Wenser;編輯:郝方舟

出品|Odaily星球日報(ID:o-daily)

在《加密創投週期進化論(上篇):從0x開始,鏈上再造新世界》的結尾,經歷以太坊引領的IC0 浪潮、公鏈投資熱、DeFi、GameFi 等熱潮後,加密創投即將進入以NFT 完成「最後一舞」並快速落幕的「產業陣痛期」:一方面,是LUNA 暴雷、3AC崩盤、FTX 劇然倒下、Genesis 破產等眾人始料未及的行業黑天鵝事件頻繁;另外一方面,則是美國SEC、CFTC 等政府部門對加密產業的「聯合圍剿」與窮追不捨。

熊市期間,流動性的減少使得行業發展只能寄希望於“板塊輪動”的交替炒作,比特幣生態以及L2生態成為這一階段的為數不多的“敘事級別利好”,儘管後續市場表現參差不一,但在某種程度上也為後續比特幣現貨ETF、以太坊現貨ETF 等「合規里程碑事件」的達成奠定了基礎。

而站在比特幣創世區塊誕生後的第十五年、比特幣成功完成第四次減半的2024 年,隨著包括比特幣在內的加密貨幣市場與美國股市、美國經濟以及世界政治經濟局勢連結日益緊密,中本聰設想中的「點對點支付的電子貨幣系統」的願景越發可望而不可及。以此觀之,或許加密貨幣正走向一個失落的未來──曾經的主權個人主義、網路國家構想、去中心化使命逐漸被拋之腦後,等待著我們的,是進度未知而又業已註定的「中心化主義收編」。

繼本系列《上篇》對加密創投週期中的2016-2021 年進行簡要回顧之後,Odaily星球日報將於本文對2022-2024 年,即本輪週期中具有代表性的行業事件與加密創投趨勢進行梳理與總結分析,供讀者朋友交流參考。

本文篇幅較長,為方便讀者理解查閱,TL,DR(太長不看)版本如下:

- NFT 成以太坊最後加密榮光, 2022 年5 月猴地發售成「落幕一刻」;

- UST、LUNA、3AC、FTX 紛紛爆雷,加密產業成「連環炸彈庫」;

- 至暗時刻之後,比特幣生態與Meme 幣成加密產業新增量熱點;

- 比特幣、以太坊ETF 接連通過,產業合規里程碑或成「產業墓碑」;

- 創投路徑依賴3 大破除方法:異常值監控、內部妖怪聯盟、外部顧問機制;

- 細數2022-2024 年活躍投資機構名單:交易所創投部門、遊戲賽道居前;

- 加密大趨勢:公鏈從一到多,產業格局西升東落,唯「流動性」永恆。

最後的加密榮光:非同質化代幣(NFT)熱潮

時間進入2022 年,NFT 仍然是彼時絕對的「熱門賽道」——華人明星及IP 公司爭相湧入,周杰倫、余文樂、陳冠希、潘瑋柏等相關的NFT 項目輪番登場又迅速被市場淘汰;Azuki以其極具辨識度的「漫畫風」成為繼BAYC 之後另一個現象級NFT 項目;包括Paco Rabanne、Dolce & Gabanna、Etro、Tommy Hilfiger、Dundas、Cavalli、Nicholas Kirkwood 和Elie Saab 等在內的數十個品牌出席Decentraland 內舉辦的「首屆元宇宙時裝週」;Moonbirds 因專案創辦人Kevin Rose 「知名投資人」的身份及此前的Proofs 系列NFT 一度高達100 ETH 的地板價而大獲成功;主打「Move To Earn」概念的GameFi 遊戲STEPN 相關的運動鞋NFT 道具也成為破圈的「炒作標的」。

而作為彼時最大的NFT 交易平台,OpenSea 也迎來了自己的「巔峰一刻」—— 2022 年1 月5 日,Opensea 完成3 億美元C 輪融資,估值為133 億美元,Paradigm 和Coatue 領投。

與此相對應的,則是BAYC 的「一時無兩」—— Yuga Labs(BAYC 背後母公司)於3 月宣布(https://www.odaily.news/newsflash/279456)以40億美元估值完成新一輪4.5 億美元融資,a16z領投,Adidas Ventures、Animoca Brands、Samsung、Google Ventures、Tiger Global、FTX Ventures、 Coinbase Ventures、Moonpay 等參投,該輪融資系當時NFT 行業最大一筆融資。彼時Yuga Labs 已完成ApeCoin 代幣的空投及上線,新一輪的FOMO 在OtherSide 元宇宙遊戲項目的消息下蓄勢待發,擁有一枚BAYC NFT 成為無數加密玩家“炫耀的資本”,但在日後地板價從巔峰時期的120枚ETH 下跌至不到30 ETH 時,同樣也成為了無數持有者「難以忘卻的痛苦回憶」。

值得一提的是,金沙江的朱嘯虎、美團的蔡文勝等國內網路創投圈老砲亦身在此列。

金沙江創投管理合夥人朱嘯虎購入BAYC#9279 被視為“見頂訊號”

另外一邊,則是在吸收借鑒Axie Infinity 模式和優點的基礎上迭代更新的STEPN 的「突飛猛進」:2021 年12 月上線公測版;2022 年1 月完成500萬美元種子輪融資,紅杉資本印度與Folius Ventures 領投;4 月6 日,幣安宣布策略投資StepN。成立半年, 其全球月活躍用戶數量就已超過300萬,在瘋狂的造富效應的帶動下,「運動鞋NFT 」成為無數運動愛好者茶餘飯後的談資和「每天運動的唯一目標」。而Folius Ventures 也因此賺了個盆滿缽滿,自此確定了後續「聚焦加密C 端應用、致力於投資以產業Mass Adoption(大規模採用)為己任的項目」的投資路線。

身處牛市末期的2022 年上半年,無數人以為Mass Adoption 在眾多NFT 與GameFi 計畫的發展推動下已經初見曙光,殊不知已經是「週期餘暉」。根據統計(https://www.odaily.news/post/5184416), 2022 年全年共有1,660起投融資事件,資金總量超348 億美元。與2021 年公佈的1351 起不同輪次的投融資事件及披露的共305 億美元總量相比,獲得融資的項目數量同比增長22.87%,資金總規模同比增長14.08%。

- DeFi 賽道當年投融資事件共426 起,融資總規模為16 億美元,其中Uniswap Labs 完成的由Polychain Capital 領投、a16z 等機構參投的1.65 億美元B 輪融資為僅有的超億元規模融資;

- NFT 與元宇宙賽道投融資事件共334 起,融資總規模為44 億美元,規模在1 億美元及以上的有10起,規模最大的是前文提到的Yuga Labs 完成由a16z 領投的4.5億美元種子輪融資;

- GameFi 賽道投融資事件共334 起,融資總規模為44 億美元,規模在1 億美元及以上的有7 起;遊戲開發商和創投公司Animoca Brands 成賽道大贏家,先後3 次完成3.58億美元、7,500萬美元以及1.1 億美元等不同輪次融資,總融資額超5.4 億美元;

- CeFi 賽道投融資事件共208 起,融資總規模為96 億美元,規模在1 億美元及以上的有27 起,佔比13%,大規模融資在各賽道中佔比最高。值得一提的是,FTX US 在當年1 月宣告完成由軟銀、淡馬錫、Paradigm、Multicoin Capital、Lightspeed Venture Partners 等參投的4 億美元A 輪融資,估值達80億美元;

- Infra 賽道投融資事件共426 起,融資總規模為125 億美元,規模在1 億美元及以上的有35 起,規模最大的是Luna Foundation Guard(LFG)透過場外銷售LUNA 完成的10億美元融資,由Jump Crypto 和三箭資本(簡稱3AC)領投。

而LUNA、UST、3AC、FTX 等字眼,將自2022 年5 月開始,成為整個加密創投產業揮之不去的陰影。

至暗年度:接踵而至的暴雷事件

2022年5月1日,BAYC 母公司Yuga Labs 新推出的元宇宙計畫Otherside NFT 鑄造活動在狂燒價值1.7億美元的ETH Gas費後成功落下帷幕,而另一場產業風暴已經在醞釀之中— —加密貨幣行業在短短幾天后將迎來屬於自己的“雷曼時刻”,而這,僅僅是本年度的第一次。

- 5 月7 日至5 月13 日,演算法穩定幣龍頭UST 先後經歷兩次脫鉤,Terra Labs 及韓國加密貨幣領袖級人物Do Kwon 此前費盡心思維護的「左腳踩右腳」模式最終還是無奈陷入死亡螺旋,LUNA 和UST 雙雙崩潰,幣價短時間內跌幅超百倍。

- 6 月13 日,加密借貸平台Celsius 宣布暫停提款,後續發現由於其使用鏈上槓桿和衍生性商品stETH 導致資不抵債,陷入惡性循環。 7 月14 日,Celsius 申請破產保護。

- 6 月14 日,有傳言稱三箭資本(簡稱3AC)資不抵債、深陷流動危機。 6 月15 日,3AC 聯合創始人Zhu Su 回應稱「正在與相關方面進行溝通,並致力於解決問題。」但最後,受Luna 暴雷事件影響,因3AC 此前重倉 GBTC 與stETH,7 月2 日,其無奈申請破產保護,根據後續的法庭文件顯示(https://www.odaily.news/post/5180342),其欠27 家公司共35 億美元。

- 7 月6 日,3AC 債權人Voyager Digital 宣布申請破產保護,主因係3AC 拖欠其6.7 億美元貸款而遭受巨額損失。

- 8 月8 日,加密借貸平台Hodlnaut 宣布停止交易,於8 月16 日在新加坡尋求債權人保護。

- 11 月2 日,DCG 旗下加密貨幣產業媒體CoinDesk 揭露加密做市商Alameda 資產負債表存在極大隱患,引發市場恐慌,彼時世界第二大加密貨幣交易所FTX 陷入流動性危機。 11 月8 日,FTX 宣布停止提款。 11 月9 日晚間,原計劃收購FTX 的幣安宣布放棄交易,FTX 全面崩盤。 11 月11 日,FTX 提交破產申請。

- 11 月10日,BlockFi 因其債權人FTX 的危機暫停提款,於11 月28 日申請破產保護。先前6 月17 日,加密貨幣分析師Otteroooo 稱BlockFi 很有可能也將陷入流動性危機,因美SEC 罰款、Luna 崩盤、向三箭資本的借款等事件損失大量資金。

- 11 月14 日,因FTX 崩盤遭遇流動性緊縮,加密經紀商Genesis 尋求10億美元緊急貸款,並於11 月16 日暫停提款。 11 月21 日,Genesis 稱其“沒有立即申請破產的計劃”,後於12 月8 日表示恢復取款仍需數週時間。最終,2023 年1 月,Genesis 正式提交破產申請文件。

如果說當年2 月的俄烏戰爭掀起了一場世界範圍內的“地區熱戰”,那麼這些接二連三的機構暴雷事件對於加密貨幣及創投行業而言,不啻於一枚枚帶來毀滅與傷痛的「核彈」。

許多人因FTX 暴雷而對加密貨幣再無信任可言,FTT 代幣價格同樣在短短幾天時間內暴跌數百倍,如同之前的LUNA 一樣,徹底淪為另類的“破產概念Meme 幣” ;而成立僅3 年估值曾高達320億美元的FTX 就這樣一夜歸零,被掃進了歷史的塵埃之中,往日受到Paradigm、軟銀集團、紅杉資本、淡馬錫等一眾知名投資機構青睞的「明星交易所」自此成為昨日黃花。

加密貨幣產業創投風口的個中兇險,由此可見一斑。

再結合彼時層出不窮的安全事件,加密產業一時間稱得上是雪上加霜。據不完整統計(https://www.odaily.news/post/5184343), 2022 年加密貨幣產業相關安全事件約為427 起,造成的直接經濟損失超35 億美元,涉事總金額超過753 億美元(https://www.odaily.news/newsflash/310242)。

2022年主要安全事件一覽

根據Coingecko 數據顯示, 2022 年11 月,受FTX 暴雷等事件影響,比特幣價格一度跌破16000美元,低至15800美元左右;以太坊價格一度跌破1100美元,低至1090美元左右;加密貨幣市值一度跌破1 兆美元,低至8,200億美元左右。

加密貨幣市值低點

儘管如此,據相關數據顯示,2022 年第一季的投融資市場仍以超100 億美元的融資總額問鼎“自比特幣誕生以來的單季投融資記錄”,同時創下“連續7 個月正向成長」的產業記錄,期間資本增量高達260 多億美元,稱得上是“前所未有的加密創投黃金時代”

此外,Near、Polygon、Aptos、Sui、zkSync(現已更名為ZKSync)等公鏈專案相繼獲得超1 億美元的融資,NFT 知名專案NBA Top Shot 及Flow 公鏈背後開發商Dapper Labs 獲3.05 億美元融資的消息也持續激勵L1、L2 網路相關專案的發展,為後續的大規模空投及「L2 熱潮」奠定了基礎。

曾經的「加密新王」——以太坊也在當年9 月15 日成功產出首個PoS 區塊,共識機制正式從PoW 轉為PoS,也為之後埋下了伏筆。

加密王者回歸:比特幣生態與Meme 幣生態

經歷了2022 年「冰火兩重天」的「至暗年度」之後,加密創投在2023 年重新進入陣痛後的「恢復期」。

關於這點最明顯的表現在於,產業融資規模大幅下降:根據RootData 數據(https://www.odaily.news/post/5192954), 2023 年加密產業總融資金額90.43 億美元,遠低於前幾年的數據,甚至根據一份2023 年11 月的加密投融資全景分析報告(https://thorhartvigsen.substack.com/p/a-comprehensive-report-on-the-crypto)稱,當年1957 名投資者為617 個項目進行了約641 輪融資,累計融資額僅為55.8 億美元,而最受歡迎的一輪融資類型是種子輪的事實也再一次證明了,彼時的加密創投並不是十分活躍,甚至單從資料層面來看,可以說極為慘淡。另根據TheBlock 統計(https://www.odaily.news/newsflash/347593), 2023 年創投機構投資規模僅107 億美元,相較於2022 年(333 億美元)減少了68%。

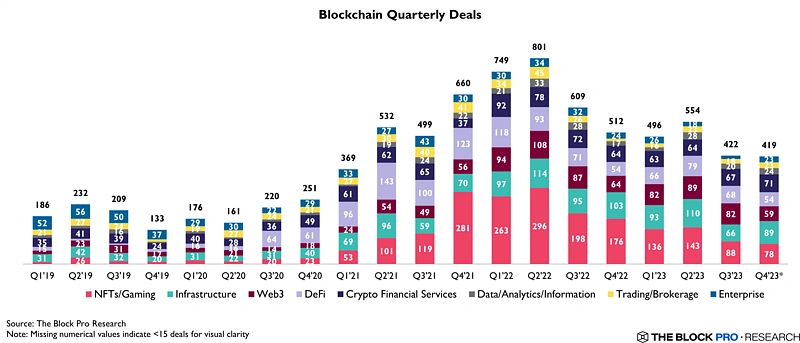

2019-2023年各季度子領域融資數量統計

這一市場表現的主要影響因素,或許要歸功於加密貨幣行業迎來了“老樹新花時刻”——講求“公平發射”的比特幣生態與Meme 幣生態重新煥發了生機——Ordinals 協議和BRC20的產生以及著名互聯網Meme PEPE 同名Meme 幣項目及Meme 幣熱潮的出現為比特幣、以太坊價格行情的回歸提供了一定動力,畢竟,Gas 費是鏈上操作無法迴避的一環,使用量相對增多,價格也會有不同程度的上漲。儘管這對創投領域的效益較為有限,但仍帶動了相關專案的融資及發展。

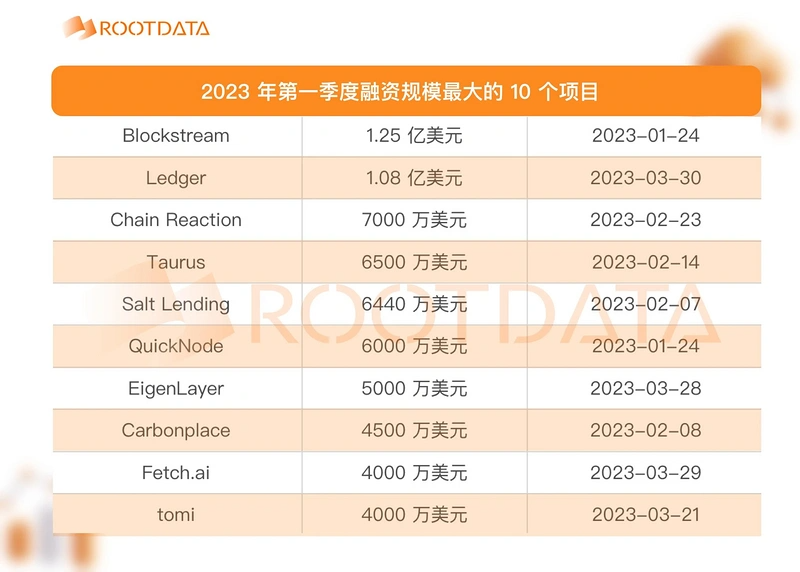

2023年Q1大額融資一覽(https://www.odaily.news/post/5186470)

後續,“銘文熱”也逐步擴展至不同的區塊鏈網絡生態之中,甚至到了“言必稱銘文”的階段,包括AAVX、Injective 等在內的諸多老牌公鏈因“首個銘文項目”的上線而短時間內匯聚了超高的市場關注度。 「儘管專案不一定可靠,但我不能不參與」是彼時無數市場用戶最真實的想法。而在這一波「銘文潮」中,既有一波流的Rug 項目,也有包括Merlin 在內的諸多「正經項目」。

而細數這些項目,其中的「龍頭」非Babylon 莫屬—— 2023 年12 月7 日,Babylon 完成由Polychain Capital 和Hack VC 領投,Framework Ventures、Polygon Ventures 和OKX Ventures、IOSG Ventures 等參投的1800萬美元融資。 2024 年2 月,Binance Labs 宣布投資Babylon;2024 年5 月,Babylon 完成由Paradigm 領投的高達7,000萬美元的新一輪融資。 Paradigm 投資的另一比特幣生態項目為老牌NFT 交易平台Magic Eden,在其集成比特幣錢包入口之後,也成了比特幣生態NFT 板塊的重磅玩家之一,交易量直追OKX 比特幣NFT 交易市場。

此外,L1、L2 乃至L3 概念相關協議及應用的落地也為跨鏈橋的高額融資創造了條件。

以太坊擴容計畫Scroll 於3 月完成5,000萬美元的新一輪融資,Polychain Capital、Sequoia China(紅杉中國)、Bain Capital Crypto、Moore Capital Management、Variant Fund、Newman Capital、IOSG Ventures、Qiming Venture Partners、 OKX Ventures 參投,其融資總額達8,300萬美元,消息人士稱估值高達18 億美元。

基於Optimistic Rollup 的L2 網路Blast 於11 月完成2,000萬美元融資,Paradigm、Standard Crypto、eGirl Capital、Mechanism Capital 聯創Andrew Kang、Lido 策略顧問Hasu、The Block CEO Larry Cermak 等人參投。

跨鏈協議Wormhole 於2023 年11 月完成2.25 億美元融資,估值25 億美元,一躍成為年度融資最高的項目。賽道另一「明星選手」則是與包括Starknet、ZKSync 在內的「四大L2 天王級計畫」一時瑜亮的LayerZero,彼時其於3 月、 4 月先後完成1.35 億美元的A1 輪融資(估值10 億美元)與高達1.2 億美元的B 輪融資(估值30 億美元,a16z Crypto、Sequoia Capital 紅杉資本、OKX Ventures、Circle Ventures、Samsung Next、OpenSea 和佳士得等參投),因此被市場寄予厚望,推測其或將超越Wormhole “扛起跨鏈賽道大旗”。但後來的結局大家都知道了——經歷了近2 個月轟轟烈烈的“反女巫運動”,ZRO 空投最終以少至個位數乃至不足一枚代幣的“可憐數量”遺憾收場,引來一片罵聲。

值得一提的是,自2022年11月ChatGPT面世以來,一系列AI 應用如雨後春筍般湧現,其後一大批加密AI 項目也應運而生,並在2024年成為加密創投行業的重要一環,代表性專案如Web3 人工智慧平台MyShell 於2024 年4 月完成由Dragonfly 領投,Delphi Ventures、Bankless Ventures、Maven 11 Capital、Nascent、Nomad Capital 和OKX Ventures 等參投的1100 萬美元Pre-A 輪融資,參投天使投資人還包括前Coinbase CTO Balaji Srinivasan、NEAR Protocol 聯合創始人Illia Polosukhin、前Paradigm 投資合夥人Casey Caruso 和前Parafi 合夥人Santiago Santos 等人。 UBI 專案Worldcoin 也因OpenAI 創始人Sam Altman 的參與而成為另類“AI 概念幣”,其背後開發公司Tools for Humanity 於2023 年5 月完成1.15 億美元C 輪融資,由Blockchain Capital 領投,a16z、Bain Capital Crypto 和Distributed Global 參投。

最後的最後,包括Starknet、ZKSync 在內的眾多「VC 幣」也即將步入「完成歷史任務的最後一步」——TGE 及對應的代幣空投。

在2023 年底,一眾投資機構相關代表人物對2024 年進行了諸多展望,彼時多數人對於2024 年的投融資賽道都抱持高度的期待及看好的態度。

11 月,美國銀行全球基金經理人月調查顯示(https://www.odaily.news/newsflash/342365),投資人對宏觀經濟前景仍持謹慎態度,但預計2024 年將實現軟著陸,同時利率下降,美元走軟;

12 月,DWF Labs 表示啟動2024 年天使投資計劃,將專注於GameFi、SocialFi、Meme、RWA、衍生品和創新的DeFi 解決方案;Coinbase Ventures 發言人表示:「我們的觀點是:提高監管透明度(主要是在美國以外),協議基礎設施的成熟,機構參與,以及用戶與鏈上產品互動方式的創新,這些因素的融合為2024 年的光明前景奠定了基礎。堅定不移,我們預計投資活動將在2024 年增長。

Animoca Brands 聯合創始人Yat Siu 表示,對未來“非常樂觀”,預計到2024 年,加密貨幣融資環境將“健康得多”。隨著加密市場的反彈,「勢頭髮生了變化,這可能代表著加密市場新牛市週期的開始,具有Web3組件的遊戲和人工智慧可能會在2024 年吸引更多投資」。

早期投資機構Shima Capital 對2024 年的加密產業融資持「謹慎樂觀」態度,其遊戲主管Alex Wettermann表示,「預計基礎設施、遊戲和代幣化垂直領域將在未來一年獲得更多投資」。

Polygon Ventures CEO Abhishek Saxena表示:「Web3 融資可能已經觸底,新的一年將吸引更多的投資。一個積極的指標是,即使在熊市中,我們也看到了有彈性的開發者活動,這突顯出基礎建設仍在繼續。

雖然彼時的發言仍然是充斥著「路徑依賴氣息」的老生常談,但後續Meme 幣熱、AI 概念幣熱、Solana DePIN 熱、Base 生態熱以及包括估值10億美元的Farcaster 在內的諸多社交產品的成功,確實佐證了這群業界資深人士的先見之明。

但很明顯,市場的主旋律已經悄悄發生了改變。

產業合規新進展:里程碑還是墓碑?

當地時間1 月10日,美國證券交易委員會(SEC)宣布正式批准了第一個比特幣現貨交易所交易基金(ETF),並在第二天開始對應交易。在經歷數年的恩怨糾葛之後,加密貨幣領域終於踏出這歷史性的一步。詳情可見Odaily星球日報作者jk 撰寫的《歷史性時刻:比特幣現貨ETF 終獲批,加密開閘時刻會是長牛新起點嗎? 》一文(https://www.odaily.news/post/5192151)。

就在前一天晚上,還發生了一件令人啼笑皆非的事情,SEC 的X 平台官方帳號被駭且發布了一條「比特幣現貨ETF 已獲通過」的推文,隨後遭SEC 主席Gary Gensler 澄清,稱SEC 官方帳戶被盜,發布了“未經授權的消息”,SEC 實際上並未批准現貨比特幣ETF,一度引發比特幣半小時內價格波動超3000 美元,合約市場多空雙爆。

或許受此影響,利好消息提前消化,比特幣價格在ETF 通過後反應並不強烈,甚至一度下跌;反而以太坊因市場焦點轉移至「以太坊現貨ETF 預期」而漲勢兇猛。

而隨著這項「合規里程碑」的達成,包括比特幣在內的加密貨幣市場與美股、美國經濟及世界經濟體系的關聯程度日益加深,也一定程度上昭示著加密貨幣產業不再能夠如以往那般“獨善其身”,成為避險資金的首選標的。

2 月,Starknet 基金會宣布(https://www.odaily.news/newsflash/355099) STRK 空投已開啟申領,截止時間為6 月20 日。至此,曾經融資2.61 億美元、估值高達80億美元的「L2四大天王」之一的Starknet 階段性地落下帷幕,市場用戶開始期待ZKSync、LayerZero、Blast 等項目的表演——沒有人會預料到,這竟是「VC 幣」最後的榮光。

ZKSync官方推文,或許也是後續市場走勢的暗示(https://x.com/zksync/status/1753055904717475872?s=46)

3 月,比特幣現貨ETF 在經歷了初期的「砸盤」和高額交易之後,市場情緒逐漸回暖,並於14 日成功創下73000美元左右的歷史新高,大量資金首選投資標的成為比特幣現貨ETF 、比特幣,新增流動性日益緊縮。同時,包括幣安、OKX、Coinbase 在內的一眾主流交易所在瘋狂的市場行情助推下也開啟了新一輪的上幣潮。實現「三天上幣安」成就的BOME 引領的Solana Meme 熱潮也逐漸席捲開來,Solana 生態一鍵發幣平台pump.fun 也走過了初期低谷,逐漸步入正軌,並在隨後的幾個月逐漸成為“Meme 幣週期最大主角”,協議收入在5 個月後快速突破9000萬美元。

根據Rootdata 數據顯示,Web3 一級市場2024 年第一季共產生459 宗融資事件,較去年同期成長28.7%,融資總額達25.45 億美元,較去年同期成長4.7%。其中,基礎設施、DeFi 和CeFi 為投融資金額最多的三個賽道;早期融資項目數量相較2023 年增長10.5%,市場仍有較多未經驗證的技術與解決方案。值得一提的是,CeFi 和DAO 賽道在Q1 幾乎沒有獲得活躍投資機構Top 10的青睞,或許是因為市場已經階段性飽和,亦或者是由於合規問題、商業化難題等原因。

EigenLayer(B 輪融資1 億美元)、HashKey Group(A 輪融資1 億美元)、Optimism(場外交易8,900萬美元)、Zama(A 輪融資7,300萬美元)、Figure Markets(A 輪融資6,000萬美元)等項目名列Q1 融資額前五名。由於再質押賽道的火熱,DeFi 成為此時的熱門選擇之一,但在之後的幾個月,許多人會「後悔選擇加入了質押大軍的行列」。

4 月,市場的炒作預期開始轉移到“比特幣減半事件”,包括市場散戶和投資機構在內的無數比特幣生態參與者對此寄予厚望,期待比特幣在區塊高度840000 完成第四次區塊獎勵減半後能實現價格暴漲。

但彼時市場也有一些不同觀點,如幣安創辦人CZ 發文表示,比特幣減半不同於股票分割,有人詢問這樣的問題,顯示我們還處於早期階段。基於以往3 次減半事件的經驗,他判斷:減半後價格並不會一夜翻倍;減半後一年內,比特幣價格將多次創下歷史新高。 Coinbase 分析師David Han 認為,「加密貨幣可能在很大程度上受到外生因素影響,包括地緣政治緊張局勢加劇、長期利率上升、通貨再膨脹和國債上升。」站在幾個月後的今天來看,經歷了伊以衝突、哈馬斯運動等中東局勢以及美股、日經、韓國股市等方面對比特幣價格的影響之後,這些觀點都應驗。

此外,根據BlocksBridge Consulting 對12 家上市比特幣礦企財務收益的分析(https://www.odaily.news/newsflash/370848),其中10 家礦商透過股權融資活動籌集了總計20 億美元,預計減半後獲利能力將會下滑。這些公司在2023 年Q4 融資12.5 億美元。 Marathon Digital、CleanSpark 和Riot Platforms 是今年第一季融資最多的公司,佔73%。截至3 月底,Marathon、CleanSpark 和Riot 共持有13.3 億美元現金和超過32, 200 枚比特幣。

時間進入第二季後,社交賽道成為“明星賽道”,比特幣ETF 成為市場的重要一環,投資機構出手次數也有大幅成長。

根據《RootData:2024 年Q2 Web3產業投資研究報告》統計,2024 年第二季融資總額達27.5 億美元,較去年同期成長38.9%。社交賽道融資總額季增650%,主要得益於Farcaster 以10億美元估值完成1.5 億美元融資,由Paradigm 領投,a16z crypto,Haun,USV,Variant,Standard Crypto 等參投。

比特幣現貨ETF 總淨流入額達23.94 億美元,季減80%,資管總額較上季下降12.4%。

融資數據顯示,中後期專案融資總數較上月成長20.7%,在市場環境日益穩定的現在,多數投資機構或許更傾向於提前進行策略性大額投資。 Animoca Brands 以36 次投資成為該季度最活躍機構,前十大機構在GameFi 賽道的投資環比增長71%。

第二季的明星項目還包括兩大L1 公鏈:Monad 宣布完成2.25 億美元融資,Paradigm 領投,Electric Capital、SevenX Ventures、IOSG Ventures 和Greenoaks 等參投,以“挑戰Solana 和Sui 等公鏈”為主打概念,Monad 的本次融資成為2024 年規模最大的一筆加密貨幣領域融資;Berachain 則以「社區驅動的L1 公鏈」為主打概念,在4 月的B 輪融資中融資金額增加至1億美金,估值高達15 億美元,由Brevan Howard Digital 的阿布達比分公司和Framework Ventures 共同領投, Polychain Capital、Hack VC 和Tribe Capital 等機構參投。

至於許多人關心的“ VC 幣”,則以“高FDV 低流通項目”的名頭再次成為市場熱議的焦點。 Bankless DAO 創辦人David Hoffman、Dragonfly 管理合夥人Haseeb Qureshi、加密貨幣交易員、KOL Jordan Fish(X 平台暱稱為Cobie)紛紛對此發表了各自的看法,Hack VC 合夥人Ro Patel 於7 月也從VC視角探討了這個問題的可能性解法,認為基於「流動性」和「里程碑」的鎖倉機製或許可以緩解這一問題,但深陷FOMO 與Meme 熱潮中的市場對這一答案顯然並不滿意,因此專案方也很難嚴格執行此策略。

從過往經驗來看,一個項目在即將TGE 時各平台的搜尋量會達到高峰值,之後則呈現斷崖式下降趨勢。對許多人,包括專案方來說,「發幣即巔峰」並不是一句玩笑,而是殘酷又無奈的現實。

第二季度也是幣安上幣的“高峰期”, 各類待上幣項目的競爭進入白熱化階段:Launchpool 項目平均估值達2.17 億美元,但機構投中率不足2% 。彼時的市場,預計第三季度還有超30 個大型項目進行TGE,而面對現在寬幅震蕩的“猴市”,很多躍躍欲試、等待上幣的項目已經偃旗息鼓。

此外,7 月以太坊現貨ETF 的透過在世界經濟局勢下挫、部分地區政治局勢動盪的大背景下也難掩以太坊價格頹勢,在近期才首次實現「每週資金流正增長」。

最後,從投資機構募資角度來看,自2015 年以來的公開數據顯示,加密貨幣領域共發生177 筆基金募資事件,募資總金額超396 億美元,此前2021 至2022 年的多頭市場就受益於此,諸如Starknet 和ZKSync 等高估值項目也是那時的手尾。

2024 年上半年,加密貨幣相關的Web3 基金共完成13.8 億美元募資,Paradigm 於6 月宣布完成8.5 億美元募資一事,成為第二季乃至今年上半年最大的基金募資事件,可惜的是,越來越多的投資人意識到的一件事情是——目之所及,能投的項目越來越少,同質化的項目越來越多,新敘事和新技術越發成為稀缺資源。

連同市場散戶在內的加密貨幣投資人們如同一隻被關在「籠子」裡的小鼠,只能沿著既定的滾輪快步奔跑,而未來等待著他們的,不知道是下一個里程碑,還是寫著「業界理想業已死亡」墓誌銘的墓碑。

創投週期啟示錄:路徑依賴是唯一阻礙

縱覽過往的幾個代表性成功案例,「以太坊的關鍵先生」——肖風及萬向實驗室、「成敗皆因盈虧同源」的Solana 早期投資機構—— Multicoin Capital 以及投中STEPN 而獲得超額回報、相信「消費者應用引領Mass Adoption」的聚焦亞太地區的投資機構- Folius Ventures,一個很明顯的特點是-路徑依賴。

正如我們在先前多篇文章中提到的那句話一樣:“成就你的東西,也會成為你前進的阻礙。”

當一個投資機構在一個賽道領域或某個項目上獲得超額回報時,囿於視角局限以及時代紅利,很多時候都會將這種「回報」視為對自己投資策略、看人眼光、賽道模型、人脈資源等優勢的獎勵,進而陷入「複製思維」當中,期待「投下下一個XXX 」的執念當中。

公鏈、DeFi、GameFi、NFT、SocialFi、Infra、DApps、Bridge、DID 等等子賽道,概莫能外。究其原因,除了對商業模式和盈利模型的穩定性的要求之外,一定程度上,也反映了人類的「思維惰性」和「知識的詛咒」——當你知道一條路可以成功到達彼岸之後,就很難去嘗試尋找第二條路,以及回到不曾知道這條路的那種「無知狀態」並且想像那些不曾到達彼岸的人們會如何尋找新的路徑。

在Web2 等傳統創投領域中,這種現像被許多投資人稱之為「禀賦效應」的體現,也有人將其與各大互聯網公司的「基因決定論」相關聯——正如「騰訊做不好電商」、「阿里做不了社交」、「百度做不好運作」種種說法一樣。

要突破「路徑依賴」的封鎖,個人認為創投機構可以從以下角度嘗試做出改變:

- 設立「異常值」監測機制。正如本輪週期TON 生態的異軍突起,就有賴於NotCoin 等兼具Meme 幣屬性的遊戲項目在以往GameFi 領域的基礎上,結合Telegram 生態發展出了Tap2Earn 模式,這一點從NotCoin 項目此前的數據就能管窺一二,而這往往代表著新的機會;

- 成立「內部妖怪聯盟」。正如西遊記中「為自己的生命負責」的各類妖怪一樣,每個投資機構內部或許也可以考慮設立少量自負盈虧的“妖怪部門”,用少量可承擔的資金作為槓桿去撬動更大範圍內的創新專案及創新技術,並建立對應的人員晉升淘汰體系與專案激勵評估體系,以此增加「內部創新」的機率,避免「一條路走到黑」;

- 引入「外部顧問機制」。加密貨幣市場發展到現在,細分市場越發龐雜,投資機構中的投資人也並不是全知全能的“萬事通”,而微創新往往需要跨界思維與外部視角的引入,投資策略、賽道研判、專案分析等事情也可以透過與外部顧問交換視角得到新的資訊差,以獲得更大的視野紅利。

總而言之,破除路徑依賴的第一要義是認識到路徑依賴的局限性,在鞏固已有優勢的前提下尋找新的機會與可能。

那些加密創投週期中的“造雨人”

在商界,那些能為公司帶來新商機並贏得新客戶的人物被稱之為造雨人(英文名為RainMaker),他們往往透過創新的商業活動為一家公司帶來新的經濟突破,就如同能夠藉助魔法帶來雨季一般出人意料,而那些為加密貨幣領域帶來新的資金與關注度的投資機構們,也可以被視為創造奇蹟的「造雨人」。

回首本輪週期,Odaily星球日報將對主要活躍的投資機構名單進行簡要整理,顯示如下:

2022 年,以投資筆數評估的機構活躍度來看,前十名的投資機構分別是Coinbase Ventures、Animoca Brands、Shima Capital、GSR、Spartan Group、Dragonfly、Solana Ventures、Alameda Research、a16z、Jump Crypto。

來源:Rootdata

2023 年,稱得上是創投的低谷期,儘管如此,包括a16z Crypto、Paradigm、紅杉資本、Polychain Capital、Shima Capital 在內的老牌資本以及Coinbase Ventures 等交易所風投部門仍頻頻出手;已經成長的Solana Ventures、Circle Ventures、Polygon Ventures 也不甘人後,開啟了自己的創投之旅;DWF Labs 等做市商也成為加密貨幣創投的重要組成部分。

從領投次數來看,a16z、Polychain、Bitkraft Ventures、Dragonfly、1kx、Hack VC、Shima Capital、Jump Crypto、ABCDE Capital 位居投資機構Top10,至少 8 次領投。

此外,積極參與比特幣生態投資的主要機構包括幣安、OKX、KuCoin 等主流交易所的創投部門,以及ABCDE、水滴資本、LK Ventures 等機構。

2023年Q1加密投融資報告(https://www.odaily.news/post/5186470)

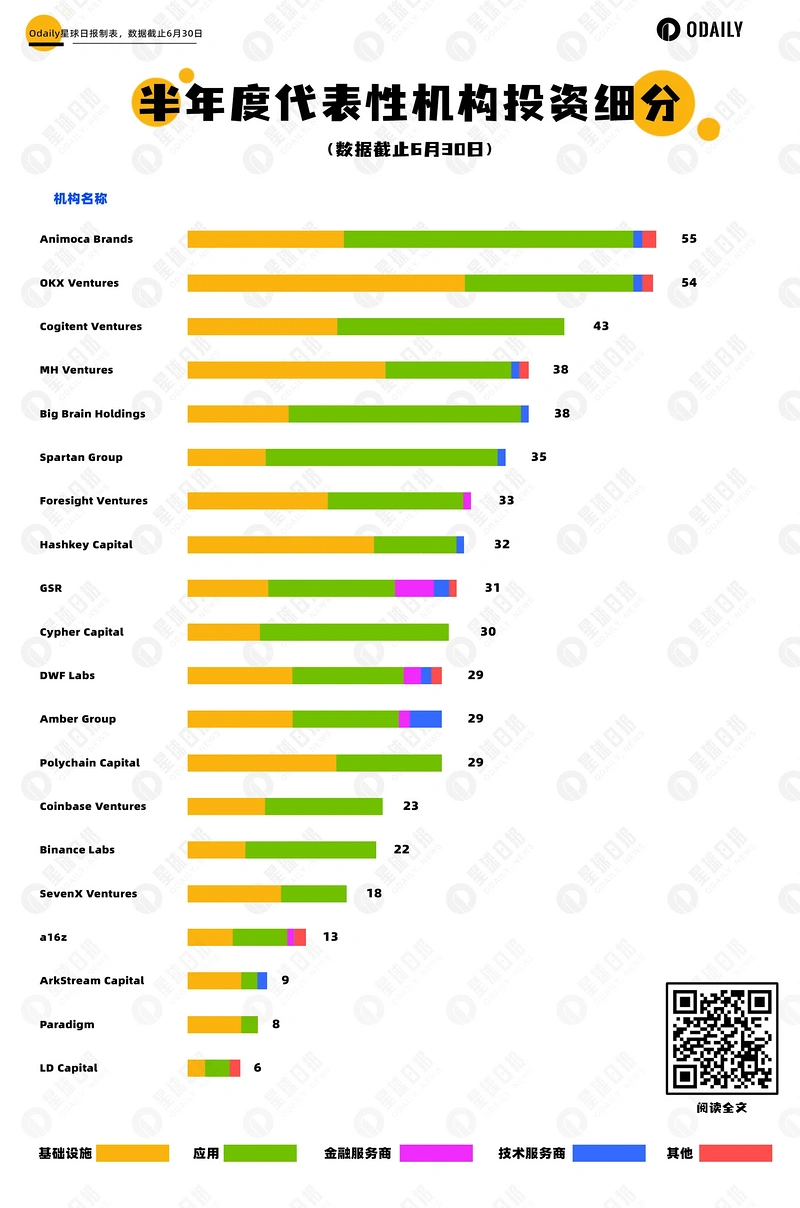

2024 年上半年,代表性投資機構包括Animoca Brands、OKX Ventures、Cogitent Ventures、MH Ventures、Big Brain Holdings、Spartan Group、Foresight Ventures、Hashkey Capital、GSR、Cypher Capital 等組織,遊戲、社交以及基礎設施建設成機構熱門投資標的。

2024年上半年20家活躍投資機構一覽(https://www.odaily.news/post/5196534)

加密趨勢談:從一到多,從東到西

最後,再簡單聊一聊過往創投週期中的「進化論」趨勢,我們從公鏈格局和話語權演變來看,總結為八個字:從一到多,從東到西。

公鏈格局:從一到多

在基於Solidity 語言建構的以太坊成為加密貨幣產業公鏈的「標竿式生態」之後,以ZK Rollup 和Optimism Rollup 建構的L2 網路隨著以太坊的擴展,版圖日益擴張。根據L2 Beat 網站(https://l2beat.com/scaling/summary)統計,目前L2 網路數量已突破70個,達71 個,總TVL 超374.6 億美元。

隨後,以Rust 語言構建的Solana 主打「以太坊殺手」概念,在經歷一系列波折沉浮之後,終於實現了階段性的「反超」—— 7 月,Solana 生態DEX 交易量首次超越以太坊,達到558.76億美元(以太坊為538.68 億美元);Solana 鏈上活躍地址數達到5433 萬,創歷史新高,較2024 年初的2160 萬大幅增長151%,非投票交易筆數達到13 億的峰值,鏈上活動十分活躍;此外,根據Alliance DAO 創始人兼核心貢獻者Qiao Wang 表示,在過去6 到12 個月,大量應用開發者從以太坊轉向Solana,而幾乎沒有看到相反方向的遷移情況。

同時,在Rust 語言的基礎上,基於Move 語言構建的Aptos、Sui、Linera 以及此前融資超4000萬美元的Movement Labs 等區塊鏈網絡也已走上正軌,並獲得了a16z、Polychain 等明星機構的持續加碼支援。

可以說,儘管我們離「萬鏈齊發」的那一天仍有一定距離,但多鏈生態已成定局。

話語權演變:從東到西

至於話語權演變,所涉及的主體及層面則較為複雜一些。

加密貨幣產業早期,事關產業話語權的比特幣挖礦資源主要掌握在東方產業人士手中,包括嘉楠科技、小蟻礦機、比特大陸在內的一眾業內人士耳熟能詳的公司是當時業界公認的“中堅力量”,畢竟,當時的情況是“誰掌握了礦機(算力資源),誰就掌握了比特幣”。

但隨著產業發展,尤其是以太坊的崛起以及基於以太坊生態發展的各類子賽道,越來越重視能帶來投資機構的資金、資源以及站台背書等方面的支持,而東方產業人士儘管憑藉強大的技術實力、先發優勢以及營運手段等在交易所領域佔據行業領先地位,但受到監管層面的影響和壓力,專案發展與投資活動都大不如前,由此,造成了目前話語權主要由西方資本把控的局面。

在美國礦商成為比特幣算力的主力之後,頭部穩定幣發行商Tether、Circle 以及Coinbase 成為首個美股上市交易所等事件也進一步加強了西方資本對產業發展的影響。包括2021 ~ 2022 年的“Web3 大潮”,也離不開a16z 等美國資本的鼓吹與傳播。

最終,掌握更多資本力量的西方資本掌握了產業上游的專案投資話語權,進而在市場格局中佔據主動地位;東方社區雖然以交易所發展見長,但產業角色最終下移到市場用戶等下游生態位之上。比特幣ETF 和以太坊ETF 在美國的接連透過又再次助漲了這個局面。

正如茨威格的那句話所說的一樣,所有命運的饋贈,早已在暗中標好了價格。今天的創投格局,正是昨日種種埋下的伏筆的集中體現。

某種程度而言,亞洲資本更聚焦於Mass Adoption 賽道相關的項目,也是無奈之選,畢竟,相比較於善於鼓吹敘事、引領「創新」的西方市場,東方力量更擅長做應用、做運營,這也是部分東方資本選擇押注重運營的TON 生態的原因之一。

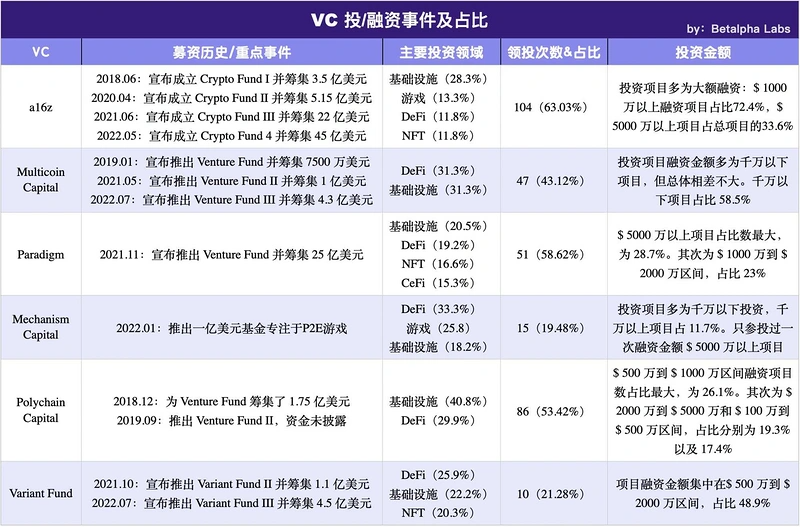

六家頂級VC投資偏好總結

結論:一切為了流動性,為了一切流動性,為了流動性的一切

最後,請容許我以經典的三段論句勢結束本篇文章:回看加密貨幣產業創投週期,能夠洞悉進化論的個人、機構與項目,無不是聚焦於「流動性」三個字,所謂的資產分發、技術創新、賽道演變以及資源分配,本質上都是為了開發流動性、承接流動性、引導流動性、留住流動性,藉此,DeFi 的生機活力才得以保全,才能成為加密貨幣市場領域中的「常青樹」。

而諸如NFTFi、SocialFi、GameFi、DAO 組織等領域,則因流動性的缺失、低效以及缺乏正外部性等原因,只能成為洶湧而至的市場浪潮中數之不盡的細細沙礫,逐漸被證偽。包括Meme 幣這樣高度PVP 的市場,如果不是流動性缺失到難以忍受的地步,參與玩家的數量和範圍也會遠遠少於現在。

在市場對聯準會降息報以極高期待、希望其能再次帶來「狂暴大牛市」的現在,加密貨幣產業未來的下一步發展路在何方,或許只有時間能夠告訴我們答案了。無論如何,比特幣引領的加密貨幣浪潮遠未結束,也必繼續。

感謝Odaily星球日報創始人Mandy 的觀點參考,感謝Odaily星球日報主編方舟老師的編輯修正,感謝YBB Capital 商務負責人Erin 的資訊補充,本文撰寫耗時在一個月以上,奈何本人筆力有限,僅能掛一漏萬地對過往歷史予片面總結,如有錯漏,敬請海涵。

參考文章:

《萬字剖析六家頂級加密VC的投資概況與策略佈局》

https://www.odaily.news/post/5188463

《回顧加密創投15 年演變:步履維艱,但整體向上》

https://www.odaily.news/post/5197366

《RootData:2023 年Web3產業發展研究報告及年度榜單》

https://www.odaily.news/post/5192954

《2024年上半年20家活躍投資機構戰績盤點與投資哲學分享》

https://www.odaily.news/post/5196534