ATR(Average True Range)被稱為平均真實波幅。起初應用於股票市場分析,主要用於研判買賣時機,是顯示市場變化率的反趨向指標,由威爾德1978年在其書中提出,目前已成為眾多指標經常引用的技術量。

ATR指標的計算原理和代碼實現

ATR指標的計算步驟可大致分為兩步:

第一步:計算真實波幅(TR)。

即今日振幅(MAX((HIGH-LOW))、今日最高與昨收差價(ABS(REF(CLOSE,1)-HIGH))),今日最低與昨收差價(ABS(REF(CLOSE,1)- LOW))中的最大值。

TR=MAX(MAX((HIGH-LOW),ABS(REF(CLOSE,1)-HIGH)),ABS(REF(CLOSE,1)-LOW))

第二步:利用一段時間的均值計算平均真實波幅(ATR)。

參數N為K線數,一般取14。也可根據習慣的不同,使用10/20/60等值。

ATR=MA(TR,N)

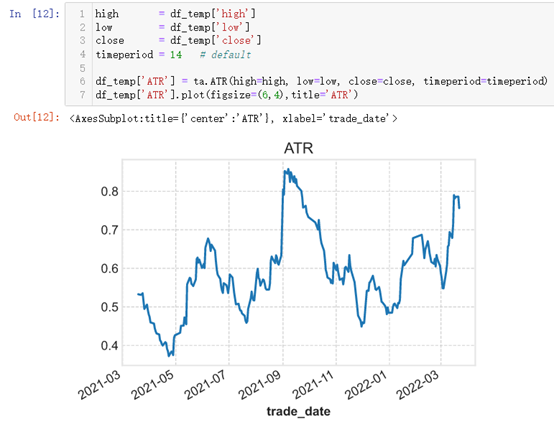

我們使用中信證券(600030)2021-03-01至2022-3-22行情信息來演示ATR指標的計算和作圖。

Ta-lib作為專業的金融指標計算的三方庫被廣泛使用。在常見的技術指標計算中調用Ta-lib庫可簡化編程過程。

使用Ta-lib計算ATR時,只需傳入最高價、最低價、收盤價序列,並指定窗口長度(默認值為14)。

ATR指標的應用

第一,合理分配資金調整倉位。

不少投資者會同時持有多個資產,許多投資者只用簡單的均分法在多個資產之間分配資金。但由於資產波動情況不同,均分法下,高波動的資產對投資組合的影響更大。

但使用ATR來分配資金,只需將所有資金的固定百分比和每個資產的1個ATR波動對應。讓高波動的資產配置較少資金,讓低波動資產配置較多資金,這樣投資組合可以平衡不同資產的波動,不會過分收到高波動資產的影響。

第二,動態止損。

利用固定比例作為止損,固然簡單易算,但對於波動不同的標的資產使用固定的止損比例並不合理。此時,ATR止損就更具優勢。簡單的講,利用ATR設定止損,就是選擇一個基準價位,然後減去一個係數調整後的ATR。

比如有的投資者喜歡選擇前一日的收盤價,有的投資者喜歡選擇前一日的最高價作為基準價位,至於減去的值,快進快出的交易者會選擇0.8,喜歡做長線交易的會選擇2甚至3。

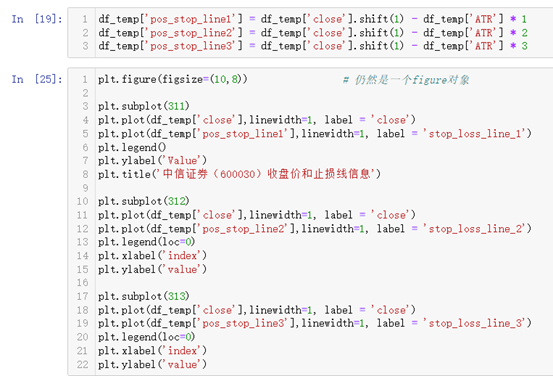

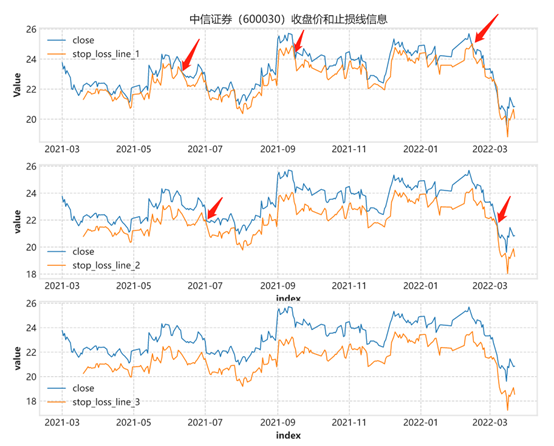

此處,我們依舊使用中信證券(600030)2021-03-01至2022-3-22行情信息,來演示如何試用ATR指標繪製移動止損線。我們使用上一日收盤價減掉1倍、2倍和3倍ATR值作為移動止損線,來查看止損效果。

使用1倍ATR做止損時,比較準確地識別了行情的下跌,並做出止損,但隨著乘數的增加、止損寬度隨之增大,止損效果有所下降。當然,具體的乘數的選取需要把投資者根據自己的投資風格和手中的資產,進行多次回測,尋找一個較好的ATR止損的乘數參數,應該避免參數過於敏感或過於遲鈍。

第三,趨勢確認。

在平滑的趨勢中,ATR指標應該是平穩下降的;若趨勢有了改變,ATR指標往往快速上升,成為趨勢交易者警惕的變盤信號。

相對於SD而言,ATR是一個更好的波動率測度指標,ATR則能更快更穩定的度量當前價格運行方向上的正常波動狀態,其自身的波動較小,更適合用來趨勢確認。

ATR指標的優勢和局限性

綜合來看,ATR指標是一個常用的、且效果較好的技術指標。常用於趨勢確認、資金分配、倉位管理、移動止損。能較快較穩定的度量當前價格運行方向上的波動狀態。

但ATR並不能給出買賣方向的具體建議,只能起到錦上添花的作用,需要搭配其他技術指標使用。