本文作者:Charles.SOL , Seven Up DAO

Twitter:@0x1Charles

自2020年8月DeFi Summer引领整个加密货币市场以来,DeFi基础设施一直备受关注,其各项数据是各大机构以及项目方首要研究的目标,其中DEX是DeFi领域最基础的应用,也是公认的行业基础设施,承担着大部分生态的流动性服务,因此DEX的表现,是行业的晴雨表,也是温度计,密切关系着整个行业的宏观状态,影响着新创业项目的方向选择,也影响着投资者的资产配置决策;

自2021年12月整体交易量到达顶峰至今,主流DEX交易量平均经历了90%以上的衰退,目前整体日均交易量仅为CEX的10%,DeFi熊市已经持续了三个季度,在这个时间节点,作为DeFi行业革新的领头细分赛道和流动性基础设施,各生态顶级DEX目前的数据表现,功能迭代方向,生态布局,也许能给到我们对下一轮牛市方向的一些启示和思考

1. Uniswap

最近表现

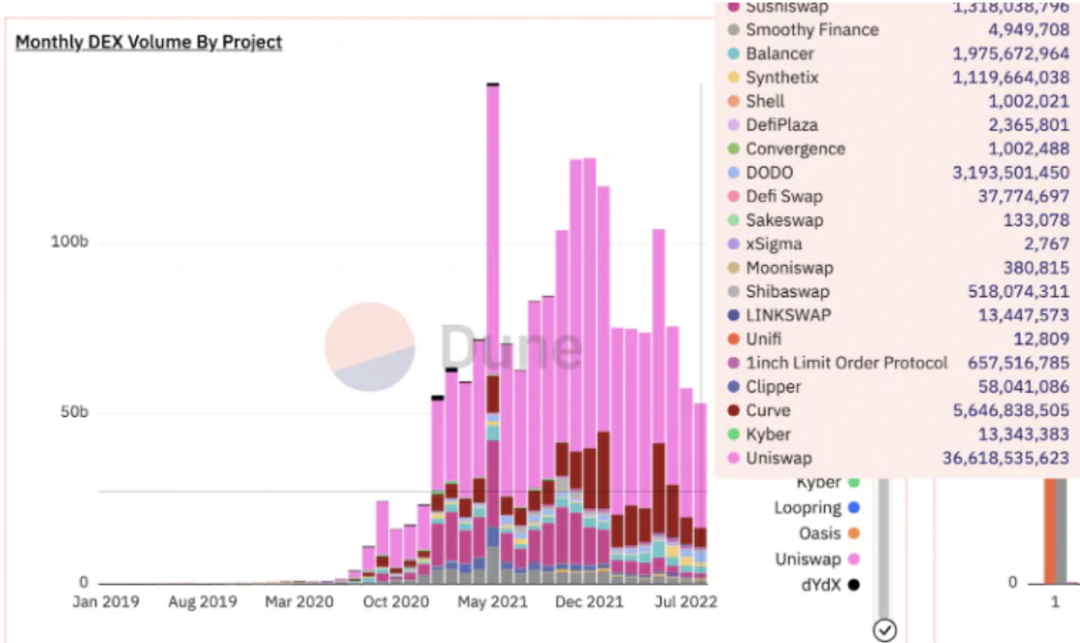

1)8月交易量36.6B(全链),市场占有率67.8%,当之无愧的全生态DEX第一,并且这个第一从2020年DeFiSummer开始就保持到现在,第二名Curve仅占11.3%;

2)三年累积交易量超1T,目前日交易量1B左右,跟全球No.2CEX Coinbase数量级差不多;

3)TVL(Ethereum)同比去年同期依然有100%以上的增长(2B vs 4B),全链TVL达5.67B,DEX中排名第二,略次于Curve(5.76B);

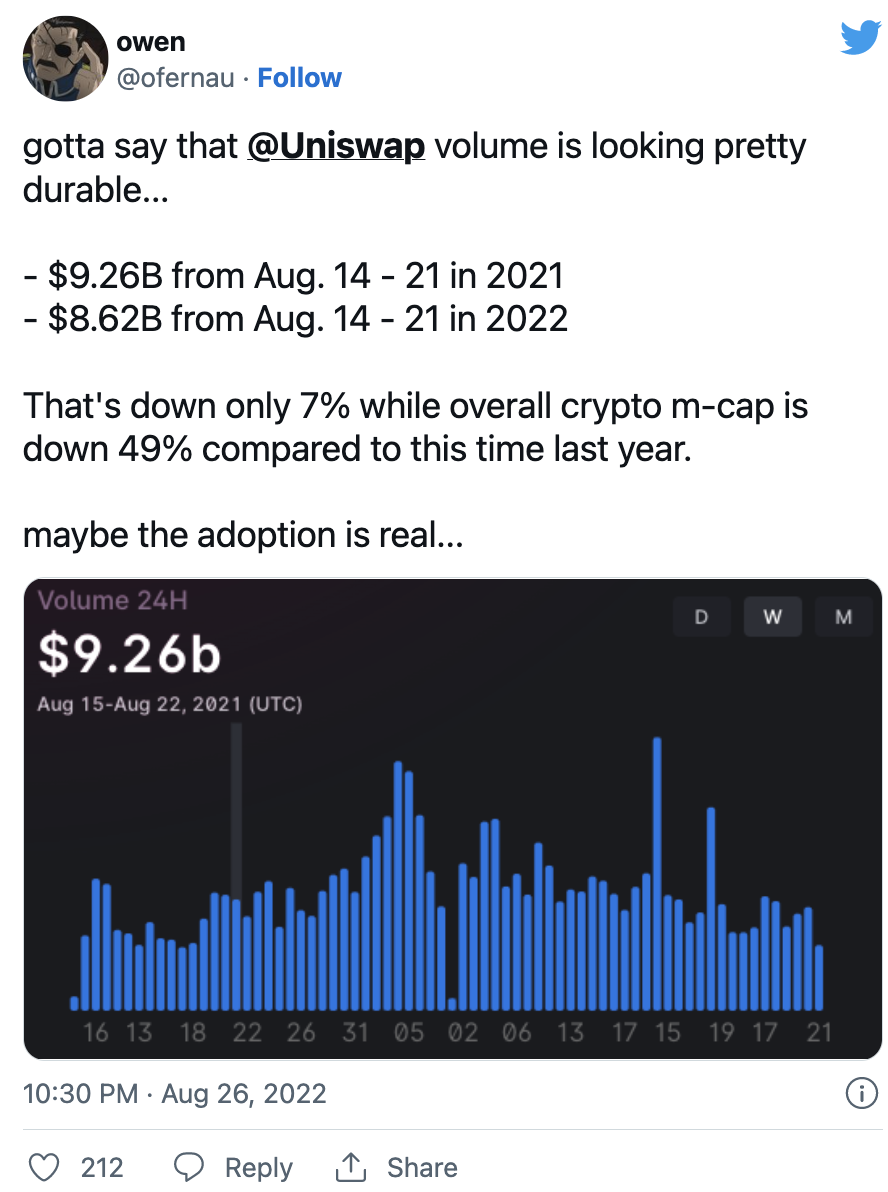

4)在目前弱势的大环境下,8月交易量同比下跌22%,周交易量同比仅下跌了7%,而加密货币整体市值同期下跌了49%以上;

无论是从TVL还是交易量来说,Uniswap的表现都是远超市场整体水平的,并且展现了优秀的可持续性和resilience,当然这是作为顶级DEX标志性的素质之一,也是能否穿越牛熊重要的参考指标,就像当年的BNB;

生态布局

1)V3多链部署

Uniswap V3正在EVM生态进行激进的扩张,目前已部署:Polygon,Optimism, Arbitrum One, Celo;部署进行中的有:Moonbeam, GnosisChain;

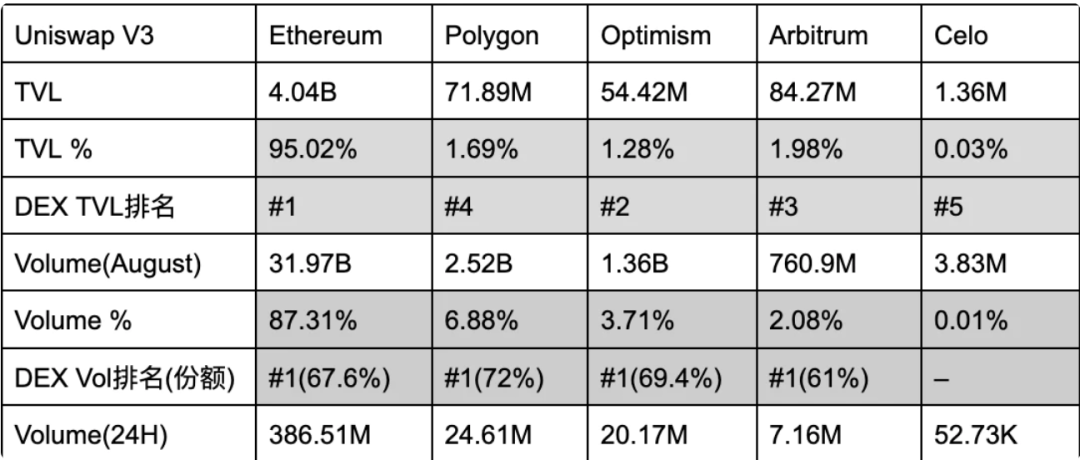

下图从TVL&Volume方面看一下各V3版本目前的表现

Ethereum的版本依然是保持着绝对的龙头地位(95.2%),Polygon/Optimism/Arbitrum的版本表现都差不多(1.69%/1.28%/1.98%),都在各生态处于领先地位(#4/#2/#3),不过如果横向比较一下细节,比如Volume/TVL,可以看出目前Polygon版本的资本效率是最高的,同样的TVL产生了更多的Volume,意味着LP会更赚钱;上面表格还统计了V3各版本在各链生态中的Vol市场份额,毫无例外全部占领各生态第1名,市场份额在60%-75%;

2) 费用开关

关于Fee收入是否要分享给UNIholders,社区已经初步通过了提案,接着要进入最终链上投票阶段;这个相当于要从LP们身上要分走一部分利益,费用开关打开之后,会不会导致LP流失,从而影响交易量,这个有待观察,也是目前市场争议的焦点;

3)NFT-Fi 布局

-6月收购NFT聚合平台Genie,预计秋天上线marketplace交易功能;

-新的NFTmarketplace将会整合Sudoswap流动性(新型AMMNFT marketplace);

-Uniswap Labs Venture投资NFT碎片化平台Tessera的A轮;

-正在与7个NFT借贷协议探讨,共同解决NFT流动性分散和信息不对称的问题;

以上动作都证明了Uniswap想吃NFT这块的蛋糕,把DeFi的玩法融入到NFT,提高NFT的流动性以及资本效率,目标是成为未来所有NFT流动性的接口;未来Uniswap将从Opensea身上抢走多少市场份额,大概Q4我们就可以开始看到了,而且最近Sudoswap增长很迅速,通过AMM + 0版税抢了很多NFT流量,也验证了这个方向目前是work的,Sudoswap算是抓住了这个窗口期;

4)Uniswap Foundation(UF)

通过了社区关于建立Uniswap Foundation的提案,UF将独立于Uniswap Labs,计划利用DAO金库74M资金进一步更激进地投资生态,成为在Uniswap Labs Venture & Uniswap Grants Program之外新的一支投资力量;

2. Curve

最近表现

目前TVL 5.76B,DEX中排名第一;8月交易量5.6B,市场占有率11.3%,排名第二;

虽然整体交易量没有很拔尖,但是Curve围绕大部分稳定币和ETH的交易量目前依然占据领导地位,Curve V2 占今年所有 DEX ETH / USDT 总交易量的 65%,份额上超过 Uniswap V3;在 Arbitrum 上,Curve Tricrypto (USDT/wBTC/ ETH )占据的 ETH 交易量占比83%;

整体TVL方面与Uniswap不相伯仲,但是Curve上面lock的资金都是以高质量的大机构和巨鲸为主;另外,整体交易量其实并不是Curve所追求的首要目标,Curve真正追求的是给LP的liquidity mining奖励足够高以及可持续,以维持更多高质量大户持续的锁仓CRV,来完成长期的更加去中心化的DAO代币治理模型;

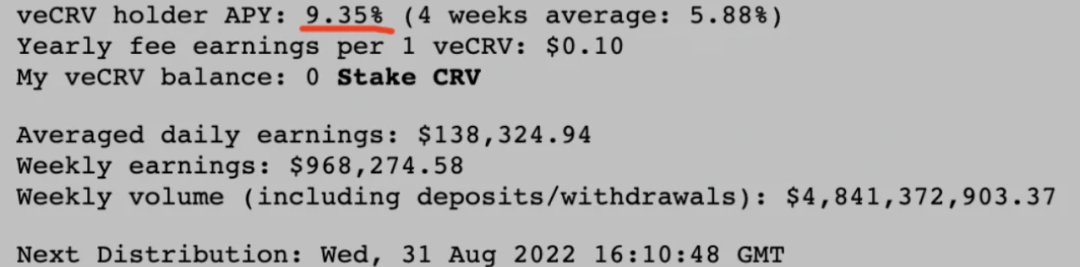

而这个代币治理模型,正在养活很多主流的yield faming层,因此对行业非常重要,于是我们观察veCRV的情况,发现目前veCRV APY高达9.35%,四周平均APY稳定在5.5%以上,目前对大资金还是具有一定吸引力的,在这基础上Convex上的APY更是达到20.21%;

多链部署

Curve目前总共在10条链上做了部署,包括Ethereum,Polygon,Gnosis,Avalanche,Arbitrum,Fantom,Optimism,Moonbeam,Aurora,Harmony(TVL太低忽略不计);

其中91.78%的TVL集中在以太坊生态,其他链的TVL份额都差不多,没有特别突出;各个版本在该生态DEX的TVL排名都相当靠前,大部分在Top2位置,可见Curve在各EVM链生态中的领导地位;

代币经济

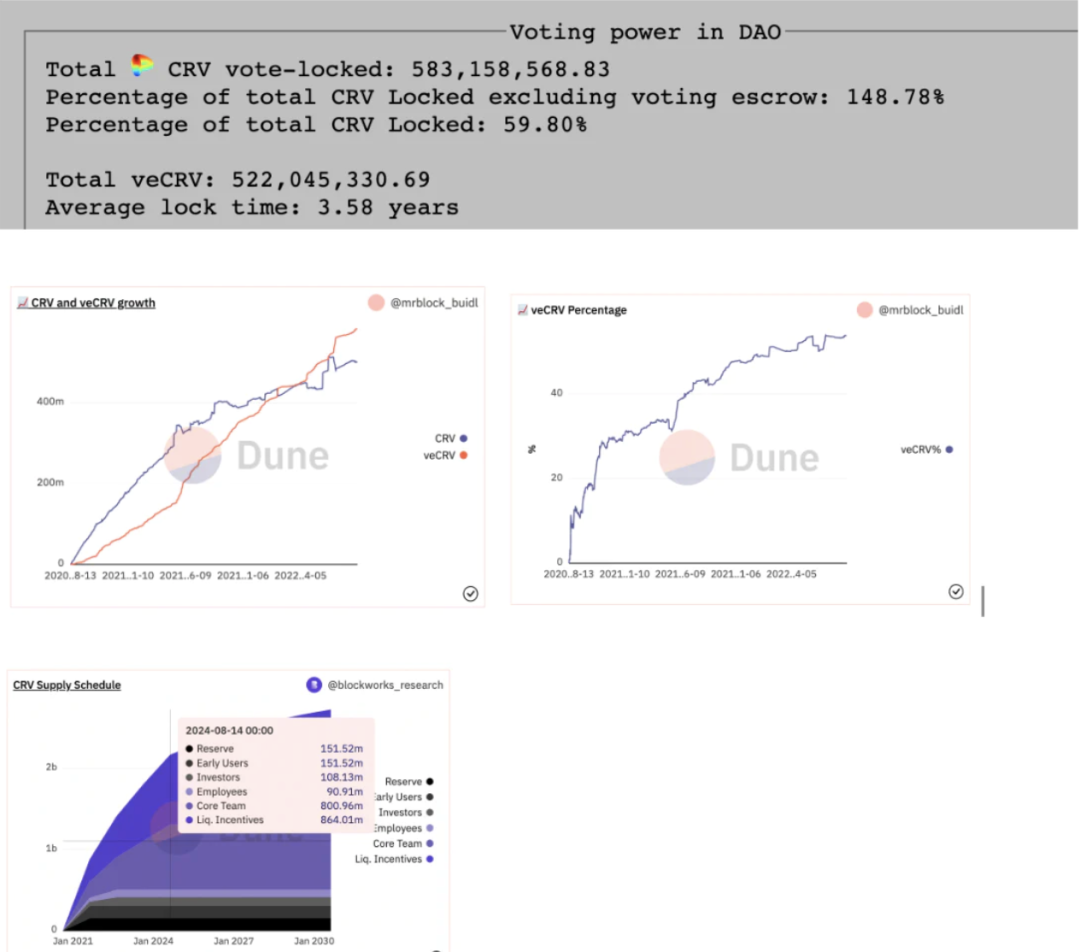

治理代币CRV总锁仓比例:59.8%,平均锁仓时间为3.58年;veCRV保持着良好的增长,随着CRV的inflation,veCRV%也有在同步增长;协议每周发放约 80-470万美金的fees给veCRV holders,截止7月底,已有累积价值1亿美元的费用分配给了veCRV holders;在8月14日CRV刚经历了一次15.9%的减产,Investors & Employees的部分发完了,后面只剩下Core team & Incentives流动性激励部分,此后每年8月都会经历一次15.9%的减产,直到2024年Coreteam的部分发完,CRV’s inflation rate 将会降至6.0%;

稳定币crvUSD

8月31日,Curve创始人Michael在社群表示,Curve原生稳定币 crvUSD有可能将于下个月推出,目前还没有白皮书等详细信息;大概率 crvUSD 将创造另一个锁定 CRV 的需求来源,因为veCRV对于协议的可持续治理太重要了;有迹象表明,CRV 和 Curve LP 代币都将作为 crvUSD 的抵押品,新的抵押品可能会通过治理被列入白名单,类似于加入新的gauges,因此,用户将能够存入 CRV 并接收 crvUSD,储户获得流动性并用于维持 CRV 的价格敞口,但是 CRV 借贷已经在 Aave 上可用,那么用户为什么想要 crvUSD 流动性呢?答案可能是farming奖励, Curve 已经在 AMM 池中提供了一些高额收益率,比如最近推出的 apeUSD - FraxBP 池子提供了高达 45% 的APY;

3. PancakeSwap

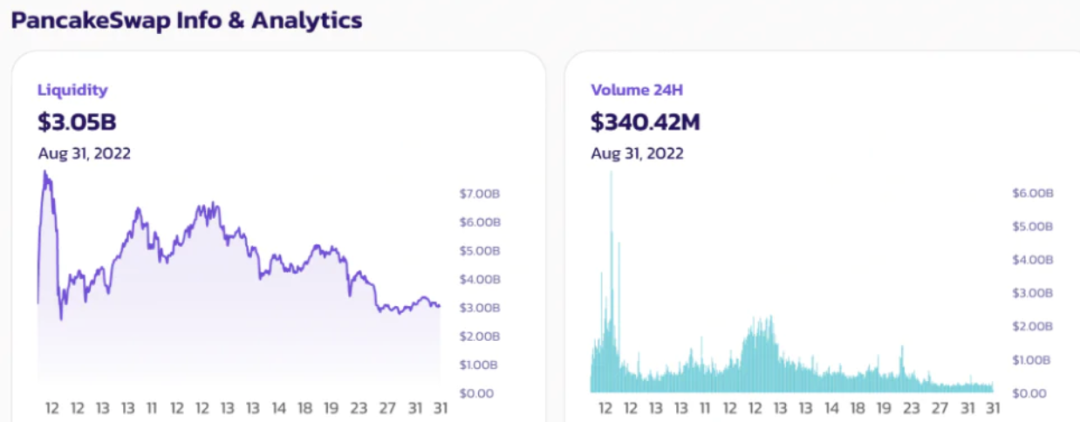

全生态第二大DEX,交易量仅次于UniswapV3,目前TVL 3.05B,24H volume340.4M,BSC生态第一大DEX,市场份额80%以上;

Pancakeswap依然是基于AMM,但对比前面两大DEX,功能更加丰富,除了Swap & Liquidity farming,還有stake tokensto earn,Win板块(Perpetual+预测+彩票+Pottery),NFTmarketplace,IFO(Initial Farm Offeing),玩法非常多,给CAKE创造很多使用和stake的场景;

目前推特上的运营主要是围绕NFT板块和IFO的上新,平台上的coins(3551)& pairs(4050)的数量是所有DEX中最多的,比Uniswap V2 (1391&2471) 还高出不少,可谓以量取胜;

8月23日,官宣与Stargate合作推出PancakeSwap Bridge跨链桥;PancakeSwap Bridge是一个原生资产跨链桥,由Stargate提供支持;通过使用PancakeSwap Bridge,可以让不在BNB链上的用户将他们的稳定币及其他资产无缝连接到BNB链,并参与到活跃的PancakeSwap社区和生态系统中;目前PancakeSwap Bridge支持Ethereum, Avalanche,Matic, Arbitrum, Optimism和Fantom链,以及USDT, USDC, BUSD和STG资产;

4. DODO

DODO( Ethereum) 24H Vol 140M,仅次于Pancakeswap,排名全球 DEX Top5,交易量大约是Pancakeswap 50%的量级;DODO定位于Web3跨链DEX,通过合作10条跨链桥,打通了12条公链生态的资产,如果将所有链版本交易量汇总,24H Vol 目前可以达到216M,与Pancakeswap量級相當,毕竟Pancakeswap目前只focus在BNBchain生态;

DODO DEX 基于PMM机制(Proactive Market Making),功能上除了基本的Swap & Liquidity farming,还有订单簿,NFT交易,IDO上新,DAO投票治理;目前运营重心放在IDO上新,自研的3D NFT avatar系列,以及定期的 $DODO buyback;目前buyback已经完成了14期,每月22日DODO会利用协议手续费收入buyback大约价值3w-12w USD不等的DODO代币,然后空投给vDODO stakers;

5. SushiSwap

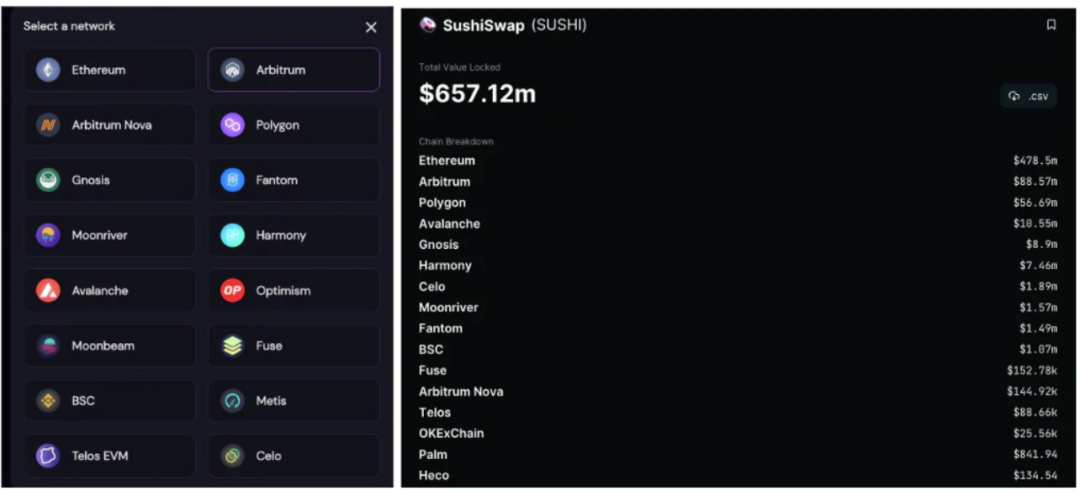

Sushiswap在16条链上进行了部署,是目前所有DEX中节奏最激进,部署链生态最多的;目前总TVL 657.12M(不包括lending),DEX中排名第六,仅次于Sunswap(1.2B);

Ethereum版本的Volume(24H) 在20-30M的量级,全球DEX中排名第18左右;

Sushiswap目前功能包括 AMM Swap,订单簿,Liquidityfarming,Lending&Borrowing(Kashi),IDO luanchpad(MISO),围绕xSushi的Yield Strategies(Inari)

7月22日,SushiSwap宣布启动基于跨链桥Stargate的跨链AMM SushiXSwap,允许用户跨链桥接和交易多种代币,目前支持的网络包括Optimism,Arbitrum, Fantom, BNB Chain, Avalanche;SushiXSwap是一个统一的多链用户界面,用于在任何主要链之间交易代币,使用户能够在每条链上使用协议流动性池,在目标链上获得所需的资产;截止8月16日,SushiXSwap累积交易量达到1.3M;8月30日 SUSHI holder数量达到100K;

6.Serum(Solana)

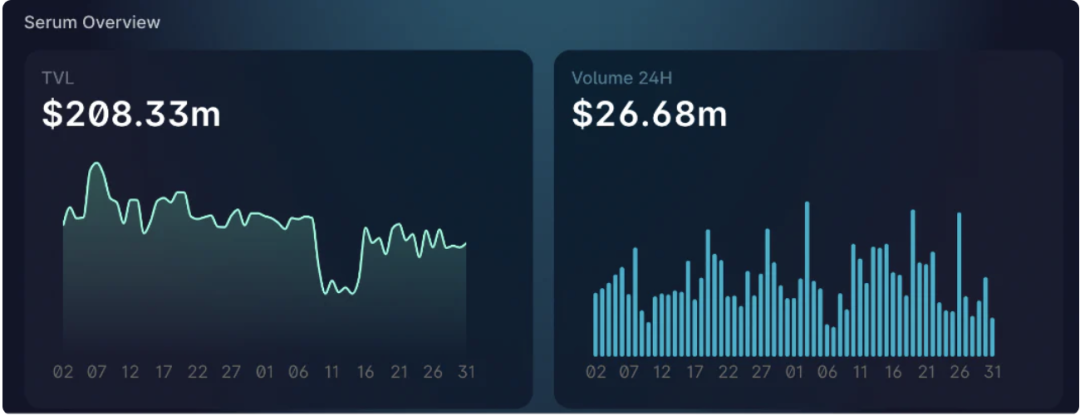

目前TVL 208M,24HVol 26.68M,交易量位于全球DEX 第15名左右,在Solana生态稳居Top3;不过Serum的生态位比较特殊,在EVM生态都是直接AMM DEX做基础,但是得益于Solana的可扩展性和低gas,使得Serum可以发展类似于CEX体验的中央限价订单簿Orderbook(CLOB),由此成为大部分AMM DEX和dApp的底层流動性提供方;

截止1月,Serum 生态系统中目前有 70 多个项目,根据跟踪平台 Vybe Network 的数据,这些项目的TVL目前接近15亿美元;

今年7月,Serum官宣与Magic Eden联合推出Solana生态首个SFT marketplace(Semi-Fungible Tokens),主打交易游戏内生SFT资产,可谓强强联合,为Gamefi交易提供更强大的流动性;

7.Jupiter(Solana)

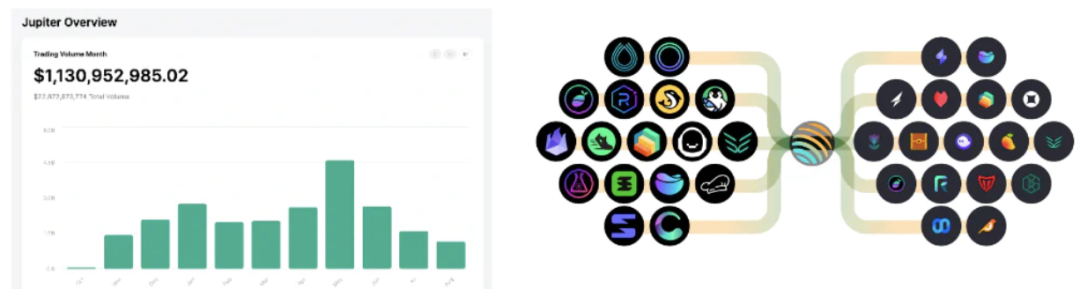

Solana生态最大的Swap聚合平台, 整合了超过16个DEX的深度;8月交易额达到1.13B,24H Vol达到39M,全球DEX排名第10名左右,累积交易额突破22B;

Jupiter目前重心还是放在Solana生态的建设,整合更多的钱包和DeFi流动性,以及不断更新产品,提升用户体验和社区忠诚度;另外通过Wormhole, Allbridge等跨链桥整合更多跨链资产的流动性;

8.Orca (Solana)

Orca拥有AMMpools和目前Solana生态最大的集中流动性池‘漩涡池Whirlpools’(类似Solana生态的Uni V3);目前 TVL 86M(26.5+58.9),Volume(24H) 25.5M,全球DEX排名第17名左右, Solana生态排名Top3;虽然TVL集中在AMM pools(68.5%),但Whirlpools贡献了绝大部分的交易量(82.3%),这也体现了集中流动性的高资本效率;截止8月16日,Orca累积交易量达到30B;5月份通过集成StepN获得了巨大流量,DAU高达13万,占据Solana生态70%以上份额;

另外,Solana生态还有一家做集中流动性的DEX协议Crema Finance,24Hvolume曾一度超越Orca,不幸最近因为hacked暂时停运,计划Q4在完成双审计之后将推出V2版本,Solana生态的集中流动性竞争暂时还未见终局;

Orca最近的运营重点放在基于集中流动性的Builders Program,目标吸纳更多的builder在基于whirlpools上搭建中间件和应用,并且目前只focus在Solana生态,并没有前往其他生态(比如Aptos)的计划;

9.Balancer

TVL 1.6B,全生态DEX中排名第四,仅次于Pancakeswap;目前部署了Ethereum, Arbitrum, Polygon,其中Ethereum版本 24H Vol 达到88M,全球DEX中排名第8名左右;

Balancer V2 在同一流动性池中容纳了多于两种的代币,并且赋予不同的权重,这满足了一部分 LP 差别对待不同种代币风险敞口的需求;通过增加一侧风险波动的方式,来降低另一侧的风险;除了farming功能(Invest),BalancerV2最大的特点在于具备类似Curve一样的veBAL代币经济治理模型,veBAL可以获得37.5%协议手续费,持续的BAL空投以及池子的投票治理权;Balancer V2目前70%以上的交易量都集中在原生稳定币BB-A-USDT和原声资产BAL上;

10.MMFinance(Polygon)

MMFinance(下面简称MMF)目前在Polygon的版本TVL 315M,24H Vol 60M,位居全球DEX第10名左右,仅次于UniswapV2;目前Polygon生态交易量第二大DEX,第一名是Uniswap V3(Polygon);

MMF具备了基本的Swap,Farming, Orderbook功能,目前主要的交易量还是围绕着原生资产WMATIC和MMF;近日官宣于9月3日推出V3,将进一步完善V2 AMM, Order book DEX, andPerpetuals trading功能;不过可以从团队的话语中看出,MMF其实是非常向往Uniswap V3的高资本效率的,但由于商业许可限制,他们不得不寻找V2方向的优良改善;

写在最后

Uniswap V3 的集中流动性做市商机制,目前依然是DEX领域最优秀的交易价值捕获手段,市场上大部分的流动性需求沉淀在V3协议中,V3在所部署的生态全部稳居市场份额第一;用户通过V3可以享受最优的成交价格,最低的滑点,大量的长尾资产也为V3贡献了相当大的交易量;Uni V3仅靠手续费收入分成就留住了大量的LP,团队目前对此状态还比较满意,并没有透露任何想要改变UNI经济模型的意愿;目前想要探索的方向是NFT-Fi,通过DeFi+NFT结合,提高NFT流动性和资本效率,从而捕获更多价值;

Curve凭借专注于稳定币资产交易以及veCRV经济模型,留住了最多的TVL以及可观的交易量,Balancer模仿Curve也获得了一定的市场份额;Curve未来主要是想通过推出原生稳定币crvUSD,为veCRV赋能,建设更健壮的可持续经济;

处于EVM生态的Pancakeswap,DODO,Sushiswap,MMFinance, 在没有办法fork Uni V3的前提下,通过推出更多复杂的功能和玩法,努力抢夺部分市场份额;

Solana生态比较特殊,由于更高的可扩展性和低gas,做CLOB的Serum,和Swap聚合器的Jupiter获取了最多的交易额,而fork Uni V3的Orca紧随其后,位于生态第三;

所以未来在更低gas,更高TPS的L2生态,以及部分高扩展的非EVM生态,也许CLOB会是一些新DEX获取交易量的重要方向;另外在非EVM生态, fork Uni V3依然会是重要的抢夺方向,竞争格局会比EVM生态更加复杂;

当然, Uni V3目前LP面临的无偿损失以及仓位管理问题,依然还没有出现行业领先的解决方案,这方面也许是一些二层应用值得考虑的创新方向;

声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议