正文

事件:公司发布2023年中报,上半年实现营收607.05亿元,同比增长1.48%,归母净利润54.72亿元,同比增长19.85%,扣非净利润49.09亿元,同比增长31.78%。公司2023年二季度表现优秀,利润增长超出市场预期,二季度归母净利润28.30亿元,同比增长20.46%,扣非净利润24.55亿元,同比增长38.46%。

2023年上半年5G基建超预期,公司盈利能力持续提升。根据工信部数据,上半年累计建成5G基站293.7万个,而截止2023年3月底,5G基站为254.6万个,二季度新建5G基站39.1万个,超市场普遍预期,也为公司亮眼业绩作出贡献。公司2023年上半年毛利率43.22%,对比去年全年37.19%进一步提升,我们判断主要是上半年高盈利能力的主设备业务占比较高,且成本控制进一步优化,公司作为新基建龙头充分受益数字化进展。

费用控制水平优秀,持续聚焦研发投入。公司上半年三费整体继续保持稳定,实现销售费用率7.60%保持稳定,管理费用率4.14%同环比有所下降;财务费用率-1.34%,主要系汇兑贡献7.35亿元收益。公司持续聚焦研发投入,上半年研发费用127.91亿元,其中第二季度研发费用率达21.73%,是2006年以来历史最高水平,在当前算力网络大融合时代,公司在通信和算力两大领域有着充分布局,持续聚焦的研发投入有助于帮助公司巩固优势,在算力时代厚积薄发。

“三步走”战略的第三步:发力第二曲线业务。经历过恢复、发展期后,公司迈入超越期并重点发展以服务器及存储、5G行业应用、汽车电子、终端、数字能源等为代表的第二曲线业务。行业中,公司聚焦工业制造、冶金钢铁、矿山等15个重点行业,为客户提供云网融合定制方案和数字资产管理方案;汽车电子是公司ICT能力的外溢,公司聚焦于操作系统、智能网联、智能部件;终端持续运营智能手机、MBB&FWA、车载产品;数字能源方案助力5G基站建设,推出智能光伏供电方案。

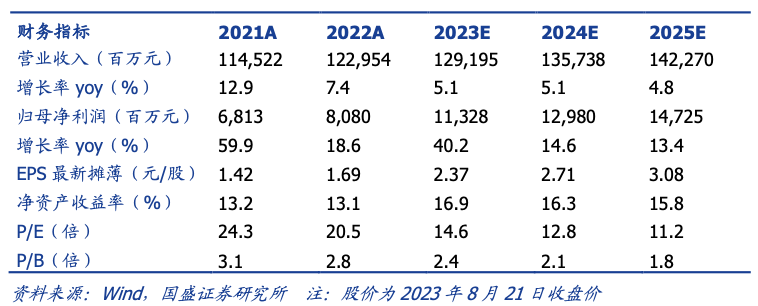

投资建议:我们预计公司三大业务板块还将继续稳健发展,经历制裁风波的中兴通讯成功穿越周期,AI时代公司的未来有望更加精彩。我们预测公司2023-2025年归母净利润为113.3、129.8、147.3亿元,对应EPS为2.37、2.71、3.08元,当前股价对应PE分别为14.6、12.8、11.2,维持“买入”评级。

风险提示:AIGC发展不及预期;5G建设不及预期;中外贸易风险。

本文节选自国盛证券研究所已于2023年8月21日发布的报告《中兴通讯:中报业绩超预期,ICT设备龙头领跑AI》,具体内容请详见相关报告。

| 宋嘉吉 | S0680519010002 | songjiaji@gszq.com |

| 黄瀚 | S0680519050002 | huanghan@gszq.com |

| 赵丕业 | S0680522050002 | zhaopiye@gszq.com |

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券通信团队设立的。本订阅号不是国盛通信团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。