原文:《Web3 创作者经济报告:CreatorFi 的发展现状和想象空间》

作者:Jack

2021 年底,Li Jin 发表了一篇名为《Web3:创作者经济的黄金时代》的文章,对 Web3.0 语境下的创作者经济做出了激动人心的设想,随之掀起了一股 Web3.0 创作者经济浪潮。在区块链的技术支持下,创作者经济的面貌焕然一新,创作者再次获得了内容的所有权,有了更多的变现模式,与受众的关系发生了改变。

从 Li Jin 文章发布至今一年多 的时间里,Web3.0 创作者经济领域诞生了诸多极具意义的实践与探索。但不同于 DeFi、NFT 等主流加密赛道,当前的 Web3.0 创作者经济正处于起步阶段,受众范围较小,内容生产匮乏,市场认知模糊,有力竞争者不多,仍然是一片等待开发的蓝海。通过案例和数据分析,BlockBeats 深入研究了 Web3.0 创作者经济的发展现状和问题,以期为创业者们提供更具洞见的创业方向指南。

绪论

在本文开始前,我们需要了解什么是「创作者」?「Creator」一词最早由 Youtube 在 2011 年提出,目的是取代「Youtube Star」的非专业称谓,后来被广泛地用于称呼在各类互联网平台上生产内容的用户。而根据维基百科,「创作者经济」(Creator Economy)一词则指的是在互联网平台辅助下,允许创作者通过创造数字内容赚取收入的一种新型经济模式。我们也可以将创作者经济视为热情经济(Passion Economy)的一个子集,它更聚焦于互联网平台内容,是互联网用户在一系列创作者工具的帮助下构建受众社区、产生经济收益的商业模式。

Li Jin 是前 a16z 合伙人和 Variant Fund 联合创始人,她也是最早一批专注创作者经济的投资人和实干家,是创作者经济领域的资深专家,其很多观点都对行业从业者有着导向性的作用。在自己的《创作者经济课程》中,Li Jin 为创作者赋予了三层定义:

- 创作者以制作以被消费为目的资产,旨在为受众和自己创造价值。

- 创作者是产生于数字化、民主化媒介传播渠道的影响力人士。

- 创作者是「数字邪教领袖」。

在 Li Jin 等人看来,不同阶段的创作者都有着不同的定义。其实关于「什么是创作者」这个问题,人们始终没有一个标准的定义,但无论是什么类型的创作者,有一些共同的特征。创作者强调个体,多为个体创业,且希望能绕过应用门户,直接面向自己的内容消费者。

当前阶段,互联网内容创作者主要通过社交媒体等平台分发自己创作的内容,积累粉丝,并通过品牌赞助、广告分成、付费订阅等模式获得收益。伴随 Facebook、Twitter 等社交媒体,以及 Youtube、Spotify 等流媒体平台的发展,「创作者经济」也逐渐成为当今社会的一大主流经济模式。但随着创作者经济的火热,相关的研究报告也不断进入公众视野,透视创作者经济的方方面面,我们也逐渐了解到当前创作者经济面临的诸多挑战。

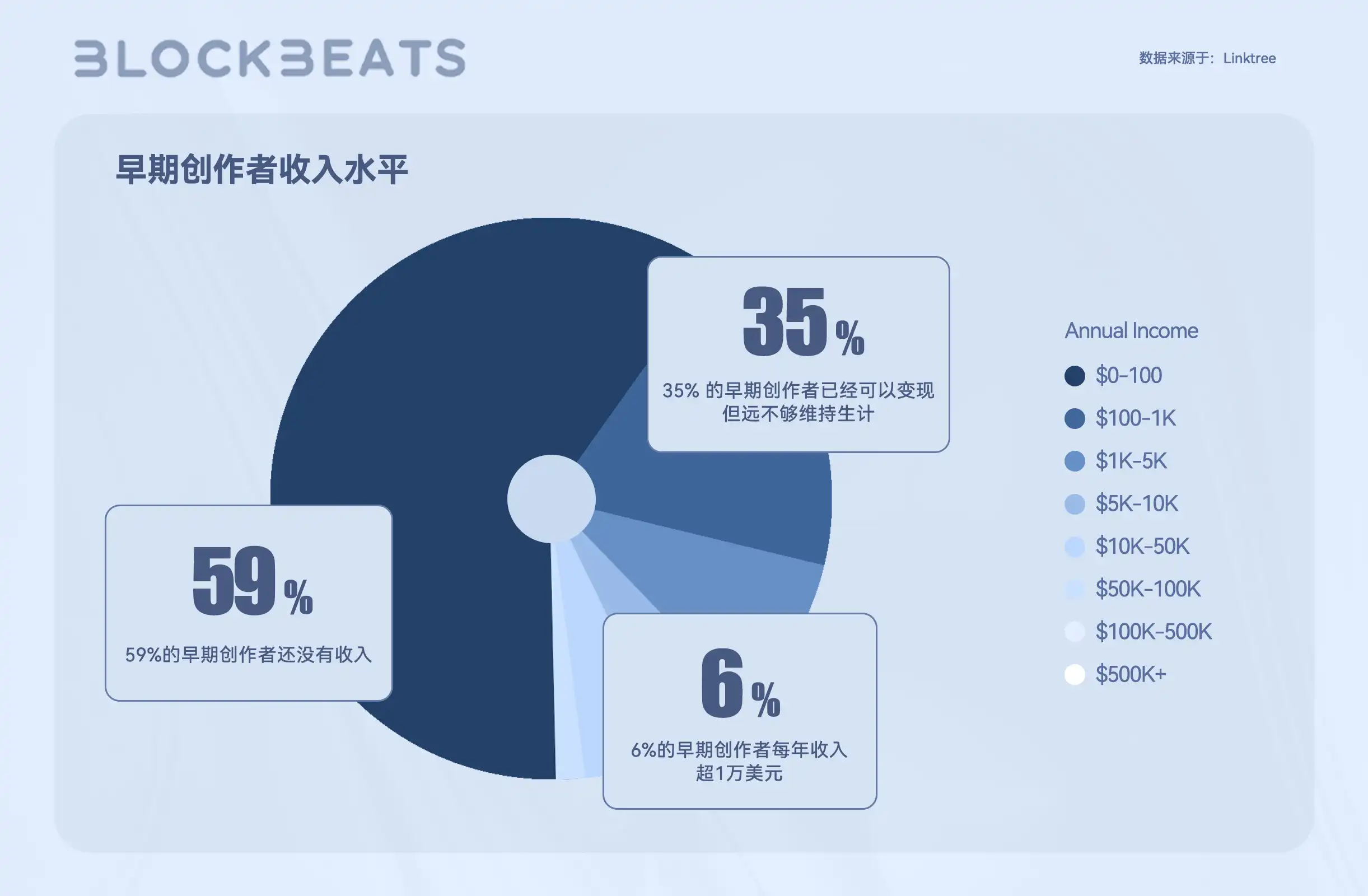

根据 Linktree 报告数据,66% 的创作者将在线内容创作视为副业,36% 的创作者内容制作时长不到一年。而在这些早期创作者中,仅有 6% 收入超过 10,000 美元,35% 的创作者获得的收入不足以维持生计,另外 59% 的人则完全没有实现内容变现。

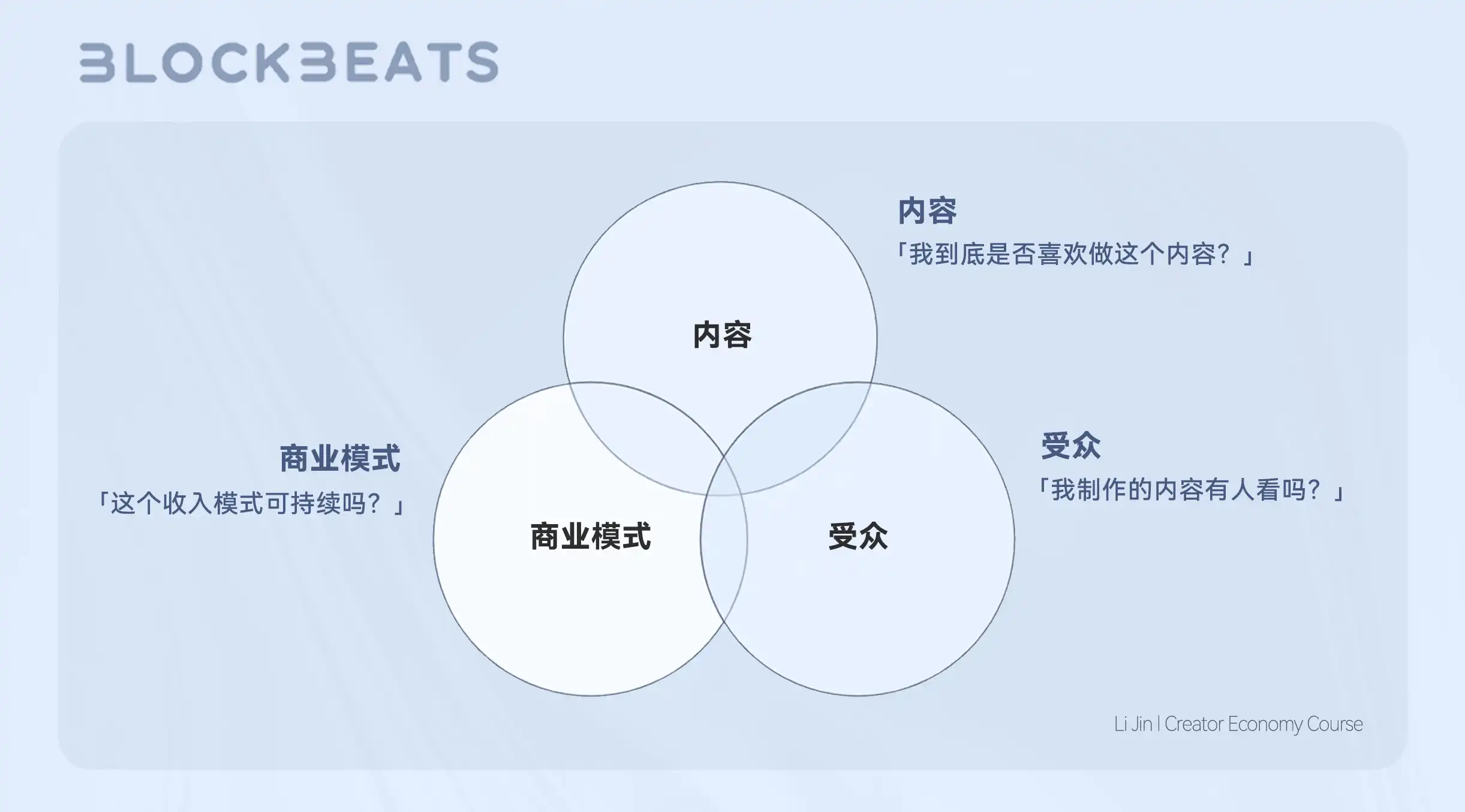

对于一个创作者来说,内容、受众和商业模式是其生涯中最重要的三元素,它们三者紧密相连,关系着创作者的成败和持续性发展。其中,内容部分是其他两个元素的基石,能生产内容、热爱生产内容是成为创作者的基本条件;受众则是创作内容的价值来源,没有受众的作品是无法完成变现的;而商业模式则决定了创作者收入的可持续性,这也直接影响着创作者能否持续生产优质内容。

一个优质创作者能够持续生产优质内容,不断发展受众群体,并在此基础上建立稳定持续的收入来源。而由于互联网技术的发展与普及,内容创作的门槛大幅降低。当今大部分互联网内容创作者,都没有接受过专业的训练,大都是靠自己的天赋和运气摸爬滚打,在内容生产和发展受众阶段挣扎。

在有内容、有受众的优质创作者中,广告合作这样的间接变现模式成为了主流。根据 CBInsights 报告数据,77% 的创作者依靠广告合作进行变现,其中,70% 的创作者从合作中赚取的收入不到其总收入的 10%,还有 12% 的创作者每次品牌合作的收入不到 100 美元。

而像 Youtube、Spotify 这样的垄断型流媒体平台,则会根据内容流量向自己的创作者分配平台广告收入,我们也常听到 Youtube 创作者年收入数百万美元的消息。但是,这些平台的流量收入绝大多数都分配给了平台前 1% 的创作者。这种按内容流量,而非互动热度来判定收入分配的模式,使得大部分拥有小规模粉丝群体的创作者很难在这些大平台获得可观收益。因此创作者经济市场也针对这些创作者开发了受众留存和转移的相关应用场景。

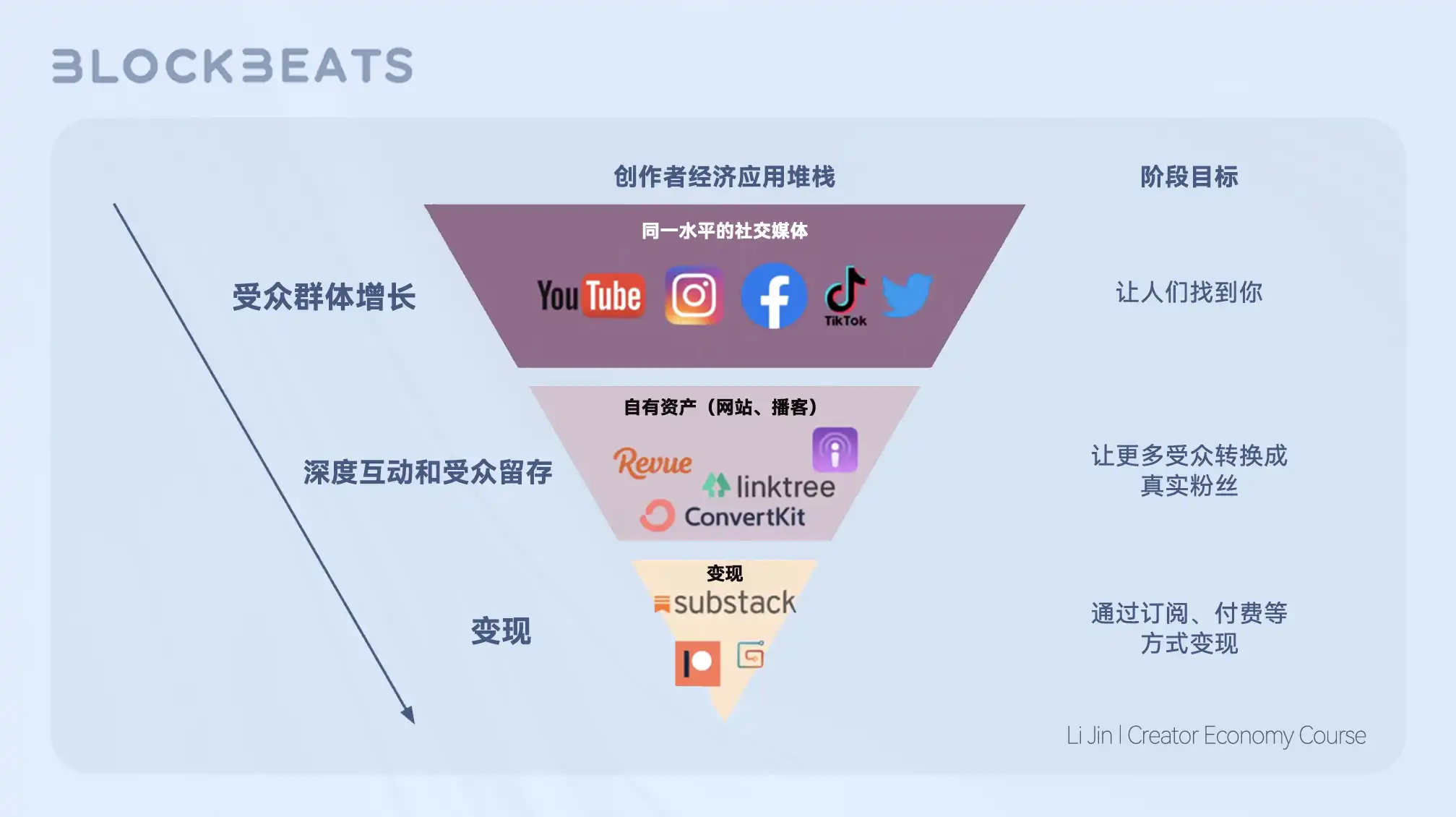

创作者经济从一开始便是搭建在互联网社交的基础之上。在 Web 1.0 时代是通过电子邮件、RSS 等通讯技术进行订阅,Facebook、Twitter 等应用诞生后,社交媒体平台就成了创作者吸引、留存受众的第一条战线。Li Jin 按照「创作者生命周期」(Creator Life Cycle),将创作者经济应用分为三个模块:

- 受众获取与增长,这是创作者寻找市场匹配度的过程(CMF)。这类应用以社交媒体平台为主,如 Facebook、Twitter 等;近年又发展出一些短视频流媒体平台,如 TikTok 等。当然,像 Youtube 这样的老牌中场视频平台也包括在内

- 增强互动与受众留存,这是创作者培养真实粉丝的过程。这类应用多为门户导航工具,如 Linktree、ConvertKit 等,以及能与受众产生更深层互动的媒介应用,如 Apple Podcast、小宇宙等播客平台。

- 内容变现,这是创作者建立商业模式的过程。这类应用有着明确的商业模式,创作者可以根据自己的创作形式,引导真实粉丝在这些平台实现内容变现,如 Substack、Only fans 等。

随着 TikTok、Instagram 等降低创作难度的短视频流媒体平台,以及微信公众号、Substack、Only fans 等受众留存及内容变现平台的兴起,创作者经济再一次有了活力。2021 年,Spotify 创始人 Daniel Ek 在第四季度财报会议上,甚至直言要在未来大力发展 Spotify 平台的创作者经济。

也是在同一年,以「让社交媒体去中心化」为口号的 SocialFi 赛道逐渐兴起。SocialFi 的核心概念,是在用户掌握数据所有权的前提下,为用户搭建起跨平台、可组合的社交关系网络,并在互动过程中为创作者和受众提供经济补偿和激励。它主张去除中心化平台间的数据壁垒,帮助创作者更好的实现受众留存与内容变现。

当然,想要实现这个愿景,就需要一套与 Web2.0 完全不同的技术结构。在 Web2.0 语境下,从数据存储再到用户交互均由应用进行独立的管控,行业呈现出点状布局。Web3.0 则基于可组合性实现技术堆栈,从而呈现出更加立体的带状布局。目前,Web3.0 创作者经济的技术堆栈有三层:

- 链层,这一层主要包括去中心化存储基础设施,如 IPFS、Arweave、ceramic、Livepeer 等,以及针对内容社交优化的应用链,如 CrossBell、Farcaster、DeSo 等,为数据确权提供基础和保障。

- 协议层,这一层包括基于公链打造的社交协议,如 Lens、Orbis 等,确保社交关系的所有权和可组合性。

- 应用层,这一层包括基于协议和应用链打造的内容应用,提供与 Web2.0 竞争的用户体验。如 Mirror、音乐 NFT 应用等。

如果将 Web3.0 的技术结构视为对传统 Web2.0 创作者经济的一次技术升级,那么在理想情况下,Web3.0 创作者经济将拥有与「前任」一样,甚至更庞大的潜在市场。然而,当前大多数加密行业个体和机构,对 Web3.0 创作者经济并没有清晰的概念,而是将其笼统地归纳为「SocialFi 赛道」。

和传统创作者经济相似,「SocialFi」这种分类的出现也表明 Web3.0 创作者经济仍处于发展的极早期阶段,即无内容支撑的纯社交阶段,这也正是 Web3.0 创作者经济陷入发展瓶颈的结症所在。通过本文论述,我们认为 Web3.0 创作者经济最具前景的发展方向,是结合社交与内容创作的「CreatorFi」。

在新的 Web3.0 语境下,创作者经济被赋予了新的定义。在我们看来,它是基于去中心化所有权技术,以社区互动为核心的个人或集体内容创作所形成的正外部性经济模式。由这个定义,我们也能从中衍生出 Web3.0 创作者经济的两个附属经济结构,一个是基于去中心化所有权的「所有权经济」,一个是基于社区互动的「共创经济」。本文也将从这两个板块,分别研究 Web3.0 创作者基建的发展情况,以及最前沿的共创形式探索。

第一部分:内容所有权经济

尽管加密市场行情整体仍然向下,但许多 Web3.0 创作者经济领域的应用和基础设施都从去年 9 月份后看到了用户数量和活跃度的提升,呈现出 DeFi、GameFi 等赛道所不及的逆势增长,展现了这一领域巨大的潜力和前景。

在 Web3.0 时代,所有权经济是一切应用场景的前提和基础,在 Web3.0 创作者经济领域也不例外,我们将其称为内容所有权经济。在该领域,所有权的范围不光是创作者对内容的所有权,也包括受众对其社交行为的所有权,并在这种所有权基础上进行资产化内容变现。当前,为内容所有权经济提供保障的技术堆栈分为顶层应用、中间层协议和底层应用链,它们分别依靠不同的技术结构和交互逻辑为创作者和受众带来了基于所有权的内容变现模式。本部分将从应用、协议、链层对 Web3.0 内容经济做案例和数据分析。

与其他 Web3.0 赛道不同,虽然区块链技术赋予了创作者和受众内容所有权,但 Web3.0 创作者经济更加强调内容资产的社交属性,通过帮助创作者构建社区并和受众形成深度绑定,为内容资产赋予更高的价值。通过案例研究和数据分析,我们认为,强社交属性、可组合性以及优质内容是内容所有权经济必不可少的三个核心要素。

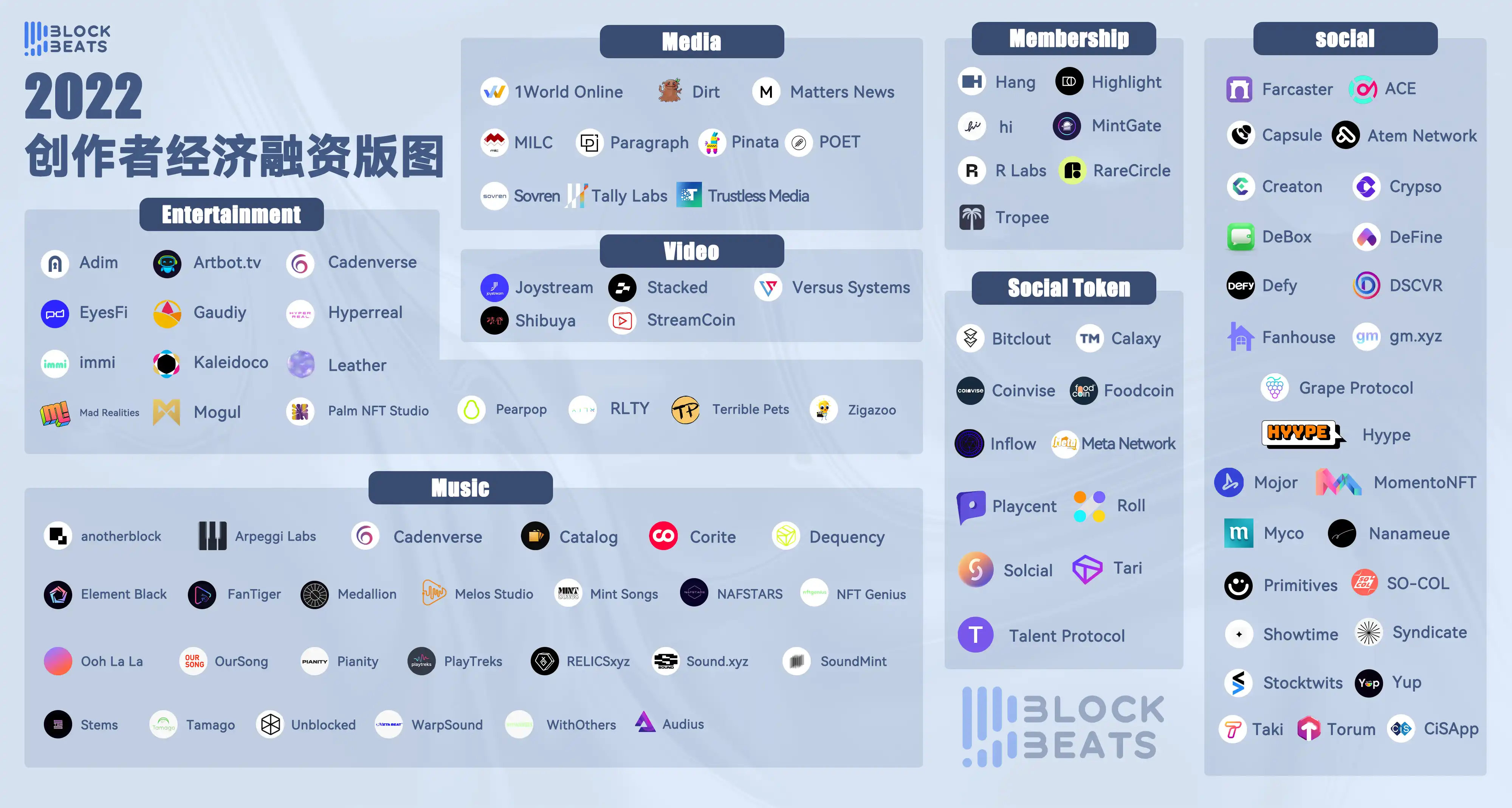

一、Web3.0 创作者经济融资概况

当前,Web3.0 创作者经济领域的项目估值极低。据 BlockBeats 不完全统计,2022 年 Web3.0 创作者经济领域共有超 110 个项目获得融资,总额约 6.62 亿美元,仅占 2022 年加密市场融资总额的不到 3%,甚至不敌一些领域单周的融资规模。BlockBeats 将该领域 2022 年融资事件梳理为社交网络、社交代币、会员服务、音乐、视频、娱乐、媒体 7 个板块,并分别进行分析。

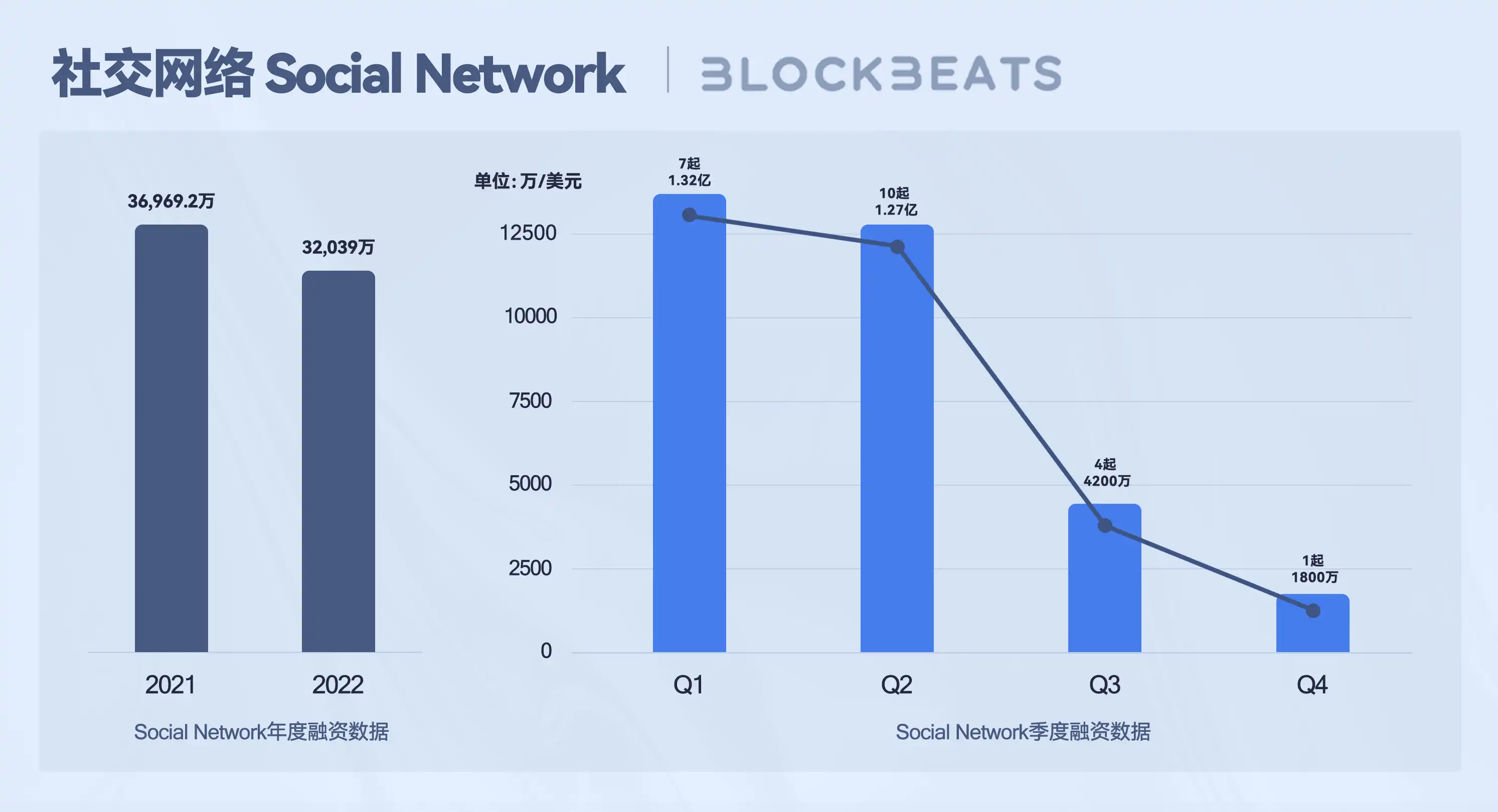

社交网络(Social Network)板块包括了针对社交和内容发布优化的基础设施,以及搭建在这些基础设施上的社交类应用,是 Web3.0 创作者经济领域融资的主要对象。2022 年,该板块共发生 22 起融资,总额超 3.2 亿美元,较 2021 年 3.7 亿美元有所降低。其中,第一和第二季度共产生 17 起融资,总额超 2.6 亿美元,占该板块 2022 年融资总额的 73%。受加密市场行情影响,第三和第四季度融资数量和金额均呈现下降趋势,但规模仍然可观,分别为三季度 4 起和四季度 1 起,总额 6,000 万美元。

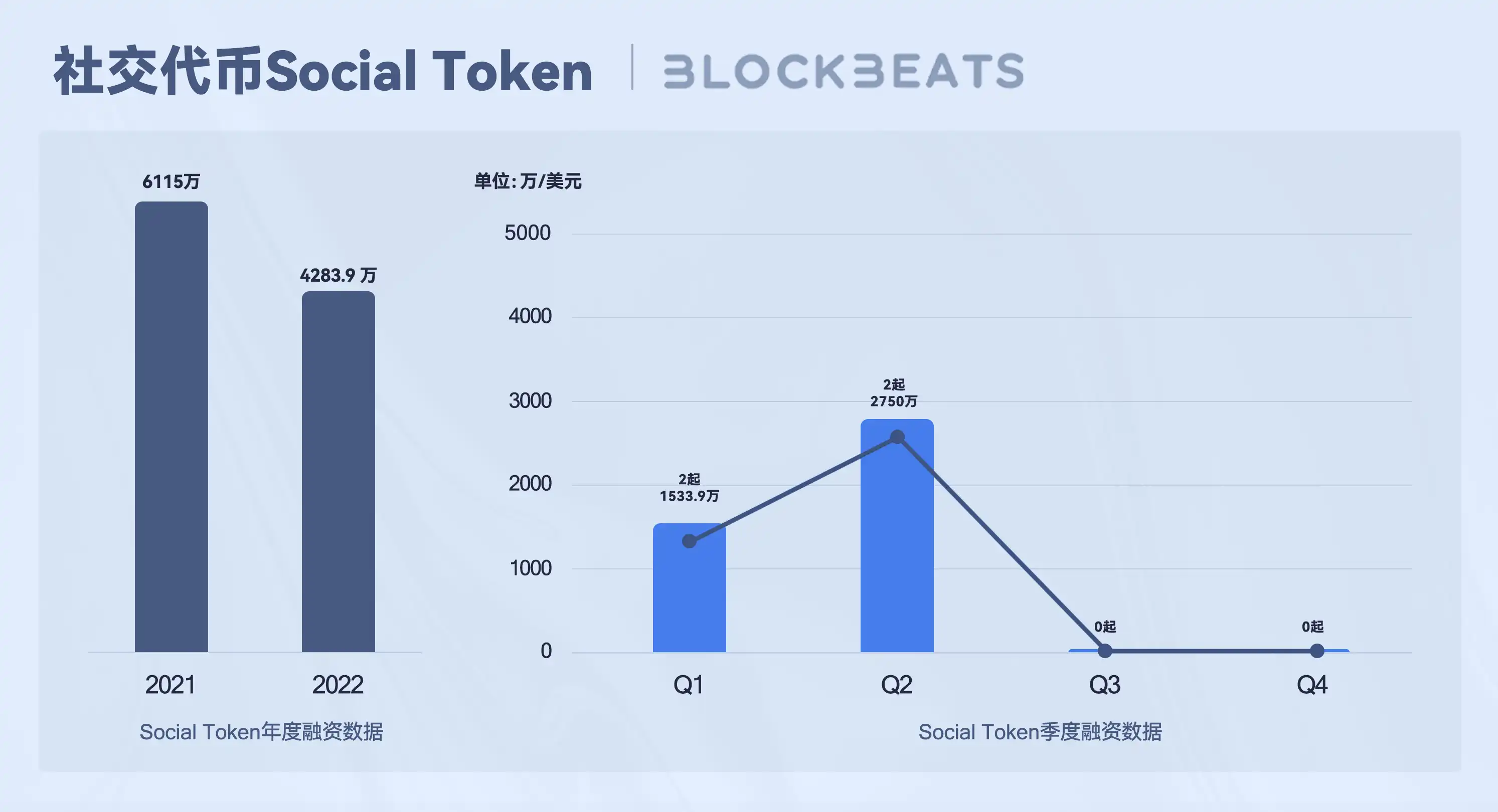

社交代币(Social Token)板块自 2021 年底遇冷以来持续低迷,逐渐淡出了投资者和机构的视野。2022 年,该板块仅发生 4 起融资,总额 4284 万美元,较 2021 年 6,115 万美元有明显下降。其中,2 起融资发生在第一季度,总额 1,533.9 万美元,2 起融资发生在第二季度,总额 2,750 万美元,第三和第四季度则没有发生融资。

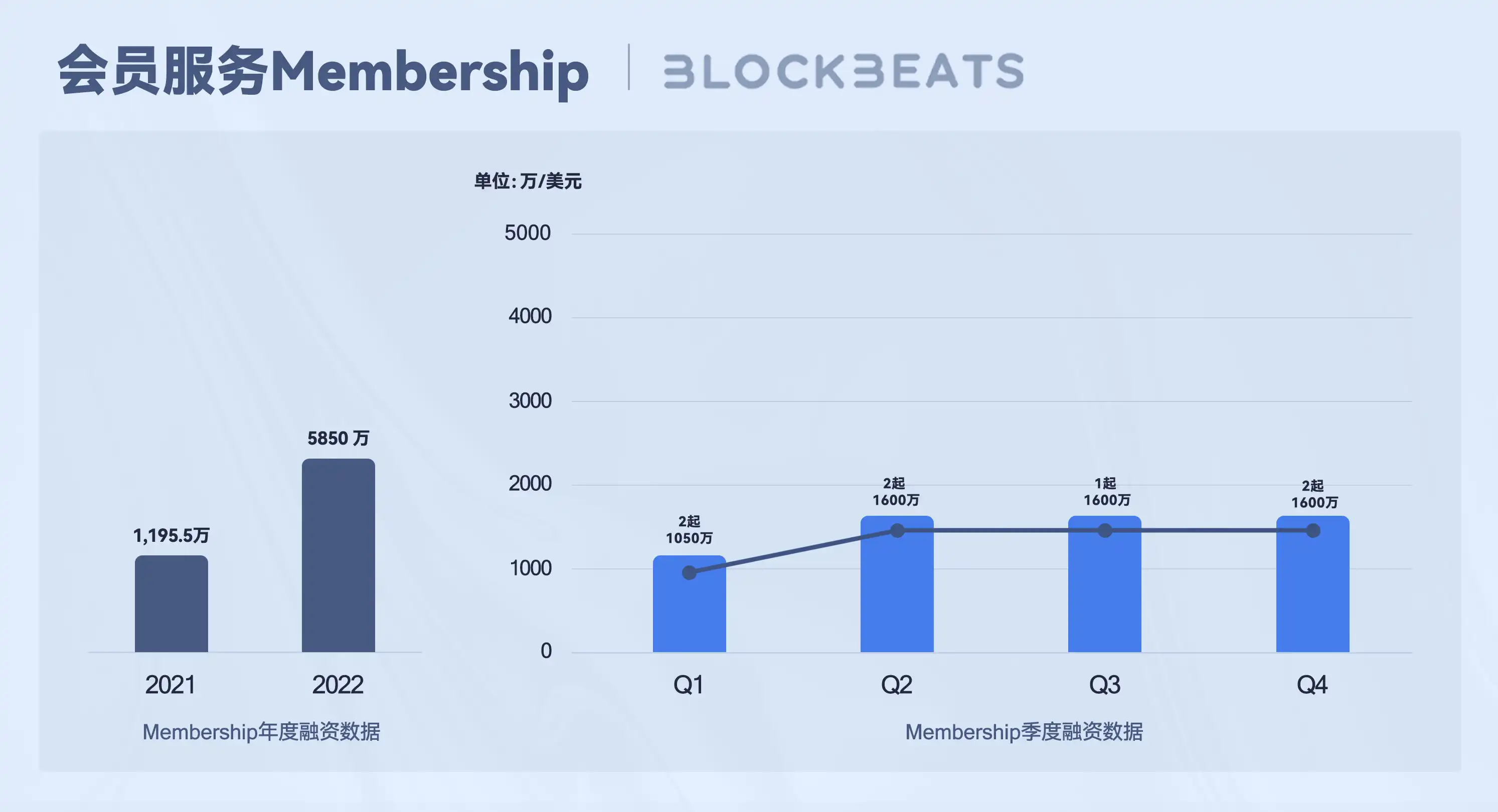

会员服务(Membership)板块随着 NFT Pass 的火热逐渐取代了社交代币在市场中的位置,过去一年发展较为稳健。2022 年,该板块共发生 7 起融资,总额 5,850 万美元,较 2021 年 1,195 万美元有大幅度提升。其中,各季度融资占比分配均匀,第一和第二季度各发生 2 起融资,总额分别为 1,050 万美元和 1,600 万美元,第三季度发生 1 起,总额 1,600 万美元,第四季度发生 2 起,总额 1,600 万美元。

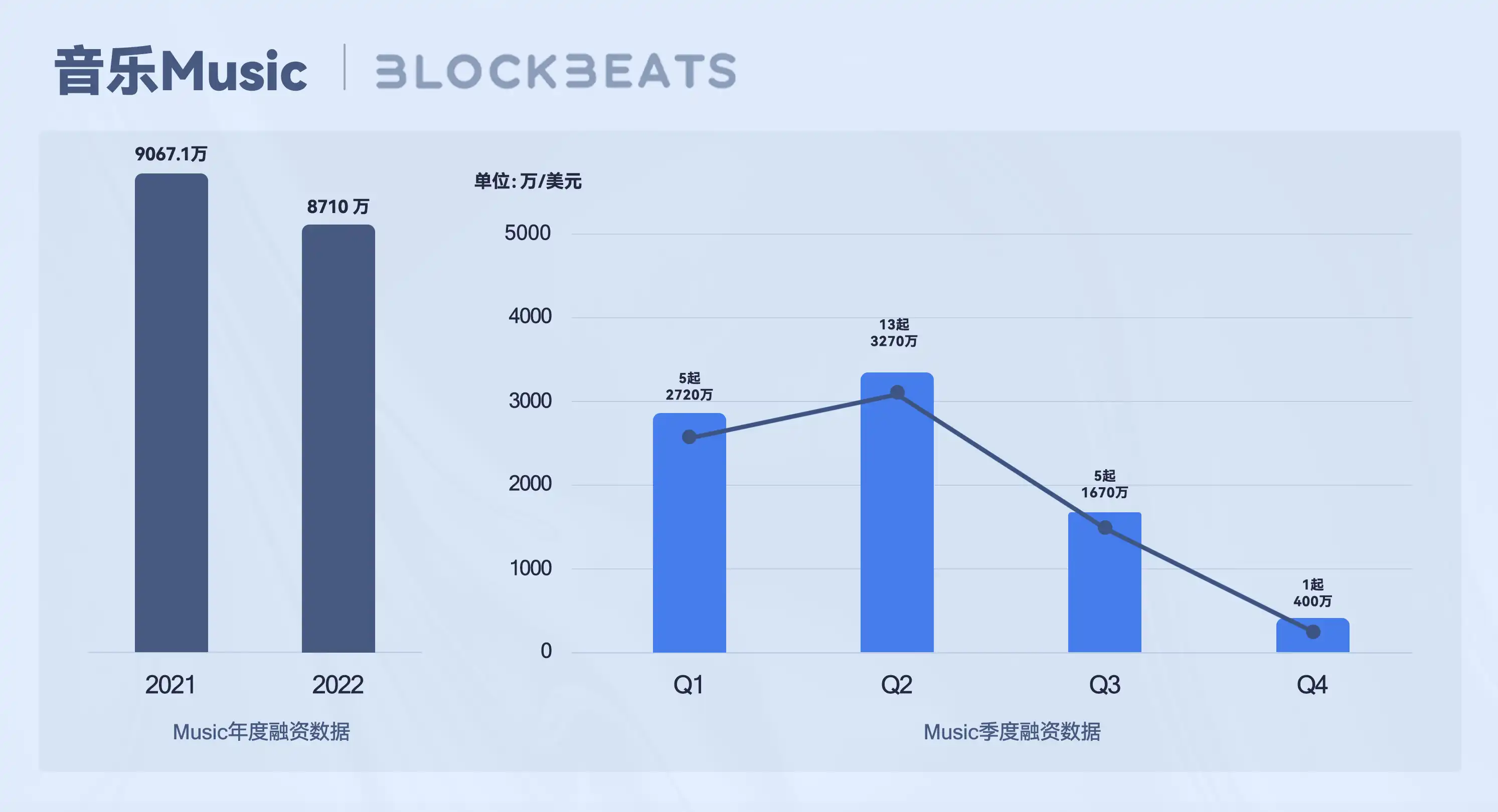

音乐(Music)板块围绕音乐 NFT 叙事展开,在 2021 年底 NFT 赛道进入下半程后,音乐 NFT 积累起了一定的关注度,各类音乐 NFT 应用也雨后春笋般涌现,融资次数也为各板块之最,但随着加密市场和 NFT 领域潮水退去,音乐 NFT 的热度也急剧下降。2022 年,该板块共发生 24 起融资,总额 8060 万美元,较 2021 年 9067.1 万美元有小幅下滑。其中,第一和第二季度共发生 18 起融资,总额 5990 万美元,占该板块 2022 年融资总额的 74%。第三和第四季度则受行情影响,仅发生 6 起融资,总额 2070 万美元。

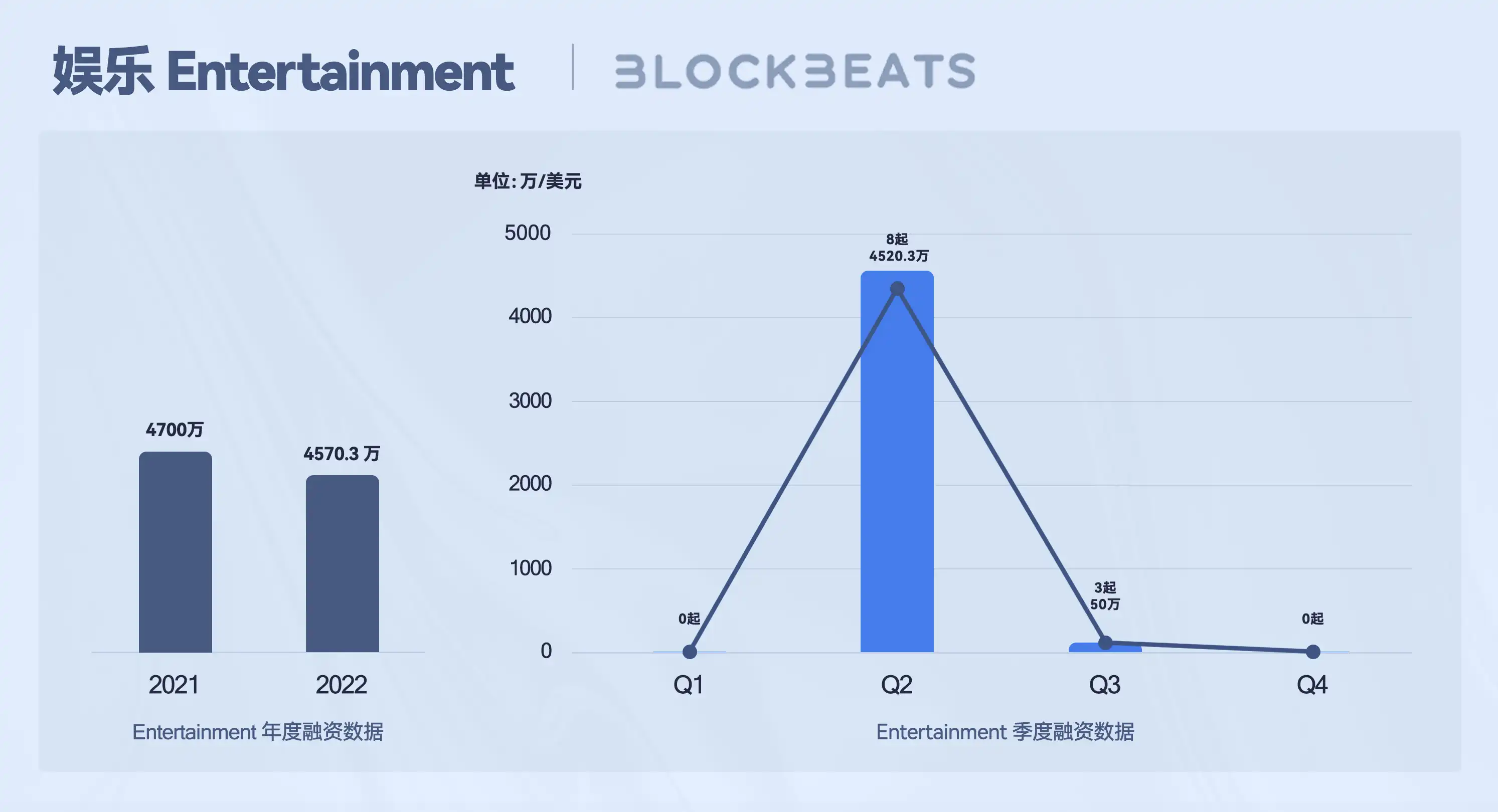

娱乐(Entertainment)板块包括去中心化综艺制作和社区互动游戏平台,在 NFT Pass 模式的带动下,该板块有了新的叙事和血液,2022 年出现了诸如 Mad Realities、Pearpop 等多个围绕社区 NFT Pass 打造的有趣「娱乐实验」。2022 年,该板块共发生 11 起融资,总额 4570.3 万美元,与 2021 年 4700 万相对持平。其中,融资主要发生在第二季度,共 8 起,总额 4520.3 万美元,第三季度发生 3 起融资,总额 50 万

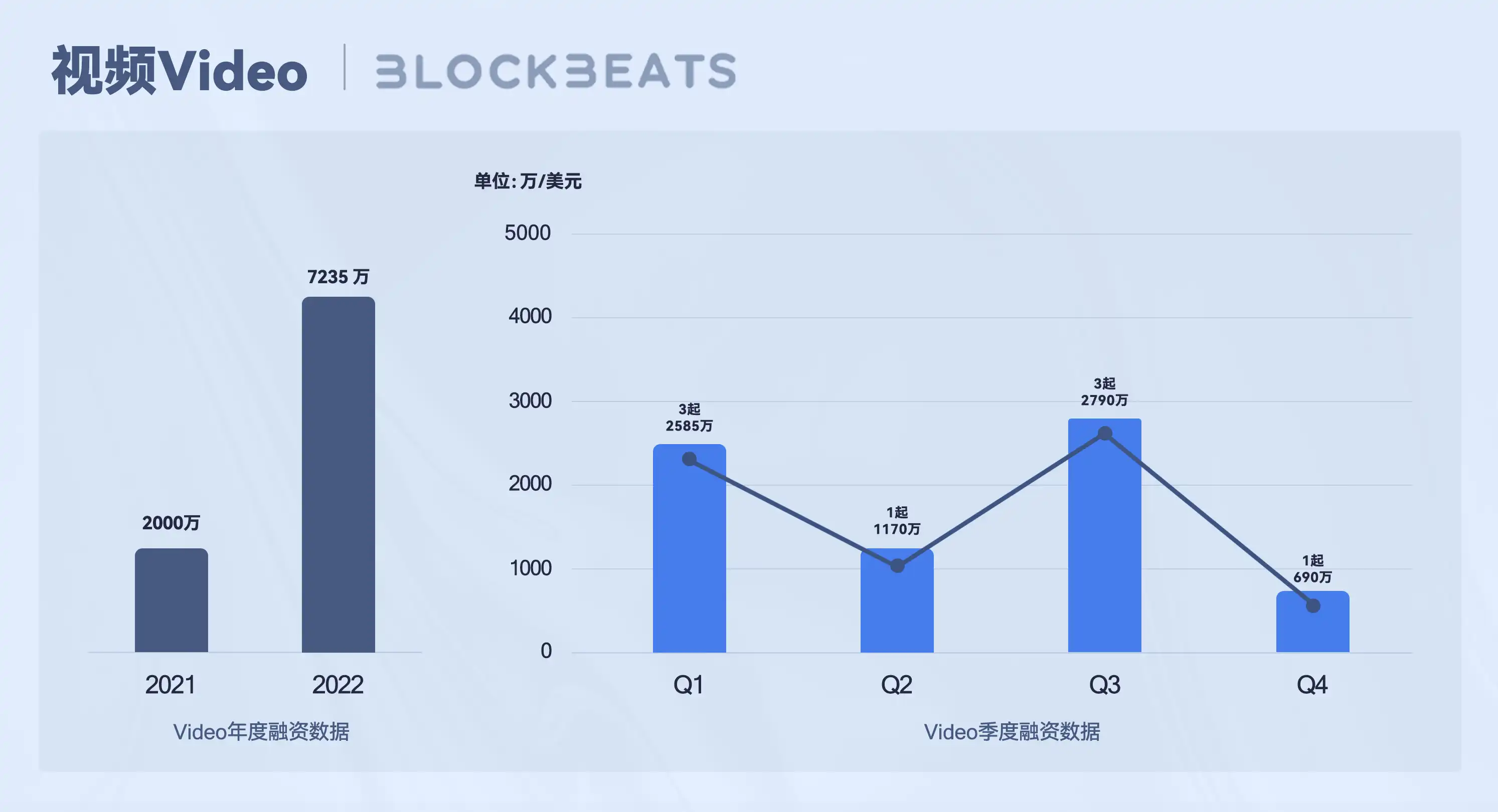

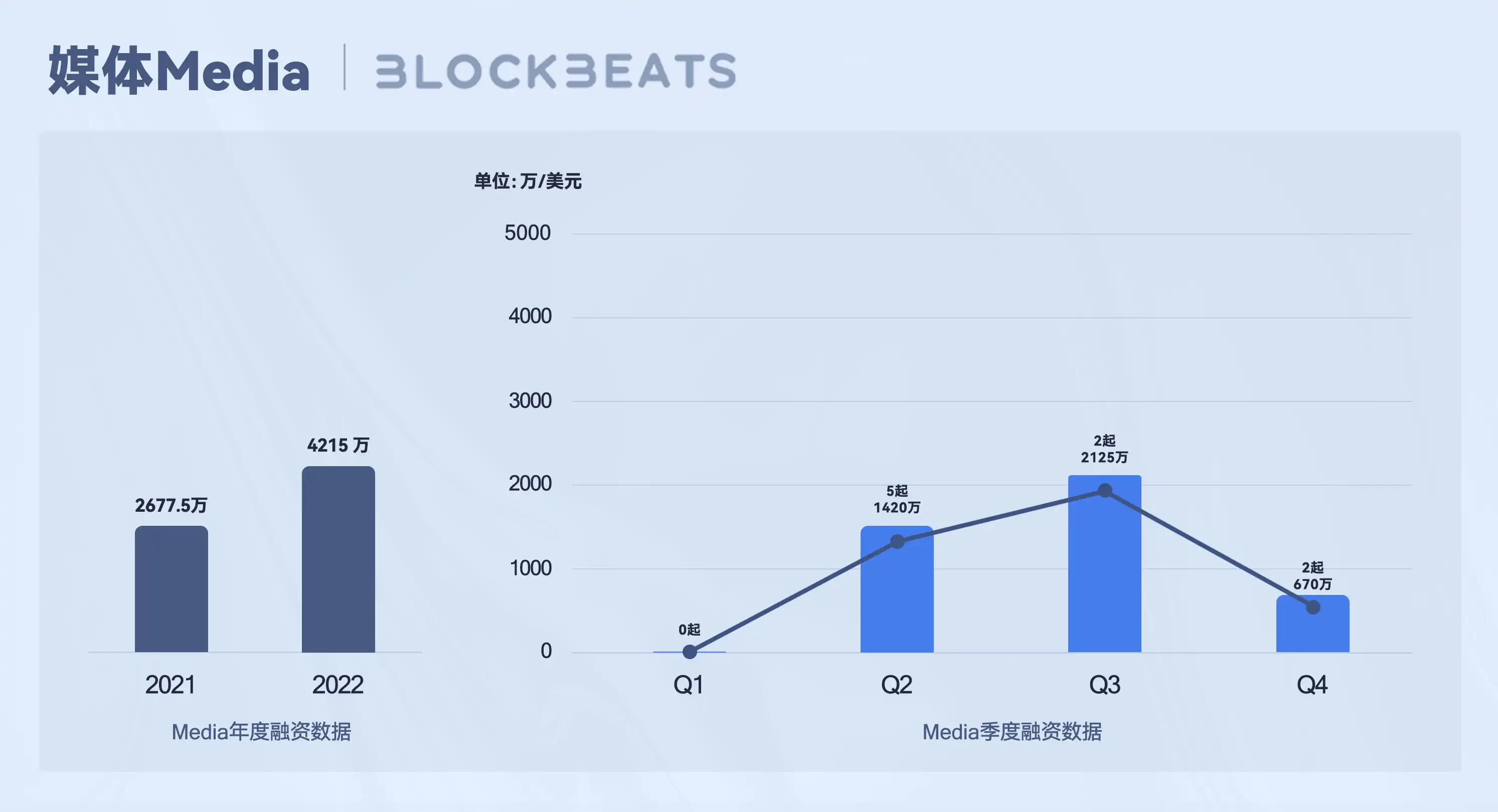

视频(Video)和媒体(Media)是最令人惊喜的两个板块,2022 年融资总额均较 2021 年有明显提升,这也表明搭建在社交基础上的 Web3.0 创作者经济开始对富媒体的内容支撑有了更多需求。其中,视频板块 2022 年共发生 8 起融资,总额 7235 万美元,同比增长超 360%,媒体板块共发生 9 起融资,总额 4215 万美元,同比增长超 157%。

二、图文应用发展概况:缺乏社区构建和可组合性,受众不愿为内容买单

应用层一直是是创作者经济的门面,是创作者发布内容、用户完成交互的最前线,它不断为网络输入内容支持,并提升用户的使用体验,是 Web3.0 创作者经济里的重要一环。目前,Web3.0 仍普遍缺乏内容,媒介形式主要以图文和音频为主,视频等富媒体内容较为稀缺,相关应用也处于开发的极早期阶段,尚不适宜作为研究对象。因此,本节的主要研究内容为图文和音频板块主流应用的使用情况。

在图文板块,最具研究价值和意义的应用自然是前 A16Z 合伙人 Denis Nazarov 发起的 Mirror.xyz。Mirror 对标 Substack、Medium 等 Web2.0 内容写作和订阅平台,是 Web3.0 图文内容发布平台的旗舰型产品。它组合了无许可内容发布、永久存储、内容确权等多个 Web3.0 应用的优势,同时保持了接近 Web2.0 级别的用户体验。Mirror 的用户定位覆盖广泛的内容创作者和普通用户,除了个人,机构和组织也可以借助 Mirror 发布项目信息和报告。

这款基于以太坊运行的应用有三个主要目标:实现去中心化内容发布、保障创作者内容所有权、助力创作者内容变现。为实现这三个目标,Mirror 设计了三个核心组件:

- 存储组件,用户在 Mirror 上发布的内容均会存储在 Arweave 链上,Arweave 采用永久存储的模式,存储成本低、数据保存稳定,为创作者自由地发布文章内容提供保障。

- 确权组件,在永久存储的基础上,用户也可以将内容铸造为 NFT 资产,以便对存储的内容进行确权。

- 创作者套件,这是一整套帮助创作者获得运营资金和收入的功能,包括助力众筹和拍卖的 Crowdfunds、Auctions、Writing NFT,辅助收入分成的 Splits,以及基于钱包的 Subscription 功能。本节主要从创作者经济的视角,研究 Mirror 创作者套件的数据和使用情况。

Mirror 生态数据概览

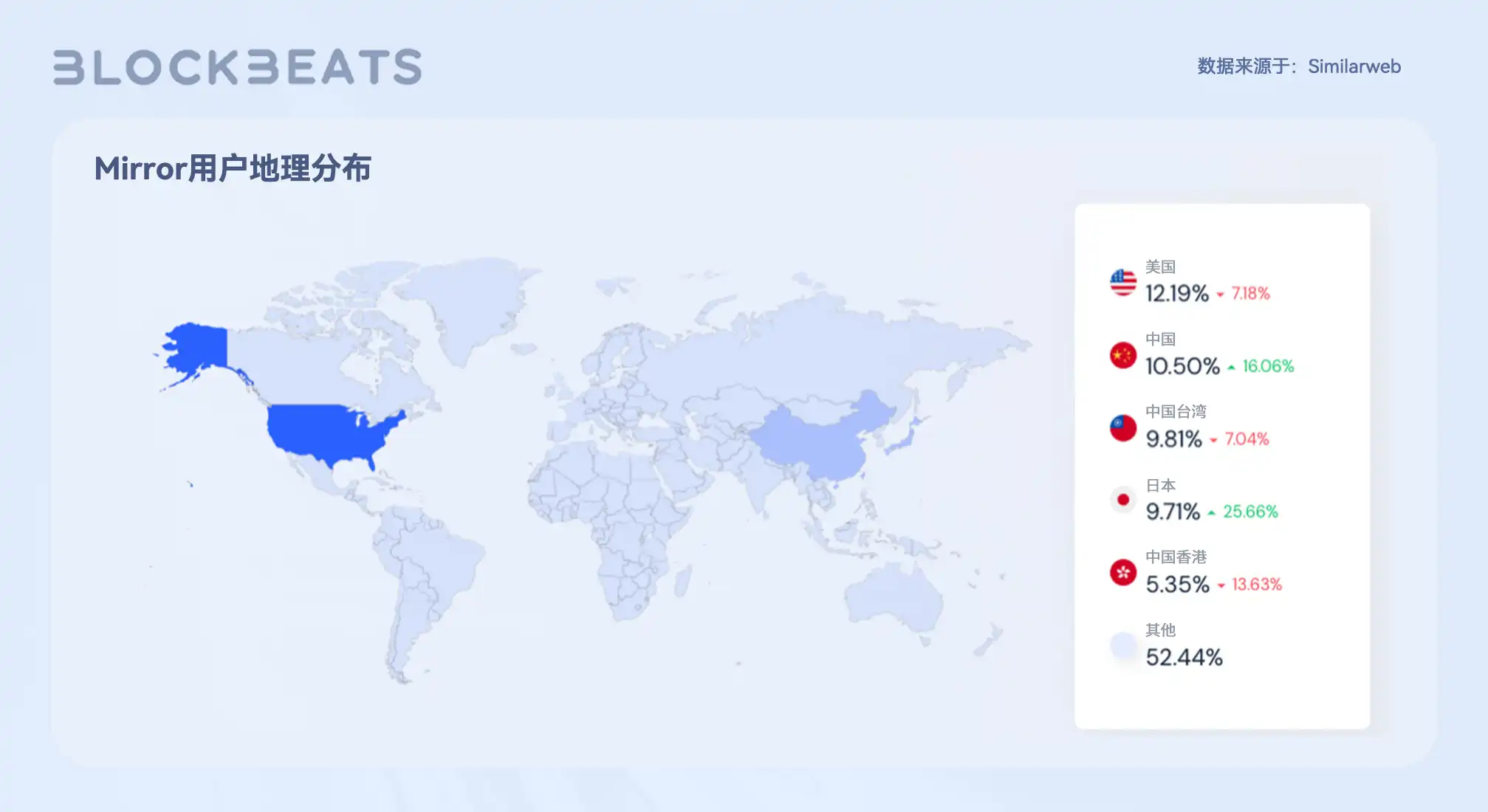

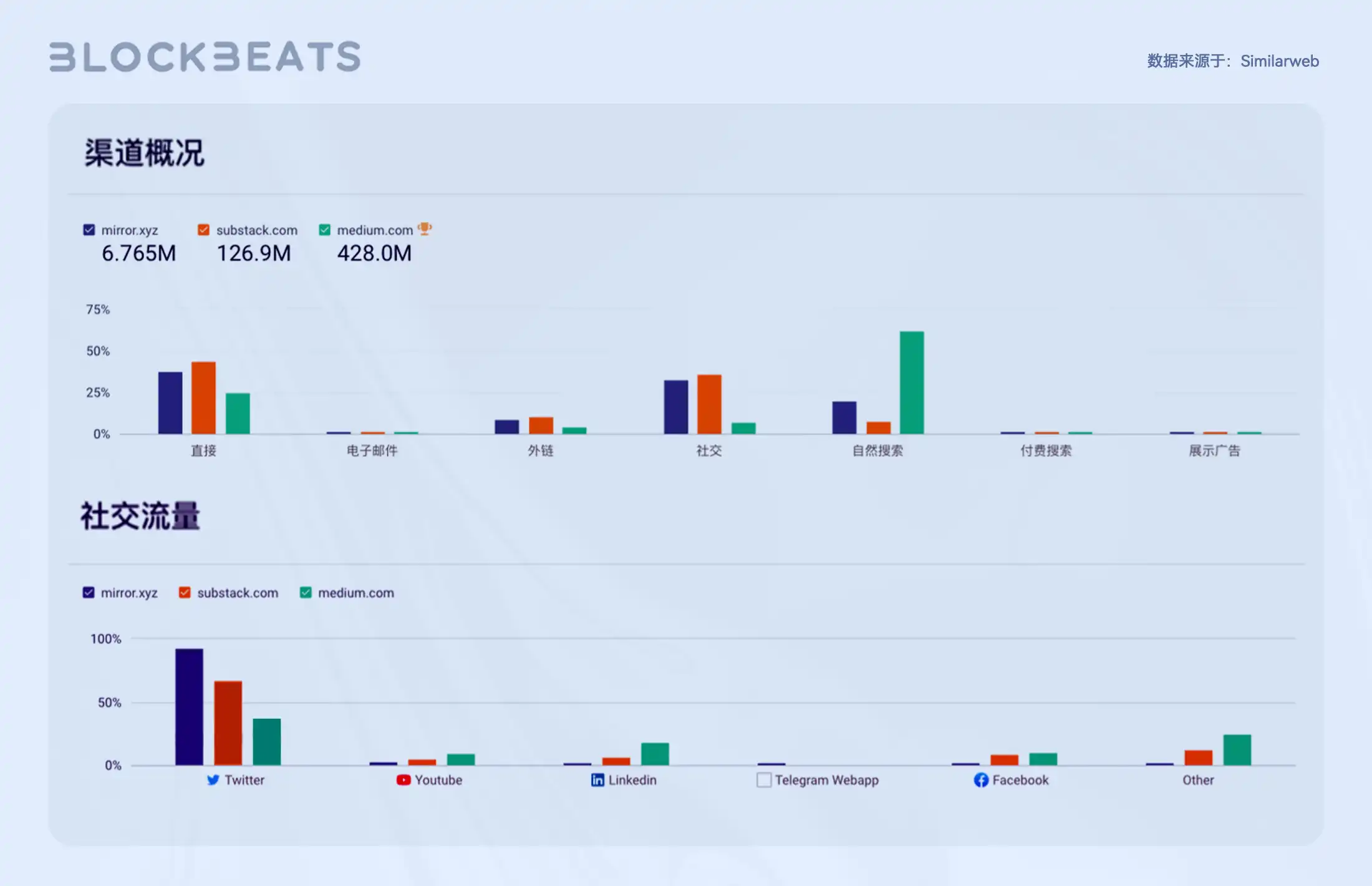

2022 年,Mirror.xyz 的总访问流量超 2,700 万次,是整个 Web3.0 创作者经济领域访问流量最高、访问质量最优的应用之一。从用户分布上看,Mirror 的主要用户群体来自中文社区,占其总用户的 25.66%,其次是美国用户,占 12.19%,可见去中心化、抗审查的内容发布渠道具有一定的市场匹配度。

当然,目前 Mirror 的优秀还仅限于 Web3.0 领域,当我们将 Mirror 与它的 Web2.0 竞争对手们放在一起时,这个 Web3.0 创作者经济的龙头就显得有些捉襟见肘了。就 2022 年第四季度来看,Mirror 的访问量约为 677 万次,分别是 Substack 和 Medium 访问量的不到 5% 和 2%。

与 Medium 相比,Mirror 与 Substack 有更多的相似性。Substack 是一款一体化订阅电子邮件平台,主要服务对象是创作者,其内置提供的发布、支付和分析等功能有助于简化创作者内容创建、受众管理和品牌营销的流程。而 Medium 则是一款带有个性化推荐系统的在线发布平台,它的主要服务对象是读者,旨在帮助读者找到优质的内容,并帮助文章获得更大的阅读面积。相较于 Medium,Mirror 和 Substack 更切合创作者经济的定义。

正是因为定位上的不同,这三个内容发布平台在访问流量上也体现出了巨大的差异。如上图所示,过去一个季度,更加侧重内容分发的 Medium 获得了超 4.28 亿次访问,而瞄准小范围用户群体订阅的 Mirror 和 Substack 访问量就要低很多。当然,应用的品牌和网络效应也是其中一个重要的影响因素。成立于 2012 年的 Medium 已是老牌内容发布平台,积累了大量优质作者和用户,而打着付费订阅旗号的 Substack 则成立于 2017 年,近年来才逐渐建立起品牌效应,能取得这样的数据已经非常傲人,Mirror 则更是如此。

当我们抛开总流量数据,从市场营销渠道数据切入,则会进一步发现一些「创作者经济应用」独有的特质。如下图所示,Mirror 和 Substack 的流量大部分来自直接访问和社交媒体平台,分别占据了自身总流量的近 50%,这也反映了创作者经济的强社交属性。创作者借助社交媒体分发自己的创作内容,并积累受众、培养社区,被转换为真实粉丝的受众则通过创作者的订阅链接直接进行访问。相比之下,Medium 这类侧重分发的平台则有着更高的自然搜索流量。

如果我们拉近社交媒体板块的流量数据,还会发现 Twitter 这类具有强互动性的社交媒体占据了 Mirror 和 Substack 社交流量的主要部分。因为对于创作者来说,频繁的用户回复和转发是培养社区和真实粉丝的有效途径。值得一提的是,Twitter 几乎占尽了 Mirror 所有的社交流量,这也一定程度表明 Mirror 用户和加密行业参与者有着极高的重合度(流量来自庞大的 Twitter 加密社区)。

从 Mirror 内容数据来看,截止 2022 年底,共有 9.2 万人通过 Mirror 发布文章,总计 39.6 万篇文章。从时间分布上看,创作者的活跃程度自 2022 年初不断上升,至 5 月 Mirror 推出写作 NFT 功能后达到峰值,随后便迅速下滑,从平均每日新增 2000 余篇文章,降至日均 500 篇左右,而至年底更是到了个位数,受加密市场行情影响明显,一定程度表明 Mirror 上的内容仍与加密行业有较强的相关性。

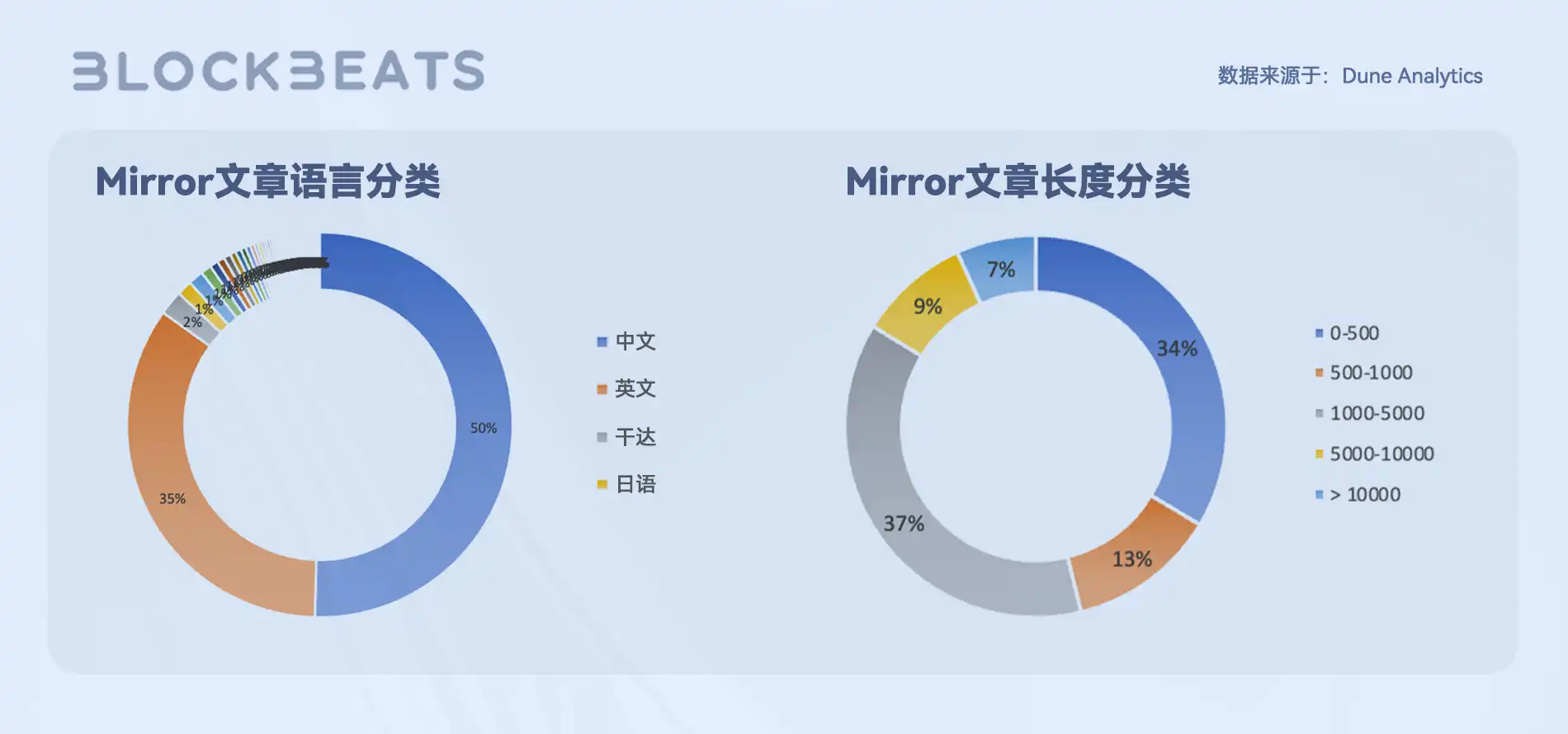

从文章语言类别来看,Mirror 上的中文文章占比 50%,英文文章占比 35%,用户的社区分布相对集中。从文章长度看,Mirror 的文章质量「褒贬不一」,既有不到 500 字符的极短文章,也有数千字符的深度内容,各占 35% 左右。据 BlockBeats 不完全统计,1000 字符以上的文章中,有许多内容是来自加密团队的博客文章。

Mirror 创收模块数据分析

除了文章发布和订阅功能外,Mirror 提供的创作者套件中包含 4 个专注创作者营收的模块,分别是:

- 众筹(Crowdfunds),这是辅助个体创作者和组织向用户众筹的功能,包括对文章、NFT Edition 以及项目的众筹。创作者和组织可以向贡献者发放 Token 或 NFT,以换取 ETH 来建立社区金库。

- 拍卖(Auctions),该功能可以辅助创作者将自己的文章铸造为 1/1 的 NFT,并向社区进行荷兰拍卖。尽管该功能更倾向少部分有收藏喜好的用户,但的确是一个帮助创作者发现真实粉丝的有效途径。

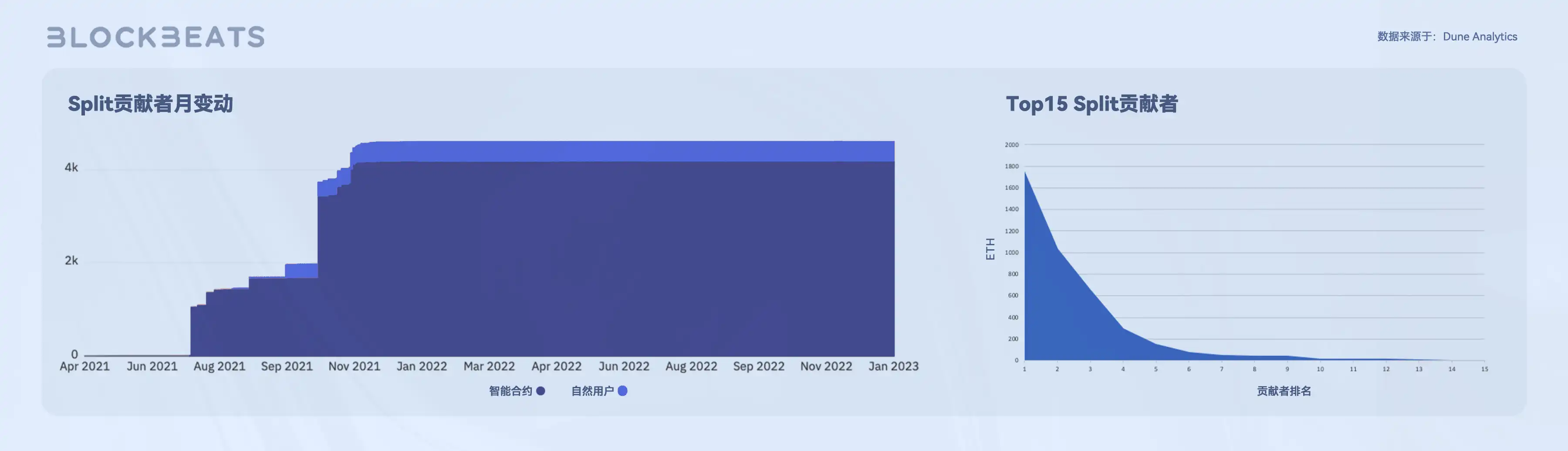

- 分成(Splits),这是 Mirror 促进创作者和其他社区贡献者互动合作的功能。Split 会将文章或项目参与者之间的契约写入代码,并按贡献者的参与程度进行收入分配。

- 写作 NFT(Writing NFT),这是 Mirror 为普通用户所设计的创收模型,作者可以将文章制作为数份 NFT,供读者来 Mint 收藏,另外,Mirror 也希望通过该功能提高平台上内容的质量和发现率。由于这是 Mirror 平台使用最为广泛的功能,我们还将对其进行单独研究分析。

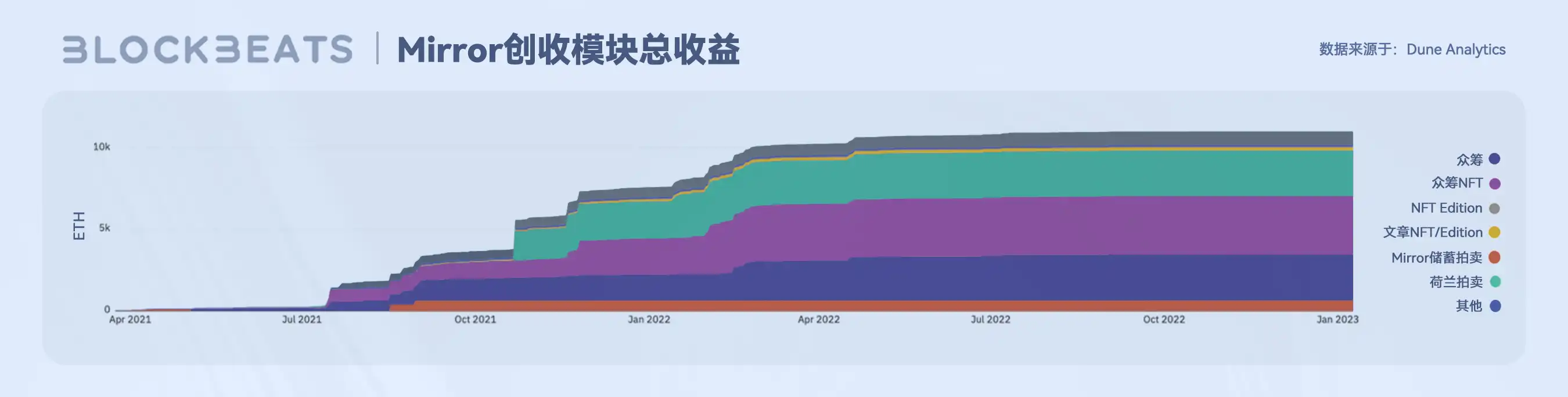

从整体数据来看,截至 2022 年底,Mirror 平台共有 1.9 万名赞助者,创作者在 Mirror 平台创造的总收益为 11,069.40 ETH,除去 Mirror 团队相关众筹和拍卖后共计 10271.9 ETH,按 ETH 年均价计算约合 1640 万美元,在 Web3.0 创作者经济应用中表现最为出色。其中,众筹和拍卖功能创造的收入占比最大,分别为 6,464.26 ETH 和 2787.04 ETH,占比达 90%,写作 NFT 则仅有 210.43 ETH,占比 2%。

截至目前 Mirror 共有 7 次荷兰拍卖和 1,443 次众筹,在下图中我们可以看到,这部分事件主要集中发生在 2021 年底至 2022 年初。其中,拍卖事件较为集中,所创造的单次平均收入也最高,约为 398 ETH,众筹事件则分布相对均匀,单次平均收入约为 4.48 ETH。

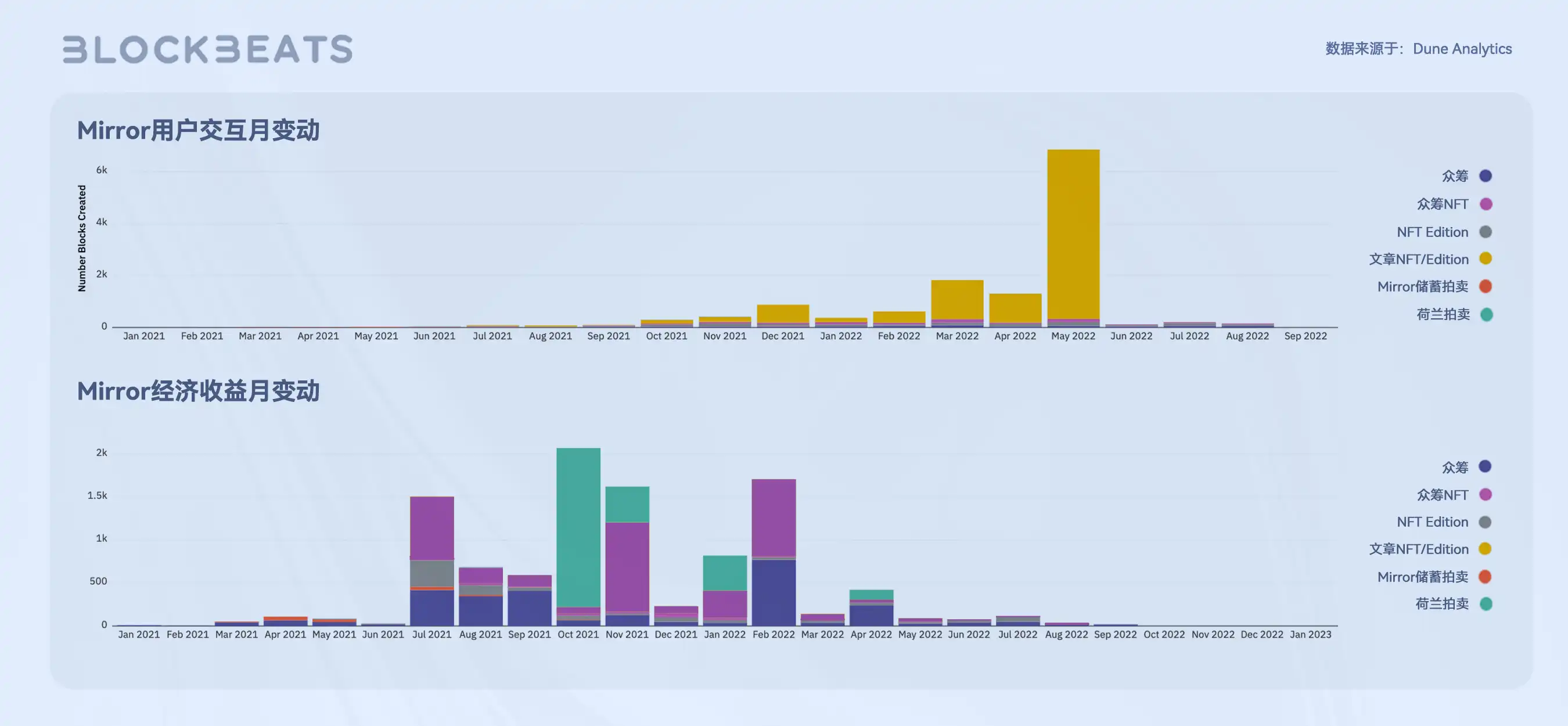

而当我们对比 Mirror 月收入数据和月用户活动数据,会发现创造最多收益的月份并非是用户最活跃的月份。如下图所示,Mirror 用户活动主要是文章发布,且集中在 2022 年初至年中,尤其是正式推出写作 NFT 功能的 5 月份,月发布文章突破 6 千篇。但我们对比 5 月份的营收数据发现,写作 NFT 并没有为创作者带来可观收益,创收主体依旧是众筹事件。

我们认为,图中呈现出的数据对 Mirror 来说并不完全是一件坏事。前文提到,创作者经济的核心在于与社区的深度互动,将受众转换为愿意为内容买单的真实粉丝,在除去投机炒作等因素后,Mirror 的众筹和拍卖数据正是这种行为的正向体现。而由于目前 Mirror 平台仍缺乏优质原创内容,且写作 NFT 模式处在相对初级的单向互动层面,因此作者很难培养有效的受众群体。

从分成功能(Split)的相关数据看,截至目前,Mirror 共有 230 个 Split 贡献者,如下图所示,智能合约是该功能的「主要用户」,占比超过九成,这表明使用分成功能的创作者多为项目团队。另外,从使用分成功能的智能合约排名分布来看,活跃的分成功能使用者更是寥寥无几,ETH 贡献量从第 3 名(按贡献 ETH 数量排名)开始巨幅下降,不少合约地址的 ETH 贡献量仅为个位数。

写作 NFT 数据分析

不难看出,NFT 是 Mirror 普通创作者营收模式的核心。在团队最初的设想中,Mirror 上的作家可以发表创作的意图和框架,社区则通过贡献加密资产以换取 NFT 股权,以获得未来作品的财务收益。最终这个设想被团队分为两款产品,即 Split 和 NFT Editions。NFT Editions 允许作者为作品设定不同等级和价格的 NFT 版本以建立社区,但由于其功能与众筹和拍卖有较大重叠,且对普通创作者帮助不大,因此于 2022 年 5 月被写作 NFT(Writing NFT)所取代。

写作 NFT 的逻辑更加简单,即允许创作者将作品铸造为 NFT 收藏品,并为其设置供应量和价格。团队希望借助此功能提高 Mirror 上作品的质量和发现率,因此添加了「排行榜」和「收藏家资料」两个页面,分别显示创作者和收藏者排名,以及用户所收藏的文章。但就目前而言,Mirror 文章 NFT 并没有太多可组合性,收藏者既无法在其他应用或平台展示自己的藏品,也无法凭借收藏的文章 NFT 与创作者产生深度、有意义的互动。加之原本就缺乏优质原创内容,在「尝鲜热潮」结束后,Mirror 用户并不愿意为这种变现模式买单。

自 5 月写作 NFT 功能上线以来,截至 2022 年底,Mirror 上有 7,395 位作者发行了写作 NFT,仅占该平台创作者总数的 8%。创作者一共发布了 1.3 万个写作 NFT 系列,共计 76 万份 NFT,总收入 149.1 ETH,约合 22.8 万美元。其中,单个写作 NFT 系列 Mint 均价为 3.06 美元。

收藏者方面,截至目前,共有 7.8 万名用户收藏过写作 NFT。其中,仅收藏过 1 篇写作 NFT 的用户占比 58.3%,而收藏不超过 3 篇的用户更是占比近 82%,大部分读者对于花钱收藏文章 NFT 这件事均是浅尝辄止,这也侧面体现出 Mirror 平台优质内容的匮乏,具有收藏意义的文章不多,在前十名收藏者中,总花费从第二名就开始出现急剧下滑。

从收藏数据看,写作 NFT 的 Mint 收藏高度集中在 5 月份,随后收藏数量增长大幅降低。在写作 NFT 功能上线初期,收藏平均价格呈现短暂上升,但随 Mint 收入的迅速下降开始一路走低。一方面没有好内容,一方面又不能像 NFT Pass 一样带来特权(比如订阅阅读付费内容、深度参与未来内容创作等),用户很快就为文章 NFT 给出了自己的心理价格。截至撰稿时,Mirror 收藏数量前十名的文章,几乎都是项目公告,且均为零成本收藏。

写作 NFT 功能遇冷的最大问题,在于所有权和社交属性的模糊设计。读者 Mint 写作 NFT 并不意味着获得了文章内容的所有权,其次,并非每一个 Mirror 作者都是 Vitalik 这样的影响力人物,大部分文章很难具有传统意义上的收藏价值。因此当读者收藏一篇文章时,文章 NFT 对他们的价值在于展示自己作为创作者真实粉丝的身份,以及获得与创作者深层互动的资格凭证。

目前,Mirror 在多数人眼中仍是一套去中心化内容发布标准,但我们认为,更适合 Mirror 的市场定位应是「链上写作社区」。在强调社区和可组合性的 Web3.0 世界,内容应用的首要任务应该是帮助形成和培养自己的社区,但无论是写作 NFT 还是后来的钱包订阅功能,Mirror 似乎都略欠火候。作者无法通过 Mirror 发展受众群体,也就没有生产原创内容的驱动力,并进一步导致平台缺乏优质内容,这也是许多 Web3.0 内容平台可能面临的问题。

三、音乐应用发展概况:用户尝鲜是主题,版权之争成为瓶颈

得益于相对较低的创作难度和制作成本,生产音乐内容往往是一个网络从仅限图文的贫媒体阶段转向富媒体阶段的第一步,Web3.0 也同样如此。当前,除图文形式外,音频创作也是当前 Web3.0 领域主要的内容创作形式之一。各类音乐 NFT 应用在所有权、使用权、收益分配等方面的探索,正在为 Web3.0 未来一系列「内容 NFT」的发展寻找基本范式,积累借鉴性经验。

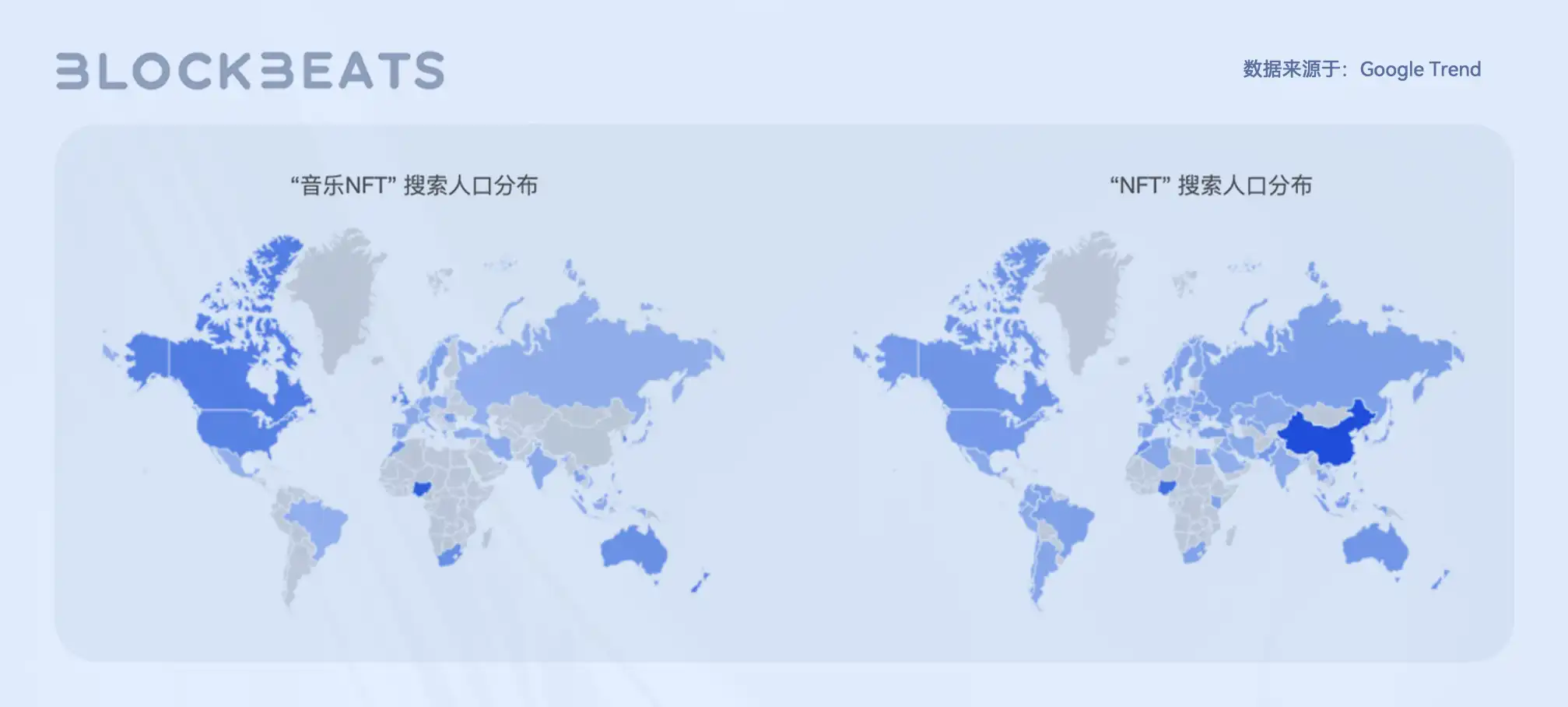

虽然没有如愿获得 PFP 项目(Profile Picture)那样的热度,但过去一年音乐 NFT 仍然受到了较高的关注。从受众地理分布上看,东南亚地区受众更多关注以 PFP 为主的泛 NFT 领域,而关注音乐 NFT 的受众则主要分布在音乐文化相对流行的北美地区。

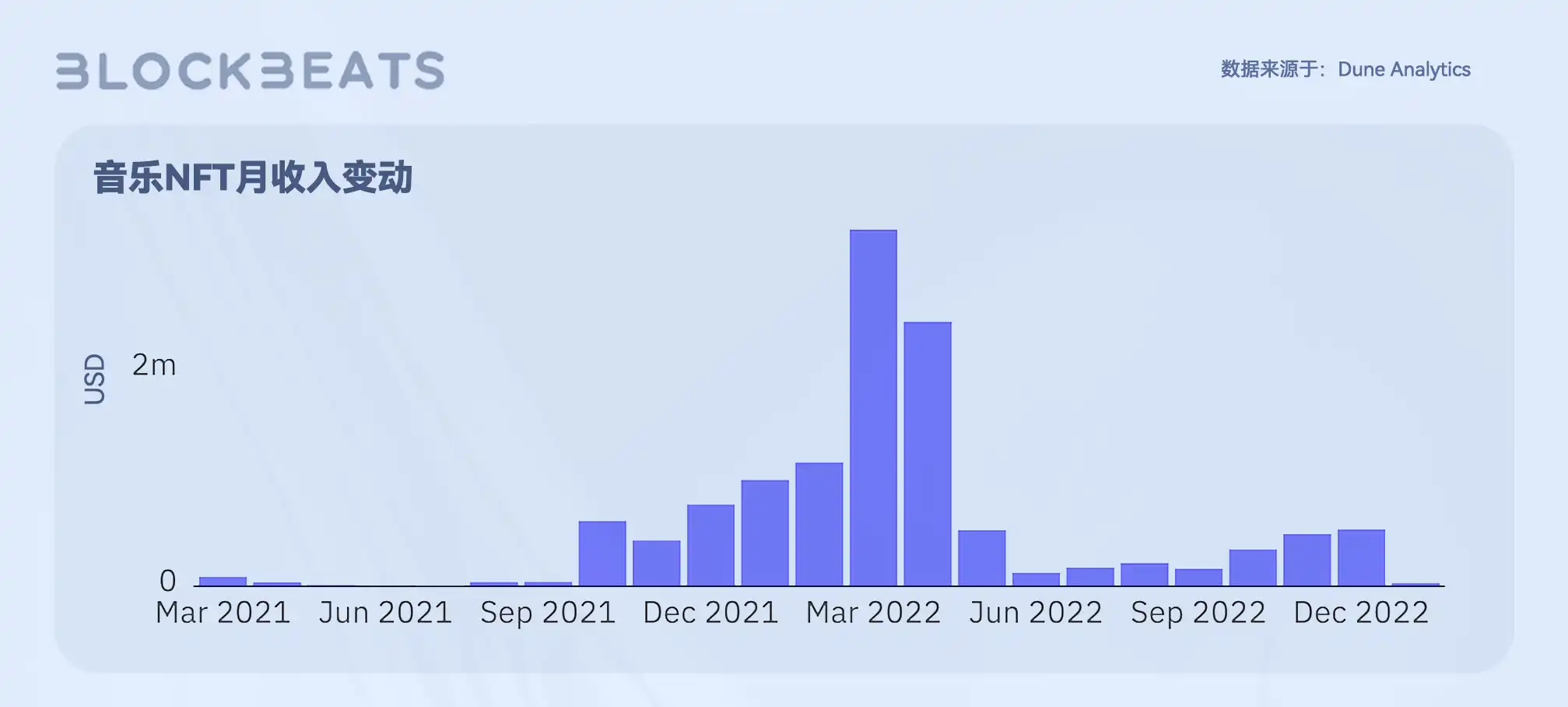

从销售数据看,截至 2022 年底,音乐 NFT 总收入超 1,200 万美元,单个音乐 NFT 平均价格 252 美元。其中,初级市场收入 710 美元,均价 178 美元,占比 57.6%,二级市场收入 527 万美元,均价 558 美元,占比 47.4%,相当一部分音乐 NFT 存在升值空间。从时间上看,音乐 NFT 收入自 2021 年 9 月开始快速增长,至 2022 年 5 月达到峰值,随后便急剧下跌,与该领域关注热度和加密市场行情呈一定正相关性。

尽管与 Spotify、Pandora 等 Web2.0 流媒体平台没有可比性,但音乐 NFT 应用仍然有其价值主张和市场匹配,即弥补 Web2.0 流媒体平台收入分配不均的问题。在 Spotify,超 90% 的平台收入都分配给了 1% 的超级歌星,而普通的音乐创作者几乎无法通过音乐流量创造收入,更不用谈拥有自己的社区。在 Web3.0 创作者经济模型下,音乐 NFT 的最大价值便是为 99% 的普通音乐创作者创造经济效益。

但与文章 NFT 相似,音乐 NFT 目前尚未建立起较强的社交属性和可组合性,用户仍处于「尝鲜」状态,无法培养出长期消费习惯。同时,用户购买的音乐 NFT 也无法在其他社交应用播放展示,没有购买音乐 NFT 的用户则无法像在传统流媒体平台上那一样便捷地浏览和发现音乐 NFT。基于这种需求,市场上出现了各类音乐 NFT 聚合器产品,虽然此类产品有着较高的市场匹配度,但却在使用版权和收入分配上面临着法律层面的阻碍。

音乐 NFT 发行应用

1. 生态概览

音乐 NFT 在过去一年里发展较为迅猛,据 BlockBeats 不完全统计,目前在音乐 NFT 发行板块有近 70 个应用,大部分来自以太坊和 Polygon 生态。尽管应用之间有着各自迥异的 NFT 模式和市场定位,但大部分变现逻辑仍是围绕着私人收藏和粉丝互动这两个音乐行业的典型需求打造。在进入 Web2.0 时代后,购买专辑唱片这样的私人收藏需求被音乐流媒体平台取代,而粉丝和音乐创作者之间的互动也逐渐成为工业化流程。Web3.0 音乐 NFT 则在不断寻求让音乐行业返璞归真的商业模式。

与博客、文章等图文形式的内容不同,音频内容,尤其是音乐有着更强的网络效应,一些具备市场匹配的应用,能在短时间内累积较高的流量。其中,Sound.xyz 和 Catalog 就成为了音乐 NFT 发行板块的绝对主力,流量和销量占比总和超过 8 成。

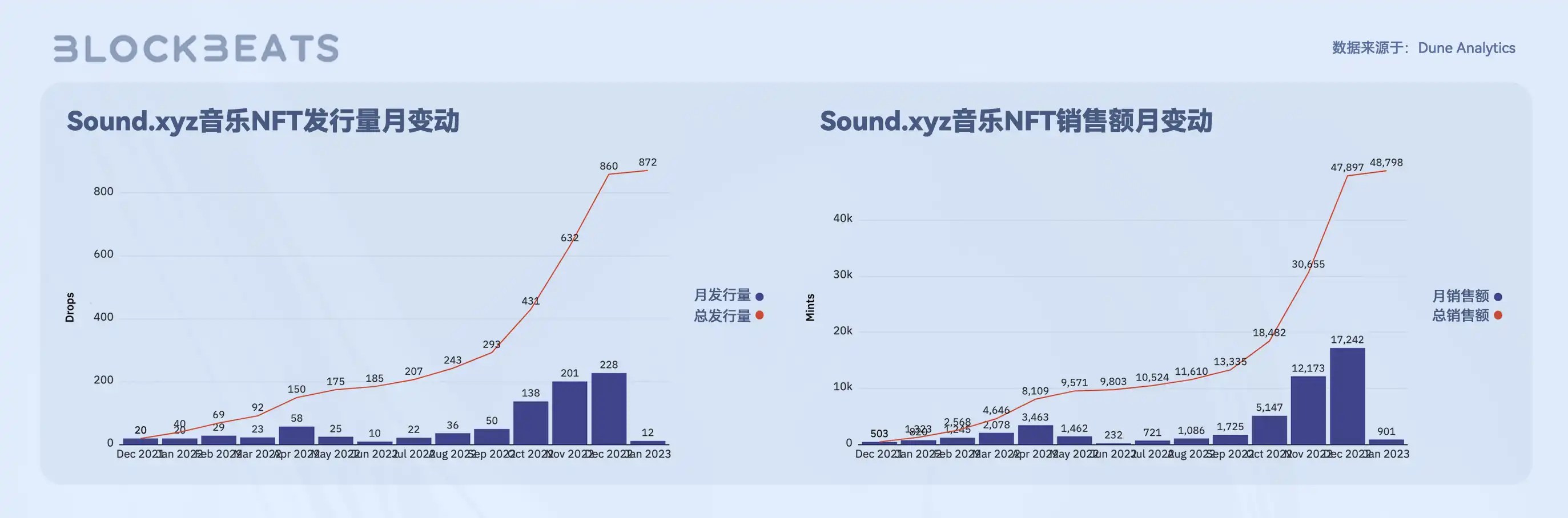

Sound.xyz 像一个链上音乐社区,应用里每一首歌曲都有限量的 NFT 听众席位,当用户购买音乐 NFT 后,便会获得评论该首歌曲的特权并出现在该首歌曲的「听众席」中,其评论内容会被所有听众看到,在 NFT 被卖出后评论将自动消失。收听应用内的音乐无需支付费用,但成为歌曲粉丝的名额是有限的。另外,Sound.xyz 允许音乐 NFT 持有者在歌曲的特定时刻进行评论,评论时刻与音乐创作者埋藏「彩蛋」时刻最接近的 NFT 将会升级为 1/1 版本。截至 2022 年底,Sound.xyz 总销量达 900 万美元,均价 189 美元。

Catalog 则类似一个链上唱片收藏店,供音乐爱好者发现和收藏自己喜爱的音乐。Catalog 上的艺术家可以在不放弃版权的情况下,获得唱片的销售收入和二级市场转售份额。艺术家通过 Catalog Record 发行自己音乐的 1/1 创世唱片版本,音乐爱好者则通过收集这些 1/1 音乐 NFT 作品,与艺术家建立永久和更深层的联系,并获得在未来共享其成功的权利。截至 2022 年底,Catalog 总销量 310 万美元,均价 2,741 美元。

这两款主流应用,一个主攻音乐 NFT 的社交价值,一个主攻收藏价值,均收获了不错的成效。而作为比较,Glass Protocol 总销量 28 万美元,均价 390 美元,Mintsongs 总销量 1.96 万美元,均价 364 美元,总和不到 Sound.xyz 一个月的收入。

2. 内容及用户数据分析

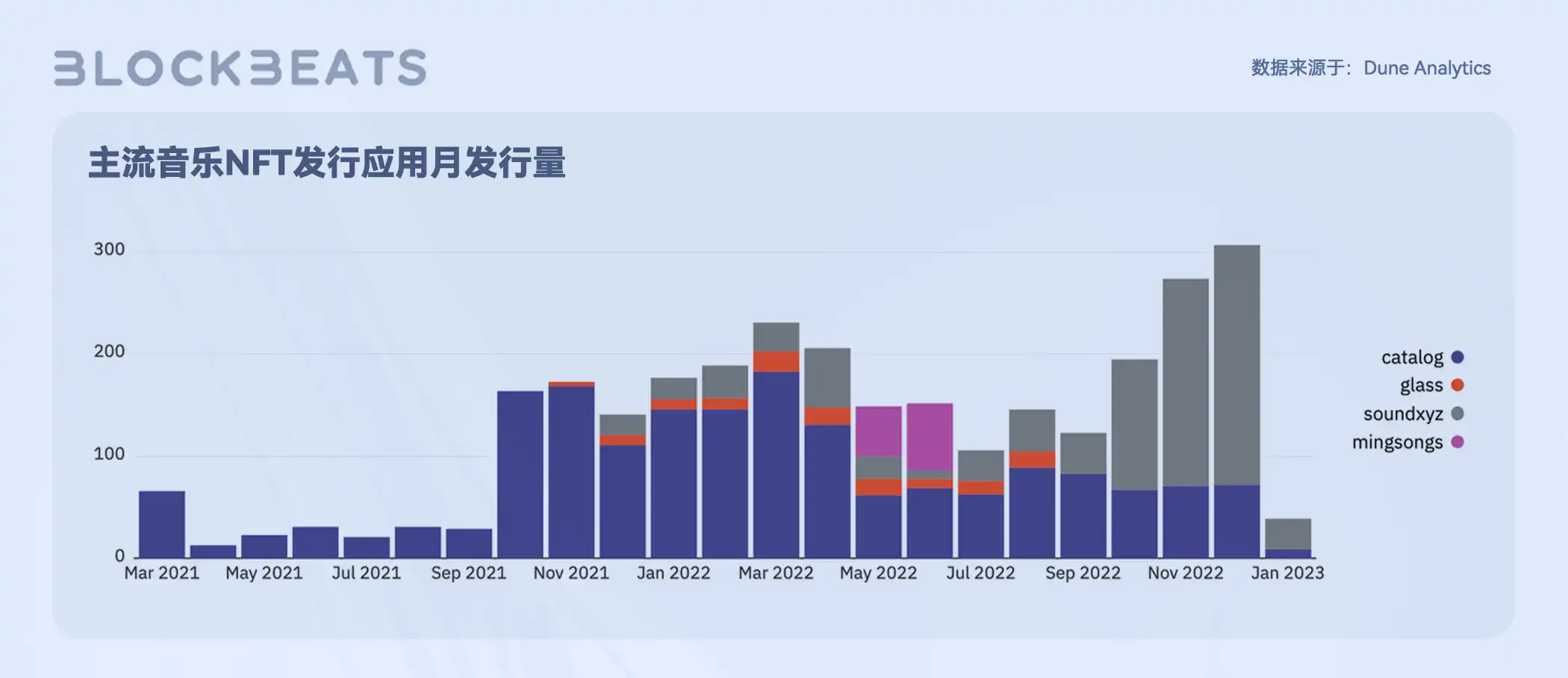

截至 2022 年底,音乐 NFT 领域总共发行了 2,904 首曲目,其中,Catalog 发行量自 2021 年 9 月迅速攀升并占据主体,随后在 2022 年 5 月后开始下滑。Sound.xyz 发行量自 2021 年底上线后便开始增长,并于 2022 年 9 月 Sound.xyz 团队上线 Sound Protocol 产品后逐渐占据主体。

从 NFT 版本的销售数据上看,截至 2022 年底,1/1 版本 NFT 共发行 2,015 份,总销量 330 万美元,非 1/1 版本共发行 889 份,总销量 912 万美元,基本趋同 Catalog 和 Sound.xyz 的销量数据。从销售量变动数据上看,1/1 版本 NFT 销量自 2021 年 9 月后保持平稳,并在去年 5 月加密市场转熊后便基本失去销售量,而非 1/1 版本 NFT 销量则在 2021 年底迅速攀升,5 月受挫后又逐渐恢复缓慢增长的趋势,但平均价格已大幅降低。

可见,在 Web3.0 创作者经济模型中,强调社交和社区的应用相较强调所有权的应用要更加吃香。尽管私人收藏的需求一直存在于音乐行业,但在进入流媒体时代后,这种需求便成了「少数人的游戏」。伴随所有权旗号诞生的音乐 NFT 虽然在短暂的时间里复兴了这种需求,但音乐 NFT 应用的主要服务对象本就不是「流量明星」,昂贵的收藏成本与较低的收藏价值并不匹配,潮水退去后便很难再吸引普通收藏者的注意力。

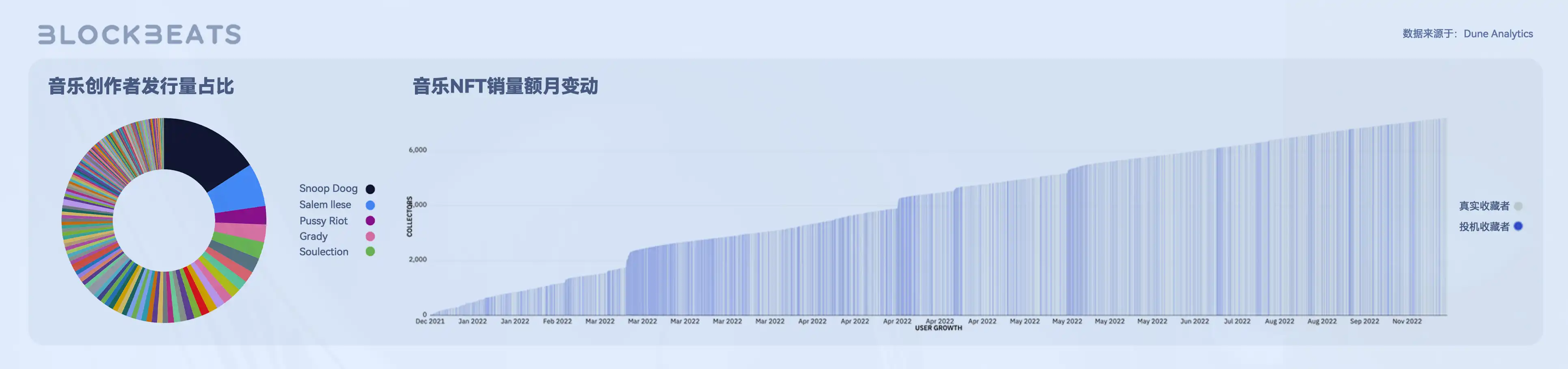

另外一个有趣的现象是,「流量明星」似乎很难在当前的 Web3.0 创作者经济中有效地建立起自己的社区。以 Sound.xyz 为例,尽管著名说唱歌星 Snoop Doog 的音乐 NFT 在该平台的销量遥遥领先,占比 15.7%,但用户购买其音乐 NFT 并不是为了证明自己真实粉丝的身份,而是更多出于炒作的目的。如下图所示,在去年 3 月 Snoop Doog 发行音乐 NFT 的这段时间里,Sound.xyz 平台的炒作性交易的密度极高(买入音乐 NFT 后快速卖出的地址定义为投机收藏者)。对用户来说,购买一首音乐 NFT 并不能让你和 Snoop Doog 产生更进一步的互动,相反,这种情况在普通音乐创作者身上要更容易发生。

相较于 Catalog,用户在 Sound.xyz 购买 NFT 的成本并不高,但他们购买的并非歌曲的限量版藏品,而是歌曲的公开 VIP 收听席位。这个席位不仅能向其他人展示购买者作为音乐创作者真实粉丝的身份,也能为他带来与音乐创作者进行更深层互动的资格,具有极强的社交属性,音乐创作者也能通过这一模式,有效筛选出自己的社区。

截至 2022 年底,Sound.xyz 共发行了 860 首音乐 NFT,Mint 次数近 4.8 万次,尤其是在 9 月份团队宣布上线 Sound Protocol 后,音乐 NFT 的产量和销量均有显著增加。Sound Protocol 是 Sound 团队为音乐创作者搭建的一个底层创作工具,每位创作者都可以通过该协议建立一个自己的音乐合约,并通过该合约发行音乐 NFT。这样,Sound.xyz 上的音乐 NFT 不仅在所有权和可组合性上都有了一定的提升。创作者通过音乐合约发行的音乐 NFT,会集中显示在 NFT 交易平台的一个 NFT 合集中,同时音乐创作者也可以借助音乐合约,在自己的个人网页发行音乐 NFT。

当然,这种可组合性的提升以及「席位 NFT」的强社交属性目前还仅限于 Sound.xyz 应用内部,尚未与其他应用建立起可组合性。比如收藏者的评论无法被 Sound.xyz 之外的用户看到,自己的收藏记录也无法在其他社交平台展示。另外,除获得的 Golden Egg 和门票奖励外,粉丝暂时无法和音乐创作者进行更进一步的互动(如成为音乐创作者未来曲目的首批试听者、评论元素融入创作者的未来曲目等),还不是真正意义上的社区。因此在这些因素的限制下,Sound.xyz 还没有建立起足够的网络效应,这也是团队未来值得努力的方向。

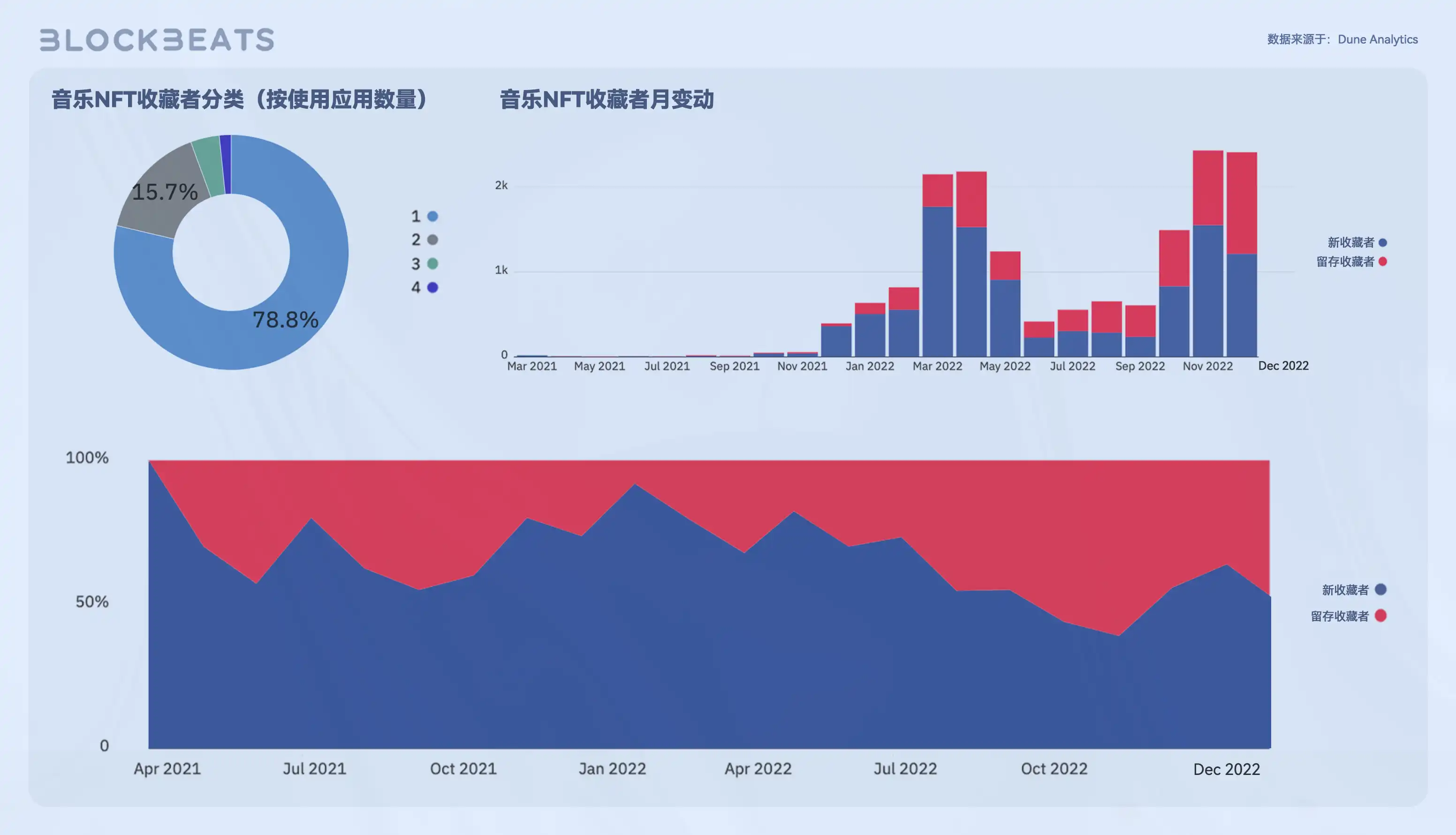

从整个音乐 NFT 板块的收藏者数据看,截至 2022 年底,共有超 1 万名音乐 NFT 收藏者。从时间上看,活跃收藏者主要集中在 2022 年的第一季度和第四季度,波动幅度较大。5 月份受加密市场行情影响,音乐 NFT 板块流失了大量用户,但在 9 月 Sound Protocol 上线后又迅速恢复。从新老收藏者占比上看,收藏者多为首次购买音乐 NFT,收藏者群体仍在增长,尤其是 2022 年的第四季度。从使用平台的数量来看,仅使用过 1 个音乐 NFT 发行应用的收藏者占比近 79%,可见用户仍保持着使用 Web2.0 垄断型流媒体平台时的习惯,不愿意主动跨应用寻找新的音乐 NFT 曲目。

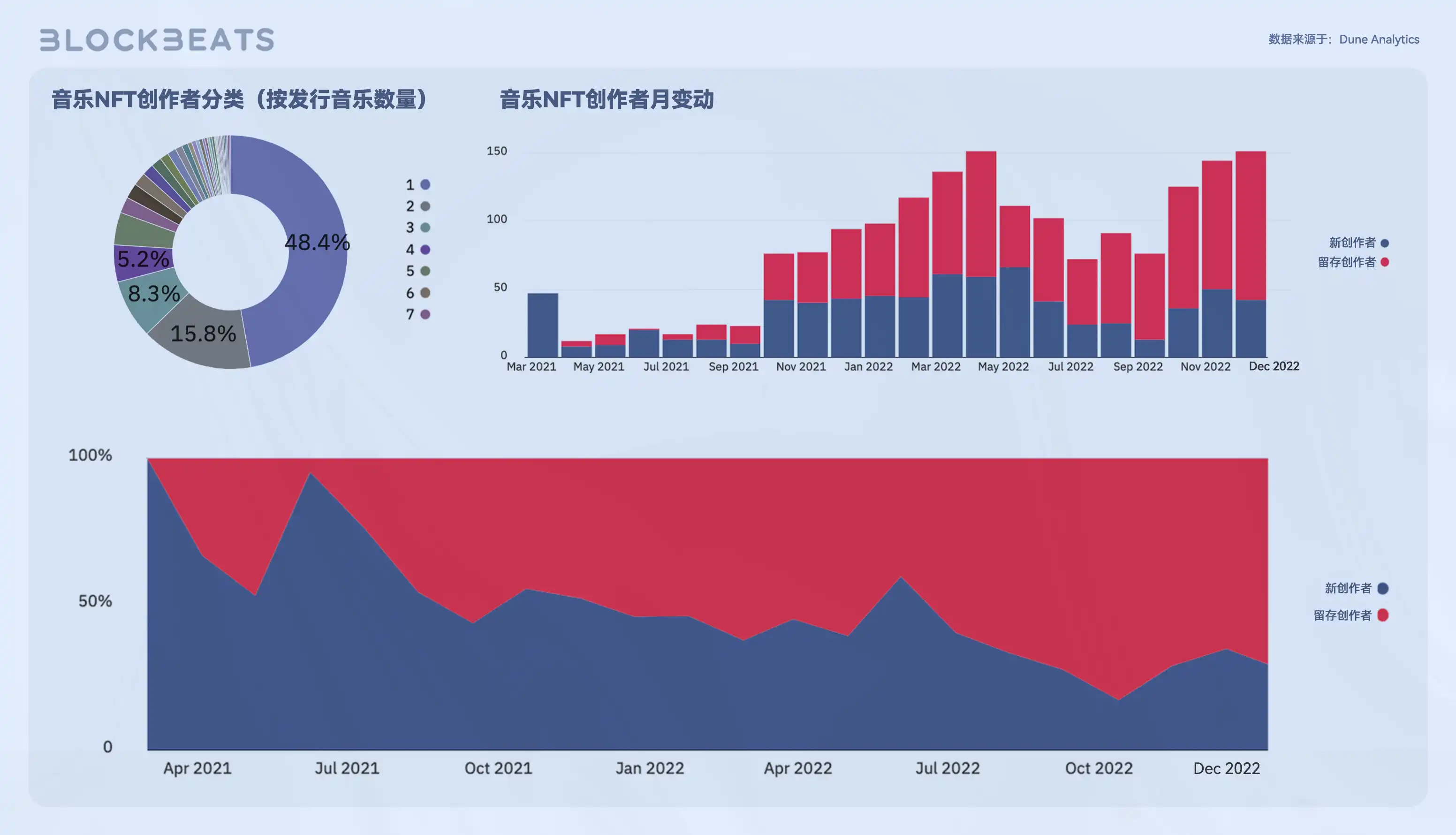

从音乐创作者数据看,截至 2022 年底,共有约 800 位音乐创作者发行了音乐 NFT,数量仍然较少。从时间上看,音乐 NFT 创作者数量自 2021 年底以来便相对稳定,月平均创作者数量保持在 100 人左右。从新老创作者占比来看,当前老创作者占比较高,音乐 NFT 创作者群体增长相对缓慢,且增速呈下降趋势。从创作者作品数量上看,仅发行过 1 首音乐 NFT 的创作者占比达 48.4%,大部分音乐创作者只是抱着「体验」的心态去发行,并没有养成持续创作音乐 NFT 的习惯。

必须承认,当前加密行业整体渗透率依旧较低,音乐 NFT 发行应用对于大部分音乐人而言依旧门槛过高,创建钱包地址、铸造 NFT 曲目、接收 ETH 等都是非常加密原生的生产逻辑,难度相对较大,操作较为繁琐,在应用平台尚未产生网络效应前,技术层面的困难将会是阻碍创作者数量增长的主要因素。

音乐 NFT 聚合应用

尽管受市场行情影响,音乐 NFT 创作者群体的增速缓慢,但音乐 NFT 发行应用的发展的确带动着越来越多的音乐人向更加去中心化的 Web3.0 创作者经济迈进。与每日新增 6 万首曲目的 Spotify 相比,当前音乐 NFT 的可挑选范围依旧微不足道,但对于一个音乐 NFT 收藏者来说,已经很难精准地挑选出自己心仪的音乐藏品。

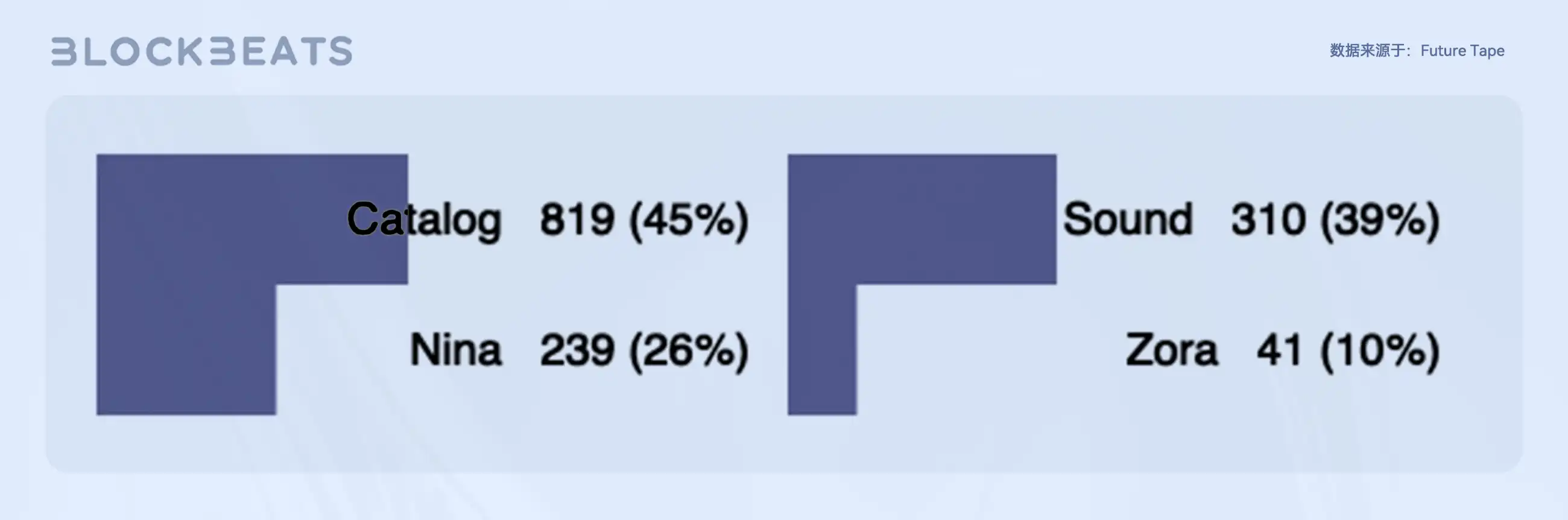

去年 12 月,Future Tape 创始人 Anthony Volodkin 在应用里创建了一组数据看板,跟踪 Sound.xyz、Catalog、Zora 和 Nina 等平台的音乐 NFT 登陆 Spotify 的百分比。截至 2022 年底,Spotify 已有 1,409 首原创 NFT 曲目,占音乐 NFT 总量 48.5%,一方面说明音乐 NFT 创作者希望通过 Spotify 等流媒体平台让自己的作品出击更多受众,另一方面也说明了当前音乐 NFT 领域面临的分发挑战。

碎片化向来是 Web3.0 领域的鲜明特点,利用极高的可组合性,零散的应用之间可以搭建各种形式的乐高,已形成比 Web2.0 应用门户垄断更强的网络效应。但就目前来说,Web3.0 创作者经济尚未实现有效的可组合性,各类应用也仍是一座座孤岛。在音乐 NFT 领域,创作者们在不同公链和应用上铸造的 NFT 非常零散,用户想听音乐 NFT 就必须在应用之间不断跳转,建立自己喜爱的播放列表与朋友分享成了一件极其困难的事情。

音乐 NFT 为 Web3.0 音乐流媒体创建了一个新的、由社区驱动的基础层,但现在,这个领域同样需要一个 Spotify,让收藏者更快速、更便捷的浏览音乐。对于音乐 NFT 来说,拥有一个 Web3.0 流媒体服务层也是完善其价值链的重要环节。因此基于这种需求,市场上出现了许多音乐 NFT 聚合应用。

1. 生态概览

据 BlockBeats 不完全统计,目前市场上有近 20 个音乐 NFT 聚合应用,这些应用通过从公开的音乐 NFT 元数据中提取音频文件链接,将来自各个音乐 NFT 发行应用中的曲目聚合到一个界面中。根据 Walter & Music 报告显示,目前每个聚合应用的曲目收录范围在 2,000 到 3,000 首之间,并正以每周添加 20 首的速度增长。目前,市场上主流的音乐 NFT 聚合应用有 Future Tape、Spinamp 和 Ooh La La,它们中每一个都呈现出与 Web2.0 流媒体截然不同的发展方式和愿景。

Future Tape 为用户一个音乐 NFT 的快速浏览界面,收录了来自 Sound.xyz、Catalog 等发行应用的 NFT 曲目,并针对音乐流派、BPM(Beats Per Minute)等变量对音乐 NFT 的分类和探索进行了优化,同时还设置了最高销售价格、顶级收藏者等过滤器。Spinamp 更加强调通过播放列表来帮助用户组织和收藏音乐 NFT,设有当下流行、探索播放列表、艺术家列表等选项,以帮助用户寻找和收藏音乐 NFT。用户在点击收藏音乐 NFT 后,Spinamp 会自动提取存储在用户钱包中的所有音乐 NFT,并将曲目添加到我的收藏夹、随机播放和自定义列表等播放列表中,以供用户分享。Ooh La La 则是目前交互界面开发相对成熟的音乐 NFT 聚合应用,其侧重点放在音乐策展,通过播放列表、情绪、当下流行等分类为用户进行导航。

但就目前而言,音乐 NFT 聚合应用处于极早期阶段,流量远不及 Sound.xyz、Catalog 等音乐 NFT 发行应用,无法进行有效的数据分析,因此本节将从发展和盈利模式,以及面临的挑战三个方面,对音乐 NFT 聚合应用的前景进行探讨。

2. 发展与盈利模式探究

音乐研究组织 Walter & Music 在《Sidechain》系列报告中提到了「蒙娜丽莎原则」,它探讨了一个问题,即艺术作品价值的真正来源到底是什么?蒙娜丽莎学派认为,《蒙娜丽莎》的免费复制品越多,原作的价值就越高,因为这会为展馆带来更高的门票收入。在创作者经济领域,这意味着价值是通过艺术家利用品牌,而非作品本身的版权产生的。

在 Spotify 这样的 Web2.0 音乐流媒体平台,这个逻辑逐渐演变成「流量决定收益分配」,在这个逻辑下,自带「流量光环」的歌星获得了平台最多的收入。而相较于 Web2.0 音乐流媒体平台,音乐 NFT 聚合应用则服务相对小众的创作者和收藏者群体,本身既无太多流量可言。因 此到了音乐 NFT 领域,蒙娜丽莎原则的逻辑便演变成了「社区决定收益分配」,与粉丝或社区绑定更深入的创作者会获得更高更稳定的收入。

这并不意味着音乐 NFT 不再遵循蒙娜丽莎原则,相反,聚合类应用的出现正是基于创作者对内容流量的需求。但相较 Web2.0 流媒体平台单纯「体量为王」(包括内容流量和内容数量)的商业模式,Web3.0 音乐 NFT 聚合应用更强调帮助创作者和自己的社区建立更紧密的联系,专注于收藏家和深度听众(最终可能成为收藏家)的体验,鼓励更专注、更强烈、更持续的交互行为。

如前文所述,Web3.0 创作者经济虽以所有权为基础,但更强、更深的社交和社区绑定才是其内容价值最主要的来源。音乐 NFT 聚合应用的优势就在于应用是在和有限数量的音乐社区进行交互,在这种情况下,应用可以直接与社区的创作者、收藏家以及听众进行对话,打造出诸多有趣的产品,这是 Spotify 等传统流媒体所做不到的。

例如,Ooh La La 团队的发展策略就是紧密关注艺术家和听众的动态,快速执行来自音乐社区的潜在需求,并从中学习和成长。包括创始人在内的团队成员会积极参与各种音乐社区的 Discord,了解社区的收听情绪、艺术家和粉丝面临的问题、以及未解决的潜在用例等。Future Tape 也同样如此,其创始人 Volodkin 在与知名 DAO 社区 Friends With Benefits 创始人 Raihan 交谈后,立即推出了按 BPM 范围对曲目进行分类的功能。

同时在「社区决定收益分配」的逻辑下,音乐 NFT 聚合应用也顺其自然地实现了自己在这个领域的价值捕获,即充当音乐创作者和收藏者之间的「策展人」,一方面帮助听众找到自己喜爱的音乐和创作者,并成为他们的真实粉丝,一方面帮助创作者找到兴趣相投的收藏者,并建立培养自己的社区。当然,尽管策展人的工作目前大都由团队完成,但未来也可以成为应用激励社区的主要模式。

例如,NFT 交易平台 Zora 就推出了「发现者费用」功能,该功能允许艺术家铸造 NFT,并奖励给帮助他们找到买家的社区策展人。这样就在 NFT 简单的 Mint 和版税收益模型中增加了策展组件,就音乐 NFT 而言,这也完善了它的价值链。另外,策展人还可以播放列表、建立社区品牌,然后利用其他领域的策展流量来赚取收入。这也是得益于音乐 NFT 更小、更有活力的经济模型,使得音乐 NFT 聚合应用可以开创和尝试多种类型激励和价值捕获手段。

不过虽然想法和前景激动人心,但音乐 NFT 聚合应用,甚至是整个 Web3.0 创作者经济在实现规模化的路上还是面临着一个巨大的经济阻碍,即应用端的门户限制。Future Tape 创始人在一次访谈中透露,苹果 App Store 极大限制了音乐 NFT 应用尝试收入模式的能力,尤其在涉及加密货币相关的用例时更是如此。当前,苹果对 App Store 中的应用要收取超 30% 的销售额提成,这意味着即使 Web3.0 内容领域拥有了面向更广大受众的移动端入口,像苹果这样的垄断型 Web2.0 技术公司仍然掌控着整个 Web3.0 创作者生态的生杀大权。

3. 版权纠纷问题探究

移动端的门户限制还不是音乐 NFT 聚合应用需要应对的唯一挑战。加密领域向来有一个根深蒂固的原则,即「代码即法律」(Code Is Law),这意味着智能合约中的代码拥有系统中价值分配的最终决定权。然而在像音乐这样的艺术创作领域,现实世界的法律似乎比代码更具话语权。去年 12 月初,艺术家 Wayak 发布了一条推文,谴责 Ooh La La 在未经自己许可的情况下播放他的音乐,最终双方经过协商,Ooh La La 下架了 Wayak 的音乐作品。

如今的音乐流媒体应用,无论播放内容是否来自音乐 NFT,都无法逃避各种各样的许可费用,不管艺术家选择在哪里分发他们的音乐,版权法都仍然存在,而且传统的版权环境远非 Web3.0 这样无许可。如果用户在 Web2.0 应用的前端播放来自 NFT 的音乐,从版权法的角度,这就可以算是该音乐的公开表演,版权所有者就有权收取许可费。也就是说,无论音乐 NFT 得价值怎么在链上分配,但音乐本身在传统世界里的价值分配都必须并行发生。

而音乐 NFT 的一个重要论点是,无需许可是 Web3.0 世界的核心原则,一旦某个东西被放到了像以太坊这样的公共区块链上,它就可以随时被所有人访问。在音乐 NFT 的案例中,一旦歌曲被作为 NFT 放到链上,它在技术层面上说就已经不可逆转地向公众开放了,任何开发者都可以在这个音乐 NFT 之上构建自己的策展或社交前端。

另一方面,音乐 NFT 并不一定非要附加音频,很多没有音频的 NFT 创造了数千万美元的销售收入,但其价值仍然与音乐创作者、音乐品牌或整个音乐文化直接相关,比入 Sound.xyz 的「VIP 收听席位」。在这一点上,Web3.0 内容应用还需要在艺术家的意识培养上下很大功夫。幸运的是,音乐 NFT 的版权之争还处于萌芽阶段,因此,尽早敲定 Web3.0 原生的许可框架对于音乐以及整个 Web3.0 创作者经济的未来都至关重要。

四、社交协议发展概况:强社交弱内容,生态构建尚处早期

在前文关于应用层的分析里,我们论述了可组合性对于 Web3.0 内容应用的重要性,它是提升社交属性和网络效应的基础。但目前大部分 Web3.0 内容应用交互逻辑的设计都相对独立,想要实现可组合性就需要彼此之间长期的开发合作,不仅效率低,而且成本非常高。那么有什么办法能够降低应用之间的这种交互摩擦呢?一种解决方案就是从应用层往下走,为应用搭建一套通用的协议标准。

到这里,不少人想到的便是社交图谱类应用。在「拥有社交数据所有权」的概念兴起后,社交图谱就成了 SocialFi 赛道最受关注的应用类型。这些协议级应用能够归纳整理用户的链上行为和关系,并做为应用间的「用户数据桥」,继而实现应用间的可组合性。但实际上,利用社交图谱所构建出的可组合性是非常有限的,因为应用之间有着截然迥异的交互逻辑。

打个比方,假设用户在 Catalog 收藏了一个音乐 NFT,或者在 Ooh La La 创建了一个歌单,并且想把它作为自己 Mirror 页面的背景音乐以供其他用户阅读时收听和点赞,然后凭借点赞量在 Catalog 和 Ooh La La 上获得奖励。且不谈 Mirror 目前尚不兼容音乐 NFT 应用,仅跨应用点赞这一点就无法实现,因为 Mirror 和音乐 NFT 应用使用的并非同一套交互模组。如果想要适配,就必须花费大量的精力去逐一调节,这对大部分应用团队来说是不现实的。

因此,在应用底层设计一套交互模组,让顶层应用根据自身需求对模组进行自定义调整和改进,不仅能够缩短应用开发的周期,降低开发成本,还能让应用获得与生俱来且更为深层次的可组合性。目前在这个领域,最具代表性的应用就是由 Aave 创始人 Stani Kulechov 创建的 Lens Protocol。

不少人会将 Lens Protocol 视为一个社交图谱协议,这其实是一种错误的观念。Lens 的技术结构的确基于个人社交图谱,但其技术主体是一套为社交和内容应用设计的交互逻辑。这套逻辑在协议层为应用提供了一系列统一的技术标准,顶层应用则在此基础上按照不同需求和用例设开发自定义的功能。而因为这些功能在协议层相互兼容,因此基于 Lens 打造的应用可以轻松地实现可组合性。所以,Lens Protocol 并不是社交图谱,而是社交网络本身。

Lens Protocol 以 NFT 为核心元素,用户通过钱包持有自己的图谱 NFT(Profile NFT)以发布内容并实现确权,除简单的图文内容外,用户还可以发布具有特定元数据结构的音视频内容,这些内容则会被存储在 Arweave、IPFS 等去中心化存储基建上,并将内容链接更新至用户的图谱 NFT 中。同时用户的所有社交行为和关系都以 NFT 的形式保存在 Polygon 链上,不同的图谱 NFT 之间通过一系列固定模组实现交互和连接。目前,Lens 为应用设计了三个交互模组:

- 关注模组(Follow Module),该模组会在用户在关注该其他图谱 NFT 时被触发,并运行应用为该模组设定的自定义指令(如支付 Token),随后为关注者铸造关注 NFT(Follow NFT)作为链上证明。

- 收藏模组(Collet Module),该模组会在用户点赞或收藏内容时触发,执行特定指令后铸造收藏 NFT(Collet NFT)作为证明。

- 引用模组(Reference Module),该模组会在用户对内容进行评论和转发时被触发,该模块不会为用户铸造 NFT,而是将其作为发布内容存入用户的图谱 NFT。

以上提及的三种模组 NFT 都符合 ERC-721 标准,并兼容 OpenSea 的接口。基于 Lens protocol 打造的应用可以对这三个进行自定义开发,以实现打赏、订阅以及社群治理等交互行为,用户则可以自主转让、售卖图谱 NFT。相较于独立的内容应用,Lens Protocol 及其生态协议具有更强的社交属性和可组合性,但目前 Lens Protocol 仍未完全对所有用户开放,大部分想要体验其生态应用普通用户还需在二级市场购买已有的图谱 NFT。

Lens protocol 生态数据概览

从用户分布上看,截至 2022 年底,Lens Potocol 用户的地理分布相对均衡。其中,从全年来看北美用户占比相对较多,但去年 11 月,越南、印度等东南亚地区的用户数量出现激增,这是由于大量希望获得空头的东南亚用户在这段时间和 Lens 生态应用进行了频繁的交互。

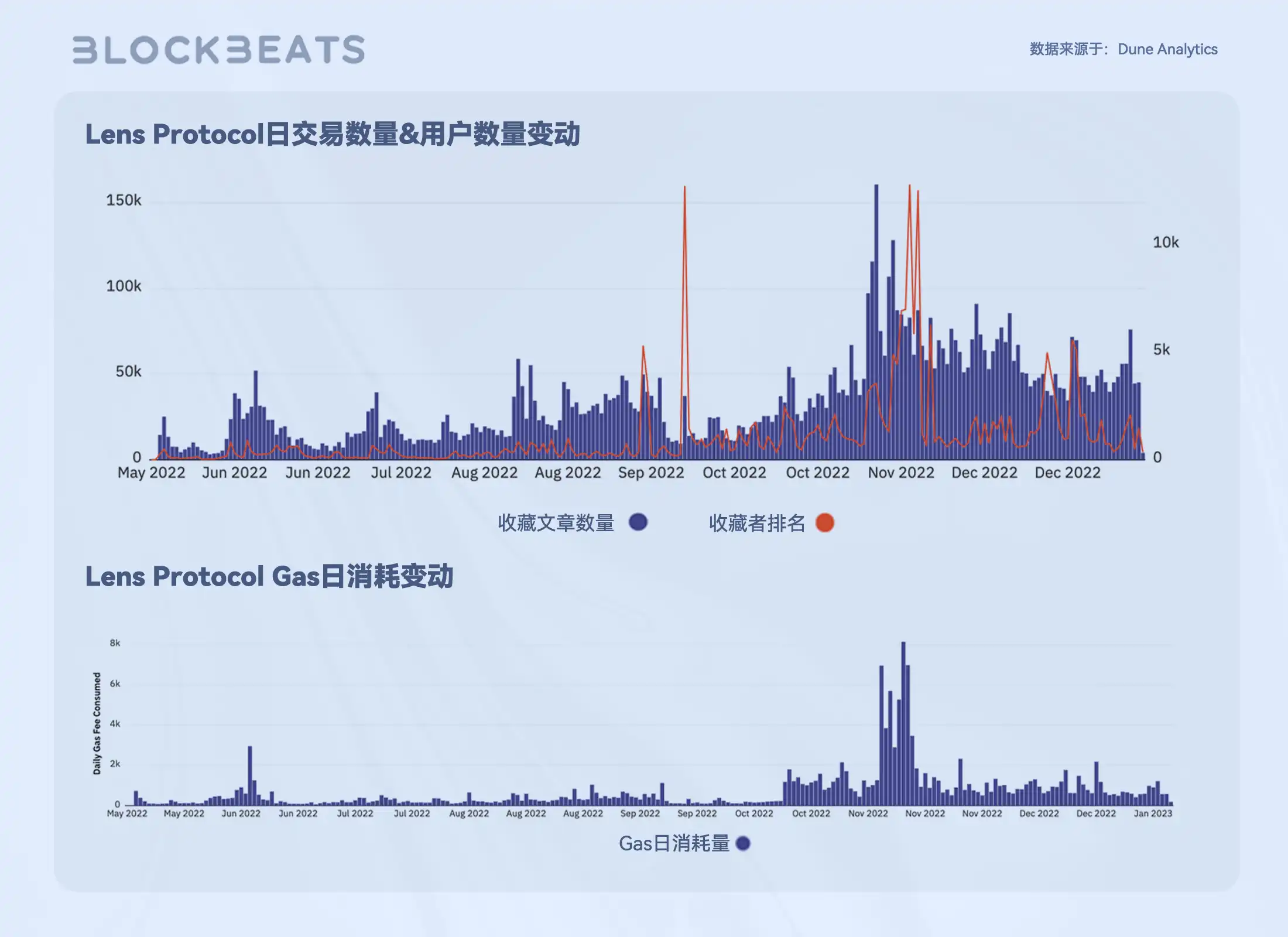

从用户数据上看,截至 2022 年底,Lens Protocol 共有超 14.7 万名用户,总交易次数超 729 万次,日均交易 4.7 万次,作为尚未完全开放的社交协议,用户活跃度已相对较高。其中,用户数量分别于去年 9 月和 11 月出现大幅增长,交易次数则在 11 月激增后保持高位,并呈下降趋势。「空投大军」的高频交易也明显反映在 Lens 的 Gas 消耗上,去年 11 月,Lens 每日 Gas 平均消耗量接近 5,000 MATIC,是平时消耗的 16 倍。

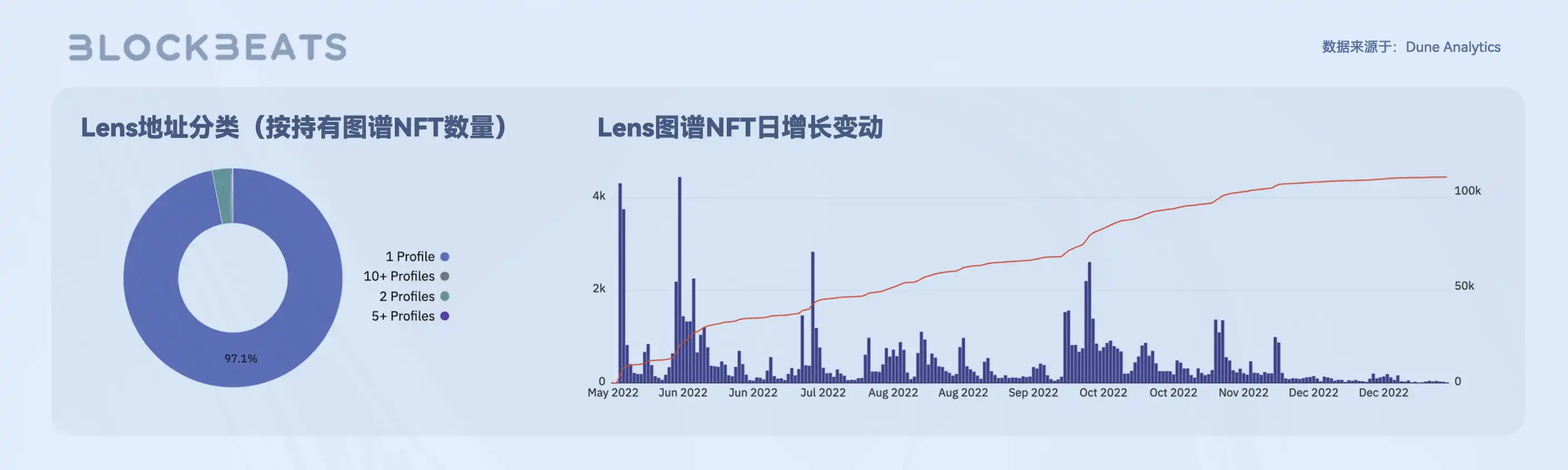

图谱 NFT 是 Lens Protocol 的核心,相当于用户账号。截至 2022 年底,Lens 团队共发放 10.6 万个图谱 NFT,其中仅约 3% 的地址持有超过 1 个图谱 NFT,投机行为较少。从时间上看,图谱 NFT 整体呈阶段式增长,这是因为 Lens 团队会为新的生态应用发放一定数量的图谱 NFT 配额,并随应用空头给用户。

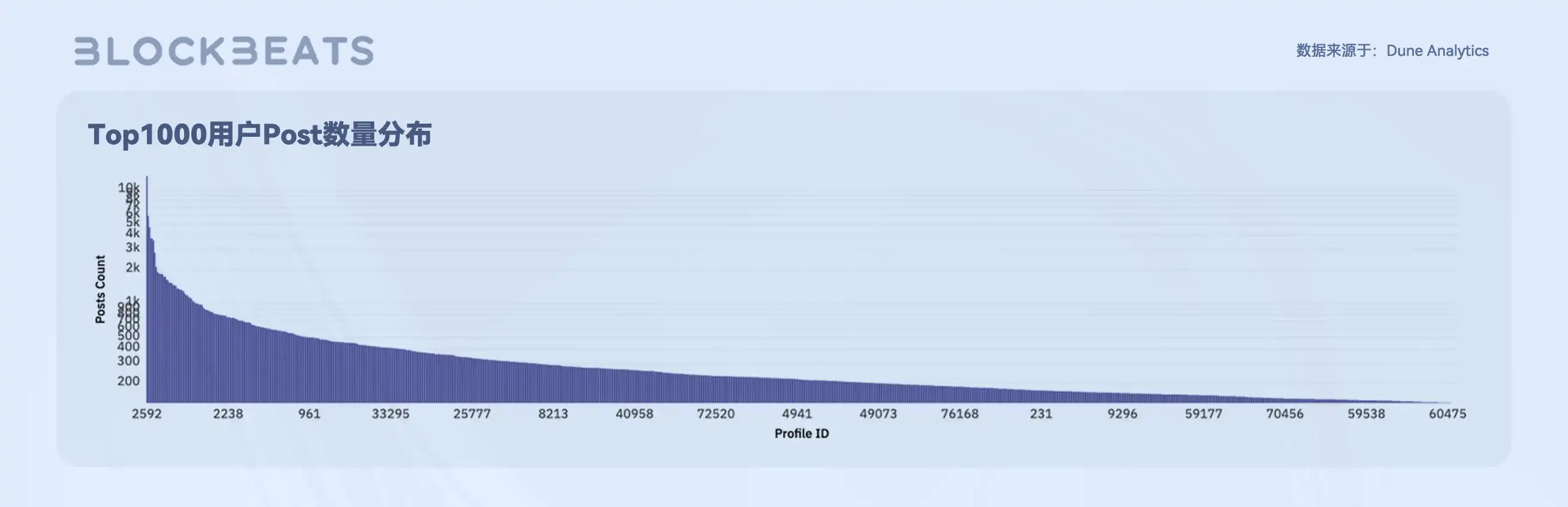

从内容数量上看,截至 2022 年底,Lens 图谱 NFT 持有者总共发布超 78 万条动态(Post),过去半年人均发布 7.3 条动态。其中,发布过动态的图谱 NFT 共 5.7 万个,占总数的 53.7%,前 1,000 名用户(按发布动态数量排名)共发布 30 万条动态,占总动态数量的 38.61%,一方面说明目前 Lens 在内容上仍相对匮乏,另一方面也说明 Lens 活跃用户较少,大部分动态的生产集中分布在头部创作者群体。而在前 1,000 名创作者中,内容产出分布则相对均匀,基本呈线性下降。

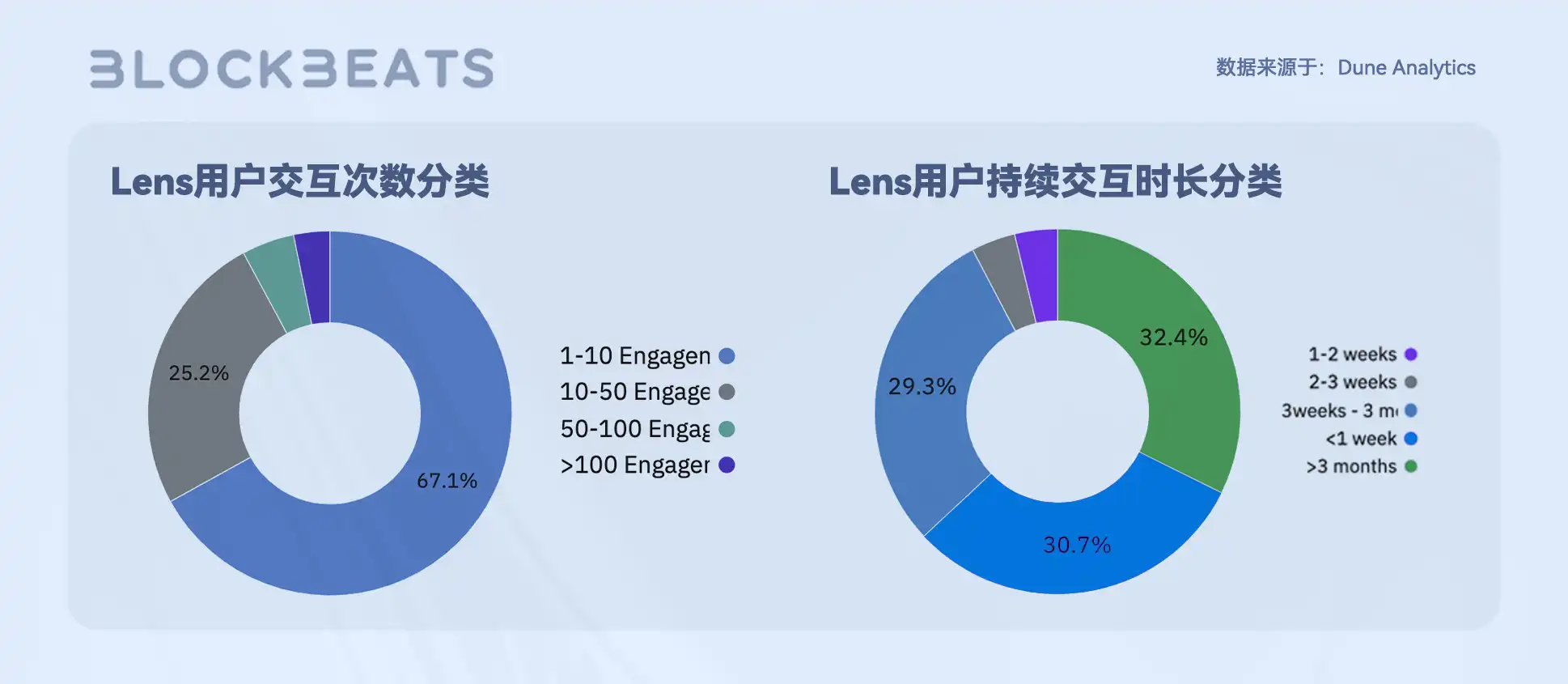

从用户交互数据上看,过去半年总共交互不到 10 次的用户占比 67.1%,不到 50 次的用户占比则达 92.3%,再次说明大部分用户处于非活跃状态。但从持续交互时长上看(用户最近一次交互距首次交互间的时长),交互时长小于 1 周的用户占 30.7%,这部分包括了 Lens 新增长的用户,61.7% 的用户持续交互时长超过 3 周,其中交互时长超过 3 个月的用户占总数的 32.4%,表明大部分用户对 Lens 生态有持续的关注。

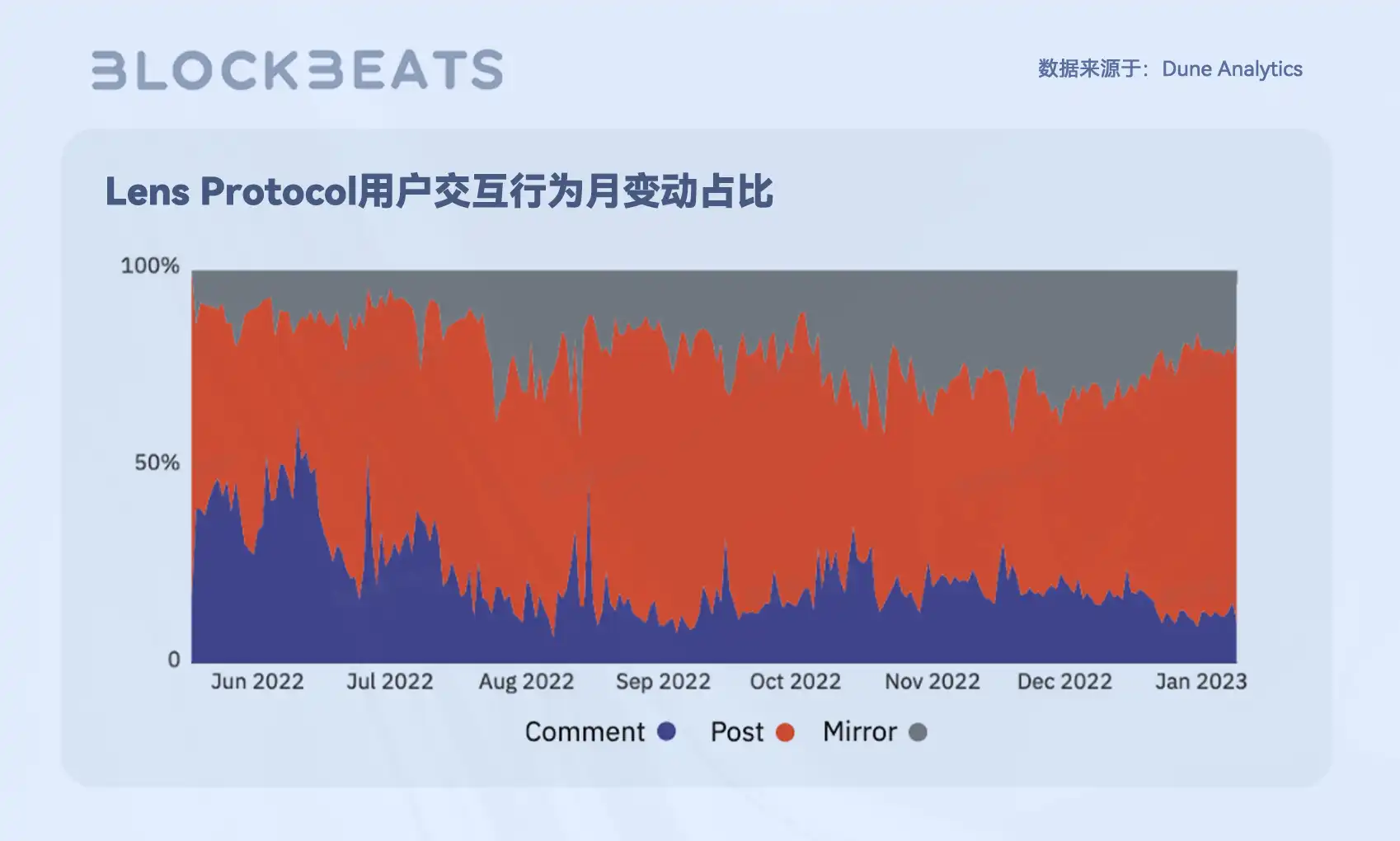

从交互类别上看,发布动态是用户交互的主要行为,占比始终保持在高位,而评论(Comment)行为在 5 月 Lens Protocol 上线后的一段时间内与发布动态持平,各占约 50%,但在「尝鲜」热度过后迅速下滑并持续低迷。转发(Mirror)行为则一直处于较低水平,但占比不断稳定上升,至 2022 年底,转发行为占比增长至 25% 左右。

在上述发布动态、评论、转发三种交互行为中,评论是最能代表用户深度交互的行为,它说明用户就特定内容与发布者做进了一步的互动,而转发行为则在交互情绪上没有评论行为强烈。因此评论行为的多少也能一定程度反映出一个内容平台是否有足够优质的内容以提高平台用户的交互深度和留存度。因此本节将从引用、关注、收藏三个交互模组,对 Lens 生态的用户交互做进一步分析。

Lens Protocol 交互模组数据分析

除了发布动态、评论、转发三种交互行为外,关注也是大部分社交应用都有配置的交互功能,表明用户愿意与创作者生产的内容或创作者本人进行更深度的互动,是用户转变为创作者真实粉丝的前提。一个平台的关注数量越多,网络效应就越高。Lens Protocol 的关注者 NFT 与 NFT Pass 有着相似的逻辑,其元数据会直接指向被关注图谱 NFT,同时在被铸造时会附带关注者的序列号,创作者可以根据关注者 NFT 及其序列号为社区设定权益凭证的交互逻辑,为社区多样、深度的互动提供了基础。

比如,创作者可以为自己的关注者 NFT 定义付费逻辑,以实现解锁订阅付费内容,而前 100 名可以解锁更多付费内容,或更高的治理投票权重等。另外创作者还可以设置白名单列表,用户需要先关注列表中的特定图谱 NFT 才可以关注该创作者。当然,创作者也可以不对其进行逻辑设定,从而吸引更多用户对其进行关注,这在创作者生命周期的初期,需要扩大受众群体时最为常见。

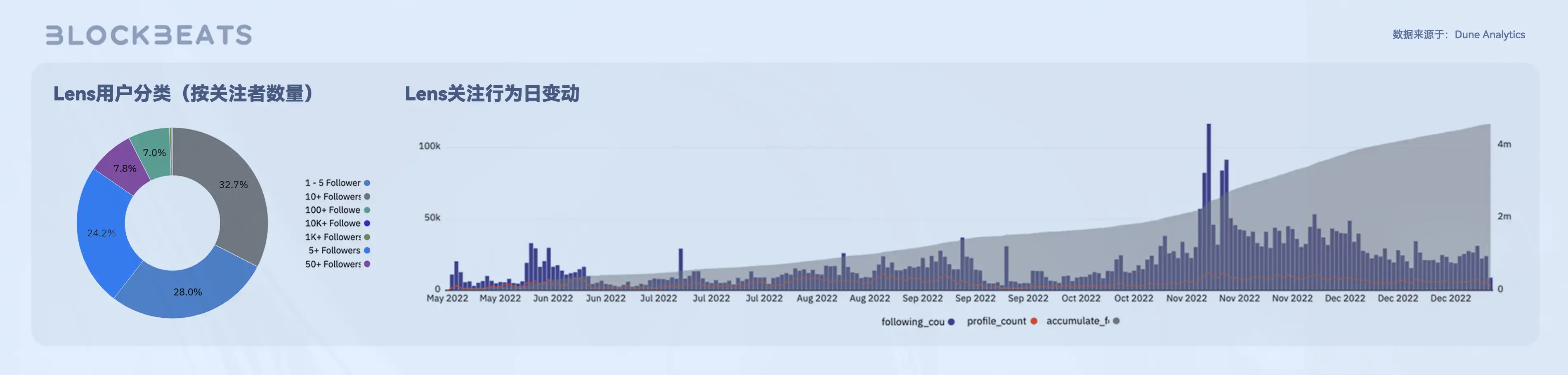

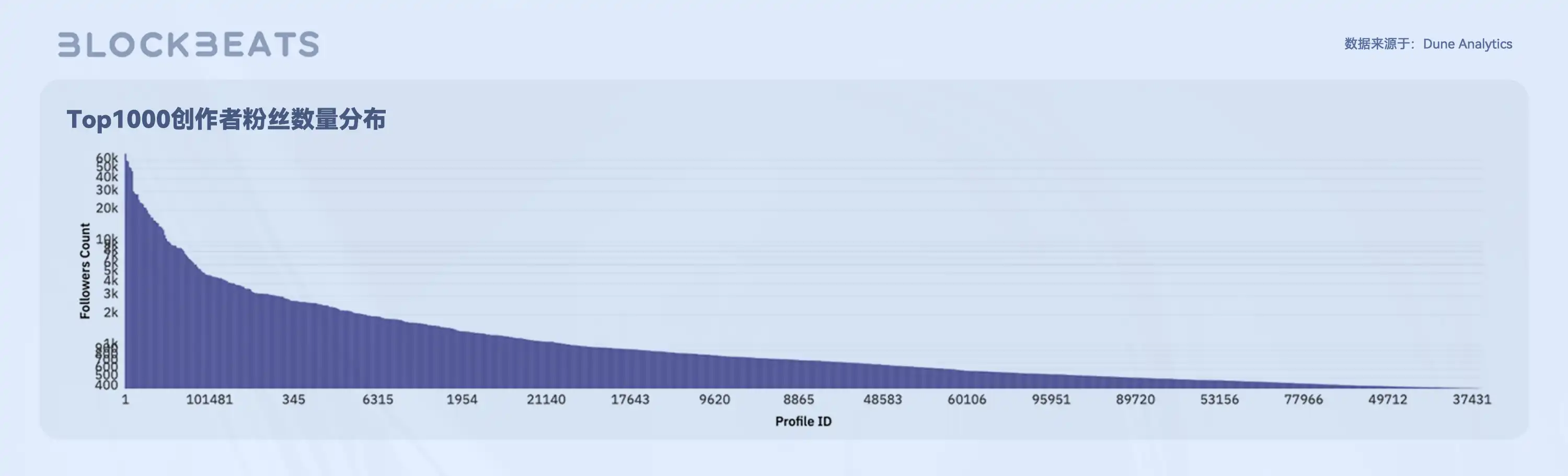

截至 2022 年底,Lens 上共有超 9.8 万个图谱 NFT 拥有粉丝(即关注者),铸造了近 420 万个关注者 NFT。其中,53.5% 的用户粉丝数量小于 10 人,85.9% 的用户粉丝小于 50 人,这部分用户包括了非创作者的普通用户和处于创作者生命周期初期的创作者,一定程度佐证了 Lens 生态目前在内容层面的匮乏。从时间分布上看,用户的关注行为主要集中在协议上线初期和 11 月东南亚地区用户涌入两个节点上,与项目热度的相关性较强,说明目前 Lens 生态的关注行为主要还是用户尝鲜的「副产品」。

从头部创作者的关注数据上看,Lens 前名 1000 创作者(按粉丝数量排名)共有超 180 万名粉丝,占总关注数的 43.7%,头部效应仍然明显,这对于注重多样化、小范围社区的 Web3.0 社交网络来说并不理想,但在前 1000 名头部创作者中,粉丝数量的分布相对均匀,呈现出与发布动态行为相同的线性下降趋势,表明头部创作者内容质量较高,用户关注行为自然。可以看出,Lens 生态仍处于内容生产的早期阶段,这是因为大部分内容应用尚未开发完成,依靠内容创作积累受众群体的创作者数量受到了应用数量和类型的限制。所以就目前来说,Lens 上大部分受到高关注的用户均是桥接了自身在其他传统社交应用平台积累的影响力。

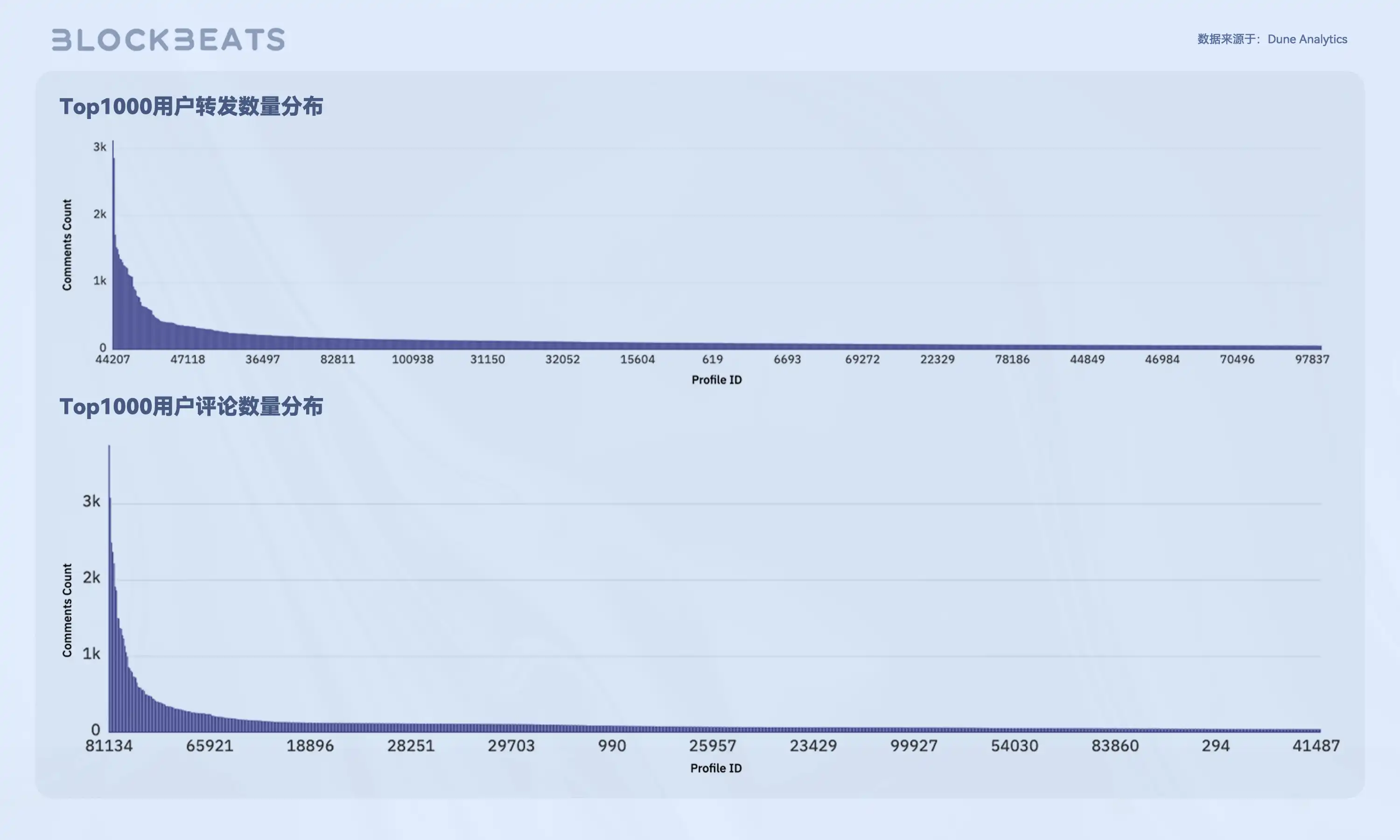

相较于关注行为,转发和评论行为带有更强烈的交互情绪,是判断用户活跃程度的主要依据。Lens Protocol 的引用模组有两个衍生行为,即转发(Mirror)和评论(Comment)。应用可以基于转发模组开发出类似内容推广的用例,用户可以通过转发行为从内容发布者(品牌或广告商)那里获得推广费,Lens 生态的 Mad Finance 就采用了这个逻辑。而评论模块则可以实现内容共创的用例,比如用户可以通过发布动态来开启一个故事,其他用户则通过评论行为进行接续创作,为故事创作不同的分支和结局并将其铸造成 NFT,比如 Lens 生态的 Writer Together。从转发数据上看,截至 2022 年,Lens 上有近 37 万次转发,共计 1.8 万个图谱 NFT、8 条动态被转发。其中,转发次数最多的前 1000 名用户共有 13.6 万次转发,占总转发数的 37%,而前 500 名图谱 NFT 共有 13.1 万次转发,占比 35.5%,呈现出比发布动态和关注行为更为明显的指数下降趋势。

而与转发行为相比,交互情绪更为强烈的评论行为则还要再极端一些。截至 2022 年底,Lens 上有超 30 万条评论,共计 1.47 万个图谱 NFT、8.7 万条动态被评论,较转发行为略有下降,其中前 1,000 名用户(按评论次数排名)共评论 14.3 万次,占总评论数的 46.23%,前 500 名共评论 11.3 万次,占比 36.7%。可见,Lens 上的真实活跃用户并不多,大部分深度交互都集中分布在少数用户身上,同样说明了 Lens 目前没有足够多优质内容去提升用户的活跃度和留存率。

在 Wen3.0 创作者经济模型下,转发和评论并不是交互情绪最为强烈的行为,因为它们大部分情况下并不直接涉及经济层面的问题,而 Lens Protocol 的收藏模组则是专门为这一层面的交互行为所设计。图谱 NFT 持有者在发布动态后,喜欢的用户可以对其进行收藏(Collect)并铸造一个收藏者 NFT 作为链上证明,其元数据同样直接指向图谱 NFT 和内容链接。基于收藏模组的开发可以是打赏创作者、免费或限时限量收藏特定权益证明(如会员资格)等。收藏行为作为 Lens 交互情绪最强烈的行为,是判断平台内容质量的主要依据。

从收藏数据上看,截至 2022 年底,Lens 上有超 113 万次收藏,数量远超评论和转发次数,但仅有 2.5 万个图谱 NFT、7.67 万条动态被收藏,数量与转发和评论行为几乎相同。前 1,000 名收藏者(按收藏数量排名)共有 97.8 万次收藏,占总数的 86.43%,前 500 名共 68.4 万次收藏,占比 60%。其中,仅第 1 名收藏者就有 30 万次收藏,占比 26.5%,排名稍微靠后的收藏者则只有数十次收藏,呈现出最为极端的指数下降。可见,尽管 Lens 上的收藏数量较大,但具有收藏或付费价值的内容并不多,大部分用户并没有参与收藏行为,普通创作者目前仍无法获得经济收益。

当然,Lens 生态缺乏优质内容的现状并不是因为没有良好的底层设计和交互逻辑,作为刚上线半年且未完全开放的社交协议,Lens 上还有大量专注富媒体内容生产的应用没有完成开发,这极大的限制了 Lens 生态里优质内容的生产。但这也从侧面反映出了内容生产对于创作者经济的重要性,Lens Protocol 通过底层设计为应用带来了很好的社交属性和可组合性,但优质内容才是推动用户进行深度交互、成为创作者真实粉丝的前提,是创作者经济的基石和根本。我们认为,随着时间推移,在更内容应用面向用户开放后,Lens 生态的内容质量和经济效益将得到极大的提升。

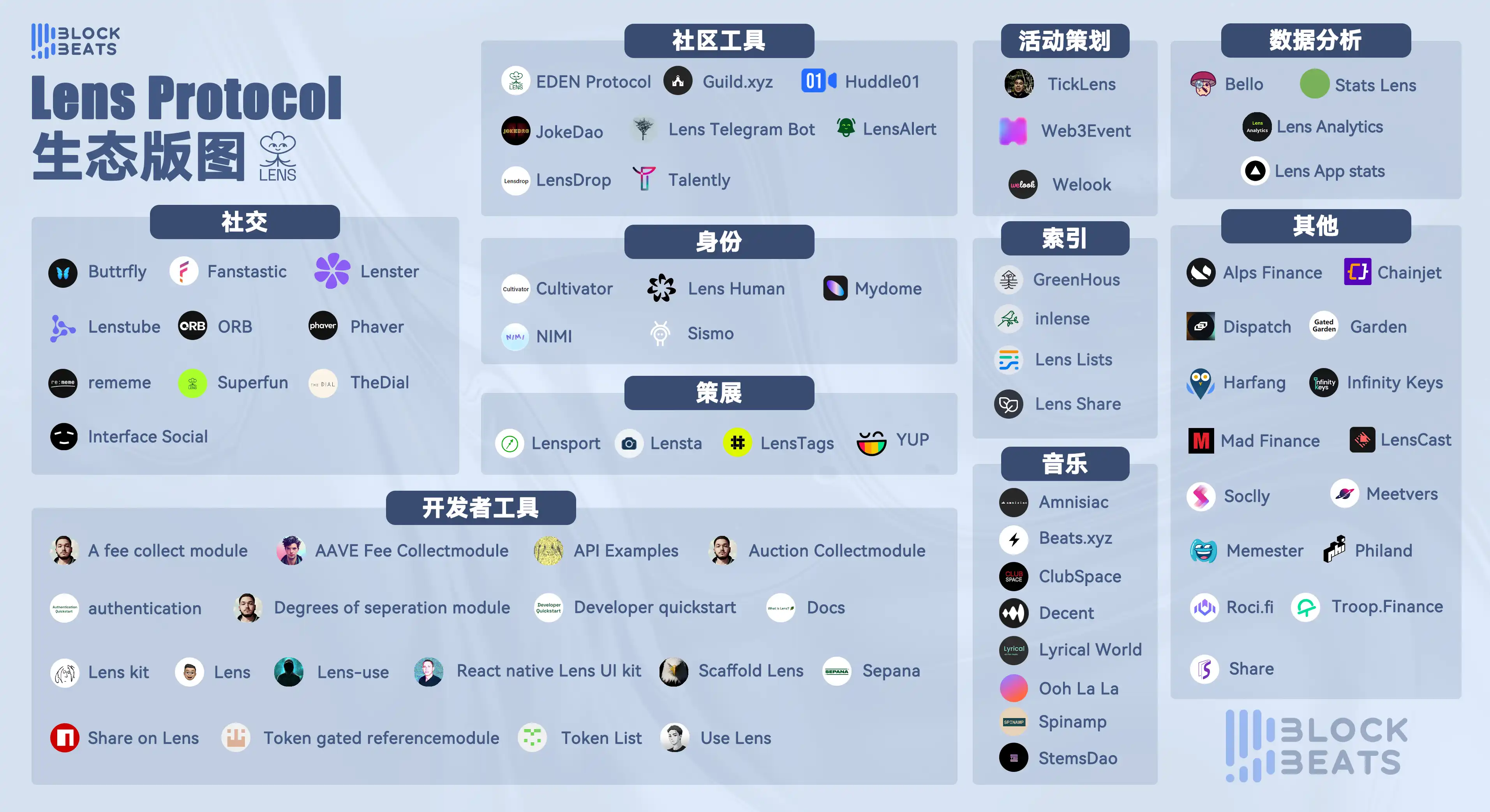

Lens Protocol 生态概况

目前,Lens 生态已经有上百个项目其底层技术上构建各类应用程序,涉及社交、策展以及音视频内容等。其中大部分已上线的应用均为社交类应用,音视频内容应用相对较少,主流应用有 Lenster、Lenstube、Lensport 和 Iris 等,本节选取了 Lens 生态在社交、内容以及策展等方面具有代表性的应用以作展示。

Lenster,Lenster 是目前 Lens 生态最主要的应用,大部分用户与 Lens 协议的交互行为均在该应用内完成。Lenster 的用户界面与 Twitter 相似,是一款去中心化且无许可的社交媒体应用,用户可以在 Lenster 上连接其他用户的图谱 NFT,或者加入各类社区进行评论、共创、治理等互动。普通用户可以随意浏览 Lenster 上的内容动态,但想要与其进行交互则需要持有图谱 NFT。

Iris,Iris 是一款创作者社交平台。用户可以在 Iris 上共享原创和转载的内容,并发展自己的社区,用户则通过支付订阅费用来关注创作者。另外,创作者在发布动态时可以设置内容的可见范围,并为其设置「仅关注者可见」等限制逻辑。

LensTube,LensTube 是一个去中心化视频共享平台,旨在成为 Web3.0 的 Youtube。LensTube 的视频内容存储在去中心化视频存储设施 Livepeer 上,用户可以基于图谱 NFT 与自己的粉丝分享和欣赏视频,并通过打赏、收藏等方式获得来自社区的奖励收益。

Share,Share 是一个写作平台,作者可以在这里发布书籍、文章和其他图文内容,并铸造为 NFT,读者可以通过关注、打赏等行为与喜欢的作者互动。用户在关注作者后,其最新作品将出现在用户的文章动态中,用户也可以通过「探索」页面浏览和搜索热门文章。

Teaparty,TeaParty 是一款社区策展应用,旨在帮助创作者推广自己的创作内容,其功能分为 TeaParty Hosts 和 TeaParty Guest。其中,TeaParty Hosts 主要针对创作者和广告商,只有当用户的转发在获得点赞和收藏后才需要向该用户支付费用。TeaParty Guest 则针对普通用户,通过转发优质内容以获得奖励。这样,推广方的成本效益和平台上的内容质量都能得到提升。Teaparty 采用的「社区策展人」概念也是 Web3.0 创作者经济最具前景的一种经济模式,下文将进一步展开。

五、社交应用链发展概况:实验性大于实用性,不同底层逻辑百家争鸣

虽然在机制设计上非常突出,但 Lens 仍然面临着不少技术层面的挑战。像社交这样高频、高粘度的应用场景,对用户体验的要求极高,而 Lens 基于 NFT 的交互逻辑导致用户需要频繁调用钱包,大大降低了用户在使用时的流畅度和体验感,也为应用在移动端的推广增加了难度。

另外,尽管 Lens 已经选择了结算速率更快、Gas 成本更低的以太坊侧链 Polygon 上,但作为协议层项目的 Lens 仍需要与 Polygon 生态的 DeFi、NFT 等应用竞争 Gas,这也导致在网络拥堵时,Lens 用户需要支付更高的 Gas 成本以加快一个简单的关注行为,这对一个社交网络来说是致命的。

那如何解决高交互成本的问题呢?行业在 2022 年下半年逐渐有了答案。9 月,主流去中心化交易平台 dYdX 宣布迁移至 Cosmos 生态,并基于 Cosmos SDK 打造一条独立应用链,随后「应用链」的概念再次有了热度。简单来说,应用链就是专门针对单个应用或用例打造和优化的区块链,在这个链上往往只有一个或一类应用。这样,不同类别的应用不仅不需要再就 Gas 费用相互竞争,还能获得来自底层链的优化加持。

应用链即继承了区块链去中心化的优势,又解决了通用区块链结算速率低、Gas 成本高的问题,对于金融、游戏以及社交这类交互次数频繁、速率要求较快的应用来说,是非常理想的解决方案。此前,许多 GameFi 应用就已陆续搭建了自己的应用链,比如 Axie Infinity 搭建了以太坊侧链 Ronin,Crabada 搭建了 Avalanche 子网 Swimmer Network 等。

因此,对于 Lens 来说,打造一条针对社交与内容优化的应用链或许是一个更好的选择。而在该领域,目前已经有一些项目在做尝试,主要有 DeSo、CrossBell、Farcaster 等。它们分别针对 Web3.0 创作者经济不同的方向进行了自己的优化和探索,本节将通过进一步的研究,对这些探索方向进行利弊分析。

DeSo:用 Social Token 刺激社交经济

像以太坊这样的通用区块链,必须通过虚拟机运行智能合约等一切功能,同时采用无限状态,存储数据,随链上交易不断增长。DeSo 则支持其应用在裸机上运行特定的社交功能,并采用有限状态,存储数据的规模可以基本保持不变。目前,大部分 EVM 以及可以运行智能合约的区块链,每存储 200 个字符就需要花费约 0.25 美元的成本,而据官方文档称,采用有限状态的 DeSo 存储成本几乎为零。

目前,DeSo 生态应用上的内容均会存储在 DeSo 链上,包括用户的配置文件、帖子及其评论、点赞和关注、用户间的私人消息(端到端加密)、所有链上 Token 的交易活动等。而尽管团队不断强调 DeSo 的存储能力,原始图像和视频这些大型文件仍然是存储在中心化服务器中。

另外根据官方文档,DeSo 允许其节点在同步时构建自定义索引,较通用区块链结算时间可以上升几个数量级,一个简单的例子就是更新用户名的交易。在通用区块链上,节点需要检查当前该用户名是否被其他用户持有,然后才能通过交易,成本高昂。相比之下,DeSo 则可以通过访问裸机来进行查找,只需创建一个简单的键值索引,廉价且高效。基于内容和行为上链,DeSo 借用了以太坊发行 ERC-20 Token 的概念,通过让用户发行自己的 Token 以实现经济效益,主要有 Creator Coin 和 DAO Coin 两个模块。

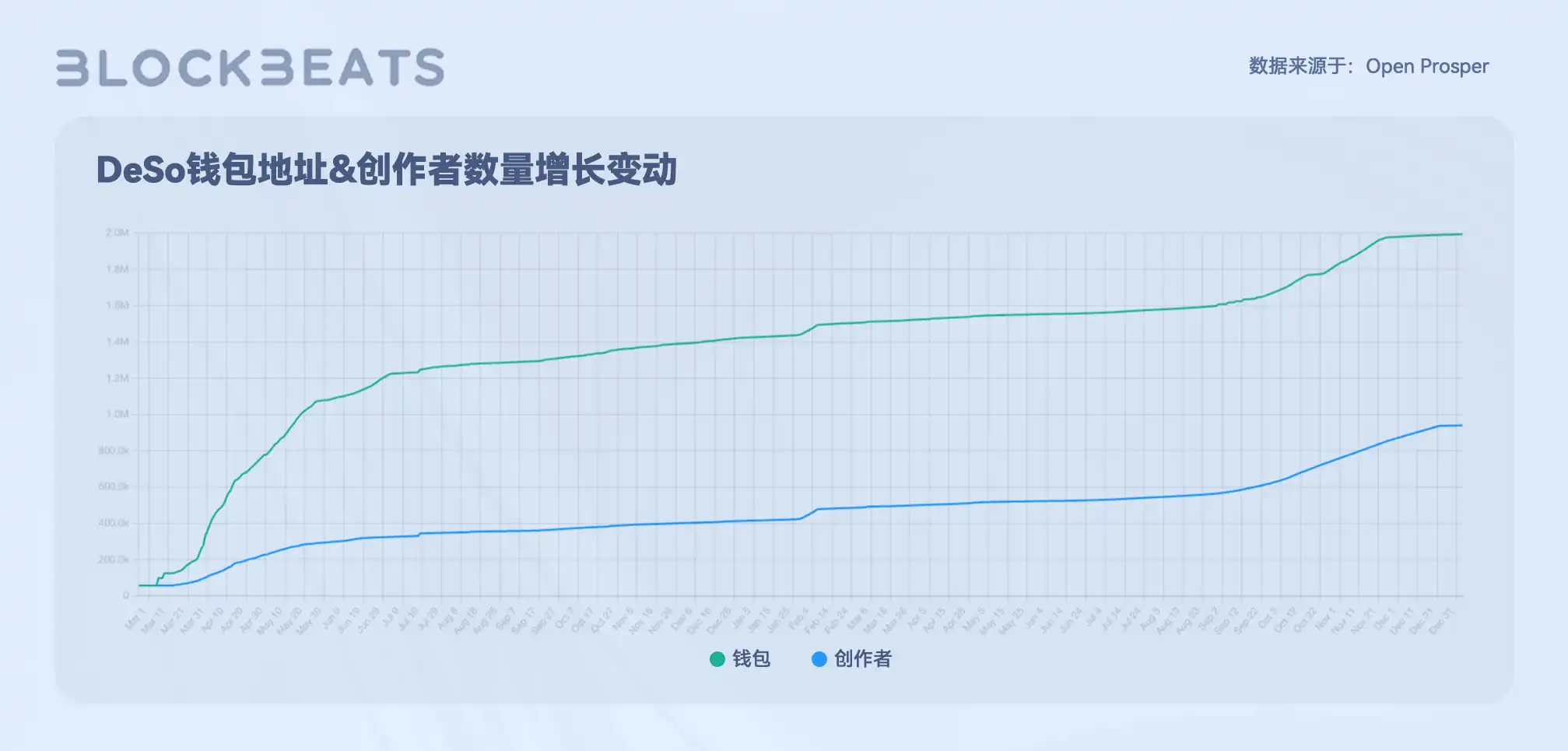

1. DeSo 生态数据分析

从用户地理分布上看,DeSo 的大部分用户来自北美地区,占比接近一半,这也是目前大多数社交应用链普遍存在的一个用户分布特征。以硅谷为中心的北美 IT 产业在 Web2.0 时代就是探索社交媒体平台的前沿阵地,通过 Facebook、Twitter、YouTube 等内容社交媒体平台,控制着该领域的绝对制高点。在这种技术和文化氛围的影响下,北美地区再次成为了探索 Web3.0 内容社交基建的先行部队。

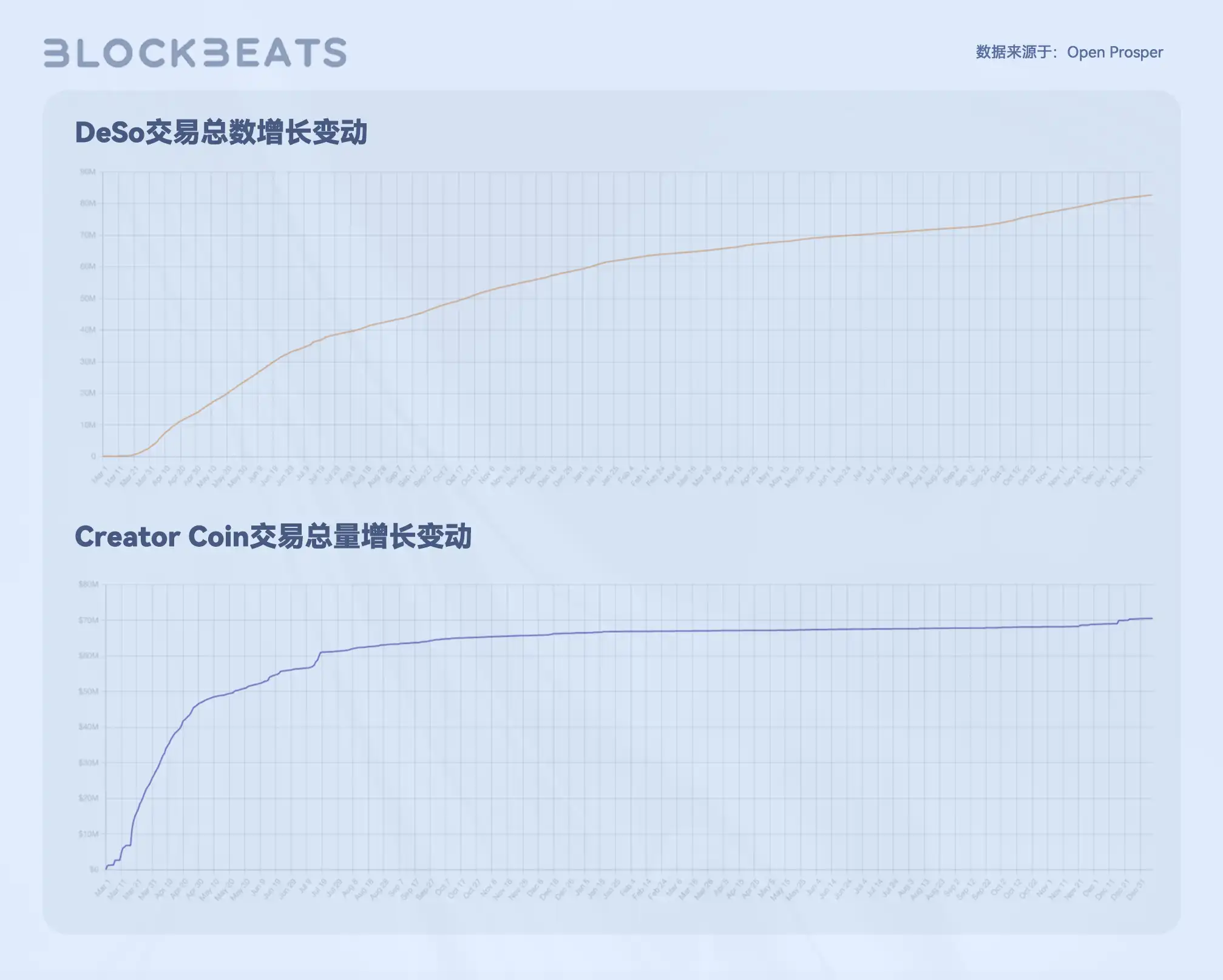

根据 DeSo 官方公布数据,截至 2022 年底,DeSo 链上的总交易数量超 8,000 万次,区块高度 19.7 万,月均活跃用户 11 万人,平均交互成本 0.00003 美元。从时间分布上看,交易数量呈稳步增长,且增速在 9 月后加快。从 Creator Coin 交易数据看,截至 2022 年底,Creator Coin 的交易量总额超 7,000 万美元。从时间分布上看,大部分交易量均集中在 3 月至 6 月期间,并于 7 月后逐渐停止增长。

DeSo 的 Creator Coin 由用户通过创建个人资料(即配置文件)发行,其价格根据市场供需上下波动。用户使用 DeSo 链原生 Token DESO 购买其他个人社交代币,交易不涉及 AMM 等 DeFi 相关的机制。而 DAO Coin 则是基于 Creator Coin 改进,添加了社区治理、代币供应等新功能,由项目或组织发行。团队通过创建配置文件发行 DAO Coin,并通过配置文件实现开启和禁用 Token 的铸造、销毁,以及转移限制等。同时开发人员还可以在自己的 DAO Coin 上构建 DeFi 产品,如质押和借贷等。与 Creator Coin 相同,所有 DAO Coin 的交易均需通过 DESO Token 作为中介来完成。

在 DeSo 团队的设想下,Creator Coin 和 DAO Coin 会与用户个人的声誉直接挂钩,是一个将「社交影响力」作为资产进行交易的工具。这一创收逻辑与 Lens Protocol 的图谱 NFT 相似,拥有一定数量 Creator Coin 的用户可以访问该创作者提供的 VIP 内容。再者就是通过 Creator Coin 为用户的评论权限设置 Token 门户,并通过代币持有量对评论或私人消息进行优先级排序。团队认为,这种方式不仅可以显著减少创作者接收到的垃圾消息,还可以使 DeSo 上的互动行为更加积极。

但我们认为,通过同质化代币为创作者提供变现机会实际上并不是最好的选择。无论是在 Mirror 等应用,还是在 Lens Protocol 等协议中,都更加强调创作者直接从自己的受众社区获得经济支持,但 Creator Coin 的模式并没有在内容付费和打赏这个概念上做出明确的定义。从 DeSo 创作者数量看,截至 2022 年底,DeSo 链上共有 200 万个地址,但只有约 90 万名创作者,还有 100 多万用户甚至没有发布过一条内容。

一方面,同质化代币较 NFT 有更大的波动性,这对于追求持续性的内容创作而言是极为不利的。Creator Coin 从本质来说并非一种变现模式,因为当 DeSo 上的创作者需要使用创作经费时,很难直接通过卖出自己的 Token 进行变现,这会直接与购买其 Token 的受众发生利益冲突。因此 Creator Coin 更像是受众对创作者未来社交影响力的股权投资,创作者仍需通过其他途径进行变现。

另一方面,在当前 Web3.0 创作者经济缺乏原创优质内容的情况下,以同质化代币这种强经济属性的所有权资产作为刺激受众与创作者深度交互的模式也并不理想。因为购买 Creator Coin 只是在对创作者的未来进行投资,粉丝如果想在经济上支持创作者的创作活动,还需要另外寻找打赏渠道,无形间为受众与创作者的互动添加了两道门槛。因此就目前而言,Creator Coin 仅是 DeSo 用户买卖和炒作的资产工具。

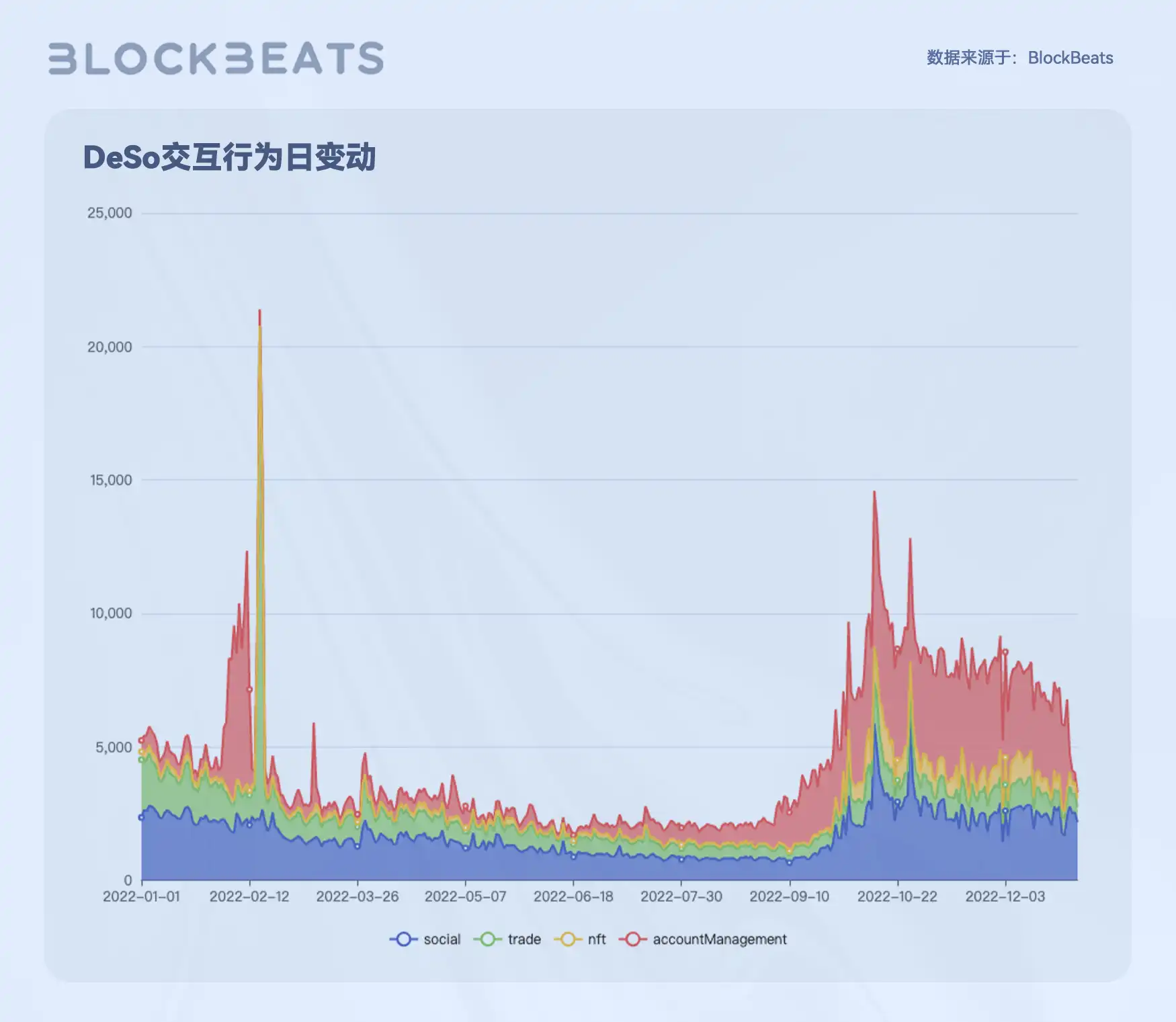

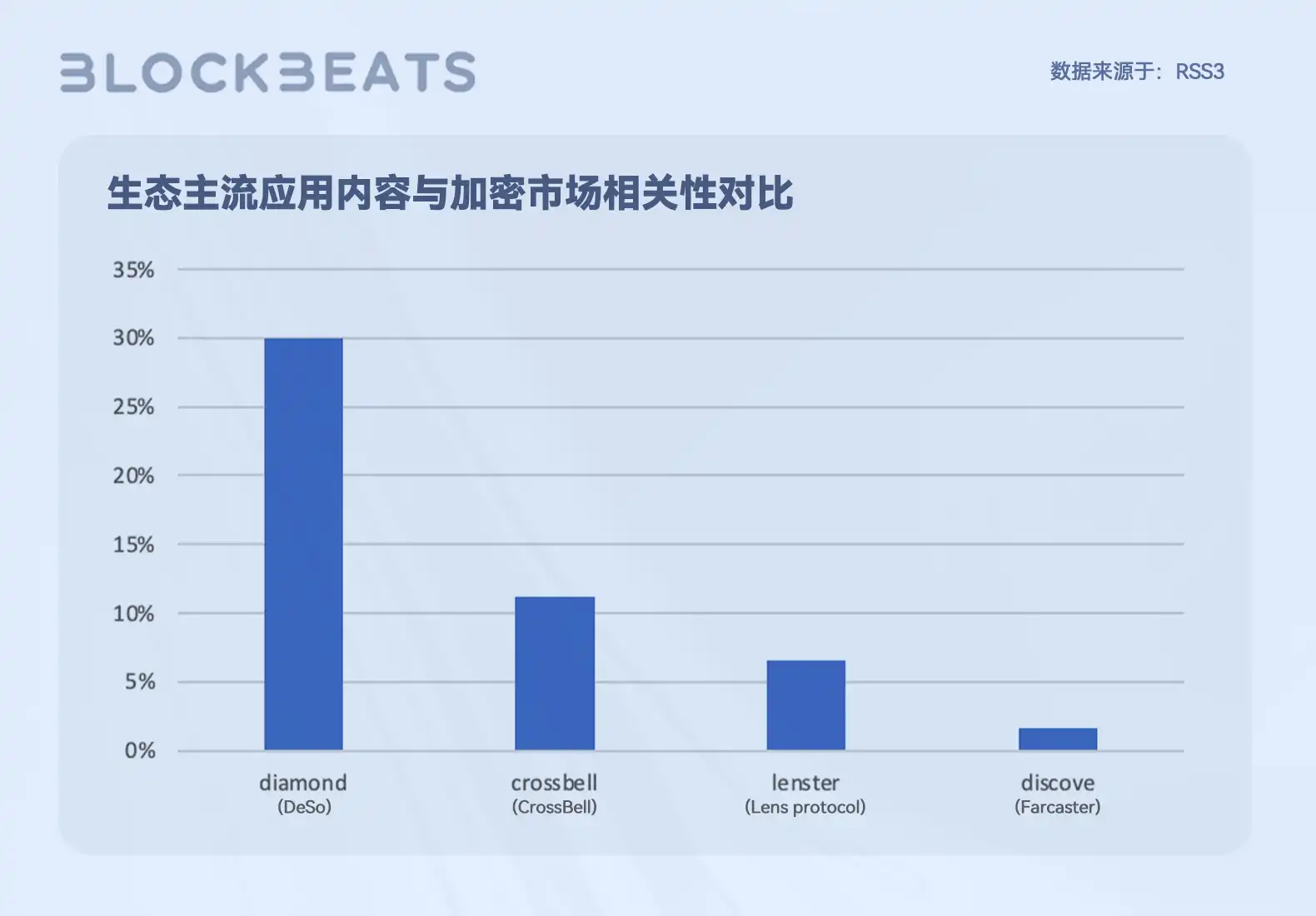

从 DeSo 的链上交易行为看,目前,DeSo 链上的主要交互行为包括账户管理、社交互动、Token 资产交易以及 NFT 铸造和交易。其中,账户管理的内容包括 Creator Coin 和 DAO Coin 的发行和管理,以及 Token 的转移和分配。这样一来我们便发现,其实整个 DeSo 链上的行为都与内容生产没有太多的关系,而是基于天花乱坠的 Token 进行买空卖空。与交易行为相比,社交行为的占比甚至不到 10%,这一点我们也可以通过 DeSo 主流应用 Diamond 上的内容数据进行佐证。

BlockBeats 抓取了各生态应用的内容样本,并通过「Token」、「Coin」、「Airdrop」、「$TOKEN」等关键词对内容进行了加密市场相关性分析。如下图所示,Diamond 应用近 30% 的内容与加密市场投资直接相关。相比之下,CrossBell、Lenster 以及 Farcaster 的主流应用 Discove 上的内容则相关性较低,其中 CrossBell 内容由于大多从 Twitter 桥接,因此相关性相对较高,但也控制在 10% 左右。

可见,在 Web3.0 创作者经济领域,Social Token 并不是解决创作者变现的有效途径。它的波动幅度大,打赏模式不清晰,且更容易诱发用户的炒作行为,而将生态里的内容创作带离创作者经济的轨道。

2. DeSo 生态概况

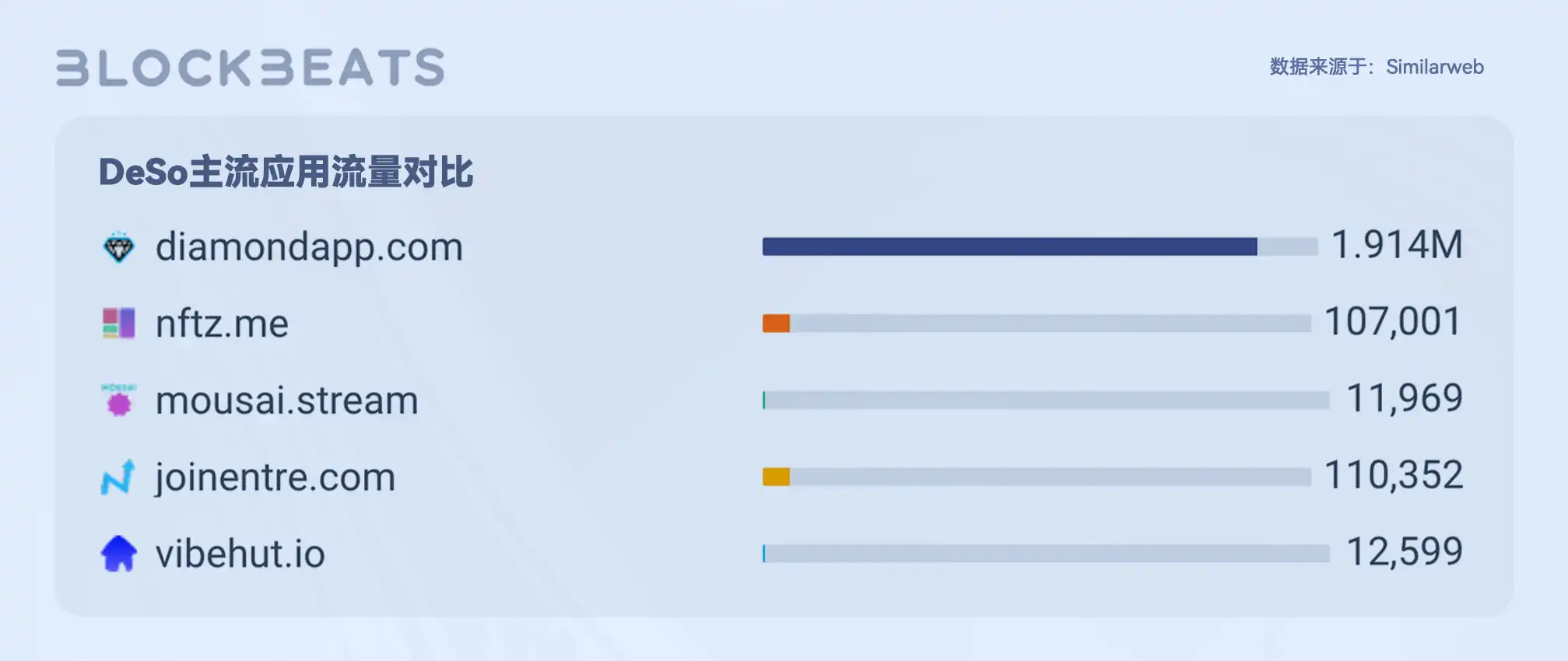

虽然根据官方文档,DeSo 生态已有近 200 多个应用和开发团队,但据 BlockBeats 不完全统计,目前其生态内相对成熟或者仍然活跃的应用其实屈指可数,大部分项目已经停止开发。其中,最主要的应用有 Diamond 和 NFTz 等。

Diamond,Diamond 是 DeSo 生态的最主要应用,和 Lenster 一样,DeSo 链上的大部分交互行为都在这里完成,当然,其最主要的功能还是充当用户购买 Creator Coin 的渠道。用户可以在 Diamond 上发布内容动态,并通过评论点赞获得钻石代币,用户也可以通过邮箱注册 Diamond 帐号。另外,Diamond 还设有一键铸造和购买 NFT 的功能,但有意思的是,用户甚至不需要钱包即可铸造和购买。BlockBeats 还注意到,Diamond 上内容的时间分布出现了以月为单位的空缺,而大部分有内容的时段里,内容的产出也几乎为个位数。

NFTz,NFTz 是 DeSo 生态的 NFT 交易市场,旨在通过去中心化社交图谱来合并分散的 NFT 社区。NFTz 的「区域」功能允许创作者和收藏者自定义 NFT 的营销,用户可以将 NFT 添加至画廊展览,或者将自己的区域转换为应用程序,并在此基础上构建自己的社区。同时团队推出了 IPFS 支持和持有者页面功能,用于显示不同 NFT 的持有者列表,NFTz 的首页则提供了 NFT 市场的统计数据,以供交易者做交易决策判断。

CrossBell:桥接 Web2.0 应用内容

Crossbell 是由开发 RSS3 的 Natural Selection Labs 团队为解决用户数据所有权打造的产品,是一条兼容 EVM 且嵌入特定智能合约的社交应用链。Crossbell 在定位上和 Lens Protocol 类似,但更加强调改变社交平台的数据控制和资本化方式。其「角色」(Character)功能类似 Lens 的图谱 NFT,是用户在 Crossbell 中进行交互的基本单位,每个角色都是一个 NFT,用户需要在进入 CrossBell 时连接以太坊钱包以铸造角色 NFT。CrossBell 上的所有用户行为都会以资产化的方式储存,并与角色 NFT 进行关联,这意味着这些行为将需要用户连接钱包并确认交易,而 CSB 则是 CrossBell 的原生 Token,用于支付这些链上交互的 Gas 成本。

目前 CrossBell 刚上线不久,尚未引入应用到生态内进行开发,面向用户的产品是团队自己开发的同名社交应用。该应用包括 xFeed、xLog、xShop 和 xSync 四个主要功能。其中,xLog 功能类似一个开源博客平台,用户通过该功能在 CrossBell 发布原创内容。在用户发布一篇博客文章后,与其相关的一切社交数据,包括配置、关注、评论等都会和文章一起存储在链上,由内容发布者拥有和控制。xShop 功能主要供用户交易角色 NFT,该功能目前尚未开放。

xFeed 是用户主要的交互页面,用户可以在这里看到自己关注的创作者所发布的内容,并探索其他经过「编辑选择」的内容。这里的编辑选择是指社区成员手动选择出的推荐内容,团队之后也会推出「流行趋势剧院」等功能,奖励用户的编辑行为。该功能与「社区策展人」的概念相似,下文将做进一步展开。

xSync 则与 xLog 相对,是 CrossBell 用于桥接用户在 Web2.0 平台所生产内容的功能,也是 CrossBell 最主要的功能。在官方文档中,团队将 Crossbell 定位为帮助用户建立起与 web2.0 内容平台平行的内容世界,通过将 Web2.0 内容转移至链上,把内容的所有权交还给用户。而为了收集来自 Web2.0 的数据,除了开发生态内应用,CrossBell 主要依赖同步功能,帮助用户在链上自动同步他们在社交媒体上生产的内容。

从用户地理分布上看,CrossBell 呈现出与 DeSo 相似的特征,即北美尤其是美国地区用户居多,占比 36.42%。而不同的是 CrossBell 还有许多来自亚洲地区的用户,占比近 38.5%,其中中国香港地区的用户最多,占比 19.76%。

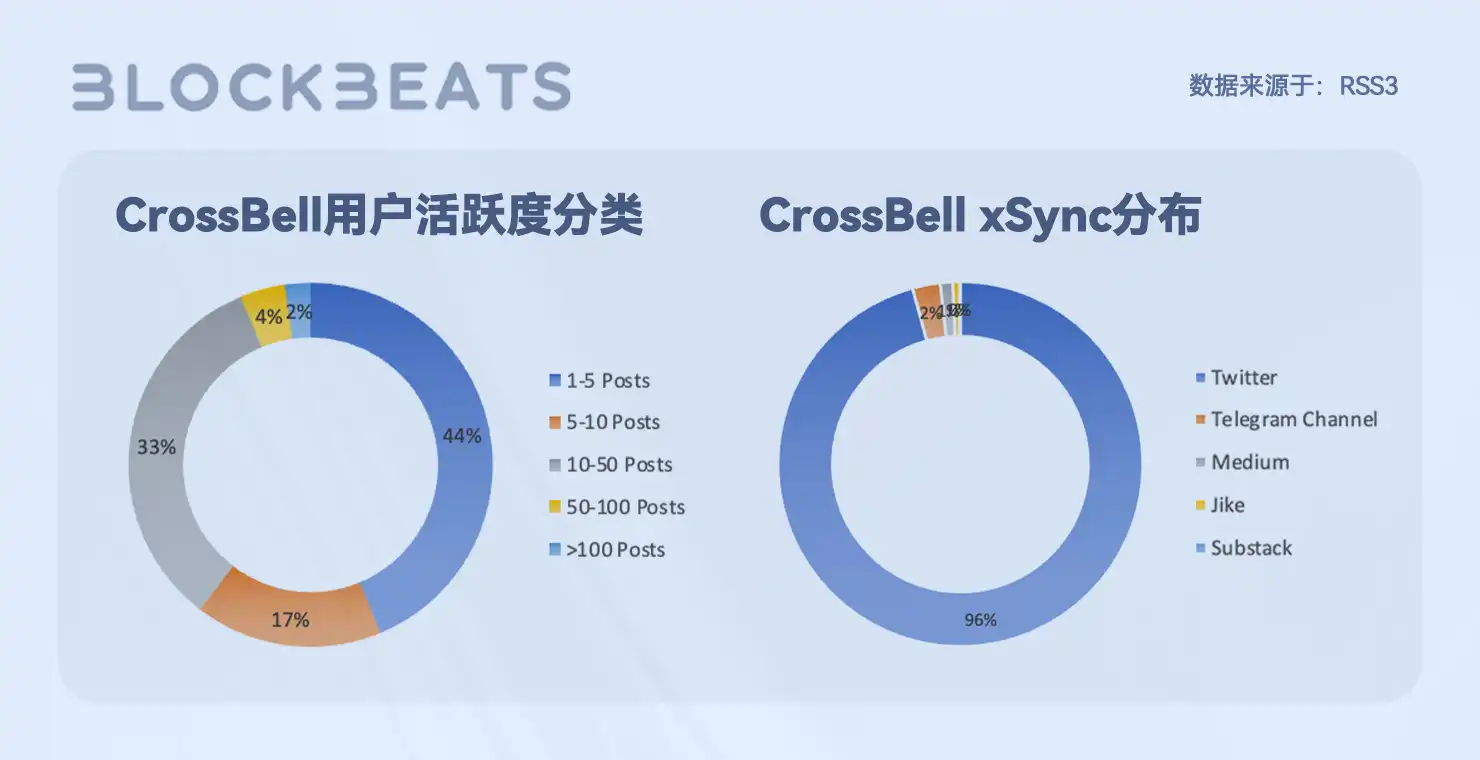

因 CrossBell 刚上线不久,较其他社交基建而言还很新,因此不适宜从时间分布上分析其数据。但我们仍然能从用户的不同分类中,窥探其桥接 Web2.0 内容这一策略的成效和利弊。截至 2022 年底,CrossBell 共有 Characters 总数 4.38 万个,其中通过 xLog 发布的原创内容共 1254 条,通过 xSync 同步的内容则 3.2 万条,远多于原创内容。从用户活跃度看,有 33% 的用户发布了 10 到 50 条动态,表明有相当一部分用户愿意通过 CrossBell 实现内容的所有权。

从同步内容来源看,CrossBell 96% 的内容来自 Twitter,而像 Medium、Substack 等深度写作平台的内容并不多,这一定程度上也是因为 CrossBell 当前的大部分用户群体均来自推特加密社区,在这个层面上,目前 CrossBell 更像一个 Web3.0 的推特。当然,随着用户多样性的增加,来自不同平台的内容占比也会相应增加,并发挥 Web2.0 内容聚合器的作用。

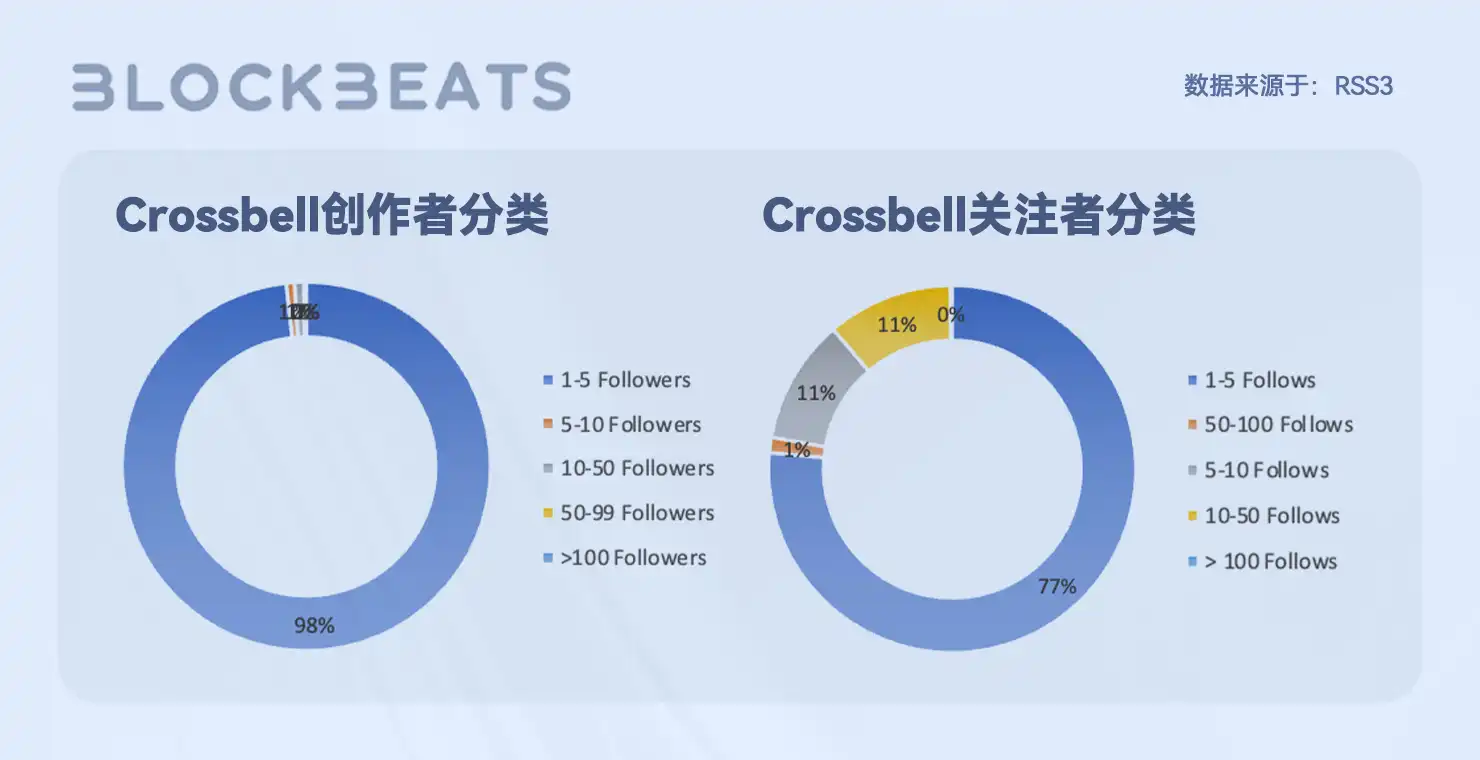

一方面,因为 CrossBell 目前更强调内容所有权,因此缺乏像 Lens 那样辅助创作者和受众进行深度互动并构建社区的模块设计,这也导致了 CrossBell 平台用户互动的积极性并不高,而是更多将其视为一个内容存储介质。截至 2022 年底,CrossBell 全链的点赞总数仅 2051 次,而交互情绪更强烈的评论行为则只有 1217 次,较从 Web2.0 桥接过来的内容数量相比非常稀少。

另一方面,用户很多内容已经在 Web2.0 平台进行过交互和分发,用户往往不会再对桥接至链上的内容进行二次交互,这也是导致点赞、评论等深度互动行为较少的原因。而由于 CrossBell 并不能桥接用户在 Web2.0 的社交关系和图谱,用户需要在 CrossBell 上再次构建自己的社交关系,因此从关注数据上看 CrossBell 目前仍处于图谱资产的生产阶段。截至 2022 年底,CrossBell 上大部分用户都只有不到 5 个关注者,自身也只关注少数其他用户,尚未形成网络效应。

但我们认为,CrossBell 更大的价值并非通过促进深度交互为创作者提供变现能力,而是以较低的成本和较快的速率从 Web2.0 应用桥接内容,充当用户进入 Web3.0 创作者经济的门户。在 Web3.0 创作者普遍缺乏内容的情况下,CrossBell 提供了一种快速且必要的扩充生态内容的方式。

Web2.0 最大的问题在于应用门户,用户向浏览不同平台上的内容,就必须在应用间不断跳转。而在强调社交属性和可组合性的 Web3.0 创作者经济生态,内容则能更加容易地实现聚合和分发,CrossBell 作为 Web2.0 内容聚合器,一定程度上是为 Web2.0 应用提供了可组合性。在此基础上,生态内的其他应用或协议便可以对其进行可组合性开发,让 Web2.0 的内容生产者感受 Web3.0 的技术优势,并逐渐吸引更多 Web2.0 优质创作者成为 Web3.0 的原生内容生产者。

Farcaster:高技术门槛筛选优质社区

Farcaster 一个是去中心化社交网络,严格意义上说并不是一条应用链,而更像一个类似邮箱的多客户端开放协议。用户可以在其上构建客户端应用程序来在 Farcaster 网络上广播消息,以及读取来自任何用户的消息。和前文提到的多数社交基建相似,Farcaster 用户可以自由地在应用程序之间移动其社交身份和图谱,开发者也可以自由地在网络上构建带有新功能的应用。

Farcaster 的技术组成分为链上注册表(On-Chain Registry)与链下主机(Off-Chain Hosts)两个部分。其中,用户可在链上注册表中申领具有唯一性的用户名,用于存储用户的主机 URL,并用作 Farcaster 网络的 DNS 域名系统。用户想要阅读其他人的消息时,可以向注册表询问他们的主机 URL,然后直接从自己的主机访问消息。注册表则设有一系列安全措施以保护用户的安全与隐私。

链下主机则用于存储用户的社交数据,用户可以通过私钥签名在任何网络服务器上托管自己的内容,其中托管形式有自托管和使用托管主机两种方式。自托管用户需要配置更多的基础设施才能实现算法摘取信息流等复杂功能,虽然功能有限(仅可发送消息以及读取用户私信等),但对于 Farcaster 网络来说,自托管可以确保其用户始终能够在没有网守的情况下发送和接收消息,是网络去中心化的前提。而选择托管主机则可以简化消息接收的流程,获得更好的用户体验,但尽管如此,Farcaster 依然有着较高的用户门槛。

1. Farcaster 生态数据分析

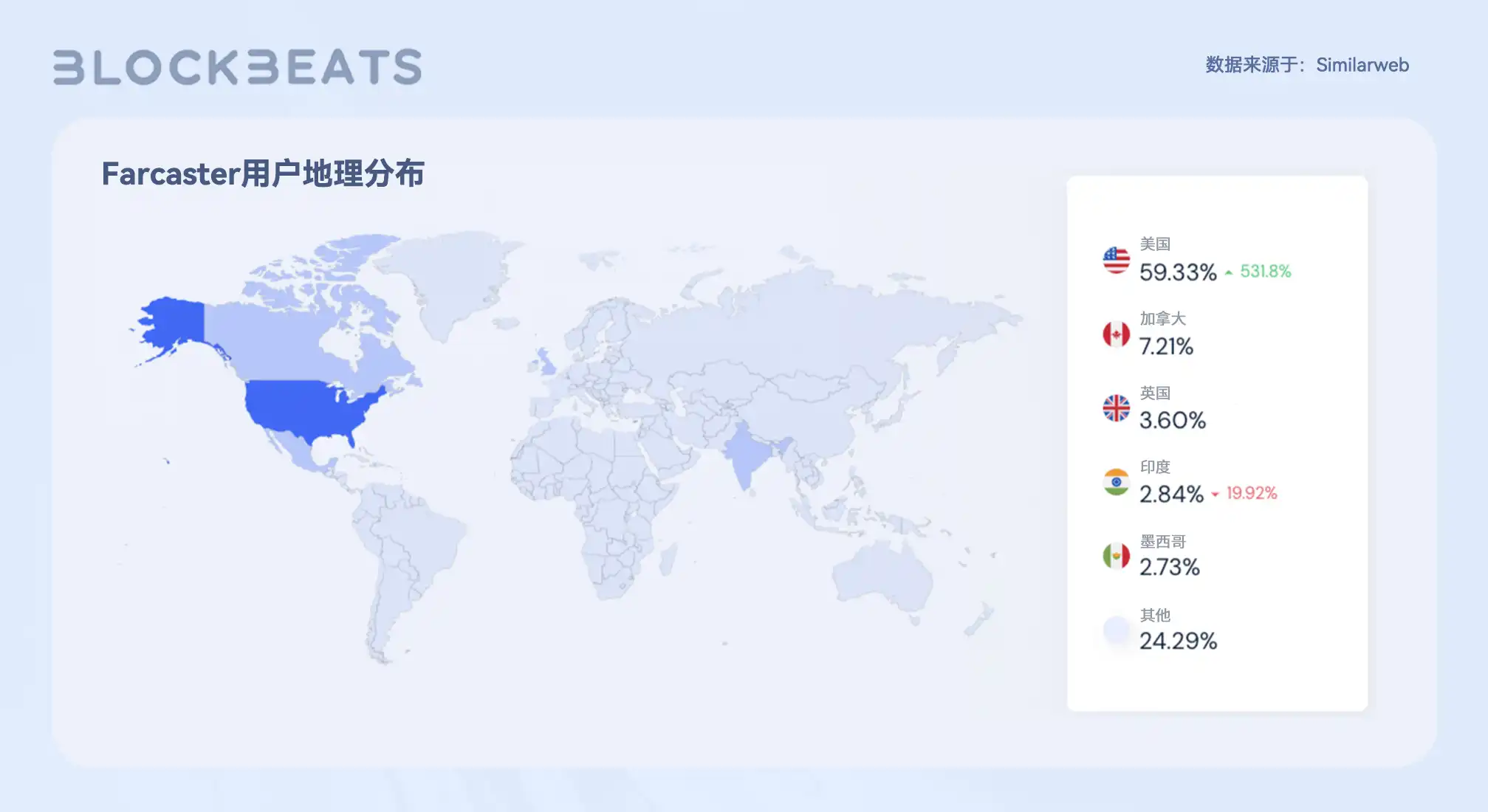

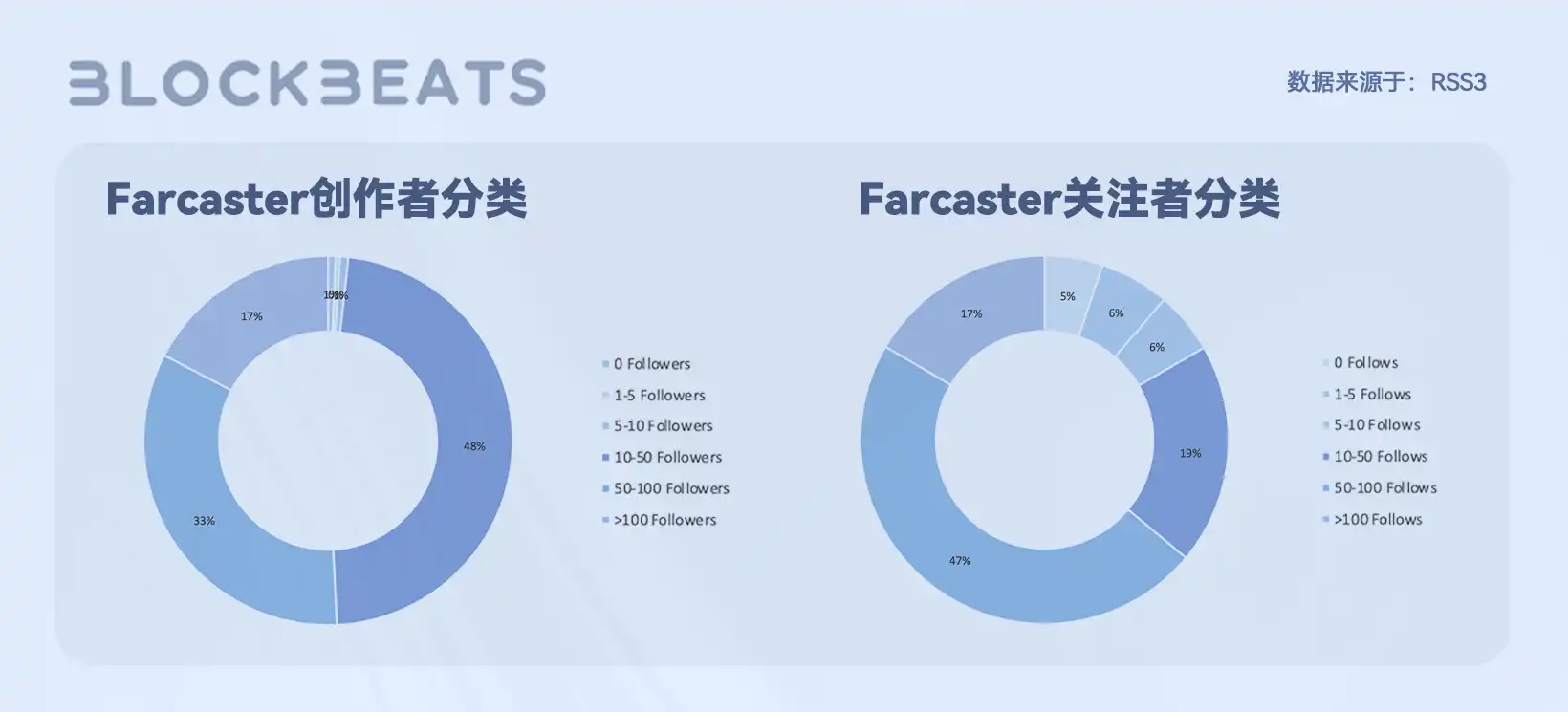

从用户地理分布上看,Farcaster 的用户同样高度集中在北美地区,占比超 66.5%,其中美国地区用户占比 59.3%,加拿大地区用户占比 7.21%。而其他来自英国、印度和墨西哥等地区的用户群体则占比均在 3% 左右。

Farcaster 较前两者有着较大的不同,而与 Mastodon 有着更多相似之处。Farcaster 较高的用户门槛为其生态筛选出了极其优质的用户群体和内容创作者,他们本身就带有较好的文化和技术水平。截至 2022 年底,Farcaster 总用户 7800 余人,月活跃用户约 3300 人,并以每周新增 260 人的速度在增长。

从内容数量和质量上看,Casts 总量超 36.8 万条,每日平均发布 2500 条,其中评论总数 24.9 万条,转发总数 57.8 万次,用户总反应(Reacts)85.7 万次,是所有 Web3.0 创作者经济中用户质量表现最优异的项目。从用户持续交互时长看,58% 的用户在 Farcaster 生态停留超过 3 个月,停留时长超 1 个月的的用户占比则达到了 89%。从时间分布上看,Farcaster 网络用户始终保持持续稳定的增长,并在 9 月份展现出一定的网络效应。

尽管 Farcaster 并没有为用户设置与创作者变现相关的经济模块,但仍然吸引了优质的内容和用户群体。BlockBeats 发现,Farcaster 用户的资产净值普遍较高,截至 2022 年底,Farcaster 用户共链接 7087 个钱包地址,钱包资产总值超 7450 万美元,人均资产约 9,500 美元。

通过较高的用户门槛,Farcaster 的发展策略其实与 Clubhouse 相似,通过高质量、高资产净值的用户产生社交裂变,形成纯度更高的交际圈和更活跃的下沉社区。在这种情况下,用户的需求并非获得经济激励,而是在精神层面上得到更多满足,比如与科技、社会治理、人文历史等相关领域的专业用户进行深度互动并产生共振。这一点可以从 Farcaster 的关注数据上看出,截至 2022 年底,Farcaster 生态共有 81% 的内容发布者有 50 人左右的关注,同时 47% 的用户关注了超 50 个内容发布者,要知道,Farcaster 生态的总人数也不过数千人。

然而,在 Farcaster 这种模式下,内容发布者似乎不再符合创作者生产消费内容的定义,Farcaster 网络本身也没有在创作者经济层面作出有借鉴意义的探索,同时通过较大成本构建起的社交网络也很难实现可扩展性和规模化。我们认为,Farcaster 可以作为内容生产组建加入当前的 Web3.0 创作者经济生态,并通过与其他基础设施组建可组合性,将产出内容导入 Web3.0 内容应用,以扩充其他生态的内容。

2. Farcaster 生态概况

Farcaster 生态有近 30 款应用,均处于活跃状态,其中最主流的应用有 Discove 和 Launchcaster。

Discove,Discove 是 Farcaster 生态的主流应用之一,它允许用户和应用创建和发现由社区创建的提要,是 Farcaster 网络的主要信息流来源。Discove 强调可组合性,发布自该应用里的信息流会自动出现在其他 Farcaster 生态应用中。随着 Farcaster 网络的发展,将有更多应用数据源和工具可用于在 Discove 上创建提要。

Launchcaster,Launchcaster 是一个共享和发现新 Web3 项目的地方,用户将自己的项目发布到 Farcaser,并用「@launch」回复自己的帖子,Launch 机器人便会回复一个 Launchcaster 链接,用户可以用其连接钱包以声明和编辑自己的页面。排名前 10 的发布将在 Launchcaster Weekly 电子邮件中发送。

第二部分:内容共创经济

2021 年 10 月,Li jin 发布了一条推特长文,在其中首次提及「创作者经济 4.0」的概念,她写道:「粉丝和创作者之间的界限模糊为社区所有权,而创作者的本质也正在发生变化,并反映出新的激励机制」。在 Li Jin 看来,创作者经济 1.0 是由个人在互联网上发布内容,2.0 是创作者依靠平台流量获得广告收入,而 3.0 是粉丝直接为创作者的内容付费,4.0 则是创作者和粉丝共同创造和积累财富。

按照 Li Jin 的划分方式,前文中分析论述的内容所有权经济便是属于创作者经济 3.0,无论是应用的交互逻辑,还是协议和应用链的底层设计,都是通过帮助创作者与受众建立深层次的绑定来为创作者带来收入。但我们发现,虽然 Web3.0 为创作者和受众带来了所有权以及可组合性,但由于缺乏优质内容作为支撑,其优势并未得到充分的展现。可以说,没有内容的 Web3.0 创作者经济是绝对不完整的。

如何生产更多优质内容,是 Web3.0 创作者经济需要思考的又一主要问题。我们认为,当前 Web3.0 创作者经济之所以缺乏内容,是因为创作者尚未找到与 Web3.0 技术相匹配的内容生产方式。在 Web2.0 时代,内容平台塑造了「流量决定分配」的逻辑,创作者与受众之间形成了生产和消费的关系,因此内容生产多以个人或团队这样中心化的方式完成,与社区互动的需求并不强烈。而在 Web3.0 创作者经济语境下,创作者的收入逻辑转变为「社区决定分配」,受众与创作者都成为了价值的创造者,二者之间的界限更加模糊,因此 Web2.0 的内容生产方式已不再适配,需要寻找新的途径。这种途径就是 Li Jin 提出的「创作者经济 4.0」,即社区共创。

我们可以将 Web3.0 创作者经济视为创作者经济 3.0 和 4.0 的集合,前者提供技术保障,后者提供内容支撑。尽管双方都处于探索和实验的阶段,但目前关于如何进行内容共创的话题鲜有人提及。BlockBeats 经整理和访谈,总结出当前内容共创领域的三大主流趋势,分别是 NFT 成为社区共创的技术基础、小而美型 DAO 成为内容共创的驱动引擎,以及策展人成为社区成员的新身份。本部分将就这三方面趋势做进一步探讨和论述。

一、NFT 成为社区共创的技术基础

在 Li Jin 最初的创作者经济 4.0 设想中,Social Token 扮演着极为关键的角色,它是创作者社区冷启动、粉丝直接参与互动的主要工具。但经过一年多时间的探索与实验,我们发现 Web3.0 创作者经济并没有按照 Li Jing 的设想去发展。2022 年,Social Token 始终未见起色,而随着 NFT Pass 模式的兴起,Social Token 在 Web3.0 创作者经济所扮演的角色逐渐被 NFT 所取代。无论是在 Mirror、Sound.xyz 这些应用,还是 Lens、CrossBell 等底层基础设施,都以 NFT 作为交互逻辑和技术结构的核心。

在与 BlockBeta 的一次访谈中,NFT 社交协议 Atem Network 的创始人 Leo 提及了自己对 NFT 取代 Social Token 的解读。在 Leo 看来,Social Token 波动性过大,且分配相对零散,不适合追求稳定性的创作者社区。的确,同质化代币从性质上来说更适合衡量和定义权重逻辑,而设计权益逻辑则需要更为固化的资产形式。其次,无论是内容创作还是社区发展,对稳定性和可持续性的需求都高于经济效益。

虽然社区「令牌门户」(Token Gate)的概念由 Social Token 先引出,但 NFT 却展现出了更好的适配性,一方面作为权益凭证能实现更多、更稳定的可组合性,一方面又有比 Social Token 少一些经济属性,多一些文化属性,是 Web3.0 内容共创经济更加理想的选择。目前在内容共创层面,NFT 主要有基于 CC0 的再创作和作为社区共创的权益凭证两个用例。

基于 CC0 的 PFP 二次创作

CC0 并不是独创于 NFT 领域的新概念,它起源于致力于减少版权限制的知识共享 (Creative Commons, CC) 运动,由 Lawrence Lessig 于 2002 年创立。CC 旨在为世界各地任何类型的所有受版权保护的作品提供类似于开源运动中的公共许可证概念,CC 提出给创作者七种公共许可证可供选择,其中最宽松、减少版权限制程度最大的 CC0 许可在 2009 年推出,是一款专门用于放弃版权,将作品投入到公共领域的版权数字授权许可。严格来讲,CC0 并不是一份涉及双方主体的许可合同,而是一份来自版权所有者单方面的声明。既然版权归属有争议,那不如全部放弃。对于声明了 CC0 许可的 NFT 项目而言,这意味着该 NFT 的创作者和持有者都将放弃版权并开放给公共领域,这给予了市场充分的自由:任何人都可以在无需许可的情况下,可以自由地复制、传播、任意修改图像内容去二次创作,可以用于任何商业或非商业用途,无论他是否真正拥有这个 NFT。mfers 创始人 Sartoshi 在去年 2 月时发表的《what are mfers》一文中曾自述:「在我创造这个系列的时候,Punk4156 和 Punk6529 以及其他人都在谈论一件极具实验性思想的事情,那就是赋予 NFT 以 CC0 许可,这样的好处在于,创作者开放了作品的知识产权,而任何人都可以将其用于制作任何他们想得到的东西(比如二次创作成 NFT、制作商品等)。Nouns 和 Gremplin 的 Cryptoadz 采用了这种方法,这让我也乐在其中。我决定让 Mfers 也做同样的事情,在 Web3 的新世界中做一场盛大的实验。」这段话一言中的,CC0 NFT 选择直接让渡一部分甚至所有的权益给社区和持有者,破除对「再创作」、商业用途、版权和 IP 的限制的条条框框,更加能够受到社区的拥护和支持,这也与加密朋克和去中心化的精神十分契合。随着 DAO 治理和去中心化精神的普及,创作者经济生态也在 CC0 的催化中在发生转变。以知名的 CC0 NFT 项目 Nouns 为例,拍卖发售所产生的收入进入 Nouns DAO 的国库中,社区通过投票授权资金的使用。基于 Nouns 的衍生产品有上百个,其中它标志性的「方框眼镜」衍生到了多个知名 NFT 项目中,包括 CrypToadz、y00ts 等等。各个项目与 Nouns 保持独立,任何人都可以在它的基础上做衍生品拓展,无论是商业还是非商业的,无论它是否持有这个 NFT,都无需担心相关的版权问题。由此可见,CC0 NFT 的生态促进了权利的进一步分散和下放,解放了复制、传播、二次创作的限制,任何人都可以灵活地参与到一个 NFT 品牌的营销、社区管理、衍生品制作等方面。在这种模式下形成了正向飞轮,对于这些新参与者,他们有更多的创作选择,「蹭热度」的同时会激发更多的创作动机;对于原品牌方,看似在版权和 IP 等方面有所损失,但新参与者成为了某种意义上生态内的新创作者,而新创作的自传播效应也会回馈到原品牌的宣传坐享流量红利,快速积累大量注意力、资金、人才,进一步扩大原品牌的知名度和影响力。

作为社区共创的权益凭证

基于 CC0 模式的 PFP 再创作为内容共创打开了想象的大门,它为基于 NFT 形成的社区带来了更强的 IP 影响力和文化属性。在此后,许多内容创作团队都通过发行 PFP 来实现社区的冷启动,并基于 NFT 进行内容共创。而随后到来的 NFT pass 模式则又为内容共创的具体形式带来了灵感。

在兼具所有权和权益证明属性后,NFT 逐渐作为底层逻辑进入了社区内容共创的设计中去。有的项目将其作为参与社区共创的凭证,有的则将其作为内容共创平台的交互组件,而内容的生产也随不同项目的设计展现出由浅入深的共创程度。

1. 基于 NFT 合集的共创社区

借鉴 PFP 项目通过发行 NFT 合集启动和连结社区的模式,不少创作团队也通过发行 NFT 来创建自己的社区,并结合 NFT Pass 模式进行内容共创。在这一类共创项目中,NFT 兼具文化认同和权益证明两种属性,持有者既可以基于自己的 NFT 进行 CC0 再创作,也可以凭借 NFT 参与内容的生产。目前,采用这一模式的共创项目主要有 Stoner Cats、The Gimmik、The Glue Factory Show 和 Fringe Drifters 等。

Stoner Cats 是由 Chris Cartagena 和 Sarah Cole 等专业影视从业者发起的内容共创项目,团队在好莱坞等影视产业积累了多年的工作经验,参与了《玩具总动员 2》《蜘蛛侠:平行宇宙》等主流动画电影的制作。Stoner Cats 是一个围绕猫角色展开的影视剧 IP,观众需要持有 Stoner Cats NFT 才能观看该剧集。团队最初发行了 10,420 个 NFT,每个 NFT 铸造价格约为 785 美元,团队会在每引入一个新角色时再次发布 1,000 个新的 Stoner Cats NFT。

持有者除了可以基于自己的 NFT 进行 CC0 创作外,也可以参与影视剧 IP 的创造过程,主要包括对新剧集的故事元素、角色和剧情走向进行投票,并有权参观团队的幕后制作过程,比如编剧会议和角色设计会议等。另外,团队还会制作 Stoner Cats 的 IP 周边发放给 NFT 持有者。

The Gimmick 由动画工作室 Toonstar 创作,是 Solana 生态里一个效仿 Stoner Cats 的共创项目,创作团队中有来自 Stoner Cats 的成员。The Gimmik 是一部围绕摔跤手展开的喜剧 IP,融合了《南方公园》《马男波杰克》等动画剧集的元素。同样,NFT 持有者可以提前访问尚未播出的剧集,并可以在每一集的结尾进行投票,以决定故事之后的走向。但与 Stoner Cats 不同的是,The Gimmik 采取了 Free Mint 的模式,希望降低观众参与共创的门槛,创建一个更大的社区,并在未来通过其他途径进行内容变现。

The Glue Fatory Show 是一个围绕马角色展开的影视剧 IP,与前两者不同的是,该剧集中的角色均来自创作团队发行的 NFT 合集。因为角色数量众多,团队预计会制作多季节目,其中第 1 季有 6 集,每集时长 5 至 10 分钟。持有 NFT 的观众同样可以参观节目的创作过程。

Fringe Drifters 是一个基于 NFT 的科幻 IP 项目,制作团队同样来自传统影视行业,此前制作了由影星佩德罗·帕斯卡 (Pedro Pascal) 主演的西部科幻电影《Prospect》,烂番茄新鲜度 89%。目前,团队正在开发一部新的电影 IP,并希望通过 Fringe Drifters 项目为 IP 建立社区并参与共创。相较于前三者,Fringe Drifters 有着更高的共创程度,是几个项目中最具代表性的 NFT 共创社区。

不同于其他类别的影视作品,世界观设定对科幻 IP 来说极为重要,它的好坏甚至能直接决定电影是否取得成功。因此 Fringe Drifters 一方面是团队筹集资金的手段,同时也是向社区集思广益的方式。The Fringe 集合共有 9,494 个 NFT,分别由四个不同的「目的地」组成,包括 Scablands、The Void、Haze、Iris,团队为每个目的地 shedding 独特的地域风味和传说。

对 IP 感兴趣的受众可以通过铸造 Drifters NFT 来参与电影世界观的设定(比如背景故事、角色、地貌、组织和职业等),并有机会让自己的 NFT 形象进入最终的成片中。同时团队还会将自己或社区为 IP 设计的手表、飞船等道具蓝图制作为 NFT 发放给 NFT 持有者。另外,团队为社区建立了一个共创文库,将优秀的设定纳入文库中作为参考和灵感借鉴,目前,该文库已经有了令人惊讶的丰富程度。

2. 基于权益 NFT 的共创平台

上述基于 NFT 合集的内容社区均体现出一定的共创程度,而除 Fringe Drifters 外,多数项目之间都是在借鉴前者的基础上进行创新,因此共创模式较为接近。但由于每个内容 IP 都是一个独立的项目,因此从 NFT 制作、社区创建,再到变现模式探索等阶段都需要团队从零开始,对于内容产业而言,这样的效率是不具有竞争优势的。那么是否可以在众多 NFT 共创社区的基础上总结出一套相对固定的共创流程,开发出更具可拓展性的共创平台呢?答案是肯定的。目前,在这个方向进行探索的项目主要有 Shibuya 和 Mad Realities。

Shibuya 是一个去中心化的视频生产和发行平台,旨在探索 NFT 在 PFP 以外的应用场景,去年 12 月,Shibuya 完成了由 a16z 和 Variant Fund 领投的 690 万美元融资。目前,该平台的运行机制和逻辑并未开发完成,面向观众的是团队根据自身想法推出的共创动画剧集《White Rabbit》。剧集的剧情和画面制作主要由团队完成,NFT 持有者则决定故事的发展走向,模式与前文 NFT 共创社区类似。

与 Stoner Cats、The Gimmik 等项目不同的是,Shibuya 发行的是 ERC-1155 格式的「制片人 NFT」,不具有文化属性。该 NFT 除决定剧情发展走向外,还能决定持有者获得剧集碎片 NFT 的权重,并以 WRAB Token 的形式呈现,投票时间靠前和投到所获票数最高方向的持有者会可获得的更多的 WRAB 权重。WRAB Token 的持有者可以在剧集制作完成将其转化为碎片化 NFT,对作品的变现模式做投票决策。

内容创作层面,《White Rabbit》共分为 7 个章节,目前第二章已经播出,团队会在每章发行一款制片人 NFT,观众通过 NFT 对剧情的走向进行投票,而集齐 7 个 NFT 的观众则会获得额外的奖励。团队会在剧集的画面中为观众埋下彩蛋线索,主要是一个含有 NFT 奖励的地址助记词,观众通过集齐助记词以获得 NFT 奖励。另外,在结尾内容的选择中,如果观众选择了埋有彩蛋的方向,也同样可以获得 NFT 奖励。但除对剧情进行投票外,观众无法像 Fringe Drifters 那样做更多样的内容共创。

Mad Realities 是一个去中心化娱乐节目生产平台,去年 4 月,Mad Realities 完成了由 Paradigm 领投的 600 万美元融资。和 Shibuya 一样,Mad Realities 在平台层面的开发并没有完成,目前只是推出了首款相亲综艺《Proof of Love》。与《White Rabbit》相比,《Proof of Love》给予了观众更大的共创空间。

团队为《Proof of Love》发行了 3 种权益 NFT,分别代表着不同的级别。观众通过持有 NFT 参与节目的嘉宾选角、剧本策划以及制片流程,比如持有者可以在社区 Discord 中提名男女嘉宾,并由社区投票进入节目,或者在节目录制过程中为喜爱的情侣从上片场礼物等,持有最高级别 NFT 的观众还可以亲自来到拍摄现场参与录制。在每一集节目制作完成后,团队都会将其铸造为 1/1 的 NFT,并放到 Zora 上进行拍卖。拍卖所获得的资金将部分作为奖励总给参与录制的嘉宾,部分作为运营经费进入项目财库。

二、小而美型 DAO 成为内容共创的驱动引擎

我们会发现,在当前的内容共创领域,NFT 的用例与所有权的关系并不大,它更多是作为一种帮助社区参与创作的权益工具。而这种基于 NFT 权益的社区共创,程度也相对有限,往往形式和 Web2.0 互动影视剧相似,只是做剧情的选择,实际的内容生产仍由中心化团队完成。这种生产方式的问题在于,许多内容 IP 的所有权并不明确。由于内容生产过程的主体是创作团队,社区真正所有的仅是成员手中持有的 PFP 或权益 NFT,因此生产的内容 IP 实际并非社区所有,这也导致当共创内容真正开始产生收益时,团队和社区怎么分配、分配多少等问题会变得非常棘手,团队和社区之间甚至产生纠纷。

按照 Li Jin 的创作者经济类别划分,上述绝大部分内容共创项目并非严格意义上的创作者经济 4.0。仅依靠 NFT 作为权益凭证进行社区内容共创是不完整的,因为 NFT 只解决了社区互动和共创的技术基础,并没有解决内容共同所有权的问题。我们认为,NFT 在内容共创经济中更多是作为一种技术形式,用于解决互动逻辑的设计,而内容共同所有权问题则属于组织形式的范畴,在这个方面,DAO 是更为理想的解决方案。

尽管在实践过程中,DAO 的组织形式面临许多法律和治理方面的问题,但 DAO 作为实体拥有社区资产的所有权,并通过国库对社区成员进行分配,重大决策由社区通过投票决定,这种组织形式与内容共创有着极高的匹配程度,是社区进行内容共创的必经之路。同时,并不是所有类型的 DAO 都适合进行内容共创,我们认为,「小而美型 DAO」是内容共创的最优组织形式。

小而美型 DAO 在内容共创经济中的探索

在与 BlockBeats 的访谈中,SeeDAO 核心贡献者 Shawn 多次提及了「小而美型 DAO」的概念,它与「大而全型 DAO」相对,是当前 DAO 领域的主流发展方向之一。像 BanklessDAO 这样的大而全型 DAO 往往成员规模庞大、覆盖领域广泛,成员合作的随机性强,决策所需的时间长,探索的更多是 DAO 组织形式的改革和意识形态的培养。相比之下,小而美型 DAO 则聚焦单个项目或领域,以生产为首要任务,社区成员之间往往有着更紧密的联系,并通过内容或产品吸引更多参与者,从而逐渐扩大社区规模,非常适合生产效率要求较高的创作者经济。

比如,由 Diana Chen 在 Mirror 上发起的 ReHash Podcast 就是以 DAO 的形式制作的一档播客节目,该播客旨在持开放的心态去倾听和传播多样的价值观念,让不同的听众群体从中获益。持有 ReHash NFT 的社区成员可以提名和票选未来节目的嘉宾和话题。该播客以 12 集为一季,目前已播出了两季。在 ReHash Podcast 获得成功后,Rehash DAO 的成员规模也得到了扩充,并开始逐渐拓展其他内容产品。

而在音乐领域,小而美型 DAO 的这种优势更为明显,并展现为加速模糊创作者和受众之间的界限。尽管仍处于发展早期,但在过去一年,大量的音乐 DAO 如雨后春笋般不断涌现,据 Walter&Music 统计,目前已有上百个音乐 DAO 组织。音乐 DAO 普遍展现出新颖和成熟的社区建设方式,并在融合创作者和受众身份领域的探索遥遥领先,是许多小而美型 DAO 值得借鉴的发展方式。

在 Web2.0 粉丝经济中,创作者的粉丝通常受内因而非外因的驱动,为创作者或内容 IP 作出贡献。创作者或者社区对这些贡献行为并不存在经济回报,相反,成员的动机往往是更倾向于精神层面的利益,比如有机会直接与明星互动,或结识其他拥有共同兴趣的社区成员。许多音乐 DAO 都希望把这种参与性的文化遗产带到自己的社区中去,并通过 Token 通证手段来缩小创作者和受众之间的距离。不仅在文化上体现了共创与合作,也在经济上也可以更广泛地分配利益。

例如,SongADAO 就在社区中设立了多个会员级别,以同时吸引被动的经济支持者和主动的 DAO 贡献者。Song A Day NFT 的持有者可以进入专有 Discord 服务器并参与 Snapshot 投票,提名决定音乐创作者的资助以及特定歌曲内容的创作。而音乐创作者可以向社区申请创作经费,喜爱该音乐创作者的受众则可以通过各种方式为音乐创作做出贡献。普通受众也可以通过帮助 SongADAO 提高品牌价值成为 DAO 社区的成员,例如推动影视节目使用 Song A Day 生产的歌曲等。

Sone DAO 也同样设想了一个多层次的会员模式,包括同质化的和非同质化的通证。他们从哈伯格税模式中获得了灵感,Sone NFT 可以随时在市场上进行无许可交易,任何认为自己有能力创造更高经济价值的人都可以直接购买 NFT 进行创作和纳税。关于哈勃格税概念,下文将做进一步展开。

另外,许多音乐 DAO 还开发了自己的内部工具,以帮助创作者和社区成员建立内容沟通的渠道,让歌曲在公布前做进一步的共创。比如 Sone DAO 开发的音乐流媒体协议和智能音乐编辑器 Holly+,Songcamp 开发的 Discord 音乐机器人,以及 Mudd DAO 开发的生成音乐工具等。这些工具都是社区开发的外向型产品,而不是其内部运营工具,不仅可以用于帮助新用户入驻社区、促进社区目标,也能直接创造收入。

StoryDAO:探索小而美型 DAO 的规模化可能性

对于大部分内容共创社区来说,组建小而美型 DAO 都是极为理想且顺其自然的事,Shibuya 团队也曾在一条官方推文中提出了「一部电影即一个 DAO」的概念。但 DAO 这种组织形式仍处在早期探索阶段,很多共创社区的成员对如何组建和运营一个小而美型 DAO 并不了解,这也是许多 DAO 社区陷入治理和运营困境的主要原因。在这种情况下,内容共创很难通过 DAO 的模式实现规模化生产。而 StoryDAO 便是基于这种潜在需求,将小而美型 DAO 展现出的优势延伸到内容 IP 创作中来,并以平台的形式让其实现可拓展性和规模化。

Story DAO 是一个专注于故事 IP 的内容生产平台,旨在改变 IP 的创建和所有权方式。团队希望通过构建一个开放的好莱坞式制作平台,释放每一位创作者和影迷的潜力,并将他们团结成共创社区,共同拥有像星球大战那样具有高度文化相关性的故事 IP 版权。

StoryDAO 与 Shibuya 以及 Mad Realities 相似,都是以平台为最终目的进行开发,前两者目前尚未公布其平台方面的相关内容,而 StoryDAO 的平台开发则已经基本完成,并希望通过这一平台机制做出首部样片。为此,团队招募了一流的好莱坞创作者,并邀社区参与创作,该样片的基本框架将于近期公布。

在 StoryDAO 的平台逻辑下,每个故事 IP 都会被构造为一个子 DAO,并使用 NFT 来管理共创社区的财库,用户资助社区对故事 IP 进行扩展。子 DAO 的收入来源可以是多样的,包括前期的 NFT 销售、NFT 商用许可费用,以及最主要的 IP 变现等。

StoryDAO 由持有制作人 NFT 的成员管理,铸造该 NFT 需要先获得 DAO 成员的邀请。制作人 NFT 的持有者将参与 StoryDAO 首部样片的创作,并在社区规则制定、拓展平台 IP 合作渠道、策展平台上的故事子 DAO 等方面作出贡献。同时他们也有权获得各个子 DAO 的免费或折扣 Token 额度,并能够访问 StoryDAO 的 VIP 功能和事件。

在与资深 DAO 参与者王超的访谈中,我们了解到了关于 StoryDAO 运行机制的更多信息。该平台主要通过三个阶段,帮助创作者围绕自己的故事 IP 构建小而美型 DAO,同时借助了小而美型 DAO 的特征为普通受众带来了参与专业内容创作的机会。

第一阶段:组建共创团队当创作者有了一个内容 IP 的想法后,就可以在 Story DAO 平台上进行提案和匹配。关于 IP 的想法并不需要非常细致,就像 Fringe Drifters 一样,可以是初步的世界观和故事框架,其主要的目的是吸引和匹配其他同样对此 IP 感兴趣的用户。用户则根据个人喜好和兴趣参与各类 IP 的早期创意并组建团队,商量 IP 该向什么方向进行延伸,比如为故事设计角色、在故事主体外填充故事分支等。当一个故事 IP 有了一定数量的用户参与,且发展出了相对多样和成熟的故事框架和分支后,便可以对其在视觉呈现上进行一定程度的精包装(比如制作电影海报、绘制角色形象概念图等),并将其作为项目正式地在 Story DAO 平台上展示。

第二阶段:组建 DAO 社区在这一阶段,团队可以在不同的故事分支或节点上设置「悬念」,并将其作为 NFT 进行分批铸造,受众通过铸造和持有 NFT 成为社区成员,并探讨和决定故事在下一个「悬念」中的发展方向。通过这种方式,团队不仅可以逐步成立围绕自身内容 IP 的 DAO 社区、筹集一定的创作经费,还在这一过程中确定了故事的基本脉络。

在有了 DAO 社区和自己的财库后,便可以通过 Create To Earn 模型,利用财库资金鼓励和赞助更多创作者参与共创。不管是否是 DAO 社区的成员,都可以向社区财库申请创作经费,并在社区成员通过后利用经费为故事创作更多分支或背景补充等。当然,除了申请经费,普通的创作者也可以通过为内容 IP 做贡献(如周边设计、运营推广等)成为 DAO 社区的成员。基于小而美型 DAO 在组织形式上的灵活性,内容 IP 在这种模式下有了更大的共创空间,实现了真正意义上的内容共创。

第三阶段:IP 变现在有了成熟的内容 IP 后,社区就可以将其进行流量变现。目前,StoryDAO 正在与多家主流制片公司进行交流,寻找多种可行的合作方式,让社区生产的内容 IP 转变为影视作品。未来,StoryDAO 也会提供多套现成的合作方案供 DAO 社区选择,降低社区在 IP 变现过程中的难度和成本。比如,DAO 社区财库出资与制片公司合作拍摄,并按比例进行商业分成。据王超了解,许多主流制片公司都表示了对共创内容 IP 的兴趣,在他看来,共创 IP 变现这个市场是存在且可行的。当然,IP 最终采取什么样的变现形式,还是由 DAO 社区的成员决定,不需要与 StoryDAO 平台做强行绑定。

「不管你关不关心 DAO 领域的发展,StoryDAO 平台都是一个全新的故事共创体验」,在于 BlockBeats 的访谈中,王超这样说道。在日常生活中,我们往往有很多有趣的故事幻想,但受专业程度和从事行业的限制无法将其付诸笔下或银幕之上。Story DAO 基于小而美型 DAO 的组织和运行模式,则为普通的内容受众成为创作者提供了更多的可能性。

三、策展人成为社区的新身份

前文论述了内容共创经济的技术基础和组织形式,但在当前展示的大部分案例中,都鲜有提到收入分配的问题。一方面是因为共创形式仍处于早期探索阶段,共创内容质量不高,还不具备变现能力,另一方面,也是因为目前的 Web3.0 创作者经济还没有找到可持续的变现模式。

在内容所有权经济部分的论述中,我们多次提及「策展人」(Curator)的概念,维基百科对其的定义是,在艺术展览活动中选择艺术作品的专业人员。在欧美文化中,策展人是艺术创作者和艺术品收藏者之间的中介人,负责为创作者对接买家,为收藏者寻找心仪的艺术品。

到了 Web2.0 创作者经济领域,策展人的概念发生了转变,内容平台在掌握用户数据的基础上,充当内容生产者和广告商之间的中介人,为内容生产者对接愿意付费的广告商,为广告商寻找潜在的受众群体。值得注意的是,中介人策展的不再是作品本身,而是用户的注意力,它由用户生产、平台算法精加工,成为了带有附加价值的消费品。经过多年的实践证明,「注意力策展人」无疑是创作者经济最具经济效益和可持续性的变现模式。

而在用户掌握数据所有权的 Web3.0 创作者经济里,内容应用的主要作用是帮助创作者建立社区,不再对用户生产的原始注意力进行精加工,但这并不意味着注意力策展人的变现模式不再可行。实际上,内容共创经济探讨的不仅是怎么生产内容,还包含生产什么样的内容,前者产出的是图文音频等媒介内容,后者产出的则是「社群注意力」。与 Web2.0 不同,社群注意力不再由内容平台所有,而是社区成员充当策展人的产物。

目前,Web3.0 创作者经济聚焦策展人的项目仍然较少,其中 Matters Lab 进行的一系列探索最具代表性,团队在社群注意力的基础上引入了哈勃格税的概念,为内容共创经济设计了一套前沿的变现模式。本节将以团队开发的 Matters News 和 The Space 两款产品为例,对策展人概念做进一步探讨。

Matters News:如何定义社群注意力?

Matters.News 是一个去中心化、代码库开源、的的写作自治社区,发布在平台上的内容通过 IPFS 进行存储。在了解 Matters News 生产社群注意力的模式之前,我们需要了解如何定义社群注意力。首先应该明确的是,社群注意力具有主观意识的,是一种社区共同所有的公共资产。Web2.0 以平台为基础,通过掌握用户数据形成注意力商品,供广告商消费,与用户个人并没有直接的经济关系。在这种情况下,平台用户处于集体无意识状态,并不会有意选择关注特定的内容,而是由平台算法进行策展。

而 Web3.0 创作者经济语境下的社群注意力则是以社区为基础,通过一定的集体选择机制,将社区成员的整体注意力专注于某一特定领域,呈现出与之相关的特定内容。虽同样通过广告等类型进行变现,但因为社群注意力由社区成员共同拥有,因此它与个人有着直接或间接的经济关系。在剥离中心化算法后,生产注意力的机制便由社区策展人代替。

在一个内容共创社区中,策展人决定了什么类型的内容被更多人看见,并获得更多的价值。通过将赞转换成小额打赏会获得更好的效果,如果将打赏金额用作文章排序的依据,便会激发更多读者去打赏文章,把自己喜欢的文章和作者推至首页,这样一来,作者也就获得了更高的收益。

当前,Matters News 采用的正是这种模式。创作者可以写作、发布、阅读和讨论,也可以参与 Matters 社区的建设、共同生活和共同决策。团队还与 LikeCoin Foundation 合作,支持以 Like Coin、USDT 以及多种法币对文章进行订阅和打赏。截至 2022 年底,Matters News 总注册人数有 11.4 万人,其中 2.9 万名创作者,总共发布 35.9 万篇文章。用户日均打赏 150 次,获得收入的文章占比 20%。其中,通过 Like Coin 的打赏行为全年保持高位,但受加密市场行情影响,打赏金额在 6 月后不断下滑,通过法币的打赏行为相对稳定,但呈现出一定的下滑趋势,而 USDT 打赏则在去年 9 月推出后迅速上升,但金额相对较少。

社群注意力定义的是一个内容社区生产或呈现什么样的内容,适用于小范围的内容社区(比如小而美型 DAO),不适合普适性大范围社区(比如大而全型 DAO),因为一个社区只能生产出一种社群注意力,并不能满足大范围社区内所有人的需求。

但在 Web3.0 语境下,这种机制则存在一个漏洞。因为区块链系统中没有「人」这个概念,用户可以创建无限数量的钱包地址。因此当一个用户想让自己的文章或某一类文章被更多人看见时,就可以对系统进行女巫攻击,创建大量钱包地址并不断给特定文章打赏,Matters News 现在就已经出现了这种问题。

为了应对这种情况,就需要引入一套链上信誉机制。目前,Matters 团队设计的机制,是通过用户之间相互质押(Stake)以表示对其日常打赏行为的信任,一个用户得到越多人的信任质押,则作为策展人,其打赏对文章排序的影响权重就越大,以此有效减少女巫攻击,鼓励真实的用户行为。

但除了女巫攻击外,Matters News 还遇到一个棘手的问题。就一个单独的社区而言,在某一话题或喜好上,社区策展人往往会展现出收敛效应,即策展的内容往往会偏向于一类人群的特定偏好。对于一个社区而言这不能算作坏事,因为它符合社群注意力的定义。但目前在 Matters News 上,这种策展人似乎打破了社区之间的相对独立性,正在将收敛效应抬升至平台层面。

当前,Matters News 的用户打赏文章主要就是通过 LIKE、USDT 和法币三种有限的渠道,这也导致平台出现了一定的奠基者效应萌芽。即谁在初期阶段拥有更多 LIKE、USDT 和法币,便会在之后有更大的内容策展权,决定着哪些内容可以被更多人看到。它会导致平台上特定的一群人越发壮大起来,并排挤掉品味与这群人不相似、不相容的其他群体。弱势社群的内容无法浮现出来,被其他社区的成员看到,也就没有办法发挥自己的生命力,平台内容也就变得更加极端。

对此,Matters 团队想到的应对方式是给予每一个社区发行自己 Token 或 NFT 的权利(即发展为小而美型 DAO),不同社区成员用自己社区的 Token 对策展人进行信任质押。与使用平台通用渠道打赏相比,采用社区 Token 不易甚至不会产生奠基者效应,因为入驻时间的先后并会影响 Token 持有量和策展权重发生倾斜。尽管不同 Token 之间存在外汇市场,一些价值更高的社区 Token 有着更大的策展优势,但就社区内部而言,读者可以在一个社区下沉得更深。

这种机制将 Matters 的策展化为两层,一层是社区内部的策展,另一层是平台内容策展。每个社区都通过自己的 Token 对社区里的内容进行打赏和策展,能在社区层面形成符合社区整体偏好的社群注意力。而通过持有尽可能多社区的 Token,用户便能在平台层面形成更立体、更多样的内容导航。这样一来,用户便可以顺利地下沉到更小的生态位当中,和不同社区的用户进行更好的交流,激发出更好的创造能量。

在这种机制下,社区可以根据自己不同的需求制定出多种多样的策展策略。比如有的社群强调获取流量和关注以进行广告变现,所以利用小额资金去打赏更能吸引眼球的内容。这时策展人的收益往往是正向的,因为他们收到的广告费用分成很可能远大于他们付给创作者的打赏金额。

而有的社群则更强调利他属性,不依靠广告来源去支持社区里的创作者,这些社区和策展人背后往往由各类公益性机构组织赞助,比如野生动物协会可以资助与揭露偷猎产业相关的深度报道,让这些内容被不关注该领域的社区成员看到。而 Matters 团队也举办了「在场」活动,为社区策展好文章的同时留住优秀的内容创作者。

在 Matters News 联合创始人 Liu Guo 看来,无偿赞助从古至今从来都是策展行为的一部分,「从文艺复兴以来,绝大多数优秀的作品,只要它有一定公共属性,都是由策展人出钱滋养的艺术家创作的,策展人在这个过程中获得了社会口碑和威望」。对于经济条件良好的群体,挑选一些符合自己品味和喜好的创作者进行资助也是他们维系自身社交圈层的一部分,Matters News 则希望在虚拟世界当中去复刻这种动态关系。

The Space:探索哈勃格税和社区 UBI

The Space 对 Matters 来说是一个具有重要的实验,开发它的初衷是通过实验游戏的形式,将包含哈勃格税、公共所有权以及社区 UBI 等复杂概念的机制从技术和产品的角度在链上检验一遍,看一看这些前卫概念是否可以被简化到能让普通用户直接理解的程度,同时观察用户的行为规律、查找存在的漏洞。

The Space 是一个基于像素涂鸦墙的游戏,其中每一块像素作为一个 NFT 可在哈伯格税机制下被交易。The Space 的设计灵感来自 Reddit 社区在 2017 年发起的 r/place 社区涂鸦。哈勃格税的概念由 Arnold Harberger 提出,它采用了「部分所有制」作为原则,来确保市场既公平也有效率。在哈伯格税治理的市场中,产权具有无许可的流动性,它会自动流向能使其产生更大经济效益的所有者。一般可以被总结为两条规则:

- 所有者可以对其资产随意定价,但需要支付相应的税收。

- 任何人都可以在没有达成共识的情况下随时从所有者手中买走资产,但出价必须高于所有者的定价。

资产的当前所有者需要同时考虑资产的税收要求和价值创造能力,并主动为资产设定价格。设定更高的价格可以降低资产被买走的风险,但也需要支付更多税收。如果无法支付高额的税收,就需要设定更低的价格,资产也就更容易被其他人买走。

基于哈勃格税的概念,在 The Space 游戏中,每一个像素都以 ERC-721 格式进行铸造,并遵循上述哈勃格税原则来进行交易。游戏的原生 Token SPACE 则作为交换媒介支持 The Space 中的经济活动。游戏内的市场主要有两条规则:

- 所有的 NFT 像素块都处于随时待出售状态。

- 当前占有者需要为其所拥有的像素块设置一个预期售价,并支付相应的税收作为成本。

如果像素持有者未能缴纳相应的税款,则像素将被销毁并回收。因此为了保持对像素的所有权,持有者需要尽量保持收支平衡,并保留足够的流动资金。在一个像素块被回收后,任何用户都可以通过缴纳铸造税(Mint Tax)再次铸币,并使其重新进入流通。

在哈勃格税的基础上,The Space 还引入了社区 UBI 机制。UBI 的概念则不难理解,作为收入再分配的一种方式,UBI 不取决于个体的财务状况,并给每个人分配等额的基本收入。对于经济状况较差的群体,基本收入有着较大的边际效用。

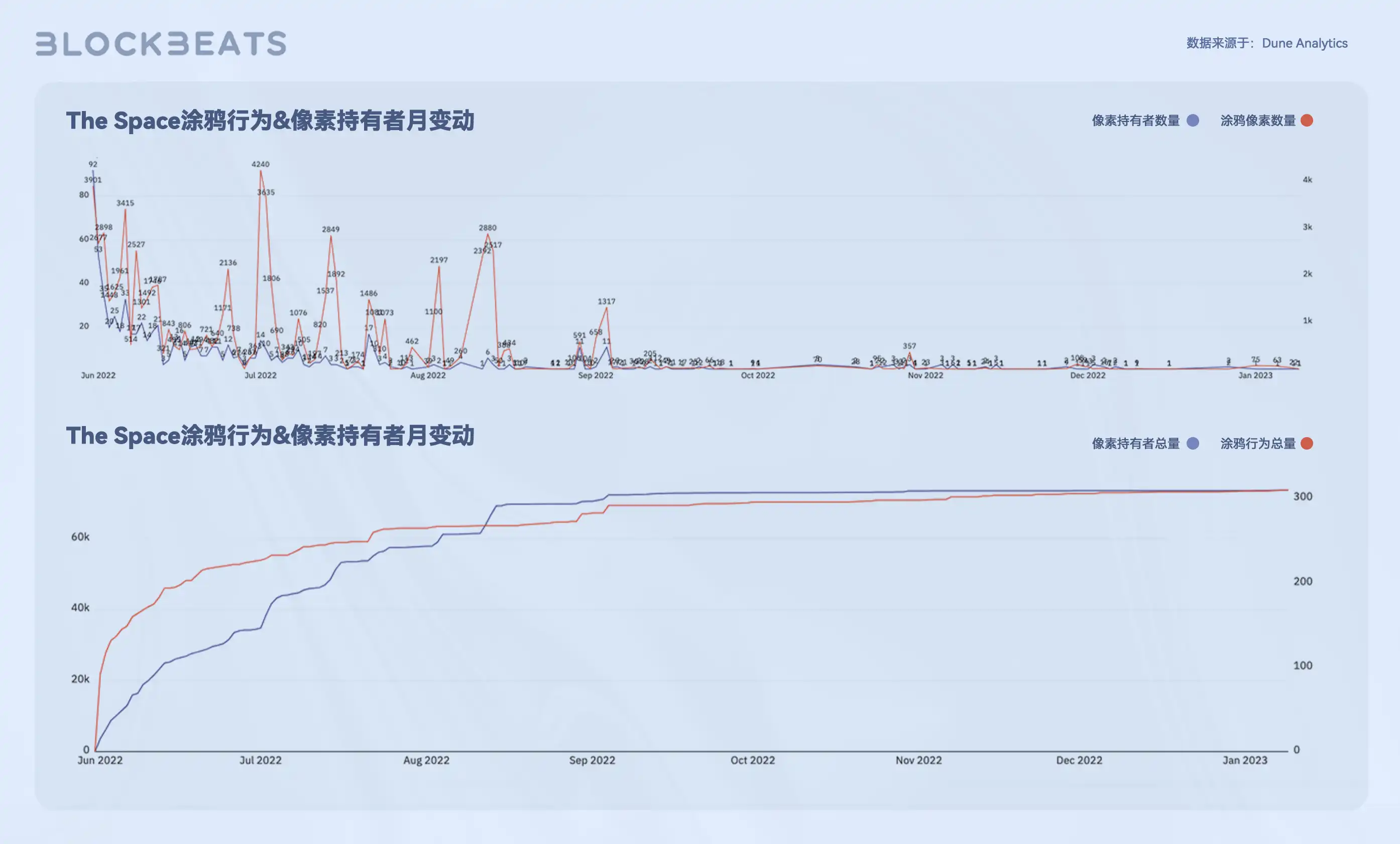

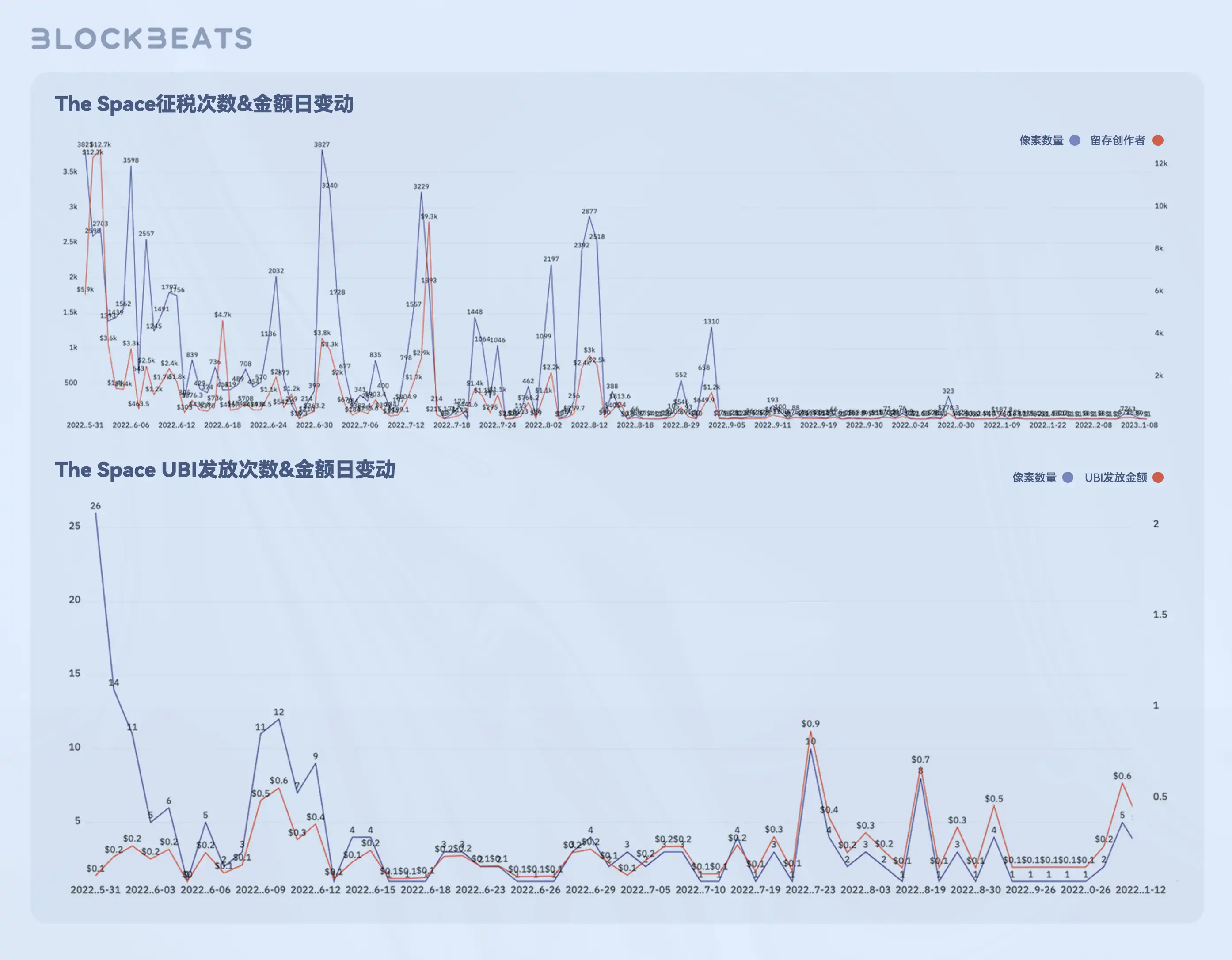

在游戏中,创造者支付与的税收与他们对像素块的报价成正比,而他们获得的 UBI 则与他们拥有的像素块数量成正比。UBI 的引入将鼓励玩家开垦涂鸦墙上尚未开发的区域,而不是聚焦于关注度高、竞争激烈的区域。其中,UBI 总支出是每次税收所缴纳的总额,总供给是流通中像素块的数量,而回收 UBI 则指退出流通机制的 UBI 的数量。目前,The Space 游戏已于 9 月结束,游戏期间总共有 7.34 万个像素参与交易,从时间分布上看,玩家在整个游戏过程中均保持了较高且持续性的互动,涂鸦行为的总数也呈现了较快的增长。

从哈勃格税收和 UBI 分配情况来看,The Space 游戏的实验结果也较为理想,整个游戏期间保持了稳定的税收频率,而 UBI 的分配甚至在游戏结束后仍在得到了持续。有意思的是,尽管 The Space 的每日税收能达数千美元,但每日领取的 UBI 却只有几美分(UBI 需用户通过钱包自行领取)。Matters Lab 联合创始人 Liu Guo 告诉 BlockBeats,这一现象表明,在健康和真实的社群场景中,经济激励只是一个很小的驱动因子。

在 The Space 实验成功后,Matters 团队也希望将哈勃格税引入 Matters News,并将其与广告结合实现内容变现。目前,间接收入仍然是创作者创造收入的主要形式,且未来一段时间也仍然会保持这种趋势,而通过哈勃格税的方式将社群注意力进行广告变现无不为共创经济的一种理想模式。Liu Guo 告诉 BlockBeats,哈伯格税其实非常适合用在广告上,「我们可以把 The Space 看作一个大型广告版,这个广告版呈现什么样的内容是由社区来决定的,这种模式其实有很大的经济潜力」。

在 Matters 团队的设想中,策展人与哈勃格税是两个并行的模块,前者用来生产社群注意力,后者则是将注意力进行变现。一旦社区有了流量后,便可以引入哈伯格税进行广告变现。应用会在浏览页面留出一块空间作为广告位,并对应一个社区共有的 NFT。通过哈布格税的机制形成一个针对该社区注意力的市场均价,社区则通过税收获得持续的收入以激励支持策展人和创作者。

在这种机制下,广告位由整个社群共同拥有,且能够给社群带来盈利。哈勃格税改变了广告商和用户之间的关系,广告商和社区的利益不再相互冲突而是绑定在了一起,因为广告商对待广告位的态度,将直接影响其后续的收益,社区的变现逻辑也不再是把注意力卖给广告商。

结语

尽管 Web3.0 创作者经济仍然处于早期探索阶段,但通过在内容所有权和内容生产形式上的发展,该领域正在形成自己独具特色的内容生产方式和变现逻辑,逐渐从简单的「SocialFi」成长为体系相对成熟的「CreatorFi」。在新的语境下,这一领域涌现出了诸多激动人心的新概念和新思路,并已开始展现出自身的网络效应。

在一次与 BlockBeats 的访谈中,Galaxy Digital 联合创始人 David Namdar 说道:「我不会关注行业大火的趋势,而是去看极客开发者们在玩什么实验和创新,因为这才是未来趋势真正诞生的地方」。而在当前的 Web3.0 创作者经济,或者说 CreatorFi 赛道中,就充斥着这类富有极客精神的探索和实验。相比于 DeFi、元宇宙、GameFi 等 Web3.0 赛道,Web3.0 创作者经济的市场认知度仍然不足,市场上的有力竞争者不多,是一片等待开发的巨大蓝海。

通过本文对领域项目和相关数据的对比研究,我们认为,Web3.0 创作者经济将是未来数年加密行业最具潜力,最具投资回报比的创作方向。

2023 年 1 月 11 日是 Aaron Swartz 逝世 10 周年纪念日,Aaron 创始的 RSS 协议规格一直是互联网开源精神的象征,并对 Web3.0 产生了深远影响。BlockBeats 团队在其开源精神影响下,从不对任何转载行为加以限制,并谨此文献以纪念。

贡献者:Kally,RSS3;温乎,BlockBeats;Laughing,BlockBeats

特别感谢:RSS3;Liu Guo,Matters Lab;王超,Web3 研究者 / 投资人;屏风,《Web3 随意门》

参考文献:

[1]《The Web3 Renaissance: A Golden Age for Content》,Li Jin

[2]《Fans are the New Creators》,Li Jin

[3]《The New Creator Playbook: Jumpstarting Communities Through Tokens》,Li Jin

[4]《Sidechain: Music NFT streaming apps under fire, FTX fallout impact, and songwriter challenges in Web3》,Walter & Music

[5]《Music NFT aggregators challenge the streaming status quo》,Walter & Music

[6]《The state of music DAOs》,Walter & Music

[7]《创作者经济 4.0 初探》,屏风

[8]《Only 12% of full-time creators make over $50K a year, says Linktree》,Techcrunch

[9]《Creator Earnings Report Breakdown,Where Are We In The Creator Economy?》,Nooreach

[10]《The Creator Economy: Making Dollars and Sense Out of Social Partnerships》,Sprout Social

[11]《The Ownership Economy 2022》,Variant Fund

[12]《The Long View: Web3 and User Ownership》,Variant Fund

[13]《The Dark, Democratizing Power of the Social-Media Stock Market》,New Yorker