作者:陈一晚风

出品:鸵鸟区块链

UST脱锚、LUNA归零,Terra凭借一己之力将数字资产行业拉下一个梯度,整个数字市场7000亿美金市值化为空气。作为一个曾经超百亿市值的三位数的代币,LUNA一路崩盘,跌至现如今的0.0001 U,如果说没有人为因素,那绝对没有人相信。

现在的LUNA已经被极度做空,币安创始人赵长鹏发推戏称,他已一夜之间返贫,币安所持有的LUNA价值已从一个月前的16亿美元降至2200美元左右。币安曾在2018年向Terra投资了300万美元从而获得了1500万枚LUNA代币。

暴雷之后的近几日,LUNA疯狂增发,数量已经达到了6万亿枚,总供应量比SHIB少了4个0,这么大的供应量,可以肯定的是,LUNA的翻盘几率几乎为0。为了扭转局面,LUNA社区也提出了很对政策猜想,并且讨论是否发行一个新币,就像ETH和ETC一样,报告目前还没有任何讨论结果。那么LUNA币现在究竟还可以入手吗? 它真的要就此归零退出数字资产市场了吗?

光芒逝去,Terra翻盘无力

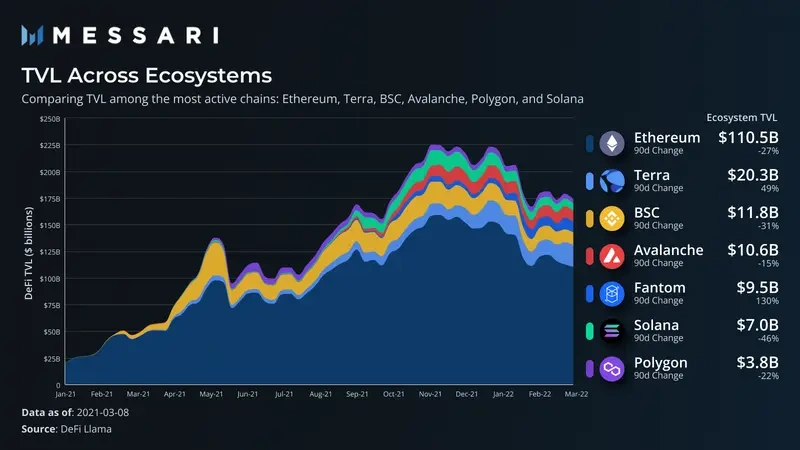

熊市当前,自2022年初,顶级智能合约生态系统的TVL均已明显下滑,而Fantom和Terra却是在当时仅有的两个TVL增长的生态系统。由于LUNA的价格大幅上涨以及UST供应的持续扩大,Terra TVL增长了约49%,使其成为以太坊之外最大的生态系统。

在Messri今年3月的报告中提到,UST的快速增长才使得Terra能够独特地扩展其生态系统。通过在 Twitter上精心策划了一场1100万美元的代币价格赌注,Terra已吸引了加密社区的注意,并且将LUNA的价格也带动起来,市值一度升至第七,超越SOL、ADA等。UST发行量超过150亿,成为最大的去中心化算法稳定币。

Terra生态项目也在行情的影响下开始被带动起来,Terra官网在learnterra中设置了空投页面,列出了数十个给Terra生态空投的项目,其中大多数都是Terra链上的项目,少部分来自于其它Cosmos生态。一时间,Terra风光无限,以至于在LUNA还未暴雷的前一周,还有不少分析师喊单LUNA,称其潜力无限,值得建仓囤货。

但是,大厦倒塌只在一瞬间。

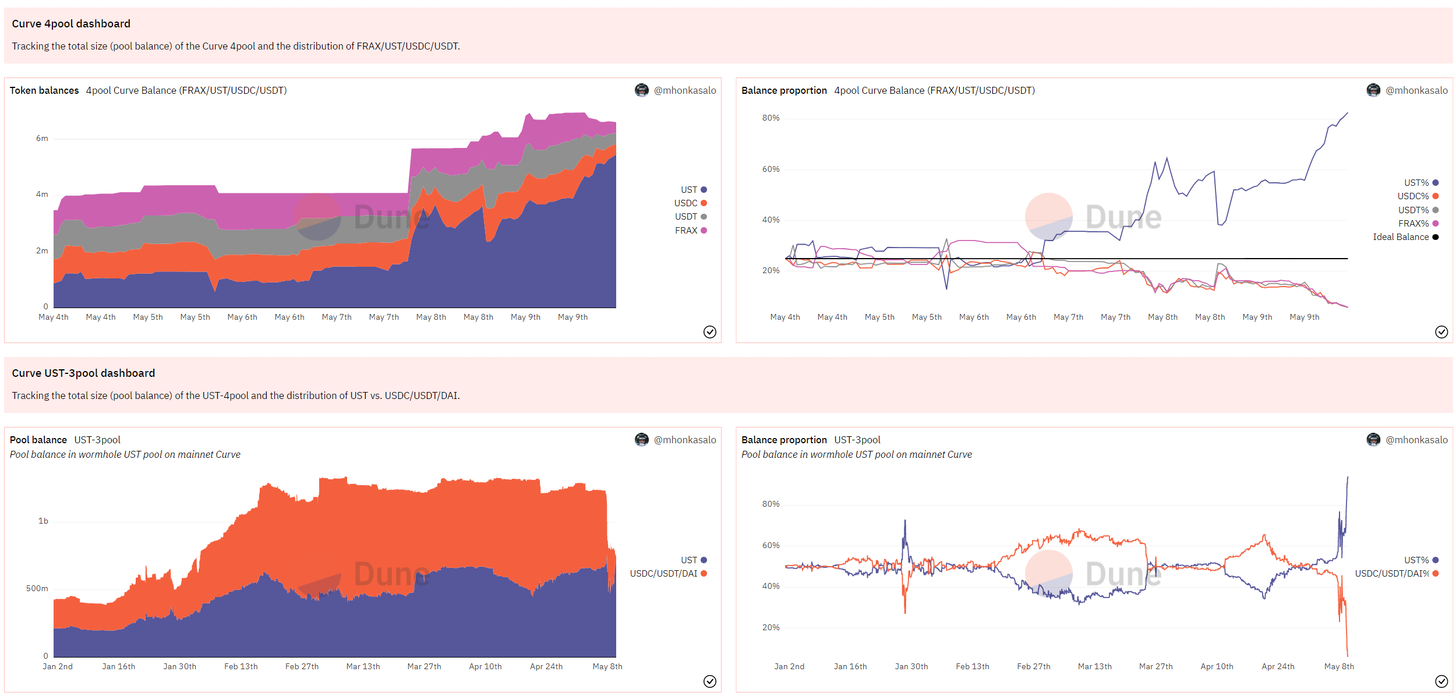

在SharkTeam的分析报告中显示,5月8日,LFG的资金池地址(0x6a97B6)从UST-3Crv池中撤走了1.5亿美元的UST流动性。约10分钟后,一个新地址(0x8d47F0)向UST-3Crv抛售了8400多万UST,造成UST-3Crv失去平衡。

在察觉UST-3Crv失去平衡后,LFG通过另一个资金池地址(0xe89DA2)从UST-3Crv中撤出1亿的UST使流动性池恢复平衡,且没有立刻进行流动性补充。这导致UST-3Crv的流动性进一步下降到5亿左右,耗尽UST流动性只需要2亿多美元。

虽然在之后,Terra官方解释这次资金撤出是为了构建4pool做准备,但也直接导致UST-3Crv中的流动性降低到7亿美元左右。因为根据Curve的流动性机制,如果这时有人用TVL一半的UST(3亿多)去兑换3CRV(3pool)就会导致UST-3Crv中UST流动性耗尽,短时会归零。

5月10日,UST因资本围猎和债务危机出现严重脱锚事件的消息已经传遍整个数字资产行业。在随后的几天,美国财政部不断发声要监管稳定币,这一连串的事件不仅让人猜想,如果说这不是一场蓄谋已久的资本围猎恐怕并没有人相信。

揭开围剿真相,LUNA为何崩盘?

Terra链允许用户铸造去中心化算法稳定币,而LUNA就是Terra平台上的原生代币,作为治理代币,被赋予代币持有者对协议的投票权。除此之外,LUNA还充当在Terra区块链上铸造稳定币的抵押品。TerraUSD(UST)是Terra平台上最受欢迎的稳定币。目前有超过110亿的供应量UST旨在通过套利交易者网络维持其与美元的锚定,他们铸造和销毁Terra不稳定的原生代币 LUNA。

由 Tether (USDT)、Circle (USDC)和 Binance(BUSD)发行的稳定币通过在其储备中保留商业票据、现金、信托存款、储备回购票据和国库券的组合来维持与美元的锚定。他们的储备金额应始终等于流通中代币的美元价值。

以下是UST与1美元锚定的工作原理:

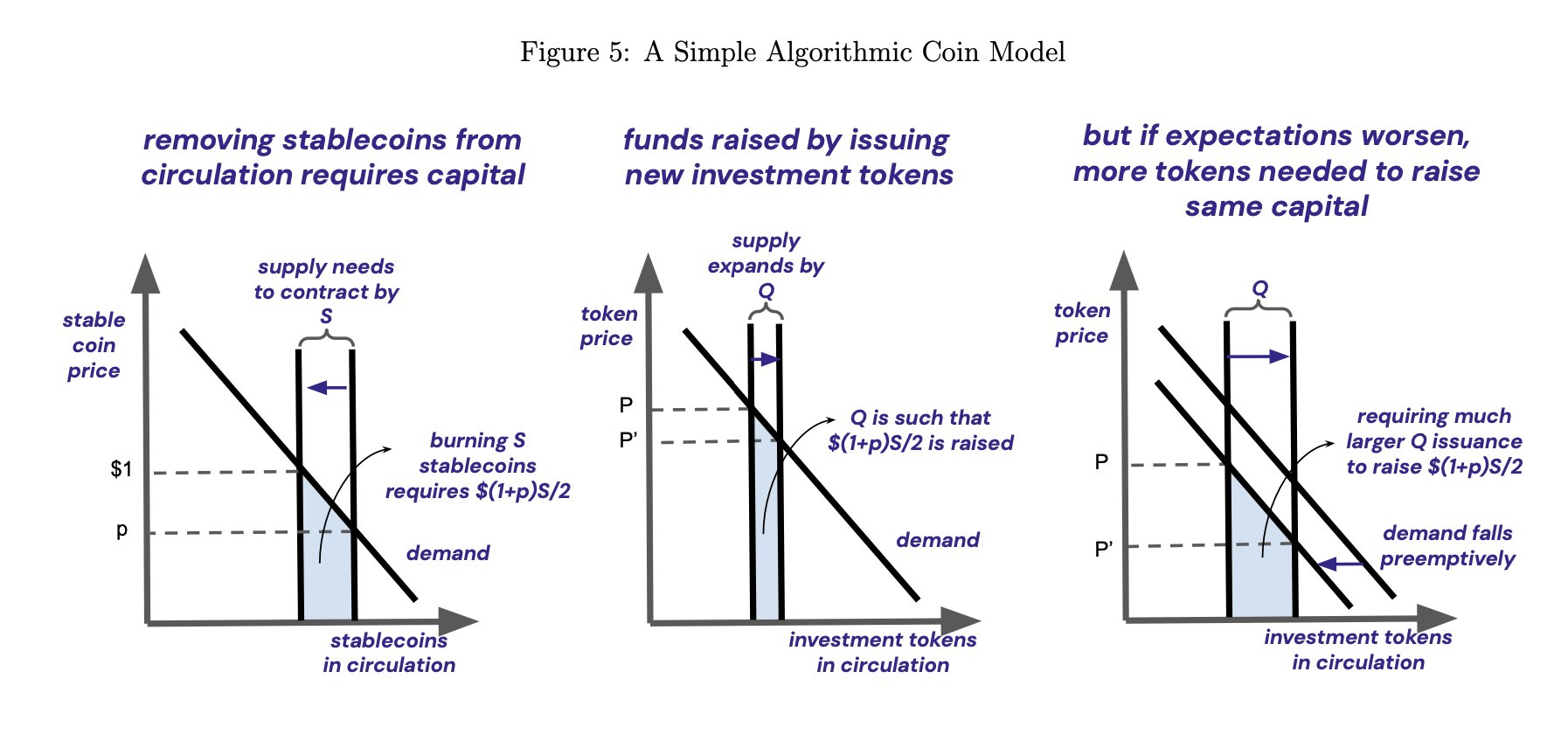

通胀:如果1 UST = 1.01美元,则UST与其锚定的价值被高估。在这种情况下,该协议允许LUNA持有者将价值1美元的LUNA换成1 UST。LUNA被烧毁或退出流通,UST被铸造或投入流通。假设1 UST = 1.01美元,交易者赚取0.01美元的利润。这会推动LUNA价格,因为它的供应量减少了。

通缩(即当前市场处境):如果1 UST = 0.99美元,那么UST相对于其挂钩汇率被低估。在这种情况下,该协议允许UST持有者将1 UST 换成价值1 美元的LUNA。假设你可以用0.99美元购买1 UST并兑换1美元的LUNA,将获利0.01美元。UST被烧毁,LUNA被铸造,这会导致LUNA价格下行,因为它的供应量在下行过程中增加。

最大的问题是,现在拥有新铸造LUNA的投资者会决定立即出售它,而不是抱着价格上涨的希望长期持有它。这就是为什么当UST以大幅脱锚的价格交易时,LUNA面临持续的抛售压力。

来源:CoinMarketCap

在Web3去中心化经济体的商业中使用的UST越多,LUNA的价值就越高。这种铸造和销毁机制在上升的过程中非常有用。但如果UST无法扭转其下行趋势,那么死亡螺旋可能会从无限期铸造LUNA开始,以试图让UST回归与其锚定。

LUNA与UST的关系非常微妙,它们都是相关的,这意味着影响LUNA的事件往往会影响UST,反之亦然。在大众在预计Curve 4pool将与FRAX/UST/USDC/USDT一起推出的时候,UST-3pool还在当时占具主导地位。

4pool和UST-3pool

但随着一笔8500万美元的UST与USDC互换,使资金池略微失衡。随机防守方开始出动接盘,以使曲线池恢复平衡。这是防守使得大约50,000 ETH被售出,另外20,000被发送到币安。保持 UST锚定导致了数亿的链上ETH销售,谁知道币安(最具流动性的交易场所)和FTX有多少。

当时的说法是,大玩家会保持与UST锚定。不用担心。地址1st将5100万美元的stETH转储到ETH似乎有点恐慌。这创造了自2021年底以来最大的ETH/stETH价格差异(以及可用的套利)。

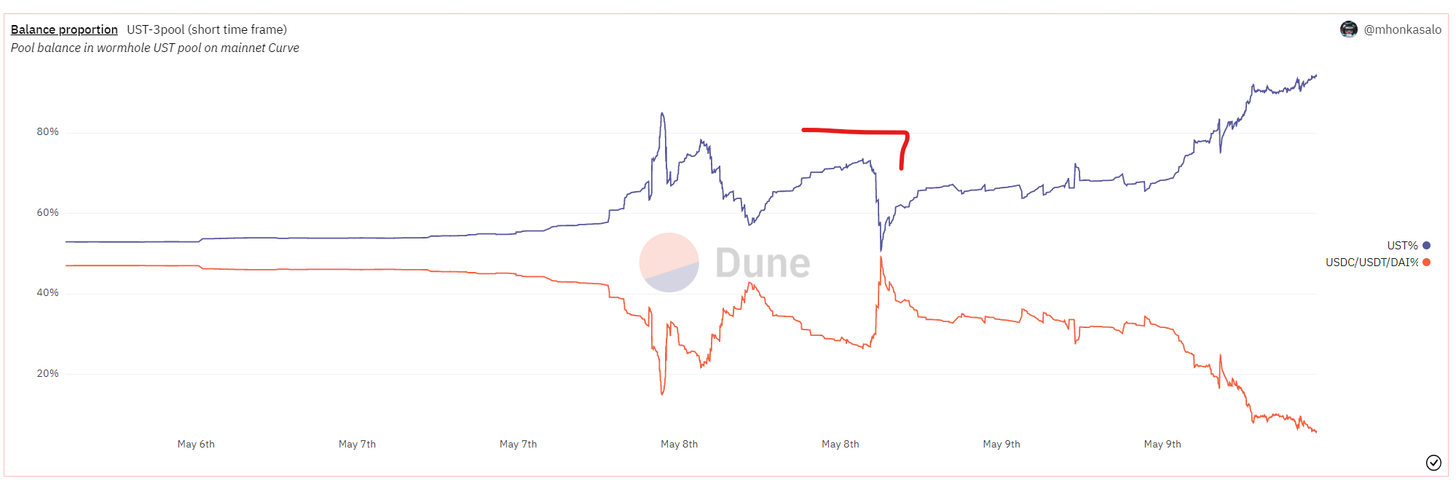

第一道防线

即使在第一次“成功”防御之后,价格也从未真正恢复过。虽然当时很多人表示问题已经解决,并且锚定已经固定。但是出于某种原因,没有人相信会有如此多的卖方流动性冲击市场,因为价格大跌都在提醒着大家,这只是个开始。

第二阶段与第一阶段类似。Curve上的持续掉期,一次大部分是30万美元,而且通常来自看起来并不“恶意”的地址,而是一些随机的NFT交易者。

从上图可以看出,第二阶段趋势线迅速恶化,规模开始变得令人担忧,当时在链上花费了数亿美元。这是最后的攻击开始的时候,当时仅在链上,防守者#2的地址中就有5.8亿不可出售的UST。

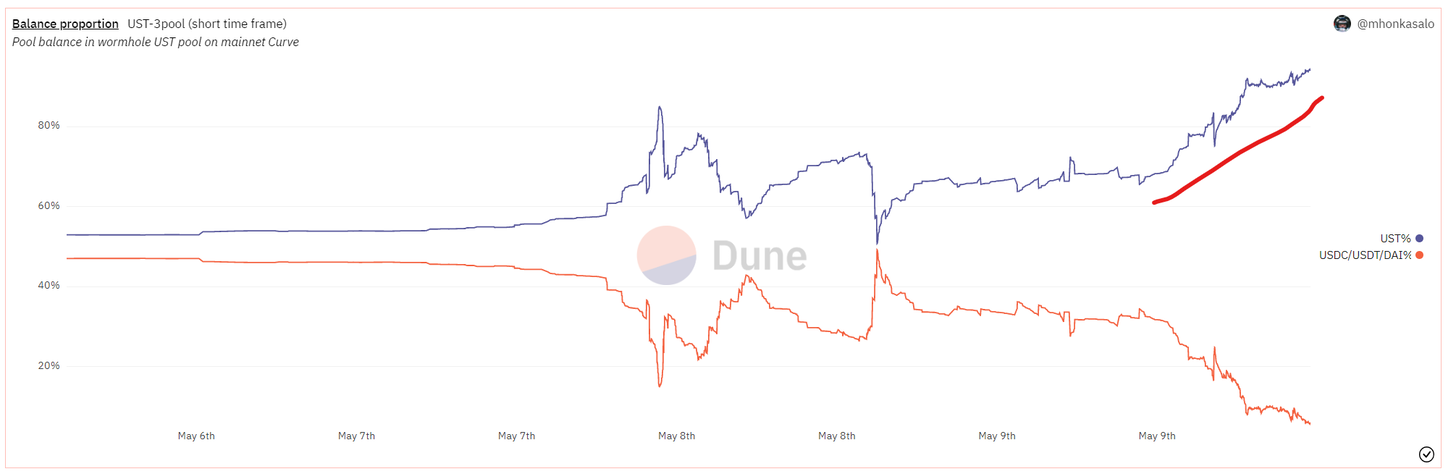

在最后,当0.98美元在Binance上受到数亿美元的保护时,显然已经结束了。红线中间的小勾号代表的是大约8000万美元的迅速损失。

Hero #2在他们的钱包中又投入了2亿美元,但只花费了一小部分。因为他们知道一切都结束了。战斗失败了,需要所有可用的抵押品才能生存到另一天。币安e设定了0.70美元的下限,虽然这很荒谬,因为仅仅让Curve池恢复平衡就需要3.5亿美元。

5月9日,当UST在加密货币市场崩盘期间失去与美元的锚定时,LUNA也被拖垮。UST持有者可能担心代币失去,锚定并开始抛售,Terra链上的交易者无法跟上大规模抛售,因此LUNA崩盘。

在LUNA崩盘后,Terraform Lab联合创始人Do Kwon随即提出了一项Terra恢复协议的行动计划。在Terra 生态复兴计划中,Do Kwon提议将Terra链分叉到Terra 2。他建议验证者将UST供应量重置为10亿个单位,其分配方式如下:

验证者应将网络所有权重置为10亿代币,分布于:

1、在脱离锚定之前向LUNA持有者提供40%。建议他们根据在币安取消锚定之前的最后1美元报价进行结算。锁定在智能合约中的LUNA也将被结算;

2、再拿出40%按其持股比例分配给UST持有人,将它们确定为优先事项,并且将尽可能多地退还它们;

3、10%在链停止操作的最后时刻给LUNA持有者,为网络提供稳定性的最终边际交易者将得到补偿;

4、10%给社区资金池,以提供链中未来的进步。

该计划发布后,就遭到了以太坊联合创始人Vitalik Buterin和币安CEO赵长鹏的批评。

V神批评了UST的模式,称其存在固有缺陷且不可持续。他将UST与DAI等去中心化稳定币进行了比较,DAI由智能合约中持有的实际现金资产作抵押。这与没有现金资产作为抵押品的UST不同。

赵长鹏对Do Kwon发布的恢复计划表示,分叉网络并不会对原生代币产生积极影响,并解释在Do Kwon的恢复策略中有一个重大缺陷:“铸造代币(印钞)不会创造价值,它只会稀释现有的代币持有者。”

从本质上讲,铸造新代币将使代币的价值进一步下降,因为供应将超过需求。赵长鹏还质疑 LFG持有的价值35亿美元的比特币,并表示它可用于备份。

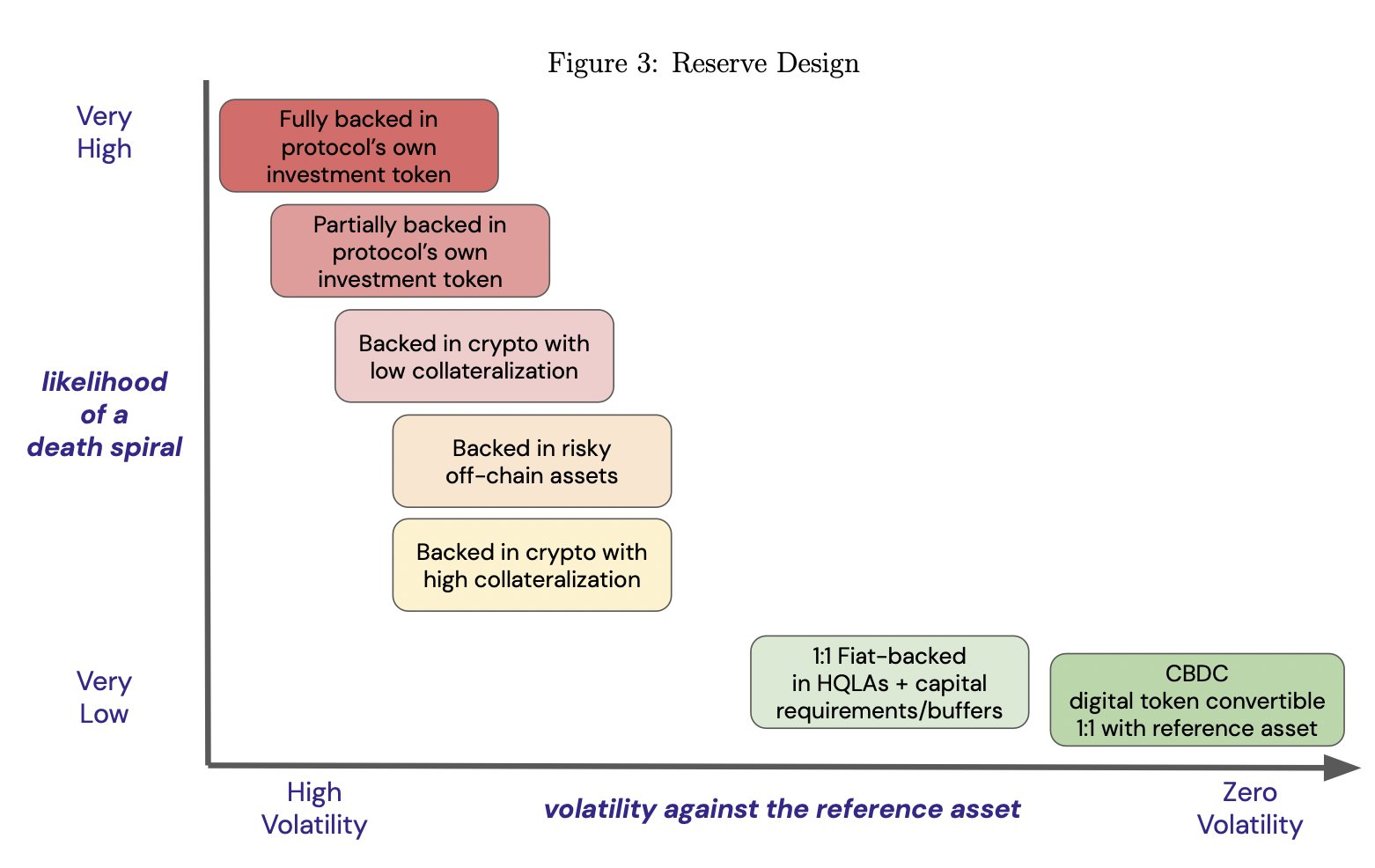

墨西哥经济学家Alonso de Gortari发推表示,储备资产需要保持其价值。否则,如果稳定币在未来失去它,该协议将无法减少足够的供应来恢复锚定。而由类似法定资产支持的稳定币是最安全的,因为类似法定资产在市场崩盘期间保持(大部分)其价值。相比之下,由比特币或以太坊等风险链上资产支持的稳定币可能会在一般市场崩盘期间破裂。

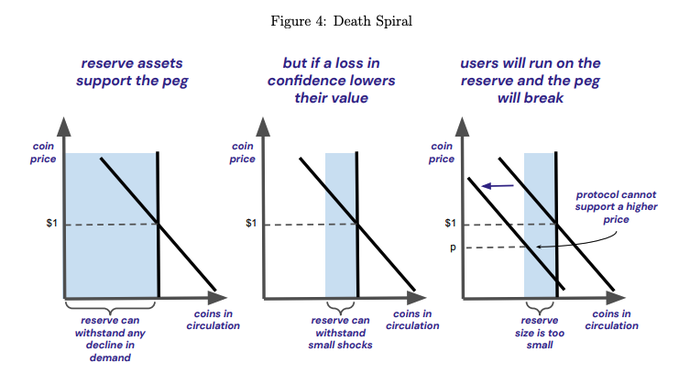

我们再来看Terra,真正的算法稳定币不仅支持风险资产的储备,还支持与协议自身成功相关的资产。当事情进展顺利时,Terra稳定币UST的供应量会扩大,这有利于名为LUNA的双重投资或风险代币的持有者。但是当事情变得糟糕时,就变成了一切崩溃的开始。

拥有LUNA的主要价值是因为稳定币UST正在增长。但是当音乐停止时,人们不再相信这种增长,并开始抛弃LUNA。稳定币UST将开始失去其锚定,因此协议需要储备资产来恢复锚定。但储备资产一旦贬值,可能无法支撑锚定,算法稳定币之所以如此危险,是因为它们表现出的死亡螺旋,储备资产恰好在最需要它们时变得毫无价值。

在最坏的情况下,随着越来越多的投资者开始清算他们的持股,Terra会完全崩溃。所以跑得快的人等于赚钱,而跑得慢的人就被套牢。事实上,人们正在大量抛售LUNA,以至于稳定币UST已经失去了锚定并不断恶化。

算法稳定币的死亡螺旋就像银行挤兑。除了这里,没有最后贷款人可以支撑生态系统。Terra一直试图将他们的储备分散到比特币上,但如果出现广泛的市场抛售,即使这样也不是很有用。由于死亡螺旋现象,几乎所有算法稳定币都失败了。

如果治理代币的价格下跌,那么支持锚定代币的治理代币资产就被市场视为不可信。那时,参与者开始抛售他们的锚定代币和治理代币。一旦螺旋开始,要恢复人们对市场的信心非常昂贵和困难。死亡螺旋不是开玩笑,这是一场基于债务银行系统的信心游戏。许多类似的项目都失败了或正在失败,这并不是说这种模式不能奏效,至少在一段时间内还是有效果的。

UST脱锚所带来的的市场影响

Terra创建UST的初衷就在于解决稳定币面临的最大问题之一:抵押。

中心化稳定币,如USDT、USDC和BUSD,由银行账户中的美元1:1支持,并由中心化组织持有。尽管这似乎是在区块链上代表美元的一种优雅的解决方案,但这种方法存在一些问题。

首先,稳定币背后的中心化实体可以有效地充当银行,审查或将某些用户列入黑名单,使其无法与其稳定币进行交互,甚至冻结其账户中的资金。这使得它们并不比PayPal、Venmo或任何其他集中式支付处理器好。其次,即使他们可能声称用法币完全支持他们的稳定币,但其中一些公司对其资产的透明度很低。例如Terra。

为了解决这些问题,市场创建了去中心化稳定币,如DAI。他们以比特币和以太坊等加密货币作为抵押。但这带来了一个与波动性相关的问题,因为加密货币的价值在不断变化。因此,要铸造1美元的DAI,用户必须锁定更多,接近1.50美元,以防止DAI在基础加密货币价格下跌的情况下变得抵押不足

UST是一种去中心化算法稳定币,这意味着它没有美元1:1支持。它使用LUNA代币作为其稳定方法。UST可以通过燃烧LUNA来铸造,燃烧1美元的LUNA总是会铸造1个 UST,而燃烧1个UST将铸造价值 美元的LUNA。这将两种代币联系在一起,在理想情况下,这意味着只要LUNA具有价值,由于在任何给定时间都有套利机会,UST代币将保持其锚定。

2022年1月,LFG成立,旨在增加UST的采用率,并平息对其缺乏真正支持的担忧。他们创建了一个UST储备,他们希望用它来帮助确保UST在脱锚时保持其锚定。

据CNBC报道,5月初,他们总共持有35亿美元的比特币,使其成为全球最大的比特币持有者之一。UST的一些批评者认为这是试图用比特币追溯抵押UST,并认为这降低了UST的价值,因为他们基本上承认算法稳定币不能完全取消抵押。

在5月的前几周,加密货币市场以及世界各地的市场都面临着急剧下跌。这导致了LUNA和UST的抛售,导致UST的,锚定开始变得不稳定。这迫使LFG清算他们所有的比特币以试图保持锚定。然而,由于比特币一直在贬值,其抵押品的价值正在下降,并且随着数十亿美元比特币的抛售造成巨大的抛售压力,它们的价值将继续下降。

但是显然,来自LFG的比特币并不足以重新建立UST与1美元的锚定,还是需要风险投资公司和其他投资者提供更多资金来潜在地拯救代币。此外,由于LUNA直接与UST锚定,LUNA直接崩盘,截止目前,LUNA的报价为0.00019美元。

LUNA暴雷后,数字资产市场行情也随之开始下跌。据coingecko数据显示,BTC最低跌至26910美元,ETH最低跌至1839美元,除此之外,市场还有不少关于USDT会被围剿的言论也引起了市场的恐慌。

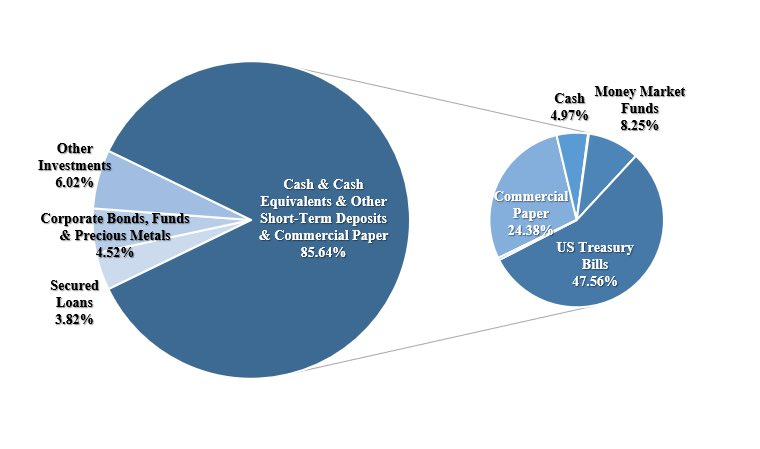

不过虽然USDT仍然存在没办法百分之百兑付的风险,但USDT因为被挤兑而崩溃的概率其实是非常小的。OKX前投资总监Jun YU表示,Tether公司目前是资大于债的,即储备金价值大于发行稳定币市值。目前Tether公司持有资产价值约824亿美金,负债约为822亿美金(其中约821亿为稳定币发行)。

尽管账面上,Tether的资产大于负债,但是Tether公司在给持有资产估值并没有考虑到流动性风险和违约风险,也没有为其做相应的预期信任损失准备金,在拆分了其资产构成后,其实这两类风险是无法完全避免的。

从总体来看,Tether的资产中有超过60%的资产是具有不错流动性的,能在短时间变现满足兑付需求,凭借USD 在加密的渗透率,短时间出现60%的兑付率概率是很小的,很多持币人也根本没有美元账户所以兑付无从谈起。所以如果USDT脱锚,USDT的资产储备也不会像LUNA一样崩溃,因为这些储备资产都是相对安全的,持有人没有理由恐慌砸盘。而对于USDC来说,现金的比例高达60%,并且每月出一次审计报告,而USDT每个季度出一次。总结来说,USDT总体来讲是安全的,但是仍然存在小概率风险。

Terra回天乏术,市场后续如何发展?

目前,加密货币社区对UST的恢复能力存在很多悲观情绪。许多老练的LUNA投资者都知道这里存在尾部风险。LUNA有高于0%的几率反弹回来。而在后续的发展上,也有不少社区成员提出自己的猜想,希望UST向着FRAX发展。

巴西加密货币交易所Nox Bitcoin发布了前所未有的广告,将自费1美元的价格向所有UST持有者退还了Tether的 USDT。该交易所表示,它将退还UST的当前汇率与其崩溃的美元挂钩之间的差额。这意味着持有100 UST价格为0.06美元的人将获得94 USDT的退款。

Nox Bitcoin首席执行官João Paulo Oliveira告诉媒体,该公司没有义务承担在其平台上投资特定货币的客户的损失,但是,他们决定进行干预以保证客户的信心。他补充说:“客户通过质押信任我们,我们明白他们的信任比其他任何事情都更有价值。我们将补偿这些用户减去我们在其他地方的费用,比如营销。”

Nox Bitcoin还提供质押服务,例如UST大量使用的Anchor Protocol服务。DeFi协议为UST质押提供了高达20%的APY,并且由于这些不可持续的收益率,在很大程度上被视为导致其崩溃的工具。

Oliveira补充说,他们正在等待看看接下来会发生什么关于上市UST和LUNA的事情。Terra生态系统有可能不再存在,但加密货币市场是不可预测的,任何事情都可能发生,包括Terra生态系统的最终复苏。

Near官方发推表示,鉴于Terra的垮台和Terra Form实验室对Terra 2.0的提议,NEAR Protocol已向Terra社区建议将Terra生态系统下的项目转移到 NEAR Protocol的提议。当前的大多数Layer 1专注于解决以太坊的速度和交易费用问题。Cosmos专注于互操作性,Avax专注于去中心化,Fantom专注于吞吐量,Solana专注于DeFi。 NEAR正在寻求该问题的整体解决方案,并努力在多个层面上交付一个碎片化的PoS Layer 1区块链,为可用性和可扩展性而构建。

以太坊和包括Terra在内的Layer 1由于交易数量的增加以及每个节点验证每笔交易的共识机制的要求存在可扩展性问题,导致由于用户数量的增加而导致更高的Gas费用。NEAR提出了NightShade,它通过“锐化”单个块而不是主链来改进经典的区块链分片功能。它不是通过每个节点,而是在所有参与节点之间拆分并并行运行。此外,NEAR 计划在 2022 年底之前引入“动态重新分片”功能,即 NightShade 的最后阶段,随着用户需求的增加,预计将扩大整体网络和分片。

在历经LUNA崩盘一事后,很多人认为Terra的崩溃意味着算法稳定币的梦想破灭了。但我们依旧不得不承认,Terra的用户体验还是不错的,不论是钱包、网桥、交互、还是Thorchain集成等,它的技术真的比许多其他网络提前了2年。

在数字资产行业的每一天,用户体验都在显着改善。在推特中,不少投资者都在感叹Terra技术的强大,同时也为它的陨落感到惋惜。但是或许Terra仍有王者重来的可能,无论最终结果如何,加密货币生态系统都将利用这一教训在未来变得更加势不可挡。