撰文:JP Koning

編譯:Luffy,Foresight News

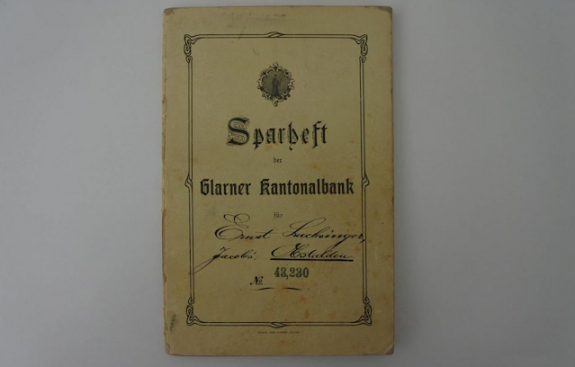

在瑞士推出反洗錢法之前,任何人都可以走進瑞士銀行開立帳戶,無需出示任何身分證明。然後銀行會給你一本不記名存摺,也稱為inhabersparheften。當時銀行認為,擁有存摺即為擁有帳戶中基礎資金的證明。開戶人可以保留存摺,或者,如果他們願意,可以在不通知銀行的情況下將存摺轉交給其他人,而這個人可以提取帳戶中的資金。

從本質上講,瑞士銀行發行的是他們自己的現金。

隨著時間的推移,社會對洗錢的認識不斷提高,瑞士不記名儲蓄帳簿的使用受到了法律的限制。 1977 年,銀行首次被要求確認開戶客戶的身份。此外,任何想要提取超過25,000 瑞士法郎的人都必須得到銀行的身份確認。但儲蓄帳簿仍享有相當程度的匿名性。開戶後、提款前,帳簿可以繼續流通,無需身分檢查。

2003 年,瑞士政府禁止發行新的不記名儲蓄帳簿,現有的儲蓄帳簿提交給銀行的實體櫃檯時將被註銷。不記名儲蓄帳簿可以繼續像現金一樣匿名地在人們手中流通,但由於不斷被註銷,到2019 年,它們僅佔瑞士銀行帳戶總資產的0.002%。

瑞士不記名儲蓄帳簿就此結束。但同時,一種類似的金融工具出現了:穩定幣。

要獲得穩定幣,你需要向發行人存入資金,存款時發行人會驗證你的身份,但此後穩定幣可以自由流通,無需任何形式的檢查。你可以把它們送給朋友,他可以把它們送給海外的親戚,親戚可以把它們轉給毒販,這些後續的所有參與者都不需要向發行人出示身分證明。穩定幣發行人就像曾經發行不記名儲蓄帳簿的瑞士銀行一樣,不知道他們在與誰打交道。

那麼,如果瑞士不記名儲蓄帳簿早已被禁止,為什麼穩定幣卻快速成長呢?

這正是瑞士金融監理機構FINMA 上個月提出的觀點,FINMA 表示將不再容忍穩定幣的匿名移轉。新指南指出,任何持有穩定幣的人的身分都必須「得到發行機構的充分驗證」。所以不只你本人,你的朋友,他的親戚,以及上述交易鏈中的毒販都需要提供他們的身分證。

為了證明新政策的合理性,FINMA 訴諸技術中立的理念。我對技術中立的看法是,僅僅因為一種金融產品(在本例中是支付產品)出現在一種新媒介或基底(即區塊鏈)上,並不意味著它可以免於已經適用於在舊基底上發行的等效產品(如銀行存摺)的相同規則。相同的功能,相同的規定。

到目前為止,像Tether 這樣的穩定幣發行人一直試圖透過抵觸法律來規避這些身分識別要求,即只有穩定幣的主要持有人(最初存入資金以獲得穩定幣的人)才是他們的客戶,因此他們只對這批持有人負有盡職調查義務。二級、三級和後續持有人不是“客戶”,因此發行人表示不需要知道他們是誰。

但FINMA 並不認同這個觀點,這是理所當然的。 FINMA 表示,所有持有人(不僅僅是主要持有人)都與發行人有「永久的業務關係」,因此必須識別每個人的身份。你當然可以理解為什麼FINMA 想要解決這個問題。如果一般瑞士銀行都看到穩定幣享有特殊待遇,那麼他們都會加入這一行列,轉而使用新的基礎貨幣。

FINMA 的指南似乎不是什麼大事。目前只有兩種瑞士法郎穩定幣適用該指南,而且規模都很小。 Bitcoin Suisse 的XCHF 流通量不到100 萬瑞士法郎,而Centi 的CCHF 的規模也差不多。

但作為全球金融體系中扮演重要角色的監管機構,FINMA 很可能會被其他監管機構效仿。更重要的是,FINMA 是金融行動特別工作組(FATF) 的成員,該組織是一個代表38 個主要國家反洗錢機構的合作組織。 FATF 透過將未能採用這些標準的國家列入黑名單來促進全球反洗錢標準。如果FINMA 的穩定幣政策表明FATF 正在採取一種新的穩定幣策略,那麼預計它會被大規模採用。

令我驚訝的是,一家重要的全球監管機構花了這麼長時間才就穩定幣匿名性問題做出具體裁決。是時候了,標準的反洗錢實踐要求金融機構核實誰在使用他們的平台,穩定幣發行人不應該搭便車。