本文由尘埃科技整理编辑发布,请拖动至文章底部查看更多精彩内容

新的一年,我们牟足了干劲儿,准备给大家带来更多专业的项目分析和长期数据跟踪,今天给大家介绍一个我们去年在重构研究院内部分析过的项目,Cardano。

Cardano是一个开源、支持智能合约的区块链。Cardano的开发始于2015年,由创始人Charles Hoskinson和Jeremy Wood以及Input Output Hong Kong (IOHK)(现为Input Output Global (IOG))的团队共同完成。Hoskinson和Wood在创办Cardano之前,曾在以太坊工作过。Cardano和ADA代币在多阶段ICO后于2017年9月推出。

Cardano由三个实体支持:

Input Output Global (IOG):开发部门,由Charles Hoskinson和Jeremy Wood创立的区块链研发公司。

Cardano基金会:一个专注于核心开发和生态系统增长的非营利组织。它拥有Cardano品牌,并推动采用。

EMURGO:一家风险投资公司,是Cardano的营利性部门。EMURGO促进了Web2业务合作伙伴的整合,并孵化了商业机会。

“

路线图

Cardano的路线图由五个阶段组成:Byron、Shelley、Goguen、Basho和Voltaire。这些阶段不一定是连续出现的,有些阶段在开始后还会继续进行迭代。

Byron——基础

Byron时代于2017年9月随着Cardano区块链的主网启动而到来。在这个阶段,该链作为一个只支持ADA交易的联盟网络运行。

Shelley——去中心化

Shelley于2020年7月开始,将Cardano提出的Ouroboros Proas Proof-of-Stake(PoS)协议变为现实。

Goguen——智能合约

Goguen于2021年9月增加了对智能合约的支持。Plutus编程语言被发布,并支持了dapp、NFT和DeFi生态系统。

Basho——规模化

Basho时代目前正在进行中,旨在通过向生态系统添加侧链和L2来提高可扩展性。

Voltaire——治理

Voltaire与Basho同时进行,并将采取最后步骤实现自我可持续发展。Voltaire负责国库系统和Cardano改进提案(CIP)的投票系统。完成后,硬分叉和国库将由社区控制,而不是目前持有所有七个治理密钥的IOG、Cardano基金会和EMURGO。

“

技术

从技术能力上看Cardano,也有很多值得探究地方。我们接下来逐一进行探讨。

共识机制

Ouroboros是Cardano的权益证明(PoS)共识机制。在这个系统中,用户可以将他们的ADA委托给质押池运营商,并在保留其代币所有权的同时获得奖励。Cardano是第一个采用PoS共识机制的加密货币之一,特别是它使用了一种称为委托权益证明(DPoS)的变体。

自从Ouroboros首次网络开发以来,它已经有了许多版本,并且仍在迭代中。Ouroboros Classic是2017年上线的第一个版本。Ouroboros Genesis于2018年问世,并以分析的方式解决了bootstrap问题。

Ouroboros Praos是当前的共识机制。在Praos中,质押池运营商/验证者知道他们提前引导哪些slot,但其他验证者不知道。此外,没有用户预先知道每个slot将有多少个slot leader。这增加了一层安全性,因为它可以防止对slot leader的DDOS攻击。在以前版本的Ouroboros中,slot leader是提前公开的,并且只有一个slot leader对应一个slot。

自五年前推出以来,Cardano从未跳过一个区块,也从未重启过。在升级过程中也没有出现网络关闭的情况。Polkadot和Mina等其他网络已经选择采用Ouroboros,并根据自己的需要对其进行调整。

会计模型

在UTXO会计模型中,资产以地址之间的有向无环图(DAG)的形式存储在分类账上。在交易中,那些未使用的输出会被消耗掉以创造新的输出。

相比之下,基于账户的模型从存储在网络状态数据库中的地址中添加或减去交易。以太坊、Solana、所有基于EVM的链以及许多其他智能合约网络都使用基于账户的模型。

经典UTXO

Cardano与比特币一样,使用UTXO模型。交易可以包括一个或多个UTXO作为输入,一个或多个UTXO作为输出——所有这些都是任意大小的——以满足传输的需要。

例如,如果Alice有一个价值5 ADA的UTXO,并且想要支付给Bob 2 ADA - UTXO将被分成2 ADA UTXO给Bob,0.2 ADA UTXO费用,以及2.8 ADA UTXO作为“零钱”返还给Alice,就像现金一样。原来的UTXO将不再是UTXO,因为它现在已经被消耗了,而且再也不能使用。

扩展UTXO

Cardano使用一种名为扩展UTXO (eUTXO)的新型UTXO。eUTXO包括一个数据和一个脚本,允许将任意的逻辑和元数据附加到每个单独的交易。

与经典UTXO相比,eUTXO包含两个特性:

脚本:引用eUTXO本身及其数据的任意逻辑,以确定它是否可以用作新交易的输入。

Datums:Plutus中的元数据或智能合约。它向交易构建者提供关于如何使用eUTXO的指令。

eUTXO的实践

与基于账户的模型相比,eUTXO模型:

具有更便宜的交易验证——跟踪累积链状态的内存成本不需要任何费用。

在数据存储方面具有较低的节点要求——不需要像基于帐户的模型那样保存所有帐户余额的状态树。

确定性——交易的输出依赖于先前交易的输出。交易的成本和有效性可以在执行之前预测。由于不存在基于gas变量的任意排序,因此费用也可以预测。

可扩展——交易可以并行处理。

开发人员不太熟悉——大多数Web3开发人员习惯于基于帐户的交易。

存在并发风险——dapp开发人员必须找到批量处理交易的方法,以允许在同一区块内同时进行UTXO交互。

Cardano上的Dapp必须考虑eUTXO模型和自身结构,以避免并发问题。考虑到每个UTXO只能使用一次,协议不能让一个用户的UTXO同时对多个用户可用。开发人员必须以不同于以太坊、Solana或其他基于账户的协议的方式处理Cardano DeFi,并为并发问题创建独特的解决方案。

“

原生代币

在具有基于账户的交易模式的区块链上(例如,EVM链),区块链唯一的原生代币(例如,以太坊上的以太币)具有与所有其他代币(可替代和不可替代)不同的功能。

有了Cardano的多资产支持,情况就不同了。所有FT和NFT都是原生代币,共享ADA拥有的几乎所有功能。主要的区别是gas费仍然总是用ADA支付,而且只有原生代币可以被创建和销毁。

Cardano上的代币不需要通过智能合约进行部署。因此,它们不容易受到与ERC-20或ERC-721相同程度的漏洞利用,并且不需要智能合约执行来传输。由于它们不是用异构智能合约创建的,dapp开发人员可以以相同的方式整合所有Cardano原生代币。此外,eUTXO模型允许不同类型的多个代币在一次交易中一起转移。

质押

ADA持有者将他们的ADA代币委托给质押池运营商(验证者),以获得区块奖励的份额,同时仍然保留ADA的所有权。他们可以在任何时候使用或提取他们的ADA。

交易费用在一个epoch的过程中被集中起来,并平均分配给所有在给定epoch中为每个slot 产生区块的池;由于每个slot的leader数量不同,这种分配仍然是公平的。区块链不依靠运营商进行分配,而是保证每个委托人都能收到奖励。

质押在两个epoch后变得活跃,奖励的分配在第三epoch后开始。对运营商池参数的任何更改都需要两个epoch才能生效,从而保护委托人不受突然更改的影响。

20%的固定交易费用会进入国库,而不是全部分配给质押者。这部分国库份额可以通过治理过程进行调整,并用于支持可持续发展。

当所有质押的ADA均匀分布在任意数量的质押池中时,质押奖励是最优的。K参数指的是所需的池的数量:最初是250个,后来更新到500个,据说增加到1000个,以实现更多的去中心化。

质押太多的池会经历收益递减,从而激励更多池之间的去中心化。饱和度由循环供给量除以K参数决定。由于其奖励分享计划的激励措施,Cardano不需要削减。

“

Haskell和Plutus

Cardano是用Haskell构建的,这是一种静态类型的函数式编程语言。Plutus由IOHK创建,是一种基于Haskell的语言;它具有支持区块链用例和智能合约的附加功能。

2022年9月的Vasil硬分叉为Plutus V2添加了新功能。

Tokenomics

ADA代币

ADA是Cardano上的原生代币,用于P2P交易、安全性和gas费用。

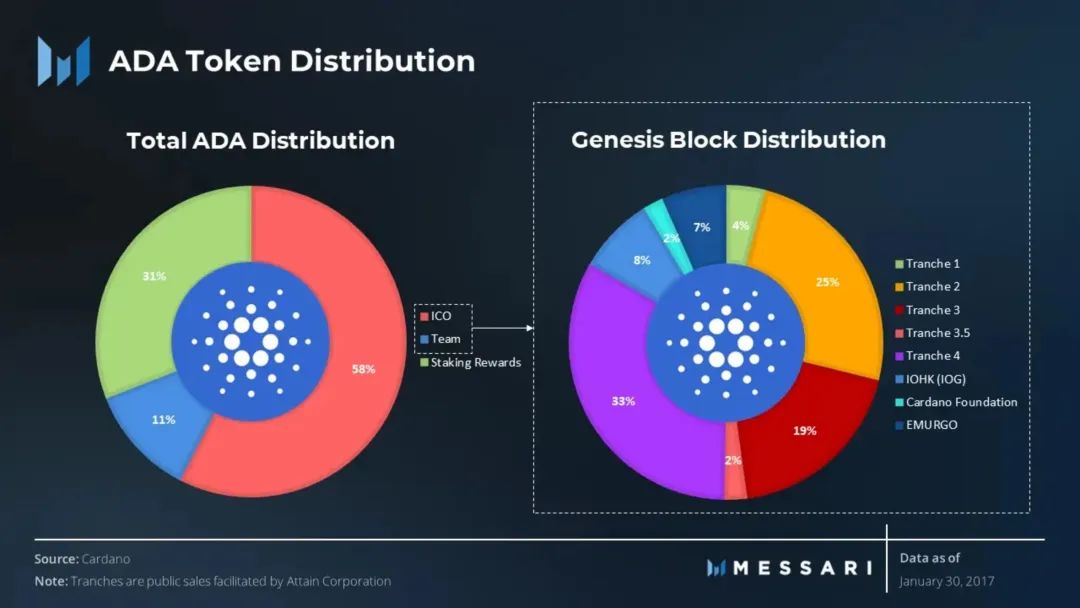

ADA的最大供应量是450亿。在 Genesis区块分配期间,大约有312亿ADA被铸造出来,剩余的138亿ADA将作为区块奖励。目前供应量约为350亿ADA(78%)。

ADA的供应量每epoch膨胀约0.3%。目前没有燃烧机制。国库持有超过10亿ADA,用于生态系统的发展。

epoch区块分配

最初的约311亿ADA代币被分配给ICO参与者(~83%)和Cardano的三个主要实体(~17%)。

ICO参与者在2015年至2017年期间共购买了约259亿ADA代币券,价值约10.9万比特币,或6300万美元。

大约52亿ADA被分配给IOHK(现在的IOG),Cardano基金会和EMURGO,具体如下:

IOHK:24.6亿ADA

Cardano基金会:6.48亿ADA

EMURGO:20.7亿ADA

“

Cardano生态系统状态

2022年活动

Cardano在2022年第一季度以DeFi活动的形式经历了激增。在熊市期间,第二季度的日交易量有所下降,第三季度稳定在约60000笔。在此活动水平上,Cardano平均每秒约0.75笔交易(TPS)。需要注意的是,eUTXO TPS并不直接等同于基于账户的TPS,因为单个eUTXO交易通常涉及多个资产和多个接收者。

节点和质押者

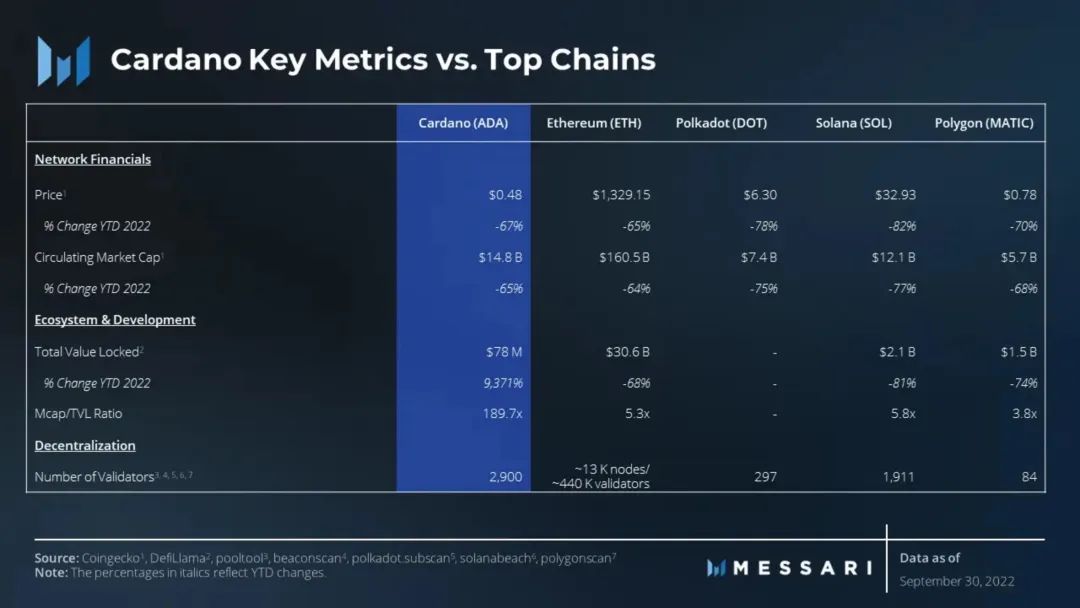

最初,IOHK是唯一的区块生产者,但现在有超过2900个质押池验证者,71%的ADA委托给了他们。截至2021年3月,这些质押池运营商一直专门负责区块生产。全面去中心化和社区所有权得到了Daedalus钱包等基础设施的帮助。

Daedalus是由IOG支持的开源钱包。除了像Yoroi和Nami这样的轻型钱包的正常功能外,Daedalus钱包还包括一个具有验证节点所有功能的完整节点。由于UTXO节点非常轻量,Daedalus可以独立验证所有交易,不需要依赖于集中式服务器。

DeFi

截至2022年第三季度末,Cardano的DeFi TVL约为7800万美元。凭借148亿美元的市值,Cardano的Mcap/TVL比率约为190,显著高于其竞争对手Ethereum、Solana和Binance(分别为6、17和10)。

尽管该智能合约已经问世五年多了,但它的功能问世还不到一年。这种起步较晚的情况遵循了该项目的精神,即通过广泛的审查谨慎地进行建设,但这种做法使Cardano失去了任何潜在的先发优势。缓慢的增长也可以归因于Web3开发人员不得不学习新的编程语言(Haskell),而不仅仅是分叉EVM协议。

尽管DeFi的引入相对较晚,但Cardano的TVL排名第30位。Cardano不断增长的生态系统包括DEX、借贷协议、去中心化稳定币提供商和所有其他必要的DeFi基础设施。Minswap、WingRiders和SundaeSwap分别以52%、20%和19%的市场份额主导着该DeFi生态系统。

NFT

Cardano拥有超过8000个NFT项目和15个市场,但平均月交易量只有680万美元左右,远远低于月交易量超过1.5亿美元的行业领导者以太坊。jpg.store在2022年第三季度以超过90%的市场份额占据主导。SpaceBudz是该领域的顶级收藏,其销量已超过4000万ADA。

多链愿景

Cardano的目标是拥有多种扩展方式。诸如Mithril和Mamba这样的覆盖网络得到了Cardano质押池的一个子集的支持,可以解决EVM兼容性等专门需求。

IOG于2022年6月发布了CardanoEVM侧链的alpha版本,这使得Solidity开发人员可以轻松地将应用程序移植到Cardano生态系统中。

Hydra是一类基于同构状态通道和optimistic结算的L2。Ouroboros Hydra是由IOG设计的Cardano共识机制的新版本。它将帮助Hydra协议实现更快的交易速度、更高的吞吐量和更低的交易成本。

Cardano正在向多个方向的协作和互操作性发展;Charles Hoskinson甚至建议Dogecoin作为Cardano侧链找到一个新家。

数字身份

Atala PRISM是Cardano区块链上的自我主权身份(SSI)平台,为银行、医疗保健、教育等提供了数字基础设施。民族国家、大学和传统的Web2领域的企业正在利用Atala的身份基础设施:

从桑给巴尔开始,World Mobile Network将互联网连接带到了缺乏互联网的地区;该网络的用户将能够访问Atala以获得银行和医疗保健等数字服务。IOG拥有World Mobile 10%的股份。

埃塞俄比亚教育部正在使用Atala作为学生的证书系统。

IOG和格鲁吉亚有一个技术合作伙伴关系,以改善数据安全和金融技术。

Dish Network正在使用Atala作为其身份和忠诚度系统。

竞争格局

每个网络都体会到了熊市。Cardano和其他大多数网络一样,截至今年第三季度,该公司市值下跌了65%。即便如此,它的市值和去中心化程度还是领先于大多数竞争对手。然而,尽管Cardano的生态系统今年有所增长,但仍远远落后于竞争对手。在不久的将来,Cardano的目标将是追赶现有的生态系统,并占据一些市场份额。

“

结论

智能合约的开发目前由Solidity和EVM主导。然而,许多L1拥有不同的VM,有些甚至使用了全新的语言。对于开发人员来说,语言和VM是障碍,但不是死胡同。

除了工具,大多数智能合约开发人员习惯于使用基于账户的交易模型,而不是UTXO。在最坏的情况下,这种模型是开发人员采用的另一个障碍,但在最好的情况下,它是优化、特定于平台的解决方案的机会。

Cardano将市场研究和学术同行审查置于快速交付之上。这一战略使该网络在生态系统采用方面落后于其竞争对手。话虽如此,Cardano仍然是市值排名前十的加密货币,拥有庞大的忠实用户社区,并在社交媒体上有特别大的影响力。

Cardano路线图的最后阶段与其他L1(如以太坊或Polkadot)的路线图没有太大区别:一个以主要L1为中心的可扩展、安全、去中心化的多链生态系统。不同之处在于实现这一目标的路径,以及沿途所关注的合作伙伴/用户——无论是传统的Web3 dapp用户还是政府。

文中信息来源自messari,略有修改,作者Red Sheehan

尘埃科技

看墙外更多信息,推特账号指路「Allrecode」

为Web3从业者建立内部链接,了解「重构研究院」

“商务合作”、“内容转载”请直接在后台回复关键字

更多DAO、Web3、NFT、Metaverse

专业研究请关注尘埃科技旗下「Fastdaily」

Web3知识点、干货类内容

请关注尘埃科技旗下「Allrecode重构」