继 GameFi 和 NFT 相继爆火之后,很多人都开始猜想是不是新的风口已经来临,GameFi 是不是已经成为了过去式?

答案是否定的。至少从资本关注的角度上来看,GameFi 依然还占据着很大的市场份额。本文将从投资市场整体数据、GameFi 赛道垂直方向和投资机构数据三个方向来对这一结果做详细分析。

一、投资市场整体数据

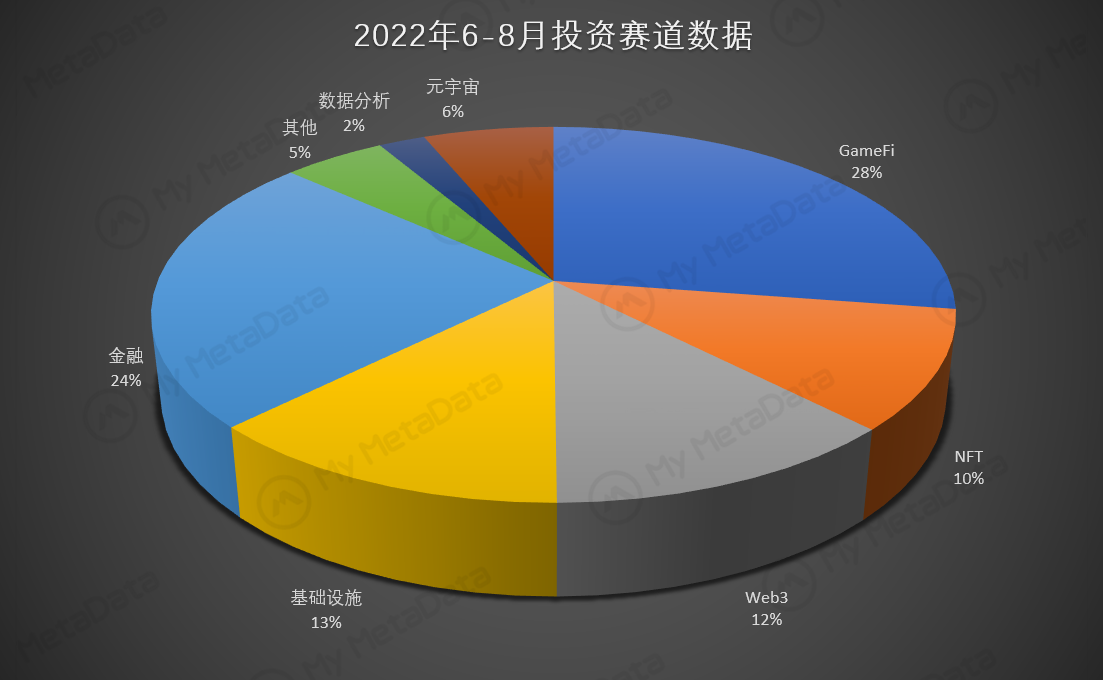

2022 年 6 月 1 日起至今,区块链市场发生融资事件 449 起,总涉及金额 65.2 亿美元。其中:

GameFi 赛道发生融资事件 123 起,涉及金额 13.2 亿美元;

金融赛道发生融资事件 108 起,涉及金额 24.2 亿美元;

基础设施赛道发生融资事件 57 起,涉及金额 12.4 亿美元;

Web3 赛道发生融资事件 55 起,涉及金额 3.9 亿美元;

NFT 赛道发生融资事件 46 起,涉及金额 4.8 亿美元;

元宇宙赛道发生融资事件 28 起,涉及金额 3.2 亿美元;

数据分析赛道发生融资事件 10 起,涉及金额 1.2 亿美元;

其他领域发生融资事件 22 起,涉及金额 2.4 亿美元。

从数据上来看,GameFi 和金融赛道占据了区块链投资领域的半壁江山,其次是基础设施、Web3 和 NFT 赛道。

数据来源:mymetadata.io

数据来源:mymetadata.io

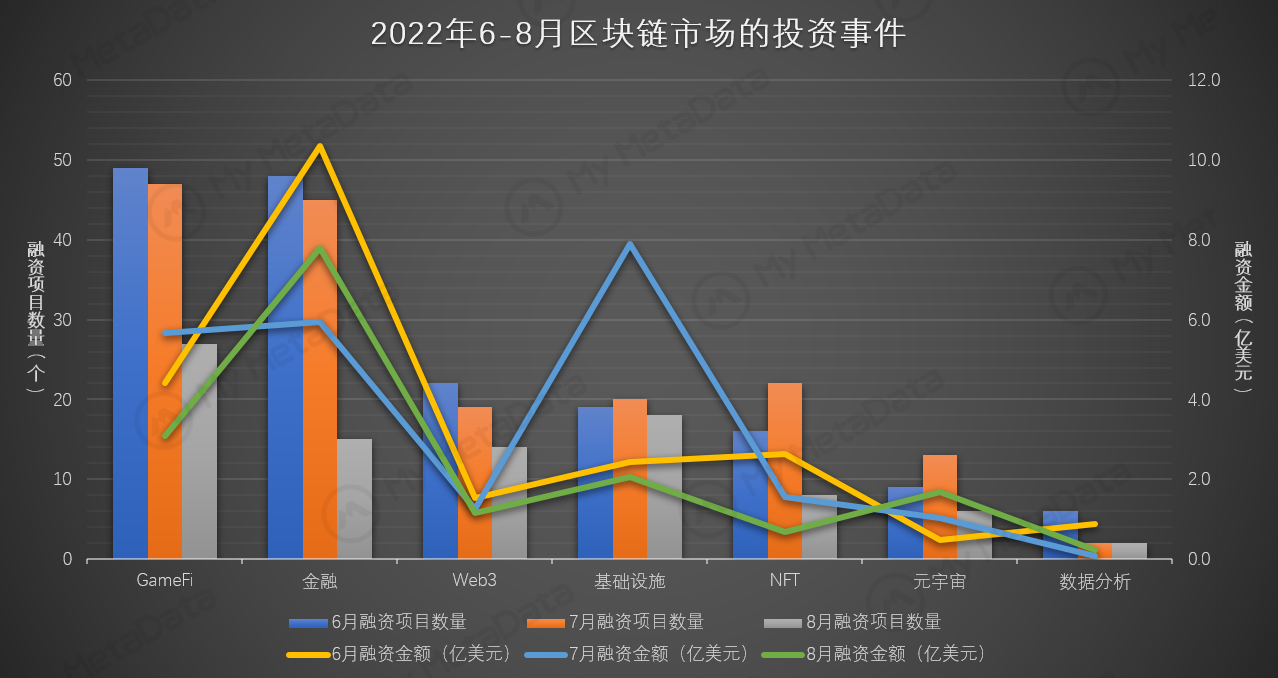

从具体月份上来看,6-7 月基本维持了相同的投资频率和规模,8 月的整体数据有所下滑,而 GameFi 赛道的融资规模也随之缩减,但从占比上来看,这一缩减并没有影响对 GameFi 赛道的投资。

数据来源:mymetadata.io

数据来源:mymetadata.io

二、GameFi 赛道垂直方向数据

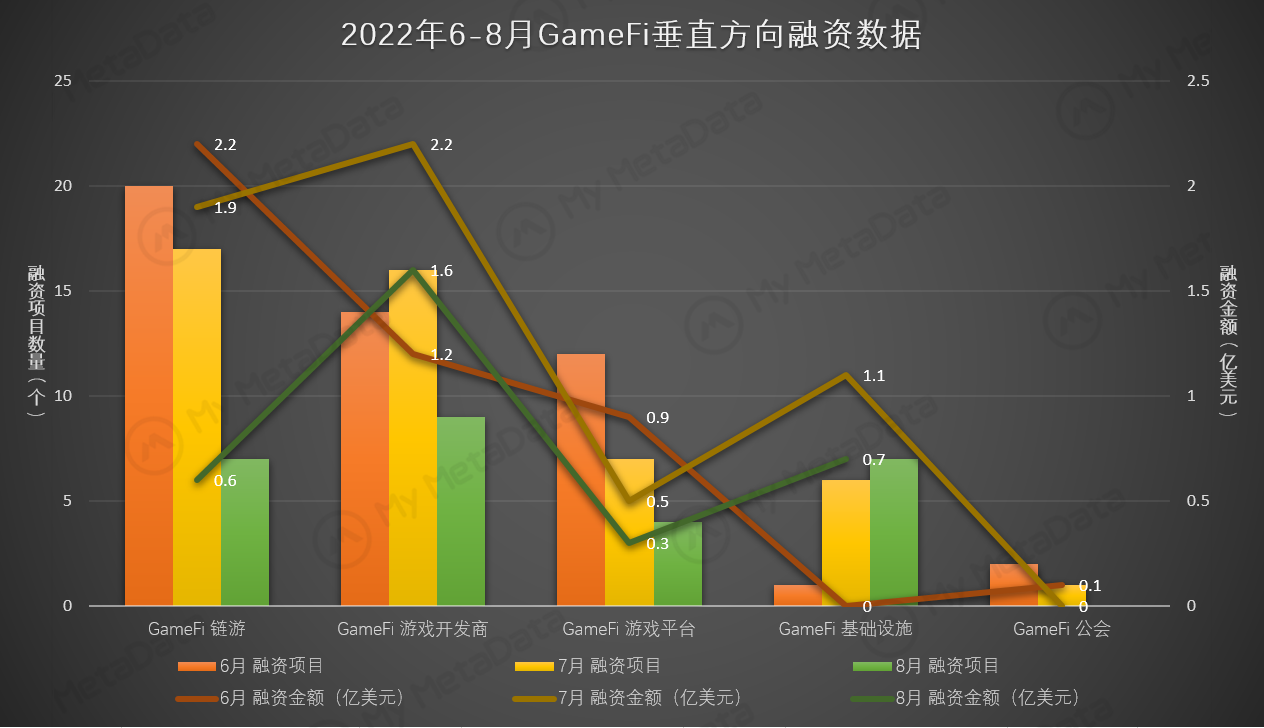

再来看这一赛道的具体情况,我们将相关项目按照以下 5 个方向进行了细分:

接受融资的链游项目数量为 44 个,总涉及金额 4.7 亿美元;

接受融资的游戏开发商数量为 39 个,总涉及金额 5 亿美元;

接受融资的游戏平台数量为 23 个,总涉及金额 1.7 亿美元;

接受融资的基础设施项目数量为 14 个,总涉及金额 1.8 亿美元;

接受融资的公会数量为 3 个,总涉及金额 0.1 亿美元。

数据来源:mymetadata.io

数据来源:mymetadata.io

其中,链游和游戏开发商依然是投资机构重点关注的方向。

随着链游市场的打开,游戏平台也在纷纷涌现,不断有新的平台面世,有的深耕 NFT 的租赁,有的承担游戏发行商的角色,有的提供基础设施,为 GameFi 领域提供着更多的发展思路。

此外,GameFi 基础设施的项目也越来越多,致力于丰富玩家的游戏体验,为游戏开发商提供更为便捷的开发工具。

三、投资机构数据

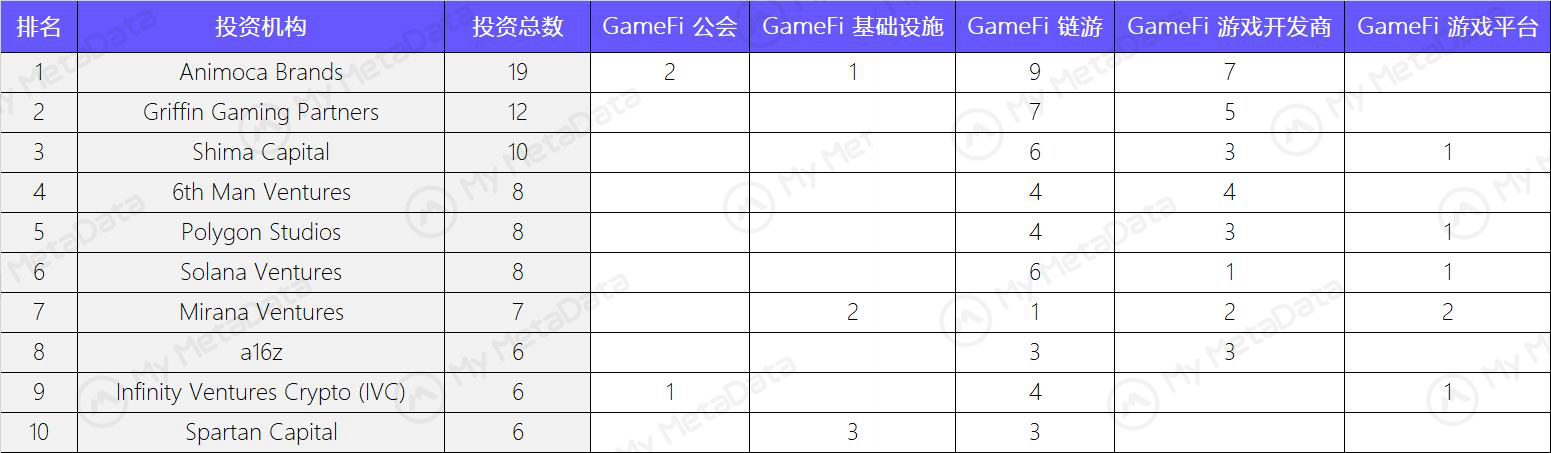

在我们本次的数据统计周期内,一共有 316 家投资机构参与了 GameFi 赛道的投资,产生融资事件 526 起。

其中,投资数量排名前十的机构如下图所示。

数据来源:mymetadata.io

数据来源:mymetadata.io

从垂直方向来看,这些机构重点关注的是市场上的链游项目和背后的游戏开发商,其次是游戏平台和基础设置,非常符合投资机构对 ROI 的追求。

而以上机构中不仅包含知名的 Animoca Brands、a16 z、Griffin Gaming Partners、Shima Capital 等 VC,还包括两大后起公链的风投基金:Polygon Studio 和 Solana Ventures。这两条公链也成为了越来越多链游项目的最佳选择。

四、结语

虽然从市场热度上来看,GameFi 的热度一直在消减,其游戏模式和盈利手段上也未能有大的突破。但是在传统游戏玩家庞大的用户基数加持下,投资机构依然看好这一领域的发展,持续地在为链游赛道注入着活力。

报告中的数据皆由 My MetaData 提供。My MetaData 是一个数据驱动的 GameFi 分析平台,通过 Twitter 热度、链上数据、机构动态帮助用户发现 GameFi 投资机会。