從古至今,貝殼、籌幣、現金、存款、電子錢包等都是貨幣的載體或表現形式,這些載體和表現形式是順應時代不斷變化的,就像如今數位經濟時代基於區塊鏈技術衍生出的數位貨幣形態,以及由此建構出來的Web3 支付生態。

穩定幣作為一種最新的貨幣載體或表現形式,從最初被用於加密資產的抵押品或交換媒介之後,已然蔓延到普通用戶的金融生活的方方面面。隨著穩定幣在五年內的崛起,且不斷深入全球經濟,區塊鏈作為金融基礎設施的禀賦,必然會被加密市場以外的傳統金融世界挖掘並充分利用。

VISA 的穩定幣報告為我們提供瞭如下數據:穩定幣的總供應量約為1700 億美元。它們每年結算價值數兆美元的資產。鏈上每月約有2000 萬個地址進行穩定幣交易。鏈上超過1.2 億個地址持有非零穩定幣餘額。這些數字都表明,穩定幣是一個運行在平行於傳統金融基礎設施上的貨幣——五年前它剛從接近零開始。

因此,我們已經不能再將視野侷限於穩定幣在原生加密市場的用例,應該從一個全新的視角,去看待穩定幣在非加密原生場景的用例。誰在使用穩定幣?它們有什麼用?它又是如何深入我們的全球經濟,用於匯款、跨境支付、國際貿易結算,並被視為一般民眾的儲蓄工具?

VISA 的這份穩定幣報告意義重大。到目前為止,加密貨幣採用的研究主要集中在一般加密貨幣滲透率上,還沒有進行過專門針對穩定幣採用和用例的調查。尤其是對於非原生加密市場的用例的研究,這將會深刻影響到傳統金融支付體系,以及指明Web3 支付今後的發展路徑。

在報告中,VISA 從穩定幣廣泛使用的鏈上數據開始,並深入研究五個主要新興市場經濟體(巴西、印度、印尼、奈及利亞和土耳其)中公認的加密用戶。除了鏈上數據和調查結果,VISA 還提供了在這些市場實際經營公司的深度見解。這些鏈上數據、調查數據和定性的局部見解共同為我們提供了全球穩定幣使用的全景圖,以全面了解全球穩定幣的使用情況,尤其關注穩定幣在非加密用途上的使用,例如匯款、跨境支付、薪資單、貿易結算和B2B 轉帳。

VISA 報告全文:Stablecoins: The Emerging Market Story

https://castleisland.vc/writing/stablecoins-the-emerging-market-story/

一、為什麼是VISA

「貨幣(Money)並不是硬幣、現金或信用卡,這些只是形式,而不是功能。貨幣的功能通常是用來衡量同等價值和交換媒介的工具。貨幣將變成字母的數字表示,它將以光速以極小的成本透過無限不同的路徑在世界各地移動。

當Dee Hock 在五十多年前創立VISA 時,最初的願景是不僅僅是一個卡片組織網絡,他希望VISA 能成為世界上最重要的電子價值交換系統(Exchange of Electronic Value),無論價值的形式或底層技術如何。

儘管Dee Hock 在2022 年與世長辭,但是許多他的思考和表達如此深遠,並穿越歷史。每一次貨幣的載體或表現形式轉變,也會伴隨著巨大的變革,就像如今數位經濟時代基於區塊鏈技術衍生出的數位貨幣形態,以及由此建構出來的Web3 支付生態。這也指引VISA 這家全球性的金融基礎建設公司,探索全新的價值流轉路徑。

VISA 認為,穩定幣是一種支付創新,它有潛力為更多地方的更多人提供安全、可靠和方便的支付。思考如何基於區塊鏈技術衍生出的數位貨幣形態/支付形態納入VISA 的版圖,更應該說是VISA 如何入局,找到自身的生態定位。

VISA 目前提供的技術服務使消費者、商家、金融機構、金融科技公司和政府能夠安全地在全球轉移價值。 VISA 在全球擁有超過45 億張信用卡,產品覆蓋超過1.3 億商戶,約14,500 家金融機構和200 多個國家和地區。光是在過去的一年裡,VISA 就促成了超過2,968 億筆交易和15.5 兆美元的交易金額。

如今,VISA 已為50 多個錢包合作夥伴提供了支持,使用戶能夠在全球超過1.3 億商家快速、安全地使用VISA 卡支付。 VISA 也正在試行使用USDC 等穩定幣,以擴大全球發卡方和收單方的結算能力,為資金管理提供更大的彈性。

二、穩定幣市場概況

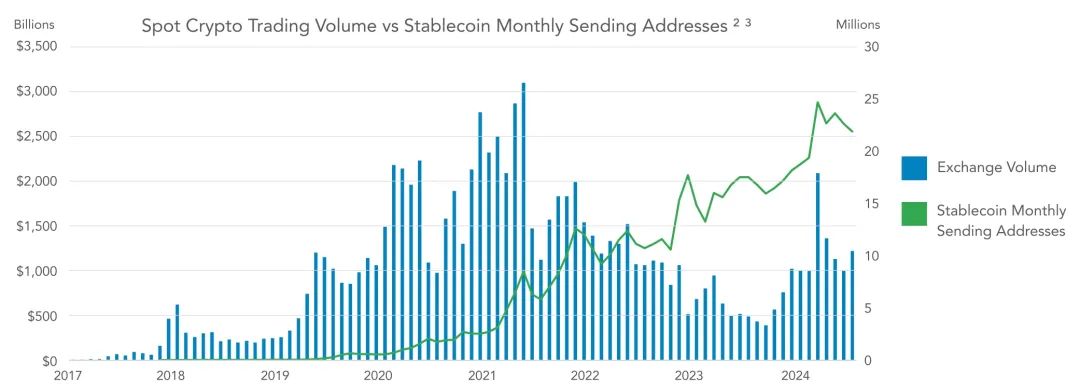

穩定幣,作為區塊鏈上流通的法定貨幣代幣化表示,無疑是迄今為止加密市場的「殺手級應用」。目前有超過1,600 億美元的穩定幣正在流通,遠高於2020 年的數十億美元。每個月有超過2000 萬個地址在公共區塊鏈上進行穩定幣交易。在2024 年上半年,穩定幣結算的價值超過2.6 兆美元。

穩定幣與現有的支付系統相比,具有較大優勢,包括帳本公開透明、交易即結算、資金自託管、鏈上可編程性以及互通性。雖然穩定幣最初被交易者和加密貨幣交易所用於抵押品或資產交易媒介,但如今它們已經破圈,在全球經濟中得到了普遍採用。

如今,全球用戶非常重視直接自己持有法定貨幣(主要是美元穩定幣)的能力,而不是依賴不可靠或無法存取的銀行帳戶。穩定幣也被用於跨境支付、工資、貿易結算和匯款。基於穩定幣的收益產品也越來越多,無論是自身的生息穩定幣,或是透過分散的DeFi 協議。在新興市場,採用穩定幣進行支付、貨幣替代(Currency Substitution)和獲得高品質收益形式的速度正在加快。

基於穩定幣活躍程度和加密市場週期之間的差異,很明顯,穩定幣的採用已經不僅僅是服務加密貨幣用戶和資產交易用例。

如果穩定幣只是被用作交易者和加密交易所之間的一種結算形式,那麼穩定幣的結算量、交易數量和每月活躍地址應該與加密市場週期在很大程度上相關。然而,從2022-2023 年加密交易所交易量冷淡表現看出,穩定幣除了單純的投機用途外,還有現實意義的用途。

穩定幣確實在非加密交易用途方面有所成長,尤其是在新興市場。它們被用於貨幣替代(以逃避波動或貶值的當地貨幣)、作為基於美元的銀行帳戶替代品、用於B2B 和消費者支付、用於獲取各種形式的收益產品,以及用於貿易結算。

當美元銀行業務不存在或難以取得,在高通膨國家,在法幣金融體系缺乏的國家,穩定幣尤其具有吸引力。

三、鏈上穩定幣數據

以下是VISA 提供的一個資料面板,有興趣的可以去研究:

https://visaonchainanalytics.com/transactions

3.1 穩定幣市場逐年成長

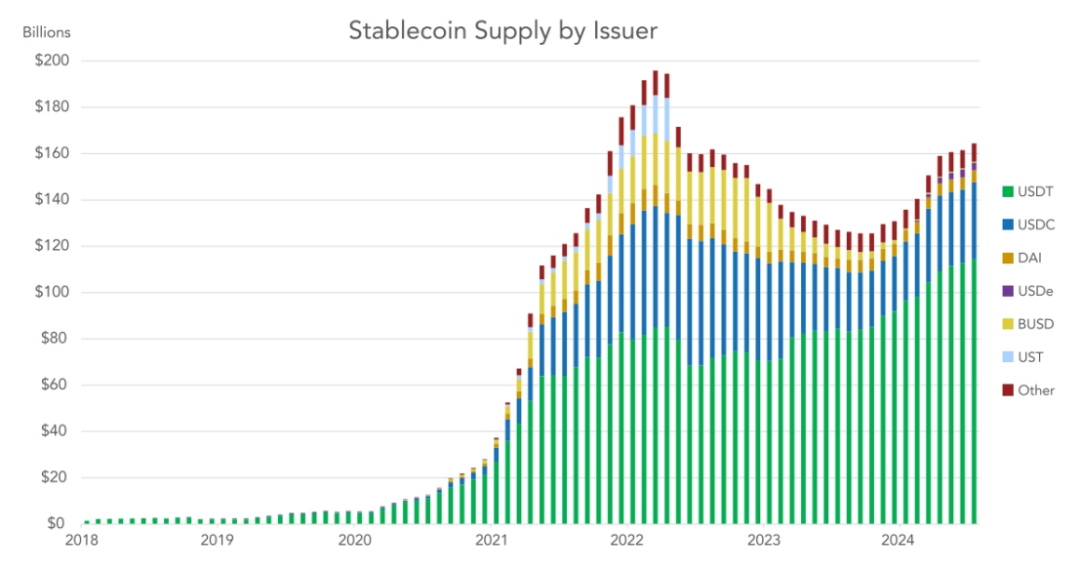

自2017 年以來,穩定幣的總供應量迅速成長,當時穩定幣的總流通量仍低於10 億美元。在Terra 的UST 崩塌和信貸緊縮之前,穩定幣的總供應量在2022 年3 月達到約1920 億美元的峰值,信貸緊縮抑制了加密貨幣原生利率,壓低了加密貨幣交易量,並損害了加密貨幣原生公司的資產負債表。在信貸危機基本上消退後,穩定幣供應量於2023 年12 月開始恢復,因為主要加密資產在美國批准比特幣ETF 之前開始上漲。

近幾個月來,各種新形式的穩定幣紛紛湧現,因為各個監管機構都通過了明確的穩定幣立法,希望吸引發行人。在製定穩定幣監管框架方面最積極的一些司法管轄區包括歐盟、新加坡、杜拜、香港和百慕達。

隨著加密貨幣原生利率和主權利率的上漲,某些穩定幣發行人開始嘗試將收益傳遞給持有人的模型,無論是透過鏈上程式設計還是透過第三方收益分享安排。穩定幣中可編程收益的存在(在某些情況下是無需許可)——無論是加密原生收益,還是基於美債——為無法輕鬆獲得美元貨幣市場基金的最終用戶增加了新的價值主張。

3.2 數據需要修正、調整

鏈上穩定幣數據清晰地展現了穩定幣持續成長的趨勢。然而,鏈上數據通常會被高估,需要去噪並仔細解讀。

VISA 擴展了現有方法來估計穩定幣的總結算量。名目(總額)數字並不是對結算量的可靠估計,因為區塊鏈的性質以及某些代理(交易所、混幣器和各種機器人)如何使用它們會造成顯著的高估,從而導致結算量被誇大一個數量級。因此,必須進行大量的去噪工作。

調整後的結算量仍然是一個難以估計的數字,並且沒有確切的「基本事實」——只有預期和最佳猜測。 VISA 不將自己的預估視為權威。

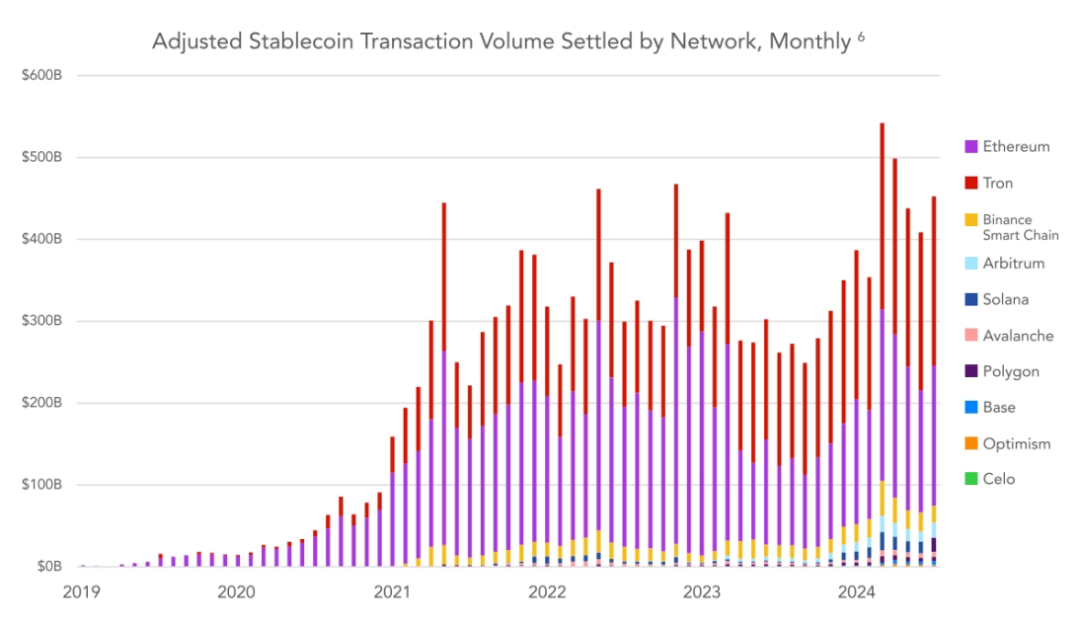

根據調整,VISA 預計,2023 年穩定幣的結算總額保守估計為3.7 兆美元,2024 年上半年為2.62 兆美元,預計2024 年全年結算額為5.28 兆美元。

值得注意的是,儘管2022 年和2023 年加密資產遭到拋售,交易所交易量下降,但穩定幣的結算量在整個市場週期中一直穩定成長。

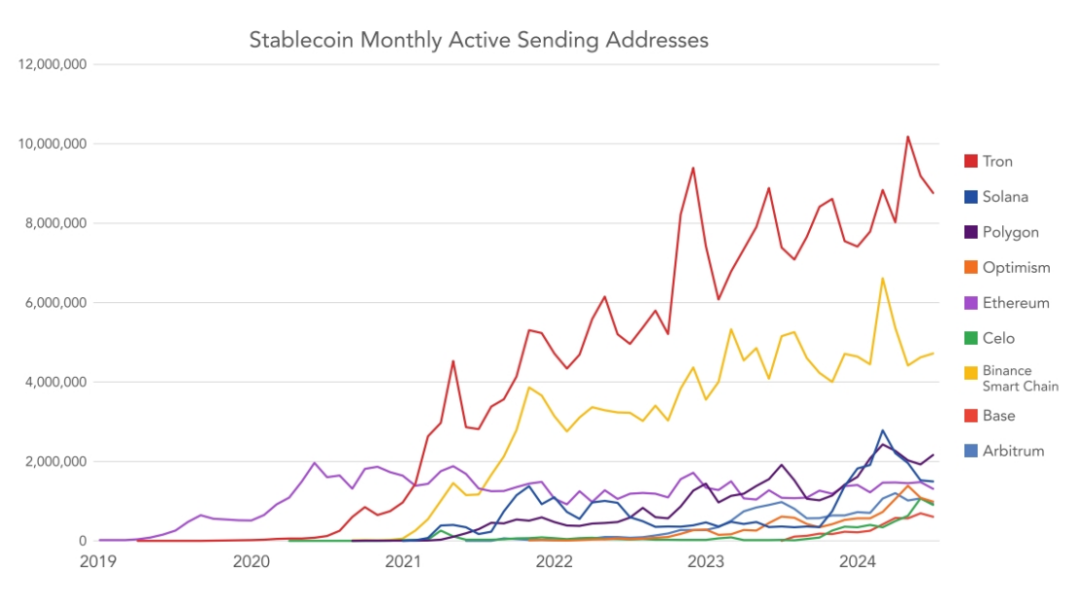

這再次表明,穩定幣已經吸引了一批新的用戶,他們不僅對使用它們進行交易所結算感興趣。截至2024 年6 月,以結算價值計算,最受歡迎的區塊鏈依序為Ethereum, Tron, Arbitrum, Base, BSC 和Solana。

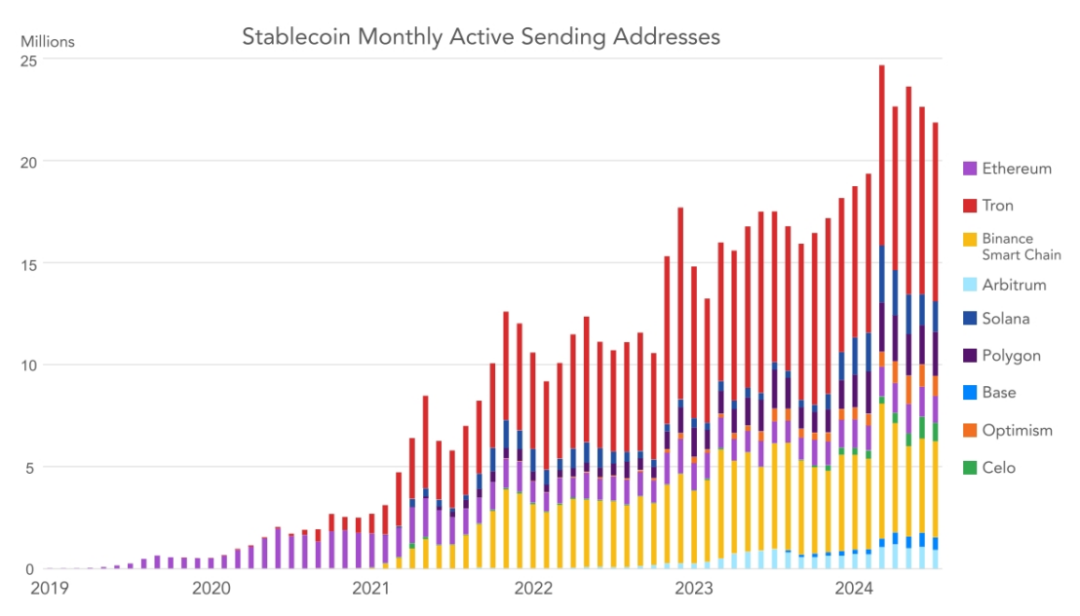

每月轉帳地址的成長情況類似,甚至更加穩定。 VISA 更喜歡這個指標而不是交易計數,因為它通常更能抵禦操縱(但並非完全不受操縱)。

最受歡迎的穩定幣轉帳區塊鏈是Tron、BSC、Polygon、Solana 和Ethereum。 Ethereum 的費用負擔通常較高,這意味著進行交易的地址和交易量往往比Tron 或BSC 少,但Ethereum 在價值結算方面仍處於領先地位。

3.3 穩定幣的美元化

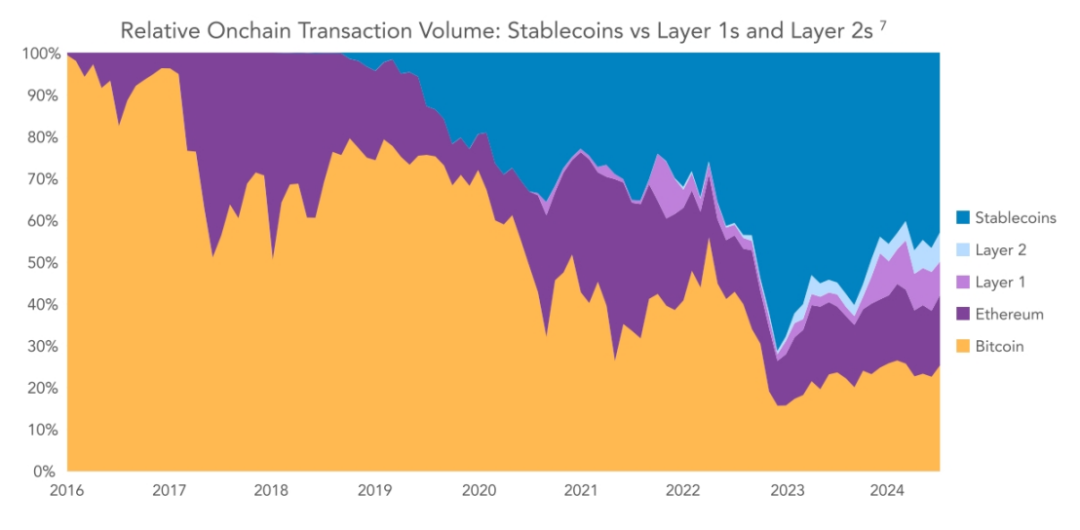

當穩定幣結算量與原生加密資產進行比較時,就會出現區塊鏈「美元化」的故事。雖然從歷史上看,比特幣和以太坊一直是公共區塊鏈上的主要交易媒介,但穩定幣——而且幾乎完全與美元掛鉤的穩定幣——已經穩步獲得了市場份額。如今,穩定幣約佔公共區塊鏈上結算的所有價值的50%,過去曾達到70%。

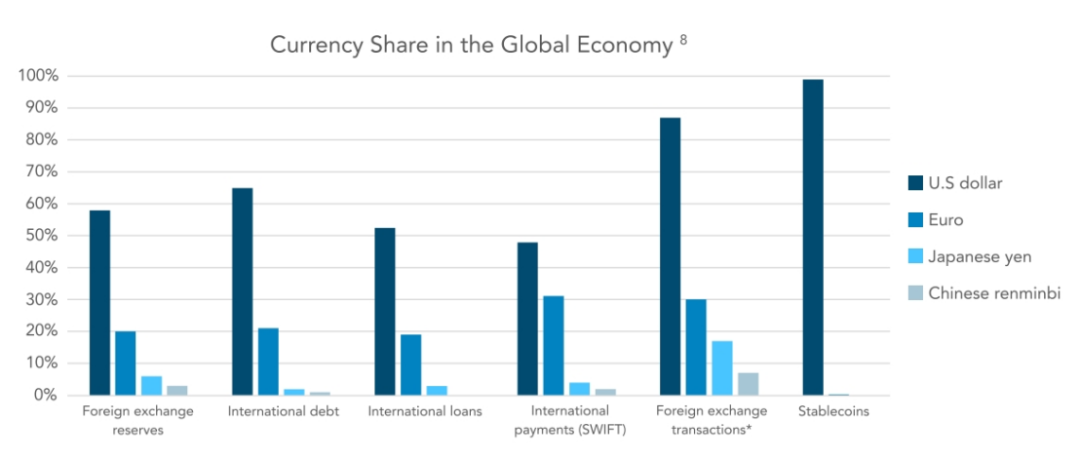

穩定幣仍然與美元緊密相關。穩定幣使用的第二大流行貨幣是歐元,截至2024 年6 月,其供應量為6.17 億美元,佔整個穩定幣市場的0.38%。雖然有使用里拉、新加坡元、日圓和其他幾種法定貨幣的穩定幣,但除了美元或歐元之外,沒有任何一種貨幣的穩定幣與之掛鉤超過1 億美元。

實際上,這意味著當新興市場的個人使用與美元掛鉤的穩定幣時,他們間接購買了美國債務工具,例如短期國債。某些加密貨幣滲透率較高的國家(包括VISA 調查中涉及的尼日利亞)的監管機構擔心,如果加密貨幣美元化繼續有增無減,其本幣可能會面臨風險。

為什麼穩定幣如此壓倒性地美元化仍然是一個有趣的問題。美元是全球儲備貨幣,但在其他任何使用類別中,美元都沒有像穩定幣那樣佔據主導地位。

引用替代貨幣的穩定幣已經存在多年,但尚未獲得關注。美元在穩定幣領域佔據壓倒性主導地位,很可能反映了這樣一個事實:大多數州沒有設置任何使用美元穩定幣的地方障礙,用戶只是更喜歡流動性最強的代幣,如USDT 和USDC。此外,美元兌大多數其他主權貨幣的強勢仍然是加密貨幣用戶青睞與美元掛鉤的穩定幣的動機,即使在美國以外也是如此。監管是否會阻礙美元穩定幣並鼓勵當地貨幣支持的穩定幣的成長還有待觀察。

四、新興市場調查報告

然而,儘管有這些觀察,但新興市場穩定幣用戶中非加密用例的流行程度迄今尚未量化。因此,VISA 對五個主要新興市場國家(巴西、印度、印尼、奈及利亞和土耳其)的加密用戶進行研究,以便更了解穩定幣的使用頻率,以及新興市場用戶使用這些工具的方式。

VISA 對尼日利亞、印尼、土耳其、巴西和印度各約500 人進行了調查,共抽樣2541 名成年人。調查數據顯示的一般情況是穩定幣的採用率不斷提高,交易更加頻繁,投資組合滲透率顯著提高,以及異質穩定幣的使用超出了單純的加密貨幣交易用例。

主要發現:

- 雖然使用穩定幣最主要的動機是獲取加密貨幣(50%),但獲取美元(47%)、收益產生(39%)和非加密用途的動機也很受歡迎;

- 由於收益、效率和政府乾預的可能性較低,穩定幣比美元銀行更受青睞;

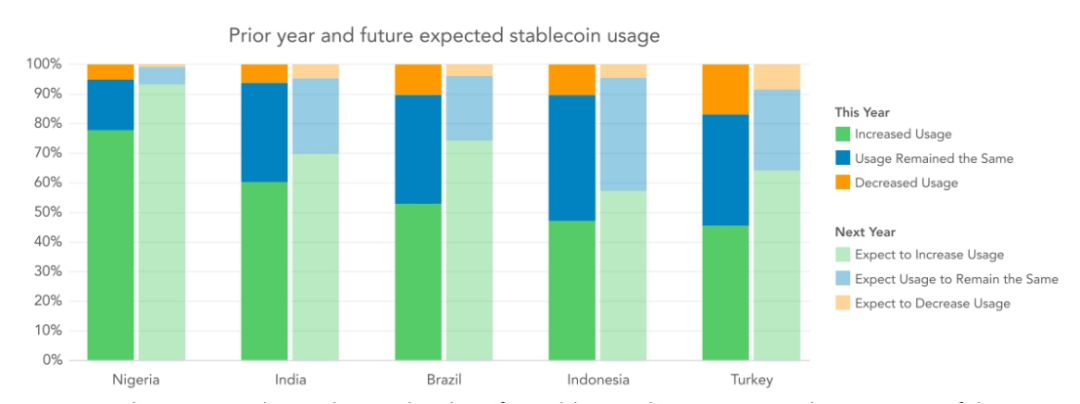

- 57% 的用戶報告過去一年穩定幣使用量有所增加,72% 的用戶認為他們將來會增加穩定幣使用量;

- 在首選Tether 的情況下,報告的主要原因是其網路效應,其次是用戶信任、流動性以及相對於其他穩定幣的業績記錄;

- 在非交易用例中,貨幣兌換(兌換為美元)是報告最多的活動,其次是支付商品、跨境支付以及支付或領取薪水;

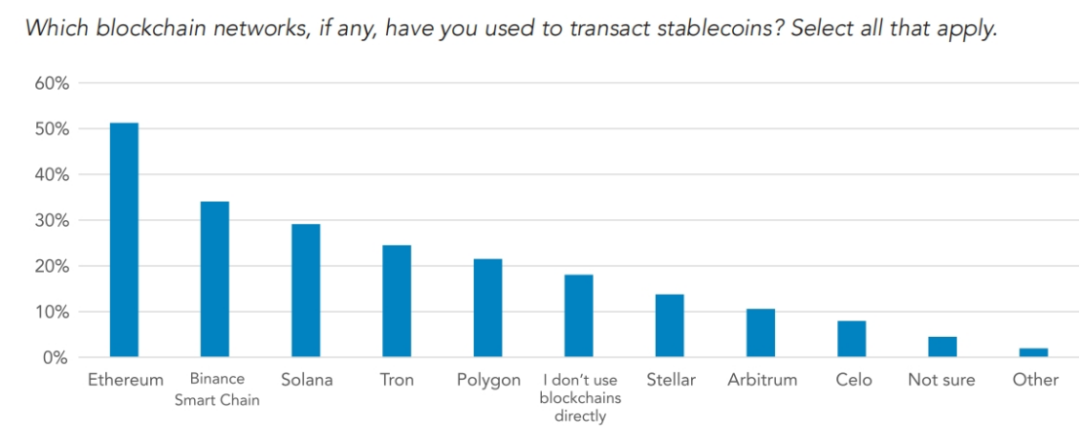

- 以太坊是抽樣用戶中最受歡迎的區塊鏈,其次是BSC、Solana 和Tron;

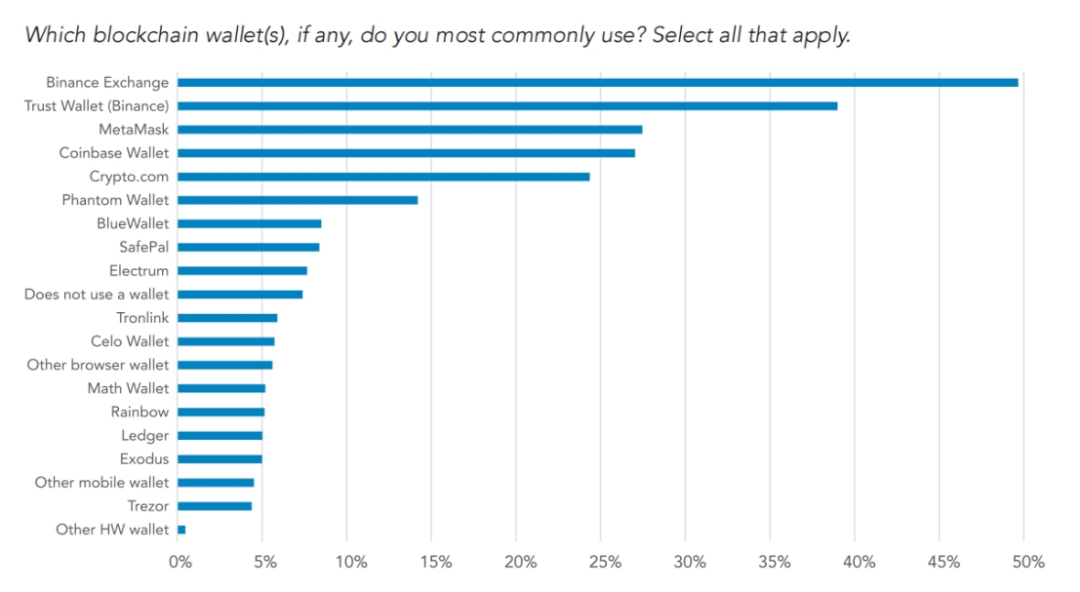

- 受訪者中最受歡迎的錢包是Binance,其次是Trust Wallet、Metamask、Coinbase Wallet、Crypto.com 和Phantom 錢包。

4.1 穩定幣活動類型

VISA 最感興趣的是確定用戶使用穩定幣的目標。雖然穩定幣最初被視為交易所的抵押品以及交易結算手段,但其實使用模式以及用例已經擴大。

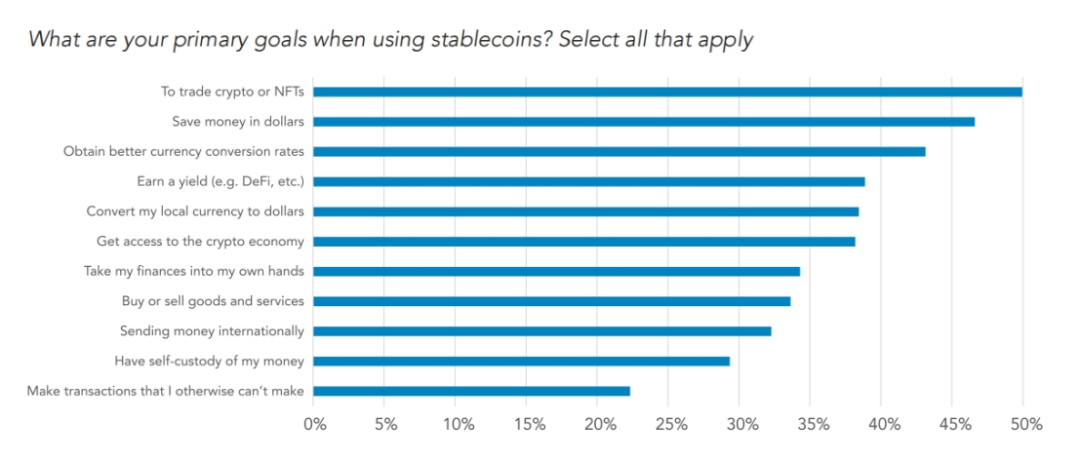

樣本中穩定幣用戶最受歡迎的目標是交易加密貨幣或NFT,但其他非加密貨幣用途也緊隨其後。總體而言,47% 的受訪者表示他們的主要目標之一是節省美元,43% 的受訪者提到更好的貨幣兌換率,39% 的受訪者表示賺取收益。

調查結果很明確:在受調查的國家中,非加密貨幣用途佔穩定幣使用模式的很大一部分。

到目前為止,最受歡迎的用途是貨幣兌換,其次是購物和跨境交易。值得注意的是,樣本中所有國家的大多數受訪者都表示,他們曾經將穩定幣用於非加密貨幣交易用例。在所有受調查的國家中,穩定幣的使用量都在不斷增長。大多數受訪者表示,他們的使用量在過去一年有所增加,甚至有更大比例的受訪者表示,他們將在未來一年進一步增加使用量。

4.2 穩定幣滲透程度

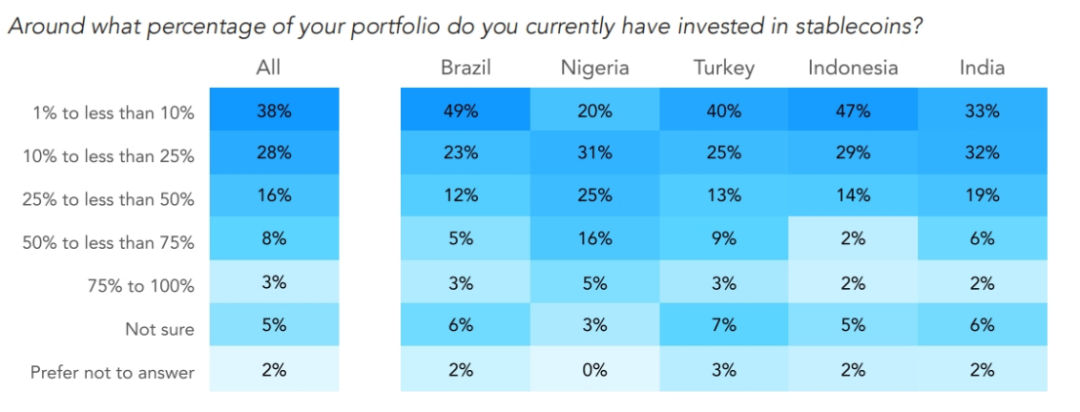

對於穩定幣在用戶投資組合中的滲透程度。在國家層面,尼日利亞人的比例遠高於樣本中的其他人群,其次是土耳其和印度。在印度用戶樣本中,最富裕族群的受訪者也表示,他們的金融投資組合中穩定幣的比例更大。

按國家/地區劃分的調查結果:

VISA 發現,在所有受訪的國家中,尼日利亞用戶對穩定幣的親和力最高——遠高於其他國家。尼日利亞用戶的交易頻率最高,穩定幣在受訪者的投資組合中佔比最大,他們報告的穩定幣非加密貨幣交易用途佔比最高,並且他們對穩定幣的自我報告知識水平最高。

有趣的是,穩定幣用戶的主要目標因國家而異。在整個樣本中,加密貨幣交易是穩定幣用戶最常見的目標,但國家/地區存在差異。在土耳其,最常見的目標是獲得收益,其次是加密貨幣交易。對於印尼人來說,更好的貨幣兌換率,其次是加密貨幣交易和美元儲蓄。對尼日利亞人來說,美元儲蓄是首要目標,其次是加密貨幣交易和獲得更好的貨幣兌換率。

樣本中穩定幣使用最活躍的國家依序為尼日利亞、印度、印尼、土耳其和巴西。在穩定幣投資組合份額方面,尼日利亞再次脫穎而出(領先優勢顯著),其次是印度、土耳其、巴西和印尼。

VISA 也將受訪者分為不同的收入階層,以了解富裕程度在穩定幣採用中所扮演的角色。然而,鑑於樣本中大多數國家的收入階層抽樣不均衡,VISA 只能得出印度的有用結果。印度按收入劃分的結果非常明確:較富裕的受訪者在其投資組合中擁有更大的穩定幣滲透率,他們更傾向於將穩定幣用於更廣泛的用例,包括非加密用例,並且他們更有可能信任穩定幣而不是銀行帳戶。

按年齡劃分的調查結果:

整體而言,按年齡劃分的結果與預期一致:年輕人使用穩定幣的比例較高。年輕人更有可能嘗試過多種不同的穩定幣,並且在整體金融投資組合中保持了穩定幣的更高份額。

雖然大多數使用類別中沒有明顯的年齡差異,但與年長的受訪者相比,年輕人更有可能使用穩定幣來以美元儲蓄、將當地貨幣兌換成美元以及進入加密經濟。在所有非加密用例中,年輕年齡層的人使用穩定幣的比例更高:用穩定幣支付商品/服務、匯款和用穩定幣領取工資。

在表示將本國貨幣兌換成穩定幣的受訪者中,34% 的年輕人(18-24 歲)每週進行一次,38% 的受訪者每月進行一次,而年齡最大的受訪者( 55 歲以上)中,只有15% 的人每週進行一次,46% 的人每月進行一次。與美元計價的銀行帳戶相比,年輕的受訪者也表示更信任穩定幣。

4.3 對於USDT的Tether偏好

Tether 普遍認為是新興市場用戶中最受歡迎的穩定幣。 VISA 想了解它的持久優勢。用戶最常報告稱,由於網路效應,他們更喜歡Tether,其次是更加信任它,而Tether 保持了最佳流動性。

對於用戶喜歡哪些區塊鏈網路(如果有的話),以及他們使用哪些錢包。 VISA 令人驚訝地發現,以太坊在所有地區都是最受歡迎的區塊鏈網絡,其次是BSC、Solana 和Tron。這是出乎意料的,因為以太坊的費用對於較小的零售支付來說一直太高。

VISA 也讓使用者選擇是否只在交易所進行交易(某些交易所允許使用者進行點對點轉賬,交易在其內部帳本上結算)。 18% 的樣本承認以這種方式進行穩定幣轉帳。這種直接使用交易所而不是區塊鏈的趨勢在VISA 關於錢包的問題中也很明顯。

最受歡迎的非託管錢包是Trust Wallet、MetaMask 和Coinbase Wallet。在所有受訪者中,有一半表示使用幣安交易所作為錢包,比其他非託管錢包都多。值得注意的是,39% 的受訪尼日利亞人承認使用Phantom 錢包(主要是Solana 用戶端)。

五、市場實操玩家的深度見解

這些深入新興市場的實操玩家讓數據不再冰冷,為我們呈現了穩定幣的真實、生動的用例。雖然我們在已開發國家可能難以體會,但這就是現實的剛需。

5.1 Mountain Protocol-生息穩定幣

Mountain Protocol 是首個受國家監管(百慕達)且無需許可的生息穩定幣的發行者。由於具有收益性,USDM 更適合在有營運資金的地方使用。

這可以包括作為再保險單的抵押品,例如Nayms 發行的再保險單,其中現實世界的風險由加密抵押品承保。

另一個用例是作為貸款的抵押品。在大多數新興市場中,銀行不願向企業發放無擔保貸款,並希望有抵押品。然而,借款人不希望在當地銀行系統中擁有美元,因為某些司法管轄區存在信任風險。像Aconcagua 這樣的公司解決了這個問題,將USDM 存放在多重簽名合約中,充當託管代理,並允許銀行以擔保形式發放此類貸款,從而擴大信貸能力。

最後,匯款公司正在將其營運資金轉換為USDM。

這種轉變仍處於早期階段,因為接受USDT 仍然是王道。有了有利息的穩定幣,這些公司可以透過持有收益的資產來提高獲利能力。

5.2 Bits——加密交易所

Bitso 是一家加密貨幣交易所,在阿根廷、巴西、哥倫比亞和墨西哥都有官方辦事處。根據Bitso 的加密貨幣趨勢報告,比特幣和穩定幣主導拉丁美洲的購買行為,顯示比特幣仍然是用戶首選的加密貨幣。然而,數位美元在一般用戶的投資組合中也佔有重要地位,穩定幣是去年成長最快的加密貨幣。

穩定幣為何吸引新興市場用戶:

- 拉丁美洲用戶更喜歡與強勢法定貨幣掛鉤的資產帶來的穩定感,阿根廷和哥倫比亞的通貨膨脹和匯率波動很大。

- 儘管在墨西哥,該平台的零售用戶購買比特幣的頻率仍高於購買穩定幣的頻率,但使用穩定幣進行匯款在匯款公司中的重要性和吸引力正在不斷提升。這些公司正在轉向使用穩定幣進行具有成本效益且快速的跨境支付,利用Bitso 等受監管的提供者。

使用穩定幣可獲得以下效益:

- 穩定幣為跨境支付提供了多種好處。它們消除了中介機構,使交易更加透明、高效和便宜。

- 穩定幣比傳統的跨境支付系統更具優勢,因為傳統的跨境支付系統可能需要幾天時間,成本高昂,不透明且可訪問性有限。造成這些低效率的原因之一是多個中介機構和貨幣參與了這個過程,這增加了成本和延遲。穩定幣允許在一周中的任何一天以更具成本效益的方式完成跨境支付,只需幾分鐘即可完成。

- 對於以美元為結算貨幣的數位公司,穩定幣提供了有價值的對沖。在多個國家運營的企業受益於穩定幣,用於管理不同貨幣的現金流量並向國際員工、客戶或供應商付款。

- 投資者也被賺取收益的機會所吸引,Bitso 提供高達4% 的穩定幣收益。此外,加密貨幣也越來越多地用於日常交易和作為支付手段。隨著穩定幣的優勢在不同行業中得到更廣泛的認可,預計其在跨境支付的應用將大幅增加。

5.3 Pintu——加密交易平台

Pintu 是印尼最大的加密貨幣平台之一,提供多種與美元、歐元和印尼盾掛鉤的法定貨幣支持的穩定幣。

為什麼用戶更喜歡穩定幣:

- 大多數散戶用戶主要將穩定幣用於加密貨幣和交易用例,包括但不限於存取Web3 平台和全球交易所以及尋找套利機會。

- 一部分使用者(通常是OTC 客戶(高淨值人士和企業))使用的其他用例包括B2B 支付和套利。

與其他金融工具相比,使用穩定幣獲得的效率:

- 對許多印尼用戶來說,與美元銀行相比,穩定幣更容易獲得。本地加密貨幣交易所的註冊要求比創建美元銀行帳戶的要求更簡單,因此用戶的進入門檻更低。

- 用戶可以全天候將IDR 兌換為穩定幣,反之亦然,而一些本地銀行的平台只允許用戶在銀行營業時間內將IDR 兌換為其他外幣。

- 許多本地銀行和貨幣兌換商對外匯轉帳都有最低和最高金額限制,而印尼用戶可以透過加密貨幣交易所以1 美元起的價格從/向穩定幣進行交易,幾乎沒有最高金額限制。

最常見的使用模式:

- Pintu 用戶可以使用穩定幣透過Pintu Earn 功能賺取收益。 Pintu Earn 的收益率從2.5% 到6% 不等,而本地銀行通常為美元存款提供不到2% 的年利率。

- 許多Pintu 用戶將穩定幣用於交易目的。 Pintu 上總交易價值的很大一部分由美元穩定幣交易組成。

- 美元穩定幣的鏈上轉帳數量幾乎佔Pintu 鏈上轉帳數量的一半,而IDRT 約佔鏈上轉帳總額的10%。

- 以太坊仍然是Pintu 用戶最依賴的基於美元的穩定幣鏈上轉帳網路(約50%),其次是幣安鏈(約25%)、Tron(約8%)和Solana(約4%)。

- 就用戶的鏈上轉帳數量而言,USDT 比USDC 更受青睞,佔總數的90% 以上。

5.4 DolarApp——金融應用

DolarApp 正在使用穩定幣為拉丁美洲建立一款全球金融應用程式。用戶使用DolarApp 最常見的方式包括以最優惠的匯率從美國接收付款、以最優惠的匯率使用國際卡付款以及將儲蓄美元化。

DolarApp 存在的主要原因是拉丁美洲對以美元計價的金融服務的需求龐大,但美元銀行業務的可及性有限。穩定幣對拉丁美洲的用戶群有吸引力,原因如下:

首先,因為用戶無法輕鬆獲得美元。在墨西哥,銀行不能為任何不居住在美國邊境20 公里以內的人提供美元帳戶。在哥倫比亞和巴西,美元銀行業務完全不允許。在阿根廷,美元銀行業務存在,但受到交易量門檻的限制,並且採用與市場匯率不同的「官方」外匯匯率。在阿根廷或委內瑞拉等通膨水準較高的國家,穩定幣讓人們以穩定的貨幣計價儲蓄。

在跨國交易方面,您無法在匯款人處持有美元餘額,這意味著每當您收到美元轉帳時,它都會自動轉換為您的當地貨幣——這使得現有銀行和匯款參與者很容易在大價差中隱藏費用。一旦你讓人們持有美元穩定幣,他們就可以在完全了解他們獲得的外匯匯率的情況下隨意兌換。同樣的邏輯也適用於信用卡付款。

在巴西等對跨國資金流動徵收高額稅費的國家,穩定幣提供了比法定美元更優惠的稅收制度。

最後,由於法定美元的限制不適用於穩定貨幣,因此效率得到提高——無論是在資金流動速度方面(例如,在阿根廷用於匯款的藍籌債券上停留)還是在稅收方面(例如,巴西的IOF稅)。

5.5 Felix Pago-金融支付公司

Felix Pago的使命是為美國的拉丁裔提供無縫且可訪問的服務,讓向家鄉的親人匯款變得像發短信一樣簡單。 Felix Pago利用人工智慧提供一個對話平台,讓使用者與Felix 機器人互動以匯款。 Felix Pago向最終用戶存入法定貨幣,但使用穩定幣為Felix Pago的跨境基礎設施提供支援。

這些用戶目前的跨境基礎設施仍然過時,由銀行或老式匯款公司主導,服務繁瑣、緩慢且昂貴。 Felix Pago利用加密貨幣有三個原因:首先,透過API 存取開放貨幣平台;其次,能夠即時轉移資金;第三,盡可能降低成本。但Felix Pago不能將加密貨幣的波動風險暴露給用戶,所以Felix Pago選擇使用穩定幣。總的來說,用戶想要可靠性和可信度。這就是Felix Pago選擇USDC 的原因,因為它由受監管的美國金融機構託管的美國資產支持並定期接受審計。

Felix Pago解決了用戶目前想要的問題,即獲得當地貨幣來支付日常開支。這使得該地區的退出成為穩定幣採用的最大挑戰之一。話雖如此,Felix 正在朝著將越來越多的穩定幣引入拉丁美洲邁出重大步伐。

六、結論

在報告中,VISA 首先從鏈上穩定幣數據的角度證明了穩定幣的使用量正在增長,無論是按月活躍地址、總供應量還是結算價值計算。特別是,VISA 新的交易價值預計將穩定幣確立為一種有意義的結算媒介,可與現有的轉帳網路相媲美,同時避免了過去困擾鏈上數據的高估。

VISA 的調查結果為我們帶來一個認知上的轉變,即穩定幣不再僅限於加密資產投資交易的工具,還有著與全球經濟融合的趨勢。 47% 的受訪加密用戶將美元儲蓄列為他們的穩定幣目標,43% 的人提到有效的貨幣兌換,39% 的人說是收益產生。儘管獲得加密貨幣交易所的存取權限仍然是受訪者的首要用例,但長尾或普通(非加密)經濟活動也很明顯。

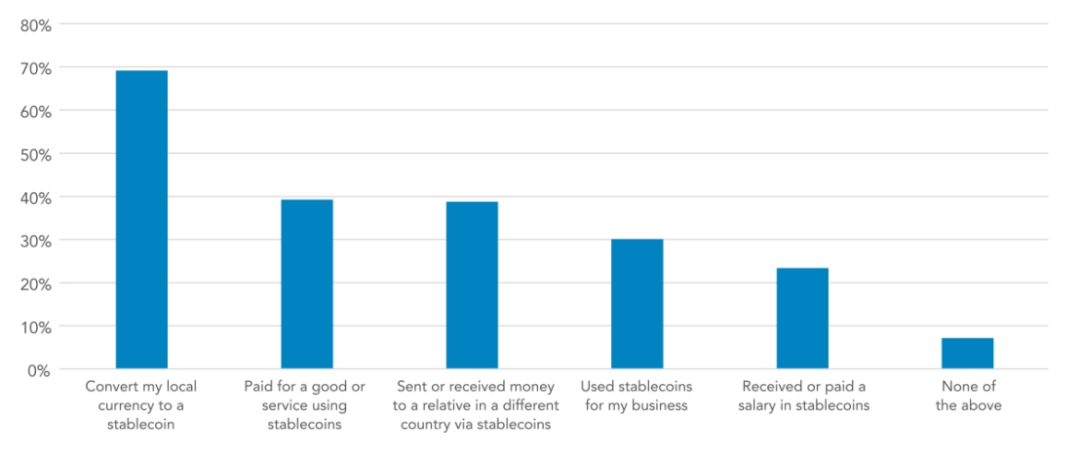

當被問及非加密穩定幣活動時,穩定幣最受歡迎的用途是貨幣替代(69%),其次是支付商品和服務(39%)和跨境支付(39%)。很明顯,在受調查的國家中,穩定幣已經從單純的交易抵押品發展成為一種通用的數位美元工具。此外,絕大多數(約99%)的穩定幣都參考美元。

關於美國穩定幣監管的討論不能忽視這樣一個事實,即大量新興市場的個人和公司依賴這些網路進行儲蓄、跨境支付、匯款和企業現金管理。在幾乎所有受訪的國家中,這些穩定幣越來越多地充當稀缺的美元銀行業務的替代品。在討論穩定幣的優點時,新興市場數十億用戶高效獲取替代硬通貨帶來的潛在福利必須佔有一席之地。