作者:Mensh,ChainCatcher

編輯:念青,ChainCatcher

10 月18 日,美國證券交易委員會批准了紐約證券交易所(NYSE) 和芝加哥期權交易所(CBOE) 的申請,這將使11 家獲批的比特幣ETF 提供者可以進行選擇權交易。目前,比特幣持續上漲,高點已突破69,000 美元。

ETF 分析師Seyffart 在Permissionless會議上表示,比特幣ETF 選擇權可能會在年底前推出,但CFTC和OCC沒有嚴格的截止日期,因此可能會進一步延遲,更可能在2025年Q1推出。

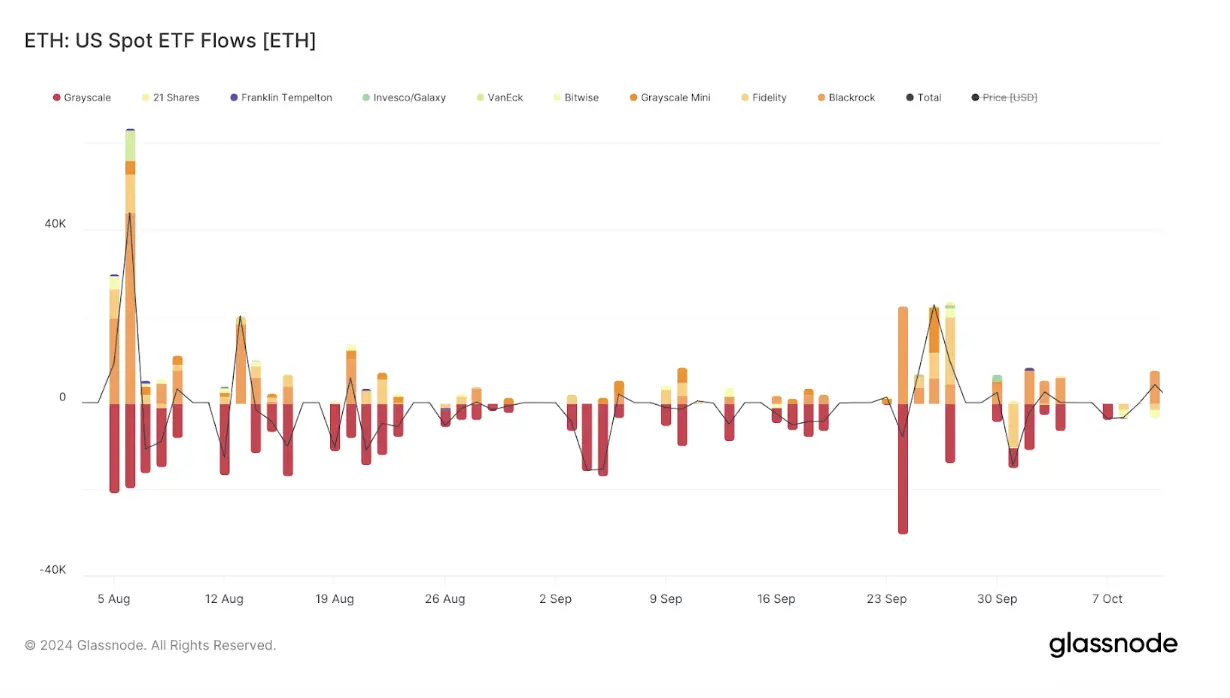

同時,SEC推遲了對Bitwise和Grayscale以太坊ETF選擇權的審批,市場推測這是由於以太坊ETF通過後流入資金量不如預期。 SEC希望進一步就此提案對市場穩定性的影響進行進一步考察,並將於11月10日做出裁定。

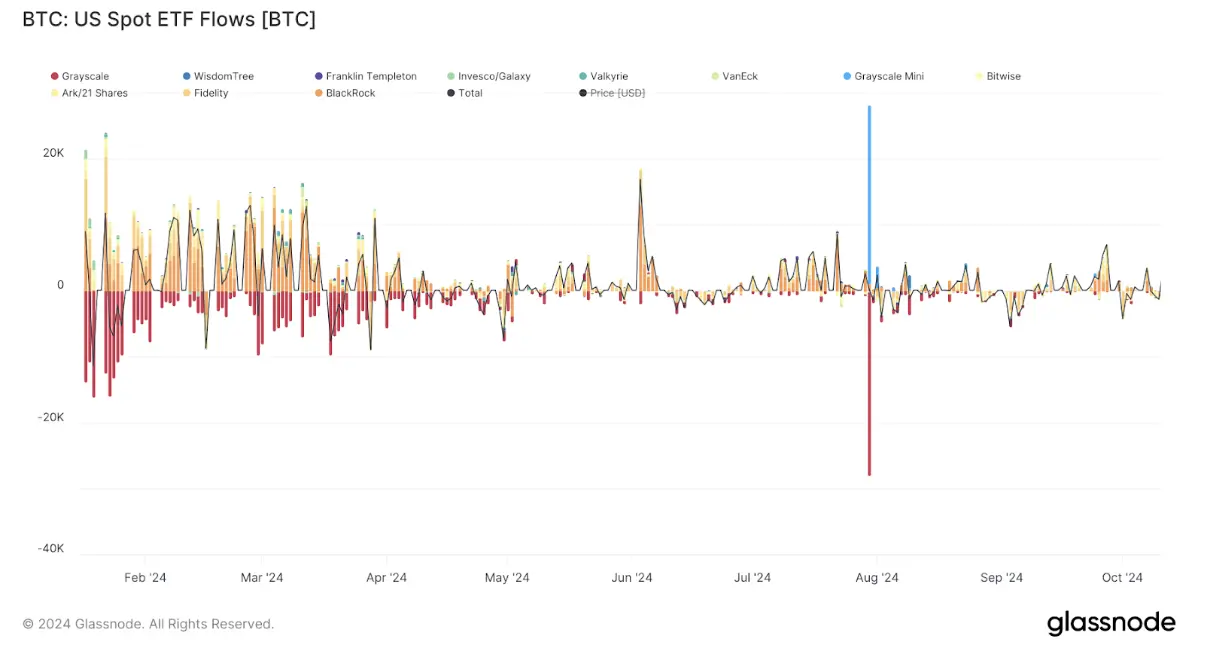

比特幣、以太幣ETF流入流出量:

比特幣ETF 選擇權為什麼重要?

比特幣選擇權是一種合約,賦予持有者在一定時間內以預定價格買賣比特幣的權利,但沒有義務。對於機構投資者來說,這些選擇權提供了一種對沖價格波動或投機市場走勢的手段,而無需持有標的資產。這些比特幣指數選擇權為機構投資者和交易者提供了一種快速且成本效益高的途徑來擴大對比特幣的投資敞口,提供了一種替代方法來對沖他們對這一全球最大加密貨幣的敞口。

為什麼比特幣ETF 選擇權的通過尤其重要?儘管目前市面上已有不少加密選擇權產品,但其中大多缺乏監管,使得機構投資人因合規要求而不願參與。此外,市場上還沒有出現合規和流動性兼備的選擇權產品。

流動性最好的選擇權產品由全球最大的比特幣選擇權交易所Deribit推出。 Deribit支援比特幣和以太坊選擇權的24/7/365交易。選擇權為歐式,以實體基礎加密貨幣結算。但由於僅限加密貨幣,Deribit用戶無法將保證金與ETF和股票等傳統投資組合中的資產交叉。且在包括美國在內的諸多國家並不合法。沒有結算機構的背書,就始終無法好好解決對手方風險。

芝商所的比特幣期貨選擇權和受CFTC監管的加密選擇權交易所LedgerX的比特幣選擇權,買賣價差非常大。功能有限,例如LedgerX沒有保證金機制。 LedgerX上的每份看漲期權都必須以有價形式出售(擁有標的比特幣),每份看跌期權都必須以現金形式出售(擁有執行價格的現金價值),造成較高的交易成本。

與比特幣相關資產的選擇權,例如MicroStrategy選擇權或BITO選擇權追蹤誤差很大。

而年初以來MSTR股價的大漲,也能間接說明市場對於比特幣對沖交易的需求存在。比特幣ETF 選擇權所能給予市場的正是兼具合規和交易深度的選擇權產品。 Bloomberg 研究員Jeff Park指出:“有了比特幣期權,投資者現在可以進行基於期限的投資組合配置,尤其是長期投資。”

增強還是降低波動率?

對於比特幣ETF選擇權上市究竟會對比特幣波動性帶來什麼影響,辯論雙方各執一詞。

認為可能增強波動性的一方認為,選擇權一旦上市將有很多散戶湧入非常短期的選擇權,就會發生類似在GME和AMC這樣的迷因股上的伽瑪擠壓。伽瑪擠壓指的是如果出現加速的波動,趨勢會持續下去,因為投資者購買這些期權,而他們的對手方,大型交易平台和做市商,必須不斷對沖自己的頭寸買入股票,推動價格進一步上漲,創造更多對買權的需求。

但是由於比特幣只有2100萬枚。比特幣是絕對稀缺的,如果IBIT發生伽馬擠壓,唯一的賣家將是那些已經擁有比特幣並願意以更高的美元價格交易的人。因為每個人都知道不會有更多比特幣來壓低價格,因此這些賣家也不會選擇賣出。已上市的選擇權產品也沒有出現伽瑪擠壓的現象,或許說明這種擔憂是多餘的。

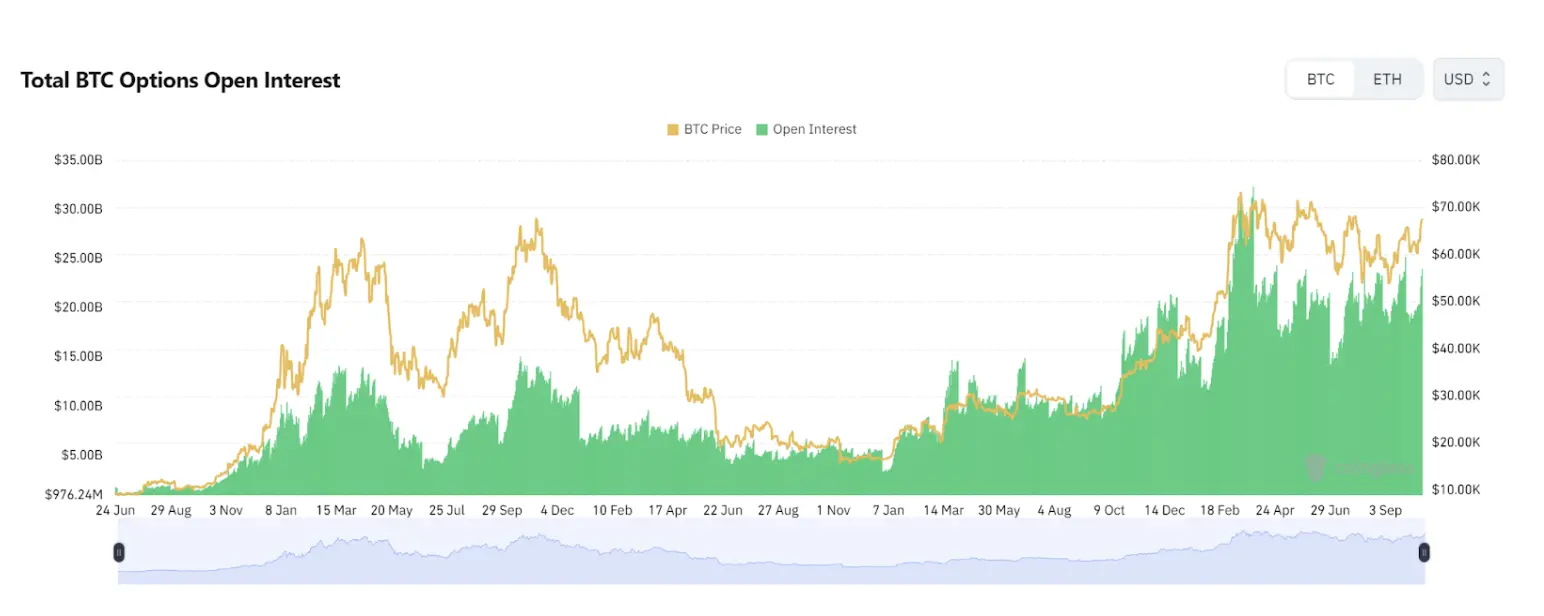

期權的集中到期也會在短期內引起市場波動。 Deribit CEO Luuk Strijers表示,9月底到期的比特幣選擇權未平倉合約是史上第二大的,目前Deribit上有大約580億美元的未平倉合約。他認為,這次到期可能會有超過58億美元的選擇權失效,這可能會在到期後引發顯著的市場波動。

https://www.coinglass.com/options

歷史上看,期權到期確實會影響市場波動性。隨著選擇權到期日的臨近,交易者需要決定是否行使選擇權、讓其失效或調整頭寸,這通常會增加交易活動,因為交易者試圖對沖他們的賭注或利用潛在的價格變動。特別是,如果比特幣的價格在選擇權到期時接近執行價格,選擇權的持有者可能會行使選擇權,這可能會導致市場出現較大的買賣壓力。這種壓力可能會在選擇權到期後引發價格波動。

而認為波動性會被燙平的一方則更多是從長期視角著眼。因為選擇權價格反映了隱含波動性,即投資者對於未來波動性的預期。 IBIT帶來新的流動性,吸引更多結構化票據的發行,這可能會導致潛在的波動性降低,因為如果隱含波動性過高,就會有更多的選擇權產品進入市場來拉平。

更大的資金池引來更大的魚

選擇權的推出會進一步吸引流動性,流動性帶來的交易便利性會進一步吸引流動性,進而形成流動性的正向循環。目前市場觀點幾乎達成共識,選擇權的推出無論從自身或帶來的附加後果都對流動性具有吸引效力。

隨著選擇權做市商參與動態避險策略,選擇權會為標的資產創造更多流動性。選擇權交易商的這種持續買賣提供了穩定的交易流,平滑了價格波動並增加了市場的整體流動性,允許更大的資金池進入市場,同時減少滑點。

IBIT選擇權的推出也可能吸引更多機構投資者,尤其是管理大型投資組合的投資者,因為他們通常需要複雜的工具來對沖其部位。這種能力降低了感知風險壁壘,允許更多資本流入市場。

許多機構投資人管理龐大的投資組合,對風險管理、購買力、槓桿率的要求非常具體。僅憑現貨ETF無法解決問題。選擇權可以創造非常複雜的結構化產品,讓更多機構資本參與比特幣。

隨著IBIT選擇權的批准,投資者得以投資於比特幣的波動性,考慮到比特幣本身高於其他資產的波動性,這可能會帶來可觀的回報。

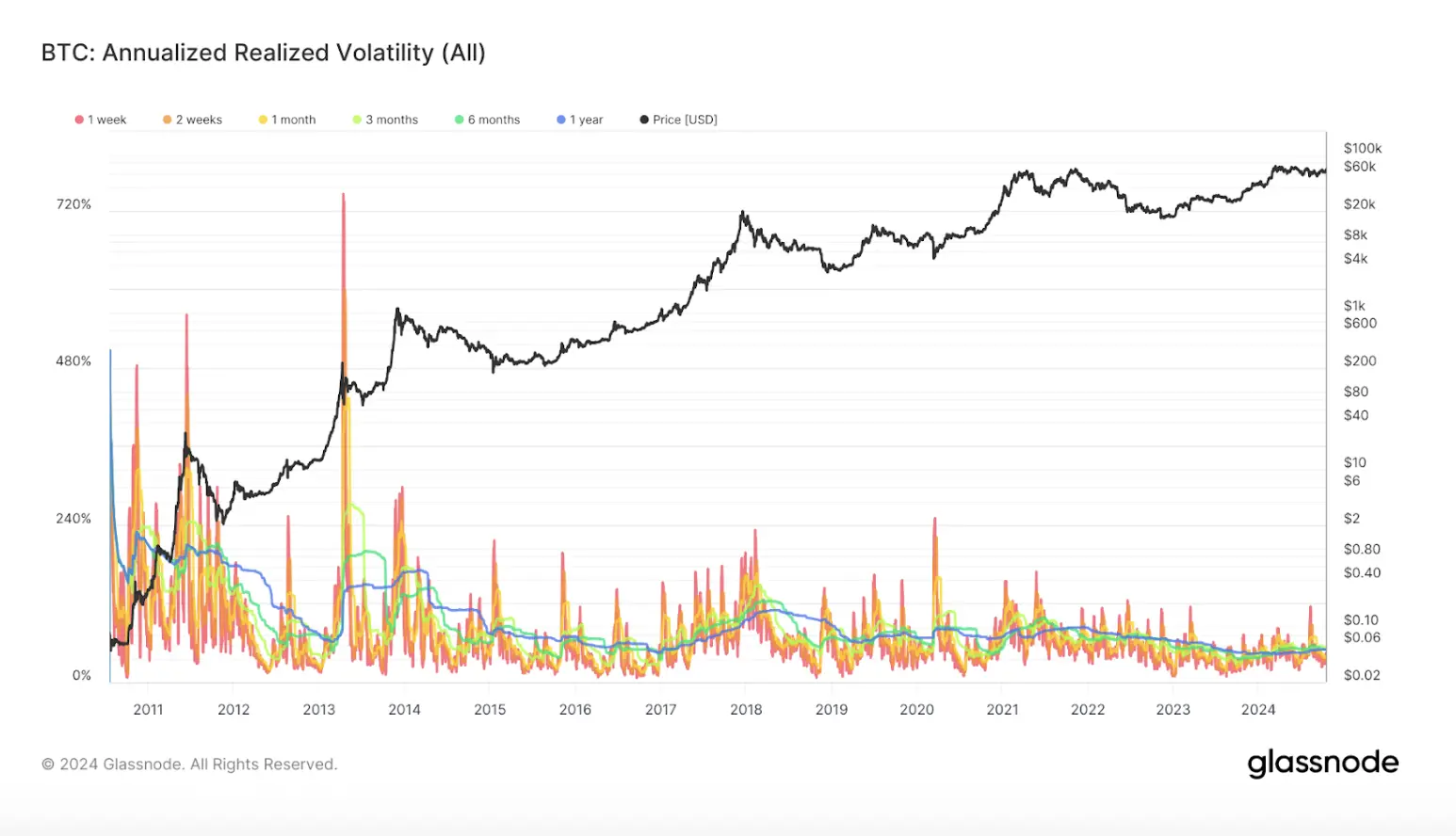

比特幣年實現波動率:

彭博分析師Eric Balchunas指出,選擇權的通過對於比特幣ETF是一個重大勝利,因為這會帶來更深的流動性,同時吸引來」更大的魚」。

同時,IBIT選擇權的批准是監管方面的另一個明確表態。 Galaxy Digital的CEO Mike Novogratz在CNBC採訪中表示「與傳統的比特幣期貨ETF不同,這些選擇權允許在特定時間間隔內進行交易,這可能會因比特幣的固有波動性而引發更多資金的興趣。 ETF期權的批准可能會吸引更多投資者。

對於已存在的選擇權市場來說,ETF選擇權的批准也將帶來更大的增益。在Unchained的播客中,Arbelos Markets的聯合創始人Joshua Lim推測,CME期權的流動性增長將最明顯,因為兩者都面對傳統投資者,其中形成的套利機會將會同時增加兩個市場的流動性。

變異的價格表現

選擇權的推出不僅為投資人帶來了更多樣化的操作空間,隨之相伴的也有之前不曾預想的價格表現。

例如Joshua Lim在交易時發現,許多人在購買選舉後的買權,這意味著人們願意做出某種對沖賭注,也就是認為11月5日選舉後,加密貨幣的監管環境將會放鬆。通常在這些選擇權到期日附近會有一些價格波動,而且這種波動通常會高度集中。如果很多人買入比特幣的65,000美元執行價格的選擇權,由於交易商對沖在這個位置上的風險,通常,交易商會在價格低於65,000美元時買入,然後在價格高於這個價格時賣出,比特幣價格就會被釘在執行價格上。

如果有某種趨勢,通常會延遲到選擇權到期後再顯現,原因有很多。例如,選擇權通常在月底的最後一個星期五到期,但這並不一定與日曆月的結束相一致,而日曆月尤其重要,因為它標誌著對沖基金的績效評估和份額買賣等,這將創造流入該資產類別的資金和購買壓力。由於所有這些動態,期權到期後現貨市場確實會有波動,因為也許在到期前很多交易商對沖活動在到期後有所減弱。

選擇權在周末並不交易,週五市場收盤時IBIT伽馬值非常高可能會迫使交易商不得不在周末購買比特幣現貨來對沖他們的delta。由於IBIT是現金贖回,將比特幣轉移到IBIT之間可能會存在一些風險。所有這些風險最終可能會蔓延到比特幣市場。可能會看到買賣價差擴大。

結論

對機構而言,比特幣ETF選擇權能夠大幅擴展對沖手段,更精準地控制風險和收益,讓更多樣化的投資組合成為可能。對散戶而言,比特幣ETF選擇權是參與比特幣波動性的方法。選擇權的多功能性在市場經典的反身性中也可能引發買權情緒,流動性帶來更多的流動性。但選擇權究竟是否能有效吸引資金,擁有足夠的流動性,形成吸引資金的正向循環仍需要市場的驗證。