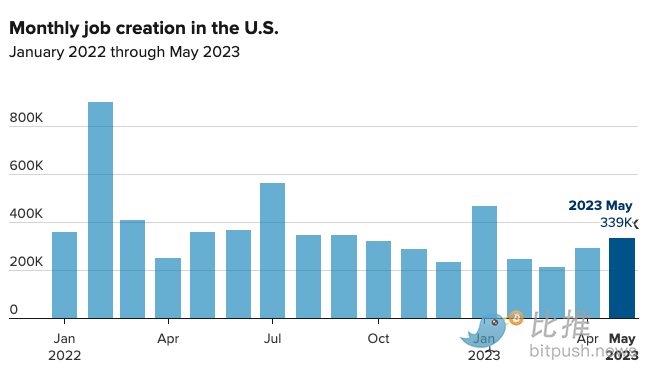

美国劳工部周五报告称,5月份经季节性因素调整后的非农就业人数增加了 339,000 个,远高于《华尔街日报》调查的经济学家预期的 190,000 个,这是连续第 29 个月增长。虽然招聘市场火热,但报告的其他指标,包括失业率上升和工资增长放缓,使加息信号变得难以判断。

报告显示, 5 月份失业率升至 3.7%,高于预期的 3.5%。失业率是自 2022 年 10 月以来的最高水平,但仍接近 1969 年以来的最低水平。

失业率上升的主要原因是自营职业人数锐减 369,000 人。这是家庭调查中就业人数减少 310,000 人的一部分,家庭调查用于计算失业率,通常被认为比用于总体就业人数的机构调查更具波动性。

与此同时,总体就业数据的增长是由服务业领域的增加推动的,这些领域的人员配置水平似乎仍低于Covid 19前的标准。 休闲和酒店业增加了 48,000 个工作岗位,而医疗保健行业增加了 52,400 个。 商品生产部门的就业继续保持稳定:制造业就业人数减少了 2,000 个,而建筑业增加了 25,000 个。

作为关键通胀指标的平均时薪本月上涨 0.3%,符合预期。按年计算的工资增长了4.3%,低于预期0.1个百分点。每周平均工作时间减少 0.1 小时至 34.3 小时。

该报告传达的一个信息是,3 月份硅谷银行倒闭引发的银行业问题似乎仍未对就业市场造成太大影响。 虽然个体经营者数量的下降可能表明人们更难获得贷款来启动他们的企业,但老牌公司似乎并没有裁员。

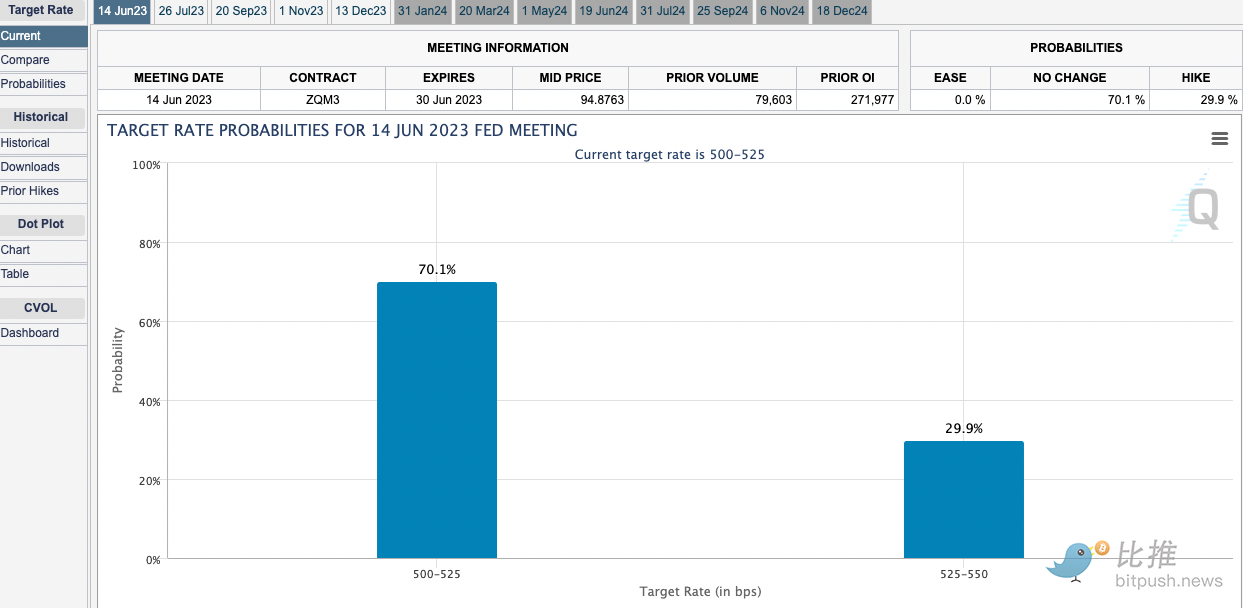

在就业报告公布后,市场预测 6 月加息的概率略有上升。根据CME Group 数据,交易员对加息 25 个基点的押注短暂升至 38% ,截至发稿时回落至 30% 以下。

6月按兵不动

最近几周,美联储政策制定者一直在努力保持他们的选择余地,一部分人认为通胀仍然是主要风险,另一部分则认为经济即将陷入衰退。

一些美联储官员已经表示或建议,他们可能会在 6 月 13 日至 14 日的会议上维持利率不变。比推此前报道,费城联邦储备银行行长Patrick T. Harker本周表示,他“绝对支持在这次会议上考虑不加息”。

已被提名为副主席的美联储理事Philip Jefferson于 5 月 31 日表示,央行倾向于在 6 月 13 日至 14 日的会议上保持利率稳定,以便决策者有更多时间评估经济前景。

Nationwide 首席经济学家 Kathy Bostjancic 在其报告中分析称,美联储似乎“倾向于在 6 月份跳过紧缩政策,但可能在 7 月份恢复紧缩政策。今天强劲的就业数据支持这一行动。”

此外,在报告出来之前,一些预测人士认为5月份的数据可能会受到暂时性因素的影响。

据华尔街日报报道,高盛经济学家认为,由于劳动力市场吃紧,许多年轻人仍在上学,夏季增加就业的企业将难以招到人。 摩根士丹利经济学家认为,劳工部用来平滑季节性波动的因素将推动就业人数下降。 尽管存在这些障碍,但 5 月份的就业报告仍显示出如此强劲的增长,这表明 6 月份的就业报告也可能非常强劲。

7月加息半个基点?

随着对美国债务上限以及银行业风险的担忧有所降低,央行的重点将完全放在仍然过高的通胀和远比预期强劲的就业市场上,到 7 月,政策制定者可能会再次加息。

美国前财政部长Lawrence Summers 周五在接受彭博社采访时称,如果美联储本月选择推迟收紧信贷,那么它应该对 7 月加息 0.5 个百分点持开放态度。

Summers指出,经济预测机构连续 14 个月低估了就业增长的力度,美国的劳动力市场仍然火热,这表明他们夸大了货币政策对经济的影响,他说: “我认为美联储最终会采取足够的措施来抑制通胀,这将意味着 2024 年某个时候经济将相当疲软。”