作者:雨中狂睡

最近关于 $ETH 的 fud 无非就三种:1)以太坊目前的收入远少于上一轮牛市(主要原因是 Layer2 的普及),但是价格已经接近新高;2)市场出现了一个拥有更强竞争力(更具财富效应)的 Layer1 生态 Solana;3)坎昆升级后,以太坊在 Layer2 费用收入预期大幅降低。

从这些 fud 中,我们可以看到市场对以太坊的不看好 / 看空,主要的点在于 Layer2 和 Solana 对以太坊收入的削弱,而以太坊还在通过坎昆升级来进一步削弱以太坊的收入。单从收入角度来看,以太坊的前景确实堪忧,且 Layer2 需要非常大的增量才能推动一层以太坊的收入回归到上轮牛市的「正常水平」。

但从生态影响力的角度出发,Layer2 在坎昆升级后,依然拥有着较大的增长空间。

在 VanEck 对以太坊 Layer2 的研究报告中提到,2030 年以太坊 Layer2 市值将会达到 1 万亿美元。报告着重强调了以太坊 Layer2 在扩展以太坊网络、改善开发者体验、用户体验、技术能力等方面的重要作用。

V 神也在 ETH Taipei 2024 的会议中提到,以太坊核心开发人员曾希望 Layer2 网络平均每个区块使用三个 blob,但目前的水平比该目标低约 67%。

翻译一下就是,Layer2 未来可期,但现在的整个以太坊 Layer2 流量还不及预期。显然,包括研究机构、以太坊核心开发人员关注的并非以太坊的收入,而是以太坊 Layer2 网络能够捕获的用户和开发者数量。毕竟用户和开发者才是网络发展的基石,毕竟足够的交互数量才能够推动 Layer2 收入的增长。而现在,以太坊 Layer2 拥有着巨大的增长空间。

在 Layer2 的项目中,有两个值得来聊的例子。一个是 BaseChain,一个是 Metis,BaseChain 和 Metis 是两个完全相反的极端。Base、Metis 等 Layer2 的基本逻辑就是:利用 EIP-4844 升级(坎昆升级),实现了更高的数据处理能力和更低的成本,以及给以太坊 Layer1 减负。

BaseChain 排序器由 Coinbase 主导,收入也算作 Coinbase 的收入,因此 Coinbase 完全有理由推动 BaseChain 生态的发展(财富效应,打法基本和 Solana 一致),毕竟对于 Coinbase 而言,BaseChain 这部分未来的营收空间是足够大的。尤其是在坎昆升级后,成本变低,BaseChain 排序器的营收空间将会变得足够高。

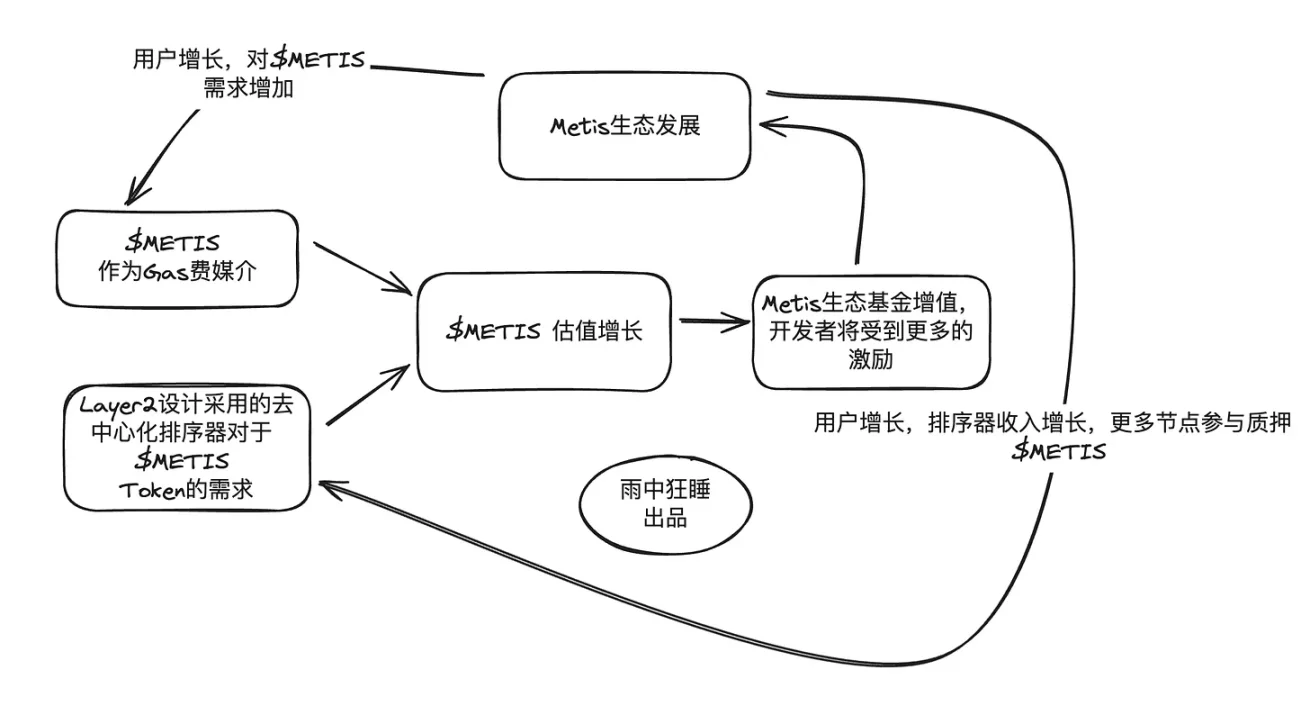

另外一个是 Metis。

Metis 通过采用优化的数据处理和智能合约执行机制,来减少对以太坊主网的依赖,降低了交易成本并缩短了确认时间。特别是,Metis 的设计支持多种收入模型和成本结构,包括但不限于通过交易费用、数据压缩和智能合约执行来生成收入。以及,Metis 在用户体验上做得也很好——在资产的快速存取和交易确认等方面。

最重要的点在于,Metis 走的是去中心化排序器之路,也就是说,官方不赚排序器这个钱,反而将蛋糕分出去,并通过生态激励来构建一个飞轮。我的观点是,Metis 的做法给予了其他 Layer2 一个指导性思路——想要做大生态捕获开发者和用户,就要把蛋糕分出来,大家一起吃——除非你有一个 Coinbase 这样的大爹。

到最后,Layer2 这个生意大概率会变成竞争非常激烈,但又百花齐放的格局。新 Layer2 竞争用户和开发者,本质上是在竞争链的财富效应,财富效应的形成无非就靠两种:1)背后有大爹做局,大爹给资源给钱来扶持,BaseChain 就是活生生的例子,有点像是上一轮的 BSC;2)自己做代币飞轮,生态大撒钱,Metis 就是典型。