来自 | Cryptobreifing 编译 | PANews

DeFi 领域里的投资者总是喜欢使用锁仓量(Total Value Locked)来评估行业增长,但似乎这个指标并不正确。

内容概述:

1、锁仓量是评估智能合约中抵押品价值的一个指标;

2、相比于Aave,Compound具有更高的供应量和贷款量,但是其锁仓量排名却没有Aave那么好;

3、在某些情况下,例如资产聚合服务提供商,锁仓量的确是一个直接评估价值获取的好方法;

4、另一个潜在的解决方案是比较协议收入,因为这个指标可以普遍应用于任何加密协议。

锁仓量是一个追踪 DeFi 行业及其相应增长的一个指标,目前深受社区欢迎。不过使用这个指标来评估DeFi协议存在一个问题,即:它并不适用于所有协议——而这,恰恰是加密行业需要寻求替代方案的原因。

一个指标并不适合评估所有DeFi协议

为什么说锁仓量指标不适合用于评估所有DeFi协议呢?主要是因为在DeFi生态系统中有许多细分子领域,比如:去中心化交易所(DEX)、货币交易平台、资产聚合服务提供商、以及合成资产发行方等,种类繁多,因此尝试使用“千篇一律”的指标来评估显然不太合理。

对于自动化做市商(AMM)来说,锁仓量是交易者可用于交换的流动资金总量;而对于借贷平台来说,锁仓量则表示可以借用的资金总量。

让我们再来看看另一个例子:

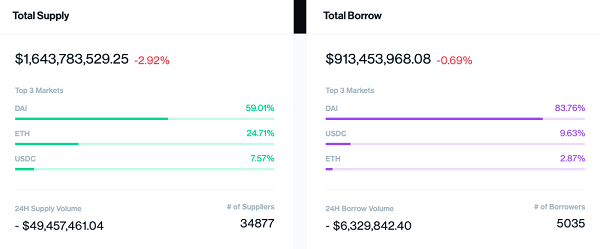

如果说Aave在锁仓量指标上领先于Compound,是否意味着该DeFi协议的增长高于Compound呢?Compound目前可以为用户提供的资本金额约为16.4亿美元,其中借贷总量为9.13亿美元,这意味着该协议资本利用率为55.5%,同时有大约7.3亿美元的资金可在未来用于为借款人提供支持。

上图资料来源:Compound

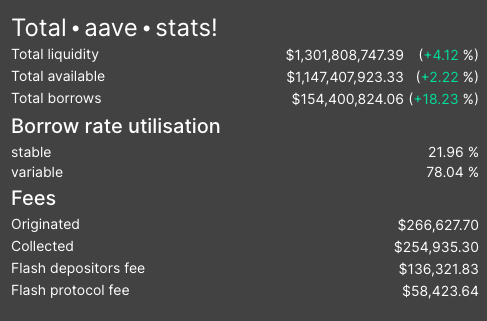

但是Aave的资金供应量只有13亿美元,平台活跃借贷总量为1.54亿美元,这意味着可供借款人使用的资金差额为11.5亿美元,资本利用率仅为11.76%

上图资料来源:AaveWatch

Compound的业务增长主要来源于流动性挖矿,而Aave则是在没有任何有意义的代币激励情况下取得了成功。无论这两个协议增长是否是由收益耕作(yield farming)引起的,Compound的数据都已经清楚表明,与Aave相比,其市场规模更大,资金利用率更高。

如果单纯从资金利用率角度来看,如果Compound的供应量价值1000亿美元,而借款人获得了990亿美元,而Aave的供应量价值为100亿美元,但借款人只利用了10亿美元,可如果用锁仓量来评估这两个项目的话,Aave的排名依然高于Compound。

不仅如此,Compound上的贷款源(该平台的主要用例)也比Aave更多,如果用锁仓量来评估Compound的话,无疑是对它的一种惩罚,这就好比说一家银行比另一家银行更好,是因为它发行的贷款较少,因此有更多流动性来迎合未来的借款人。

下面,我们再来看看Synthetix。

SNX协议的锁仓量指标市值所涉及的SNX代币协议抵押总价值和SNX代币的市场价值总和。假如Synthetix平台上的交易活动停滞不前,但SNX代币价格却上涨了30%,那么在假设SNX抵押数量不变的情况下,锁仓量也会上涨30%。同样地,如果抵押SNX代币比例下降,锁仓量指标也会跟着下降类似幅度。

事实上,Synthetix协议增长不是主要取决于生态系统中有多少抵押品,而是取决于铸币数量和交易所交易量。虽然锁定抵押品是必不可少的(因为它会固有地增加可以发行的SNX代币数量),但如果用锁仓量来跟踪、评估该协议增长和使用情况,似乎并不合理。

另一方面,对于Uniswap、Curve和Balancer这些自动化做市商(AMM)而言,虽然可以用锁仓量来衡量交易者可以利用的流动性情况,但并不能固有地评估出这些自动化做市商所创造出的价值。根据TokenTerminal数据,Uniswap(基于最近30天收益率)的年化收入可以达到1.11亿美元,而Balancer是3080万美元,可Balancer的锁仓量比Uniswap高出33%。

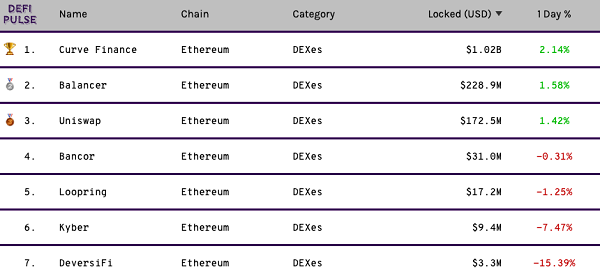

还有一些流动性聚合服务提供商——比如Kyber Network,他们可以从一些DeFi去中心化应用程序那里获取流动性,但这些流动性并没有锁定在协议之中。与Bancor相比,Kyber Network的交易量更高而且产生的收入更多,但Bancor的锁仓量是Kyber的三倍。

上图来自于DeFi Pluse

当然,从更积极的角度来看,锁仓量也的确可以用来评估DeFi协议增长,但可能只能局限在少数一些孤立案例,比如yEarn Finance之类的资产聚合器,YFI持有者退出时会从yVault投资者那里收取费用收入,因此该项目的收入流和锁仓量是直接相关的。

但从更广泛的DeFi市场来看,锁仓量可能是能用来评估很少DeFi协议价值。除了yEarn Finance之外,Synthetix代币持有者也可能从协议交易中获得费用收入,Aave代币抵押者也同样可以从协议中赚取交易费用。

我们并不是说锁仓量一无是处,只要能够表面协议增长和价值获取,它依然是个值得参考的指标。

有哪些潜在DeFi评估指标可以“替代”锁仓量?

相比于锁仓量,或许是有更普遍的财务指标能够提升协议评估清晰度,比如收入——因为所有DeFi协议都会为代币持有者、验证人、以及其他参与者带来收入,协议产生的总收入可以直接表明该协议到底为人们创造了多少价值。

上图资料来源:TokenTerminal

如果想要评估DeFi相对价值,可以使用“价格销售比”指标,即代表总市值除以年化收入。当然,究竟是使用当前市值,还是使用完全摊薄市值又是另一个需要考虑的因素了,不过这个评估标准可以因投资者而异。

上图展示了不同DeFi项目的“价格销售比”,资料来源:TokenTerminal

总结

尽管我们对使用锁仓量指标评估DeFi协议提出了一些异议,但总体来看,该指标依然可以用于评估自动化做市商和协议抵押中的流动性,这些流动性也可以是合成资产发行平台所生成的。

但问题是,如果不慎用锁仓量指标,很多人其实无法对DeFi协议增长和发展做出准确判断。所以,在其他替代指标出现之前,建议用户在查看锁仓量指标时要“有所保留”。