交易知识就在 ——ALPHA ZONE-HOME ,由自营交易室机构交易员主导,理论结合实践,助力金融知识变现!

本文由费尔南多·杜阿尔特(Fernando M.Duarte),科林·琼斯(Collin Jones)和弗朗西斯科·鲁埃拉(Francisco Ruela)编写。

在编制2008年金融危机的关键要点清单时,交易对手风险的危险肯定会迫在眉睫。在危机期间,有关新闻周期的猜测主要集中在哪个金融机构将紧随其对债权人的债务违约以及之后将发生哪一个金融机构。从那时起,研究的爆炸式增长试图理解和量化因交易对手风险而产生的默认溢出效应。这是通过该溢出渠道深入研究金融网络蔓延分析的两个职位中的第一篇。在这里,我们介绍了一个框架,该框架对于思考默认级联很有用,该框架最初由Eisenberg和Noe开发。

具有传染性的金融网络

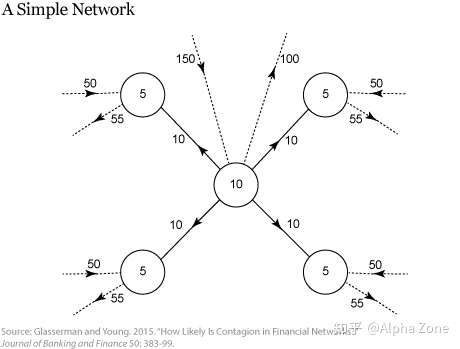

我们首先将金融公司设想为网络中的节点。节点之间的联系表示企业之间的净借贷(即借贷减去借贷)。如果A是B的净贷方,则从A节点到B节点之间存在连接。此外,节点可以从更广泛的经济中借钱并借给更广泛的经济,我们称此为外部部门。下图取自Glasserman and Young(此处为非功能化版本),显示了一个简单网络的示例。起源于中心节点并指向四个外围节点的四个箭头表明,中心节点欠每个外围节点10。换句话说,中心节点是其他每个节点的净借款人。外围节点之间没有净借入或借出。然后,对于该网络,我们说中心节点的内部负债为40,而每个外围节点的内部负债为10。

除了在网络内部的声明外,中心节点还从外部部门借用了100,并且已借给外部部门150,用虚线表示,其中的箭头表示出入中心节点。因此,中央节点有100个外部负债和150个外部资产。所有资产与所有负债之间的差额可得出每个节点的资产净值。中心节点的净资产为10,显示在代表该节点的圆圈内。相对于中央节点,每个外围节点的外部资产为50,外部负债为55,内部资产为10,净资产为5。

初始损失和传播

当发生一些损失时,该操作开始。我们假设初始损失发生在外部领域。这种损失的一个例子是银行持有的住宅抵押贷款的违约增加。

为了获得足够高的初始损失,网络中的某些节点将无法全额偿还其债权人(其他节点和外部部门)。最初的多米诺骨牌下降了。违约节点的所有债务,包括网络外部的债务,均按比例(按比例)进行了减记,债权人仅收到了其承诺付款的一小部分。请注意,在按比例分配的情况下,节点要么对其所有债权人违约,要么不违约。如果某个节点的债权人未全额支付,则他们自己可能无法支付自己的债权人。违约方产生的损失反过来又会引发其他机构的进一步违约,从而导致违约级联。因此,初始损耗会在网络内部传播和放大。

为了了解其工作原理,让我们看看在第一个插图中的中央节点的外部资产损失大小为94时会发生什么。此中央节点的外部资产从150减少到56。总负债最初为140。在初始损失之后在按比例分配的情况下,每个负债减少到40%,因为中心节点仅剩56个资产。每个外围节点留有54个资产和55个负债,足以支付其大部分负债,但不足以避免某些义务的违约。

我们遵循Glasserman和Young提出的系统性损失的定义,即“系统中所有实体的资产价值总损失之和”。在此计算中,总损失为182(94 + 84 + 1 * 4)。请注意,任何大于80的电击都会导致默认的级联,但是任何大于10的电击都会导致放大损耗。

连接和放大

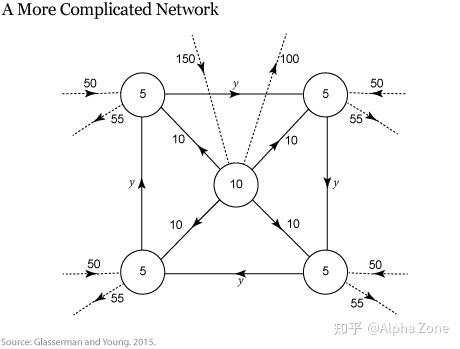

下一个插图显示了一个更复杂的网络,该网络与以前的网络相同,只是现在有一个大小为y的义务循环连接外围节点。现在,如果中心节点在遭受某些冲击后在其外部资产中损失了80多个,则将出现更为严重的默认级联。每个外围节点不仅违约其在网络外部的债权人,而且还违约其外围邻居之一。如果我们假设对中心节点的初始冲击为94,并且y等于10,则可以在冲击完全传播之后计算外围节点内部负债的最终值。网络。所有外围节点均违约,对系统的总损失等于182.73,再次大于初始电击的值。 (我们将计算的详细信息留给读者!)

除简单的多米诺骨牌违约溢出效应之外,其他几个因素还可能加剧违约级联的经济损失,包括延迟付款,低效清算,罚款,律师费,以及更普遍的是中断向实体经济提供金融中介服务的情况。

已断开连接的网络

为了量化源自网络结构的损失(与初始损失相反),我们将系统(网络加上外部部门)的损失与假设系统中网络内部所有连接均已断开的损失进行比较。该假设的断开连接的系统删除了原始网络内部节点之间的所有连接,但与外部部门的链接完好无损。我们还假设,通过为每个节点创建一个虚假的对外部部门的权利要求,该权利要求的价值等于已删除的所有连接的净值,从而使每个节点的资产净值保持不变。根据删除的连接的净值的符号,新的虚拟索赔可以是资产或负债。如果它是一种资产,我们假设它不受初始冲击的影响,该冲击会影响外部资产,以使初始损失与原始网络的损失保持一致。如果新的虚拟索赔是一项负债,我们假定它与所有其他负债具有相同的优先级。在发生违约的情况下,新的虚拟负债会像其他所有非虚拟负债一样按比例减少费用。

给定相同的初始电击94,只有断开连接的网络中的中心节点才会发生违约-这意味着系统的损失将等于初始电击的价值(94)加上电击减去违约节点的原始财富( 94-10),总计178(94 + 84)。连接系统下的损耗与断开系统下的损耗之比为“网络有多重要?”这一问题提供了自然的答案。我们可以看到,在我们的第一个示例中,该比率等于2.3%((182-178)/ 178),在第二个示例中,该比率等于2.66%((182.73-178)/ 178)。在第二种情况下,较高的丢失率反映了这样一个事实,即它涉及到连接更多的网络。

假设情景

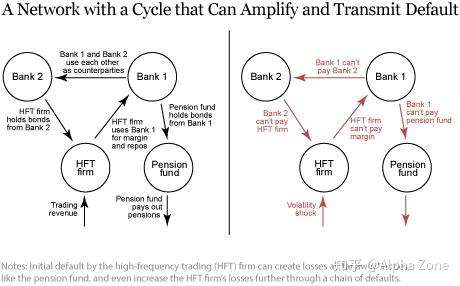

我们还可以使用该框架来考虑未来的假设方案。下图显示了一个场景,其中有银行,高频交易(HFT)公司和养老金交易对手,这是潜在交易网络的一个示例。我们选择这个例子来强调,金融系统中非常不同的部分没有直接联系并且看似不相关,例如神秘的HFT公司和数百万人使用的养老基金,即使在两个或两个以上的分离度上,它们也可能相互施加溢出效应。假设我们观察到股票价格的意外下降,这给HFT公司造成了巨大的初始损失,但在网络的其他节点上却没有造成损失。如果损失足够大,则HFT公司被迫违约其对银行1的债务。如果银行1的违约金额足够大,则银行1也必须违约,对银行2和养老基金造成损失。第二银行的损失反过来又会给HFT公司带来更多损失,从而引发新一轮违约。这也意味着,由于网络的结构,养老基金的损失继续扩大。

人们可以看到财务压力如何轻松地在整个系统中传播,并影响那些与原始冲击“相距甚远”的公司。但是这些默认级联在实践中可能有多糟糕?在我们的下一篇文章中找到答案,该文章进行了经验分析,追踪了美国金融系统违约溢出的范围。