撰文 | Banach

时间 | 2021.01.19

出品 | NEST爱好者(nestfans.com)获作者授权发布

NEST 首当其冲要做的是通俗化,让更多人参与挖矿;其次是提升产品的可用性,让更多人接触到。金融化顾名思义金融资产化,以太坊就是典型的在系统中有金融需求。GAS 支付这个功能化需求,早期作为 ICO 对价融资工具,后面发展成 DeFi 流动性挖矿工具,就此有了很强的金融属性。风险管理也间接影响着预言机的调用。

我们现在做的是找线性算子生产更多的资产,然后把这些资产跟 NEST 建立应用的闭环。平行资产跟稳定币有些类似,但又不完全是。若只停留在功能化,其生命力和价值则会大打折扣。金融化的过程会带来指数级效应:抵押 NEST 生成 PUSD,再去购买 NEST,再抵押,如此就在不断地增加杠杆。金融化的过程中又不断地增加预言机的调用,从而增加了对 NEST 的回购需求。我们今天却看不到它的价值。

CoFiX2.0 自动会有人来完成对冲和资产配置。比如我现在持有 NEST 和 ETH,我希望维持内在价值 1 : 2,我会到火币上做个脚本,价格涨跌就用脚本来调整这个头寸,但这个过程是否能放到链上?进入到博弈资管,任何人可以把自己的资产“丢”到链上,一定会出现自动的、通过 GAME 的方式将其调整到证券市场线的边缘,再设定所能接受的风险收益,允许对资产进行自动交易,AMM 其实就是这样一个过程。当博弈资管推动起来,自动产生/抵消杠杆,调用的需求又进一步强化回购的需求。

STP = Y,假设只考虑 T 和 P,基于价格的信息流可以设计任何想要的交易,只要有价格的信息流,做期权难的只剩下对手盘。如果一个期权的买方和卖方正好匹配,中间有很多头寸的差额,那么谁来做这个对手盘?如果把 NEST 系统当成华尔街, DAO 就是高盛。DAO 生命周期很长,担任期权的绝对卖方(赚取时间价值的角色),向市场收购 NEST,以此进入完全通缩阶段。想要做一个期权就直接向 DAO 买,作为信息流交易的供给商可以无限的发行期权,这跟 DAO 内部资产有关。当把模型建立起来后持续发生金融化,才会进入到规范性的阶段。

现在 DeFi 野蛮生长强调合理性,当年 P2P 群魔乱舞,但逻辑上不成立。提供那么高的收益率,要闭环的话找不到这样的收益来源,就试图把收益性转移给二级市场,随后缺口无限放大。走向金融化之后,全新的去中心化风险管理思想也将带来新的命题:整个系统的抵押率到多少?哪些资产会发生真正有价值的裂变?NEST 4.0 版本要将挖矿随机化、系统层金融化,把验证激励这个难题攻克。

区块链的核心发展路径,也是早期在以太坊过程中摸索出来的路径,可以总结成:共识—币价—生态。共识阶段先讲个故事,用尽一切手段把币价往上搞,等有点价值了流动性提升上来了,就有人在里面做生态赚币,诸如市值管理、低门槛开发、资金盘等等。波场把迎合人性的事做到了极致。我们在社区化的过程中做了些反省,发现这条路不能再走了,因为这会形成崩溃式的均衡。故应该改成:需求—生态—共识。参与了很多 DeFi,很多很火的项目,你会发现除了提供流动性外,很大一部分其实是负债。

一个非合作博弈的系统,如果在均衡的时候没有创造出社会所能接受的新的属性和功能,就会变成博彩类。全新的才有社会价值,才能够扩散出去。为什么反过来从需求出发,正是因为看到了如果没有需求的情况下很容易形成负循环,锁不住最底层的均衡。分析需求关乎人性的东西不易,与其分析需求是什么,不如去分析需求的结构。

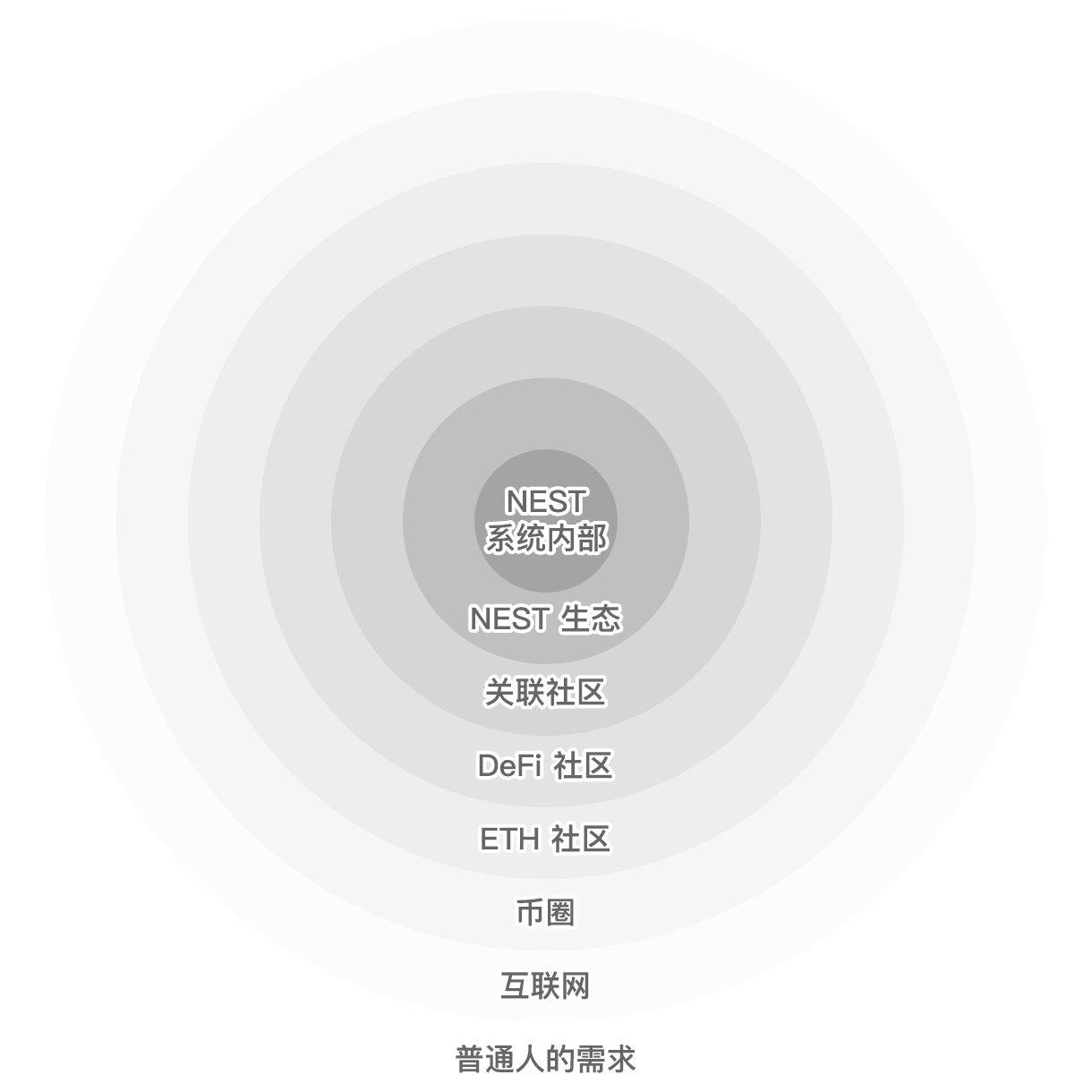

这里有个同心圆,NEST 系统内部—NEST 生态—关联社区—DeFi 社区—ETH 社区 —币圈—互联网—普通人的需求。很多人做项目一开始就冲到了普通人的需求,实际上不确定性在不断增加,圈内的需求反而是最确定的。NEST 内部系统有什么需求:矿工需要买很多资产去报价,承担资产波动的风险。平行资产用NEST 去生成这些报价资产,直接锁定了矿工的需求。矿工内部的需求满足后做动态资产管理,使 NEST 和 ETH 保持一个比例。AC 也在做,如 KEEP3R 将链下的脚本放到链上,他自己在链下有这个需求,这也是从系统内部出发。

越往外不确定性越高,越难找到共鸣。在这个维度上夯实底层的需求,贡献预言机的调用,我们称之为需求不外溢,DeFi 社区会意识到这个问题。仅靠一张合约生存很难,但通过这些需求增加复杂性就能创造出整个生态的需求。当跟其他社区建立关联后就逐渐建立了共识,公链在这条路上已经陷进去了。

需求的本质是源源不断地往这个博弈系统里输送价值,价值的本质是达到均衡的时候有新的属性和特性,这就是比特币和魔兽世界的差异。