原標題:《吳說深度:美國貨幣政策轉向對加密貨幣的影響》

吳說作者 | 劉全凱

本期編輯 | Colin Wu

決定市場的核心因素是資金。牛市源於增量資金的不斷流入,存量資金的不斷壯大;熊市則是增量資金的萎靡,存量資金的不斷出逃。

簡單而言,寬鬆的貨幣政策,一方面是整個社會資金量的不斷增大;另一方面帶來了法幣的貶值。投資者手中的資金變多,以及出於保護手中資產的目的,紛紛尋求超越通貨膨脹率的保值或增值手段,將手頭上的資金不斷撒向各大金融市場。而比特幣不論是作為造富神話,還是作為對抗硬通脹的有力手段,吸引了廣大散戶和機構參與其中,讓這個稚嫩的市場在增量資金的不斷湧入、存量資金不斷飽滿的情況下邁向新的高潮。

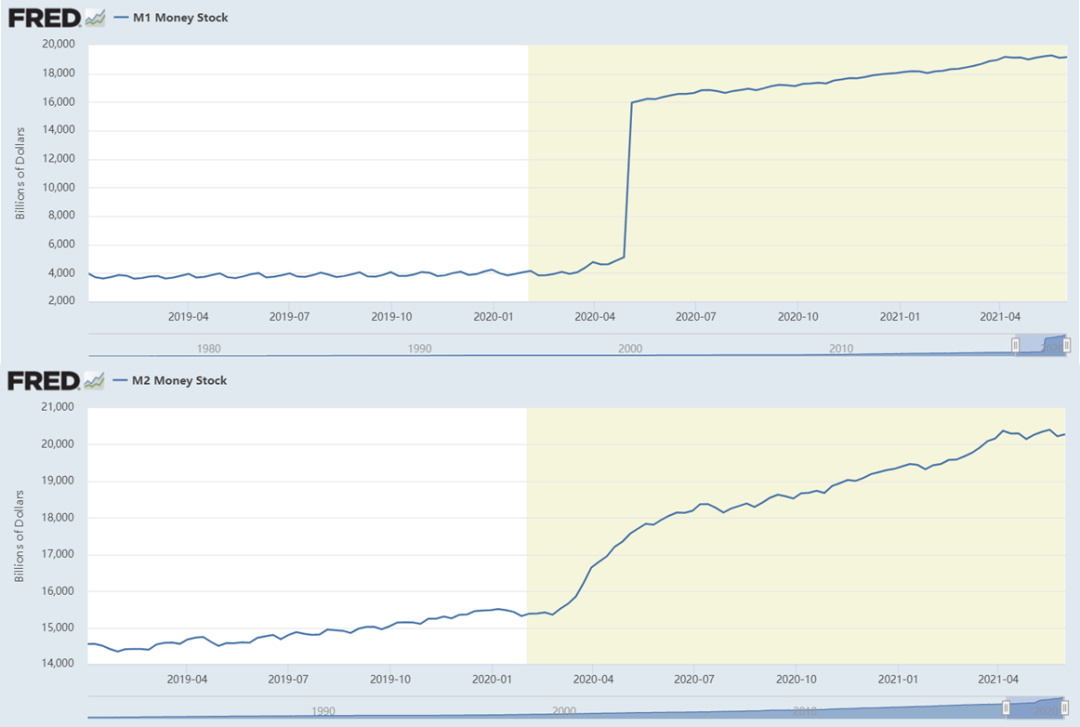

2020.1-2021.5美國M1和M2貨幣存量(Billions of Dollars)(數據來源:FRED官網)

然而狂歡散去,二八定律依然生效。比特幣價格至高點一瀉千里,大部分投資者在牛市賺來的錢最終又還了回去,甚至還折損了本金。機構入場神話同樣破滅,更有上市公司在高點買入被笑稱為“大韭菜”。市場交易量持續萎靡,多空分歧明顯加劇,在這行情不明朗的情況下不妨重新回顧一下此前帶動加密貨幣市場上漲的基本面。

本文重新著眼於美國寬鬆的貨幣政策,通過貨幣政策實施的背景、傳導路徑、變化等多方面來探究對加密貨幣市場的影響。通過分析,作者認為,對於加密市場前後的貨幣政策基本面正悄然在發生微妙的變化。未來美國不可避免地會走上加息道路,由此引出未來緊縮的貨幣政策對加密貨幣市場可能帶來的潛在影響。

1 美國量化寬鬆貨幣政策實施背景

(一)經濟發展遭受疫情破壞

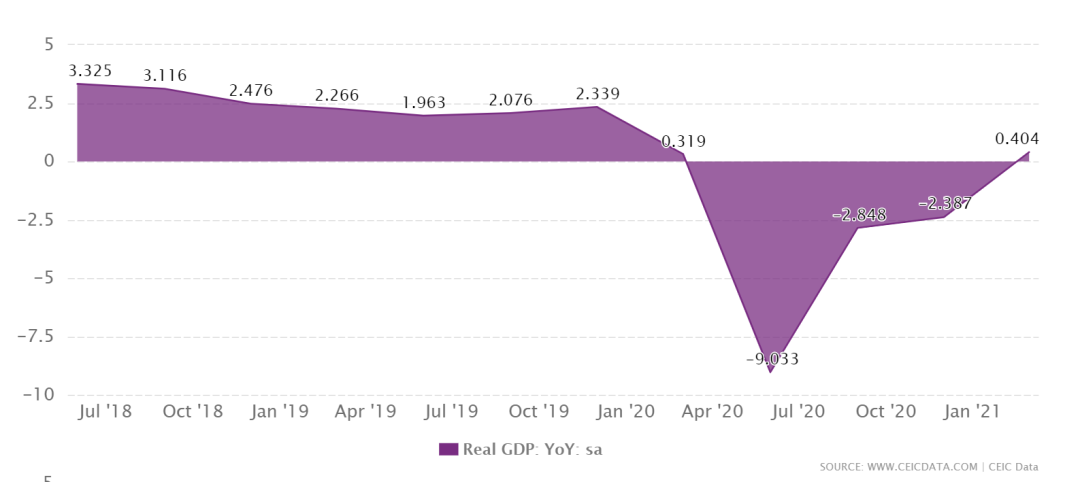

在疫情爆發前夕,美國GDP(國內生產總值)季度增速保持在2%左右。當2020年疫情全面爆發後,美國GDP大幅下滑,在第二季度更是達到了驚人的-9.033%增長。在疫情衝擊下,美國經濟增長兩大動力居民消費水平和國內資本投入都受到了嚴重的抑制。隨後在2020年3月份左右,美聯儲開始實施實質性的量化寬鬆政策,通過簽署救助計劃救市,瘋狂向市場“撒錢”,以期促進消費和投資。美國經濟有所好轉,國內生產總值開始由負增長轉型正增長。

2018.1-2021.3美國實際國內生產總值:同比:季度性調整後

(數據來源:CEIC官網)

(二)嚴重的失業率

在疫情初期,美國失業率維持在4%以下,從1948年1月-2021年3月,美國失業率均值為5.6%。在疫情全面爆發後,2020年4月份,美國失業率飆升至14.8%,這是觀測數據以來的歷史最高值。隨後各月逐漸回落,但截至2021年3月,失業率仍高於歷史均值。失業率居高不下,讓本次疫情危機對美國國內經濟的衝擊大於以往。

2019.12-2021.3美國失業率(數據來源:CEIC官網)

(三)長期維持聯邦基金利率在0-0.25%的水平

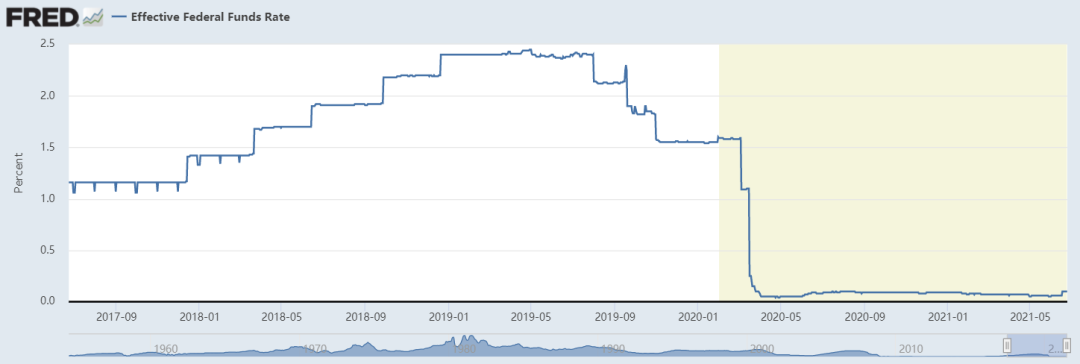

由於美國政府沒能有效控制疫情,美國經濟和金融市場受疫情拖累陷入衰退,2020年3月美國將聯邦基金利率範圍一直拉至下限為零,並長期將聯邦基金利率維持在0-0.25%的低範圍區間水平。傳統的以利率為中介目標工具的貨幣政策可調控的有效空間基本已經喪失。

2017.6-2021.6美國有效聯邦基金利率(Percent)(數據來源:FRED官網)

綜上,美國實施量化寬鬆的貨幣政策背景可歸納為以下幾點:

疫情遲遲無法得到控制,國內消費和投資低迷,美國經濟倒退;失業率飆升,公眾恐慌,預期受損;傳統的溫和的貨幣政策已經失效。

基於這樣的情況,為了逆轉頹勢,美國實施開放式的量化寬鬆貨幣政策,通過不設額度的回夠國債等中長期債券,以維繫市場平穩運行和保障貨幣政策的有效傳導。也可以簡單地理解為間接增印鈔票,向市場大量注入流動性資金,因此被投資者笑稱為“無限QE”。

以比特幣為首的加密貨幣市場正是在這樣的宏觀背景下更加繁榮,一步一步邁向新的頂峰。

2 美國寬鬆貨幣政策影響加密貨幣的傳導機制

(一)匯率傳導

自2020年3月以來,美國實施開放式的量化寬鬆貨幣政策,向市場注入大量資金流動性,而美元作為世界貨幣,在美元供給大幅增加,美元需求幾乎沒有改變的情況下,美元不可避免地發生貶值。

2019.11-2021.6美元指數DXY(數據來源:Trading View)

作為美國經濟體的頭號對手中國,伴隨著中國國內疫情的率先得到有效控制,復工復產有效開展,中國經濟快速復蘇,人民幣兌美元呈升值之勢,那麼人民幣美元匯率面臨著極大的升值壓力。如果把比特幣看成是一種貨幣,可類比上述中的人民幣。比特幣與法幣呈負相關,在法幣貶值的大環境下,比特幣美元匯率將保持上升趨勢。因此,在經濟全球化的浪潮中,資本逐利性的作用下,必然使美元外流,相當大的一部分“熱錢”流向投資收益率更好的國家或市場。加之美國居民的名義財富因量化寬鬆貨幣政策而增加,相當一部分資金將會流入加密貨幣市場(主要是比特幣),進而對比特幣價格產生影響。

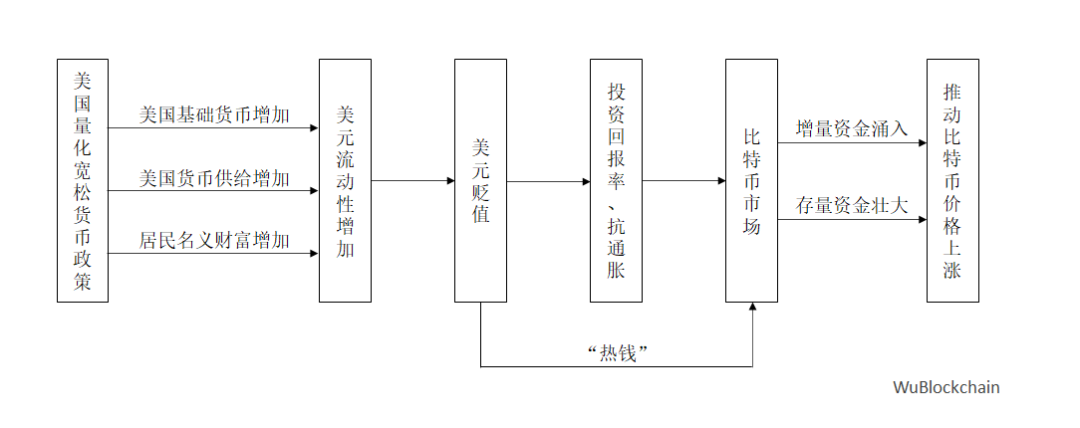

總體而言,美國量化寬鬆貨幣政策對加密貨幣市場的匯率傳導機制可以如下:

美國實施量化寬鬆的貨幣政策,美元基礎貨幣增加,美元貨幣供給增加,居民賬面財富(名義財富)增加;美元流動性增加,美元匯率波動呈貶值趨勢;“熱錢”流入投資回報率好的以比特幣為首的加密貨幣市場;增量資金湧入,存量資金壯大,比特幣價格上漲,兌美元匯率呈上升趨勢。

美國量化寬鬆貨幣政策影響加密貨幣市場的匯率傳導路徑(圖片來源:吳說區塊鏈製作)

(二)國際資本流動

為應對疫情對國內經濟帶來的衝擊,美國、日本及西歐等發達國家紛紛採用量化寬鬆政策,向全球經濟注入了大量的流動性,形成了大量的短期性的國際流動資本。這些短期的國際流動資本追求具有高額回報的金融產品獲取豐厚的投資收益,具有明顯的投機和套利特點。

比特幣經歷了十多年的發展,加之2020年加密貨幣市場因DeFi繁榮而更加活躍,並仍能保持較高的投資回報率,因此以比特幣為首的加密貨幣市場成為了主要發達經濟體投資者在量化寬鬆貨幣政策時期下國際資本追逐投機收益的主要市場之一。

3 預期將到來的貨幣緊縮

美國貨幣政策轉向的可觀測性

(一)美國經濟逐漸復蘇

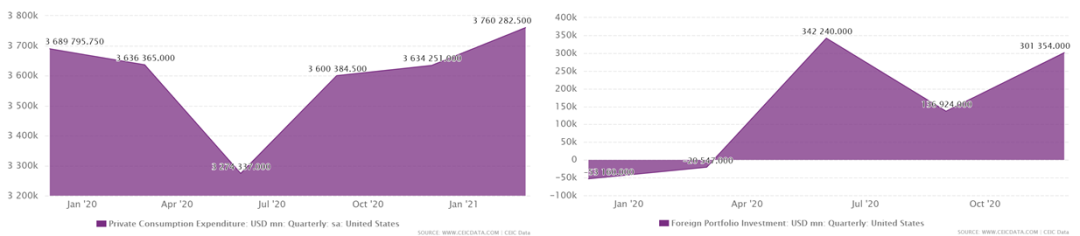

儘管美國GDP在2020年深受打擊,但在實施多輪的量化寬鬆貨幣政策後,美國經濟正在逐漸復蘇。從圖1中可以看到,美國GDP增速正在逐步抬升,截至2021年第一季度美國GDP已恢復到正增長。美國經濟增長的兩大動力居民消費水平和資本投入都已恢復到較高水平。

2019.12-2021.3美國私人消費支出(億美元)和2019.12-2020.12美國境外投資組合(百萬美元)(數據來源:CEIC官網)

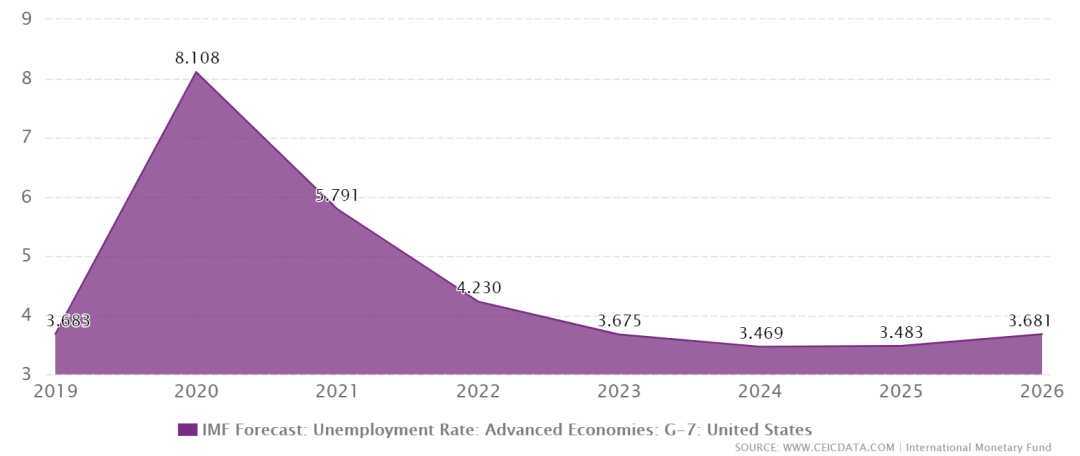

失業率預期向好

CEIC官網預測,預計在2022年美國失業率恢復到歷史均值以下。居民失業率的逐漸降低,是經濟復甦的重要支撐。

2019.12-2026.12美國預測失業率(數據來源:CEIC官網)

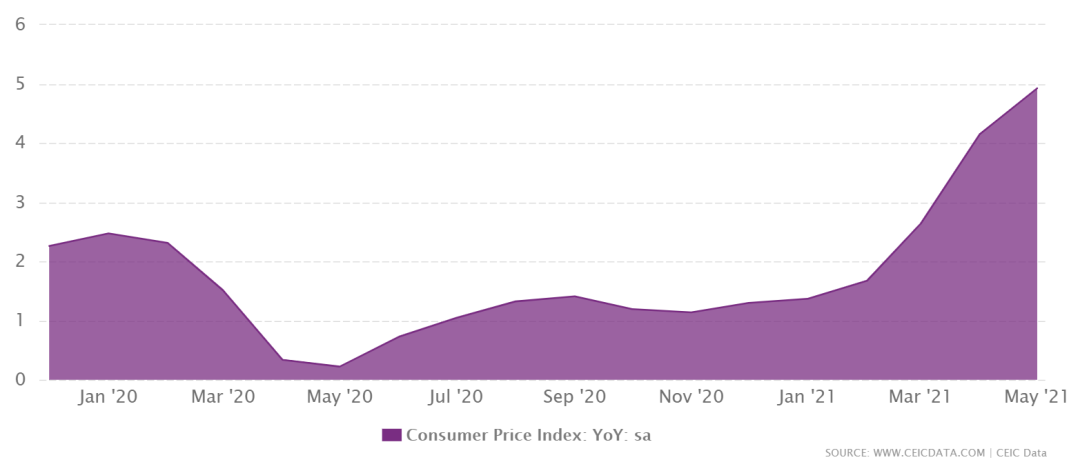

通脹預期坐實,加息在所難免

居民消費價格指數(CPI)衡量市場上物價總水平變動情況的指數,一般市場經濟國家認為CPI維繫在2%-3%屬於可接受範圍。美國在2020年3月實施量化寬鬆的貨幣政策以來,其帶來的影響在2021年產生負反饋。邁入2021年CPI節節攀升,2021年5月美國CPI同比增長4.9%。

2019.12-2021.5美國消費者價格指數CPI增長(數據來源:CEIC官網)

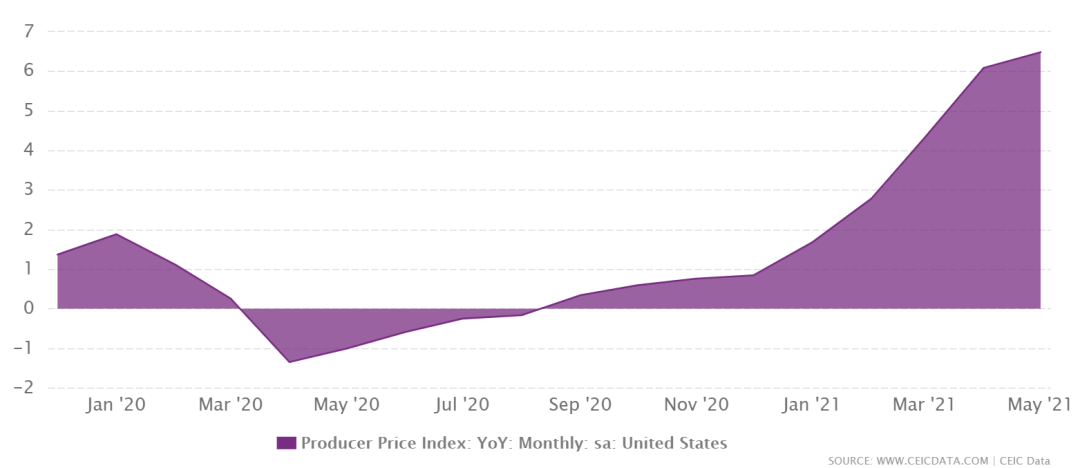

2021年5月,美國生產者價格指數(PPI)同比增長6.5%,而上個月同比增長6.1%。美國生產者價格指數加速上漲,無疑進一步加劇了通脹壓力。

圖10 2019.12-2021.5美國生產者價格指數PPI增長(數據來源:CEIC官網)

此外,還有十年期美債、大宗商品價格指數等指標都指向美國目前面臨的高通貨,聯邦基金利率調整即加息在所難免,貨幣政策也將會轉向緊縮。

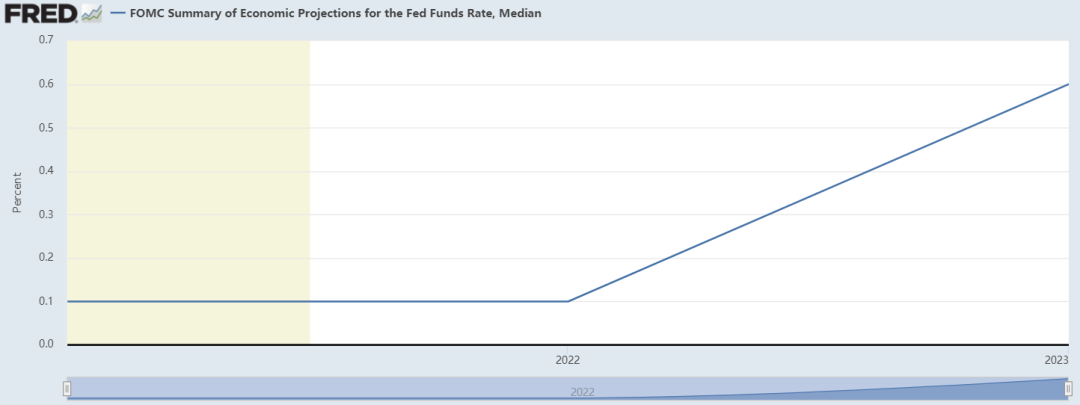

在Fred預測中,預計從2022年開始聯邦市場公開委員會(FOMC)將上調聯邦基金利率,即加息,聯邦基金利率中位數達0.6%。

FOMC聯邦基金利率中位數經濟預測摘要(Percent)(數據來源:FRED官網)

4

美國貨幣政策轉向緊縮將對加密貨幣市場帶來的影響

資金可能在短期內大量出逃

在剛剛國際資本流動中談到,各國投資者因躲避國家量化寬鬆的貨幣政策帶來的負面影響,進而向投機性、高回報的加密貨幣市場轉移,為比特幣為首的加密貨幣注入了大量的流動性。但在當前伴隨著各發達國家經濟體的經濟復甦,本來沉澱在加密貨幣市場中的資金可能會在短期內大量出逃,導致市場資金流發生逆轉。這些“熱錢”的流量、存量和流向將會對加密貨幣市場產生深刻影響,從而影響比特幣價格的走向。

作者認為,在當前加密貨幣市場中,已經出現了一定的資金出逃跡象。

“羊群效應”,大資金撤離引起恐慌

作者認為,美國貨幣政策的轉向以及何時轉向這個問題已經在對加密貨幣市場帶來了心理上一定程度的擔憂。曾幾何時,現在投資者都十分關注美國一些可大可小,短期影響可有可無的關於經濟的會議,這其實反映的便是對貨幣政策的擔憂,因為高通脹已經讓投資者清楚加息不可避免。而一旦確切公佈何時加息或者何時做更明確的緊縮,不僅會影響國際上短期資本“熱錢”的流向,更會影響市場裡的資金狀況和投資者的心理預期。如果有大機構或大公司的大資金選擇撤離,市場恐慌情緒將會進一步蔓延,進一步對比特幣價格產生影響。

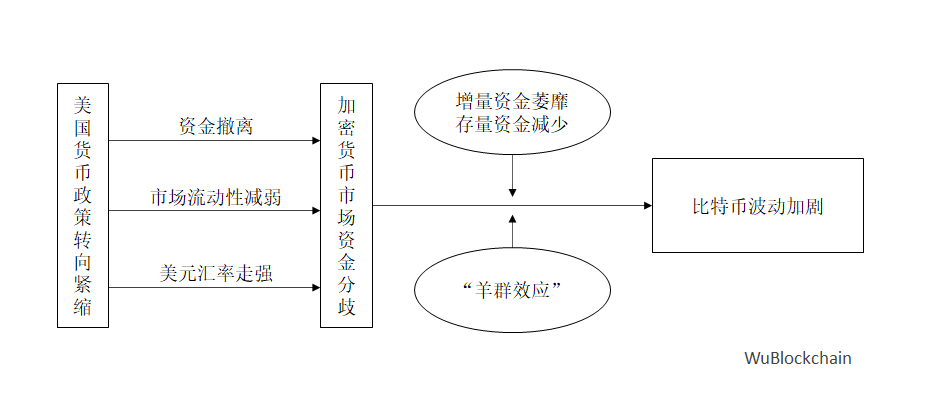

美國貨幣政策轉向緊縮對加密貨幣市場資金流動傳導路徑(圖片來源:吳說區塊鏈製作)

(三)可能迎來的長期通縮將讓加密貨幣市場迎來真正的健康發展

資金瘋狂湧入,十分明顯的弊端之一是市場上充斥著過量的“韭菜盤”“龐氏騙局”。在Meme代幣瘋狂的那個期間,大量資金流入,許多投資者抱著一夜暴富的美夢,去投機各種各樣的動物代幣。當然不可否讓裡面存在佳作,但更多的是熱潮過去之後的一地雞毛。市場流動性的增加也增加了投資者的瘋狂,讓項目方找到了更多割韭菜的辦法。

有宏觀經濟學家認為,美國可能在未來十年實現貨幣緊縮。如果貨幣政策轉向長期通縮以此來逆轉高通脹,那麼流入市場的資金將減少,還要面臨著存量資金出走和割據的情況。基於這樣的條件之下,有可能將會促使加密貨幣市場中的項目代幣更加註重產品和用戶的價值,加密貨幣市場的發展可能會更加健康。同時在健康發展的情況下,吸引場外資金入場佈局。