撰文:Oguz Genc 本文編譯自Messari

Liquity於2021年4月在主網上上線,作為DeFi借貸領域的新來者,它提供一種新穎的去中心化借貸產品。 Liquity類似於MakerDAO,提供針對ETH的無息貸款,ETH是唯一可作為抵押品的資產。其貸款以LUSD(一種與美元掛鉤的穩定幣)支付,借款人需要保持110%的最低抵押比率,以避免清算。

儘管Liquity與MakerDAO非常相似,但它在幾個方面有所不同,包括0%利率貸款、不可改變和去中心化的協議管理、更高的資本效率、贖回以及健全的掛鉤機制。

強力開場

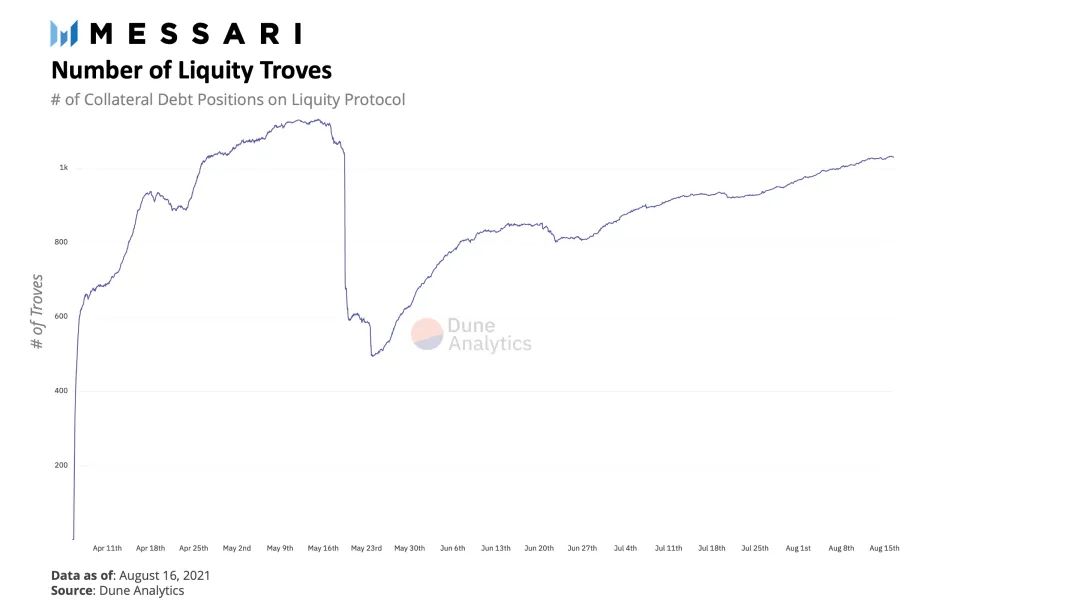

Liquity在發佈時吸引了大量用戶的注意,TVL(總鎖定價值)在10天內從0美元升至10億美元。由於Uniswap為LUSD ETH池進行LP耕作的參與者分配了獎勵,以及LUSD的發行導致了這種需要。在這一時期之後,我們觀察到LUSD總供應量呈下降趨勢,目前還沒有明顯的好轉。

與此同時,Liquity總抵押比率(TCR)在5月19日的市場崩盤期間突然下跌,但隨著抵押債務頭寸的清算,情況立即發生逆轉。在此事件期間,TCR幾乎飆升至500%,然後在300%左右找到新的正常水平。該數據僅限於單個市場事件。

借款的基本原理

以太坊被接受為Liquity協議的唯一抵押品。 Liquity聲稱,這是為了追求去中心化、簡化用戶體驗和協議的經濟性而做出的決定。以太坊是以太坊上去中心化程度最高的資產,將ETH作為其唯一抵押品,使得Liquity的LUSD擁有更多去中心化支持。從用戶的角度來看,將ETH作為唯一抵押品也可以降低流動性的複雜性。

對於Liquity上的抵押債務頭寸(CDP) 不足,有一種即時清算機制。 CDP實際上是藉款人取出和維持貸款的金庫。 Liquity稱這些金庫為Troves。

Trove由兩個部分組成。一個是ETH抵押品,另一個是穩定幣LUSD計價的債務協議。最低債務為2000 LUSD,只要維持最低抵押率,就沒有償還債務的最後期限。用戶可以在償還債務後關閉Troves。

清算和穩定池

現有的CDP平台以兩種方式執行清算。要么拍賣抵押不足的頭寸,要么以折扣價進行固定價格拋售。 Liquity認為這兩種商業模式都存在缺陷。拍賣未針對時間效率進行優化,而折扣甩賣無法實現最佳價格發現,因為主要定價動態不是公開市場需求。

在Liquity上,抵押不足的Troves會自動清算。如果任何Trove低於110%的最低抵押率(MCR),協議會立即清算頭寸。該這個過程是基於算法的,不需要買家或競標者來實現這些銷售。清算的借款人保留他們剩餘的LUSD,他們所有的ETH抵押品都分配回穩定池。

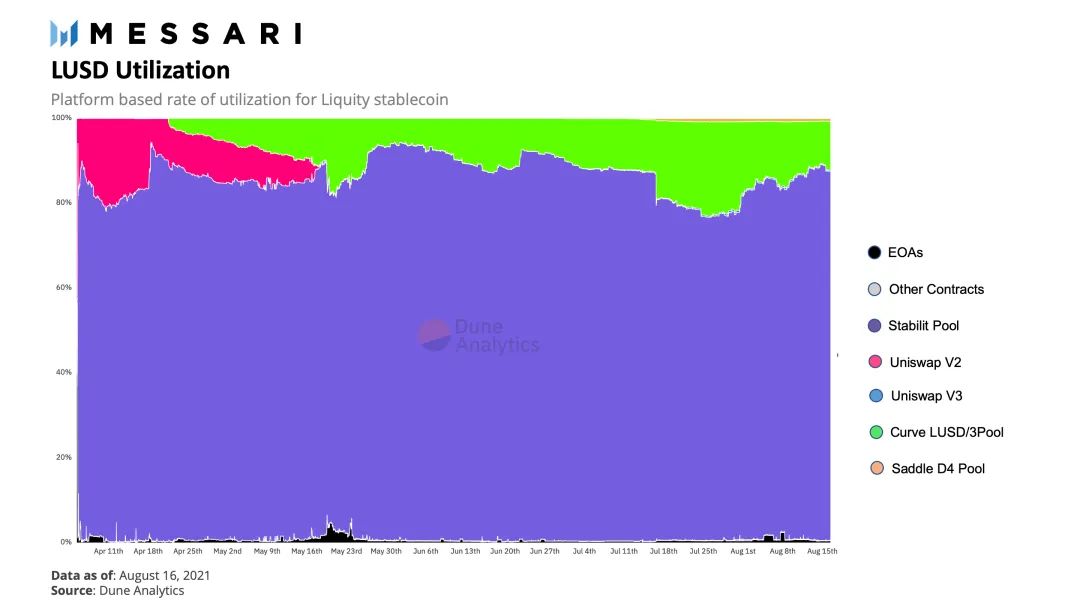

該穩定池是協議的保險基金,它作為第一道防線,通過償還清算金庫的債務來維持系統的償付能力。穩定池由其他借款人提供資金,即“穩定提供者”,他們以其ETH為抵押發行LUSD。然後,他們將LUSD的貸款存入穩定池,從清算中獲利。

由於Troves一旦低於MCR就會被清算,LUSD代幣將從穩定池中銷毀,其數量與清算債務相等。作為回報,已清算的Troves的抵押品會被添加回穩定池(作為抵押品),以確保LUSD的總供應量仍然得到支持。

在這個銷毀的過程中,穩定提供者失去了一些LUSD,但他們得到了清算抵押品的補償,因為他們是唯一向穩定池提供流動性的群體。 LUSD的銷毀和清算的ETH的重新分配,都按照穩定提供者的比例進行。

由於當CDP低於110%水平,就會立即發生清算,因此穩定提供者可能會獲得更多的LUSD,以換取他們提供的抵押品。同時,這也意味著清算罰款等於鎖定價值的10%。

風險管理

如果發生閃崩(flash crash),Troves仍然存在抵押不足的風險。在2021年5月的市場動盪期間,由於ETH價格突然下跌,超過300個Troves被清算。 7.9%的穩定池用於這些清算,以平均價格1916.91美元為穩定提供者回購ETH。同時,“恢復模式”在市場低迷期間被激活兩次,這意味著系統的總抵押比率(TCR)跌至150%以下。

一旦“恢復模式”被激活,尋求最低抵押率110%的條件就會被取消。比率高達150%的金庫可以從抵押品最低的到最高的進行清算。在這種情況下,自然而然會鼓勵低抵押品的用戶提高他們的抵押品頭寸並充值穩定池。

除非TCR提高了,新的Troves超過150%閾值,否則不允許新的借款人。與此同時,損失上限為110%,允許抵押比率較高的被清算用戶收回差額。

在穩定池耗盡的情況下,應急計劃是按照借款人各自的債務和抵押品頭寸的比例,將債務和抵押品重新分配給系統中的其他借款人。這種情況似乎不太可能發生,因為LUSD持有者更多傾向於將存款存入穩定池。

ETH的波動性和較高的Gas成本是了解該協議關鍵抵押場景的重要變量。通過在不同的時間間隔內使用平均ETH價格假設改變這些參數,用戶可以對流動性市場風險評估進行單獨的模擬。

為了補貼清算gas成本,清算準備金在每個打開的Trove中保持200 LUSD存款。這筆押金可以在償還債務後全額退還,這意味著只有清算的Troves才會失去押金。發起清算的補償是清算準備金中的200 LUSD加上Trove抵押品的0.5%,以支付清算的gas成本。

為了降低gas總成本,Trove清算會分批進行。然而,清算收益再分配更為棘手。如果每次重新分配都需要在以太坊上進行交易,則第1層(Layer 1)將因償還穩定性提供者的操作而變得擁擠。 Liquity利用數學運算提供高度可擴展的算法,用於跟踪清算後用戶餘額的變化。

0%利率和LQTY抵押

Maker引入的穩定價格的傳統方式很像中央銀行對待可變利率的方式。 Liquity則引入了無息貸款的概念。

由於在協議層面沒有供應方,Liquity可以支持0%的利率。 MakerDAO也可以這樣做,但他們需要利率收益來控制DAI價格,這是兩個協議價格穩定機制的一個重要差異。

無需向供應方支付貸款利息,這為MakerDAO提供了更強的價值創造。另一方面,Liquity對用戶/借款人有一個更公平的價值主張,但它放棄了其二級平台代幣LQTY的價值收益,因為收取利率會增加該代幣的需求。

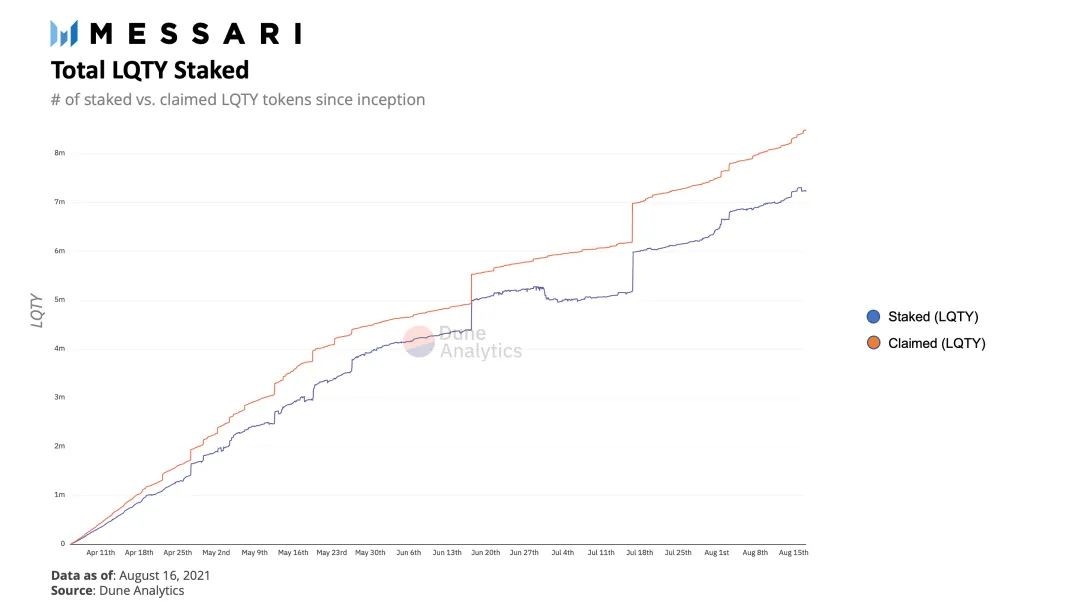

LQTY代幣被授予穩定性提供者,他們可以質押代幣以從協議的費用收入中產生價值。獎勵將再次根據所有權份額進行分配。所有者可以簡單地在合約中質押LQTY代幣,並且質押的代幣不會被鎖定。質押LQTY既不能用於支持系統,也不能用於治理。

價格穩定機制

LUSD不收取貸款利息,而是收取一次性發行費。這些費用在算法上在0.5%到5%之間變化,並在恢復模式下設置為零。相對於發行費用,每筆貸款都有償還費用,用ETH支付以保持掛鉤的平衡。贖回費保持在高於發行費的水平,以防止交易員使用Liquity。通過這種方式,套利者可以為系統收入支付費用,而藉款人則以更低的發行費用獲得激勵。

費用算法將贖回率作為關鍵變量考慮在內,贖回率是藉款人償還債務贖回抵押品時ETH退出協議的速度。隨著贖回需求的增加,發行費用的基準利率降低,以鼓勵借款人並支持錨定美元,並克服價格下行壓力。

圍繞著掛鉤建立的價格穩定機制,與MakerDAO的DAI掛鉤存在關鍵區別,LUSD實際上有一個1.10美元/LUSD的硬頂,在這個點上用戶可以很容易地套利LUSD。

如果LUSD在市場上的交易價格高於1.10美元,套利者可以存入ETH並以110%的比例鑄造最大債務,然後繼續在外部市場上出售LUSD。這樣,他們將在最後一步償還貸款後獲得利潤。因此,套利機制負責LUSD的價格上限和下限,為協議增加了另一個新方面。

關於1美元/LUSD掛鉤,當LUSD交易價格高於1美元時,贖回對借款人來說是有意義的,因為他們最好關閉債務頭寸。與此同時,在協議中1 LUSD = 1美元始終保持不變,而在Uniswap和Curve Finance等外部市場上,沒有關於LUSD價格的預言機價格信息。換句話說,Liquity只接收Chainlink的ETH:USD價格饋送。因此,如果LUSD在外部市場上的交易價格低於1美元/LUSD,借款人可以在市場上買入LUSD,贖回ETH,然後賣出ETH,獲得無風險利潤。

最後,值得注意的是,由於Liquity是不可改變的並且無需治理,因此不可能對預言機價格來源的進行干預。如果ETH價格饋送中斷或凍結,該系統將在無需人工干預的情況下運行。

結論:Liquity是DeFi借貸的可行替代方案嗎?

毫無疑問,Maker已經證明了自己是DeFi中最強大的穩定幣和借貸市場之一。然而,不可否認的是,Liquity的價值提案提供了一個有趣的替代方案。儘管其提供的協議級別存在差異,但Liquity可以針對具有不同風險偏好的DeFi用戶。抵押率較低的借款人可以利用較高的槓桿率,而抵押率較高的借款人可以穩定協議,並從清算中獲得回報。這在投機者和長期貢獻者之間創建了一個平衡的用戶配置。加上簡單的用戶體驗,Liquity可能會通過解鎖更多ETH來提高DeFi的採用率。