摘要

全球首個ASIC比特幣礦機生產商,首個上市礦企。公司成立於2013年,2019年在納斯達克上市。公司生產出了全球首個基於ASIC的比特幣礦機,市佔率領先,與台積電、三星和中芯國際等晶圓廠均有密切合作,供應鏈管理與成本控制能力強,並在探索研發以太坊等其他幣種礦機,人工智能業務表現搶眼,2021年下半年挖礦業務增長可期。

礦機是比特幣看多期權,業績釋放有滯後性。公司已披露2020財報,實現營收4.5億元,毛利3776萬元,扭虧為盈(2019年虧損5億元),淨虧損2億元(2019年為10億元),其中,2020Q4營收3825萬元,毛利909萬元,淨虧損7196萬元(2019年為8641萬元)。市場認為,比特幣礦機公司業績能與比特幣價格同步。而實際上,從幣價上漲到礦工購買礦機、將礦機託管到礦場、將算力配置到礦池有時滯,更重要的是,由於礦機公司業績受庫存影響較大,幣價上漲前難以事先備貨,而要根據客戶需求向晶圓廠下單流片,這其中一般需要一個季度以上,因此公司當前司與主流晶圓廠合作,產能佈局較優,下半年產能釋放在即。公司Q2將開始配置部分算力自行挖礦,礦機“牛市無產能、熊市多庫存”的局面有望緩解。且作為礦機廠商,挖礦成本較低,將最大程度受益於BTC牛市,盈利彈性凸顯。

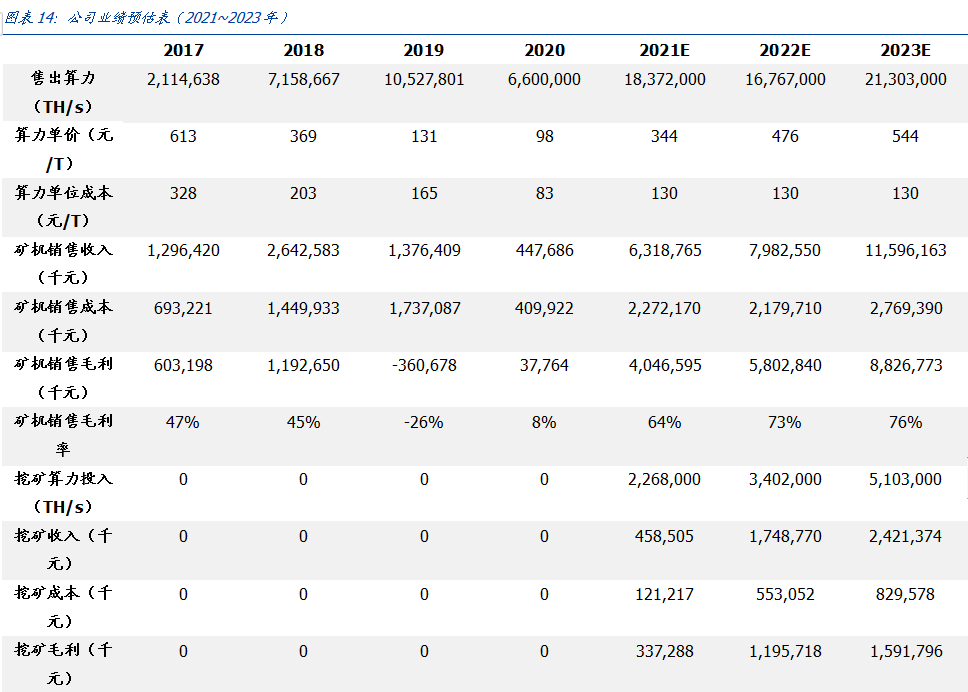

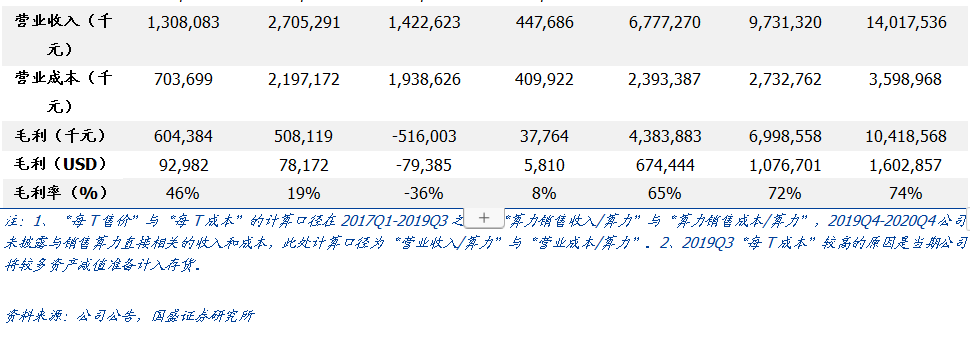

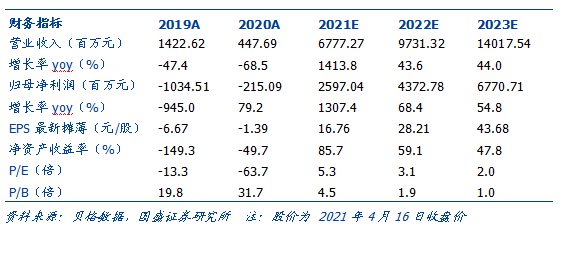

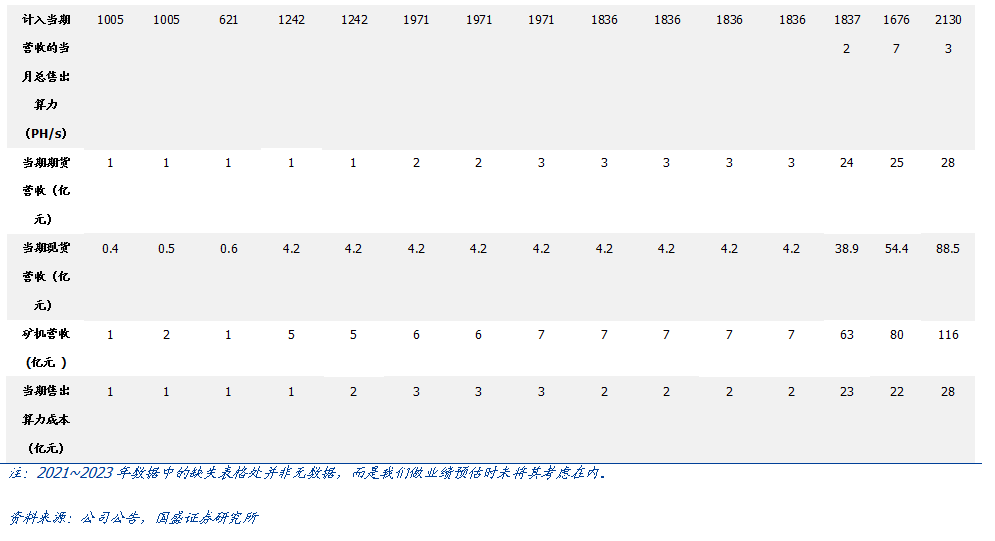

估值與投資建議。公司2020年全年售出6.6EH/s算力,其中2020Q4售出200PH/s。 (注:1EH/s=1^3PH/s=10^6 TH/s,1TH/s指礦機每秒可以做10^12次哈希運算)。關於礦機業務,鑑於比特幣價格上漲、礦機芯片產能有限,我們假設公司2021年上半年所售礦機中大部分為單價較低的期貨而非現貨,2021年下半年調升現貨比例。假設公司2021/2022/2023年售出18/17/21 EH/s算力,礦機銷售收入為63/80/116億元,毛利為40/58/88億元。關於挖礦業務,假設公司2021年6月開始挖礦,2021/2022/2023年,全網礦工每日可得1000個比特幣,比特幣價格為5.5/6.5/7萬美元,全網算力平均為206/300/350 EH/s,電費為0.35元/kwh,礦機成本為100-130元/T,折舊期為3年,採用直線折舊法,公司投入2/3/5EH/s自營挖礦,則公司挖礦收入為4.6/17.5/24億元,挖礦毛利為3/12/16億元。另外,公司人工智能業務也有望在2021年獲得更大進展。綜合來看,我們預計2021/2022/2023年營業收入為68/97/140億元,歸母淨利潤業績更多地是反應2020年10月幣價飛速上漲前的期貨需求。

晶圓產能佔優、自挖業務補強短板。 2020年10月以來,比特幣價格從1.1萬美元一路攀升至6.3萬美元,帶動市場對比特幣礦機的需求飛漲,另外由於礦機芯片產能有限,礦機價格上漲動力強勁。公為26/44/68億元(約為4/7/10億美元),我們首次覆蓋,給予“買入”評級。

風險提示:比特幣價格波動,芯片產能波動。

公司概況

領先的比特幣礦機廠商,進軍人工智能與自營挖礦業務

公司成立於2013年, 2019年11月21日在美國納斯達克上市,是領先的ASIC芯片無晶圓設計與整機銷售廠商,擁有礦機品牌“阿瓦隆(Avalon)”,生產出了全球第一台比特幣ASIC礦機(注:ASIC指Application Specific Integrated Circuit,專用集成電路)。在產業鏈中,公司的上游台積電、三星、中芯國際等晶圓製造商和日月光、矽品等封測廠商,下游是礦機買家。公司也在探索針對比特幣之外幣種(如以太坊)的礦機。

2018年9月,公司作為業內首家推出了基於Risc-V架構的商用邊緣計算人工智能芯片。另外公司將在2021年下半年開始自營挖礦,以更好地平衡比特幣價格對公司礦機業務的影響。

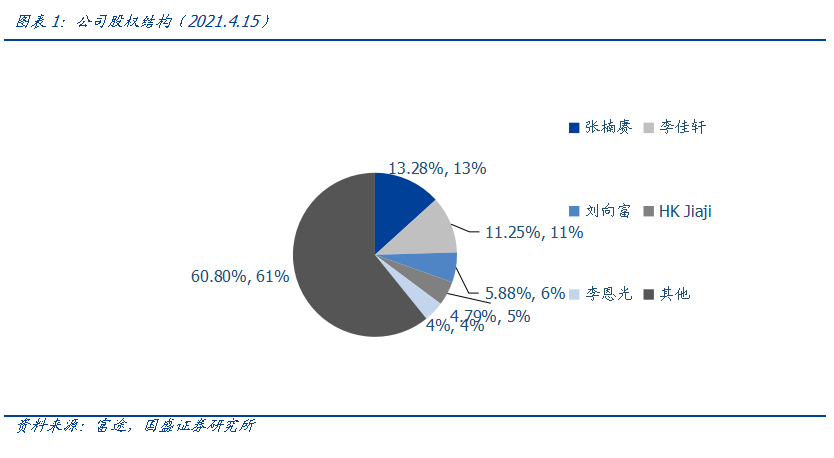

創始人、董事長兼CEO張楠賡持股比例高

公司股份分為A類和B類兩種,其中,每份A類股對應1票投票權,每份B類股對應15票投票權,A類股無法轉換為B類股。公司上市前所有B類股(356,624,444股)均由董事長兼CEO張楠賡持有。張楠賡畢業於北京航空航天大學,2011年開始研發比特幣礦機,2013年成功研發出首個ASIC比特幣礦機。公司曾獲浙商全國理事會前主席姚勇傑等人的天使投資。

2021年4月13日時,根據富途數據,公司共有1.55億股本,其中8240萬股為流通股,流通股佔比53%。

比特幣挖礦是一門怎樣的生意?

比特幣和比特幣挖礦是什麼?

比特幣是一種交易媒介和價值儲藏工具。它使用加密技術來控制貨幣單位的創建,並驗證資金的轉移。許多消費者使用比特幣,因為它提供了更便宜、更快的點對點支付選項,而不需要提供個人信息。

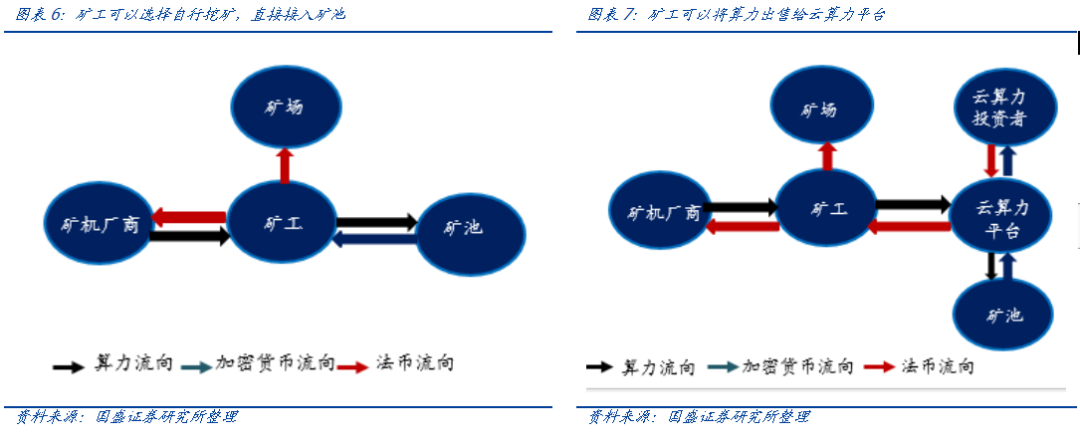

區塊鍊是比特幣的底層技術。它是去中心化的數字賬本,能在沒有第三方中介的情況下記錄並實現安全的點對點交易,實現數字資產的確權。當用戶請求區塊鍊網絡處理一筆交易時,由礦機(專用計算機)組成的點對點網絡使用已知的算法驗證交易,爭奪交易的記賬權。

交易被驗證之後,區塊鏈上生成一個新的數據塊。新的區塊以永久和難以篡改的方式添加到現有的區塊鏈中,交易就完成了。每一筆交易以及流通中的每一筆數字資產的所有權都記錄在區塊鏈中。

成功驗證交易的礦機獲得比特幣獎勵和交易手續費(比特幣通過這樣的方式實現公開發行)。每次交易時,礦機都會更新BTC賬本。

比特幣挖礦行業規模多大?

已知以下事實,

事實1:2009年比特幣上線,“挖”出新區塊的礦機可以獲得50個比特幣獎勵,其後每4年,該獎勵減半1次。當前比特幣的出塊獎勵為6.25個比特幣(注:比特幣獎勵依次為50-25-12.5-6.25)。

事實2:不管比特幣全網算力多少,比特幣網絡大約每10分鐘會出現1個新的區塊。全網算力多,則比特幣網絡會降低挖礦難度,反之則反,即出塊速度保持恆定。

事實3:每天有24小時,即144個10分鐘(24*6)。

事實4:當前比特幣價格約為56833美元(Bitinfocharts,2021.2.21)。

可以得知,比特幣日產900個(6.25*144),比特幣挖礦行業的出塊獎勵規模為每日5115萬美元(56833*6.25*144),交易手續費為765萬美元(134.56個比特幣,佔比特幣日均產量900個的15%,截至本報告寫作時的2021年2月21日14時的24小時),總計5880萬美元(約3.8億元)。

比特幣挖礦行業的驅動因素是什麼?

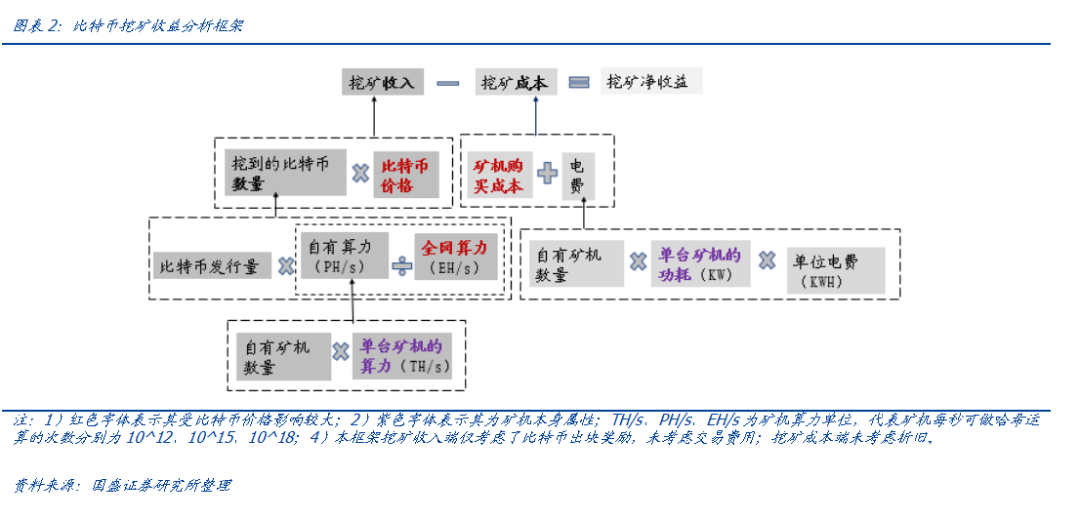

影響比特幣礦工賬面收益的因素主要是礦工所能挖到的比特幣的數量和比特幣的價格,而前者的影響因素主要是礦工所持有的算力佔全網算力的比例,這一比例越大,礦工在全網記賬權的爭奪中獲勝的概率越大,能挖到的比特幣的數量越多。

影響比特幣礦工成本的因素主要是買入礦機的價格、礦機功耗和電費等,其中,礦機購置價格是固定成本,礦機功耗是礦機本身的屬性,電費是可變成本,與功耗相關。

當比特幣價格上漲時,對礦機的需求增加,礦機提價,此時購買礦機的成本上升。因此,比特幣價格上漲並不會帶來挖礦盈利線性增長,除非具備購買礦機的成本合理(例如比特幣價格低迷時購入礦機)、電費較低(有較好的電力資源)、礦機功耗較低等因素。

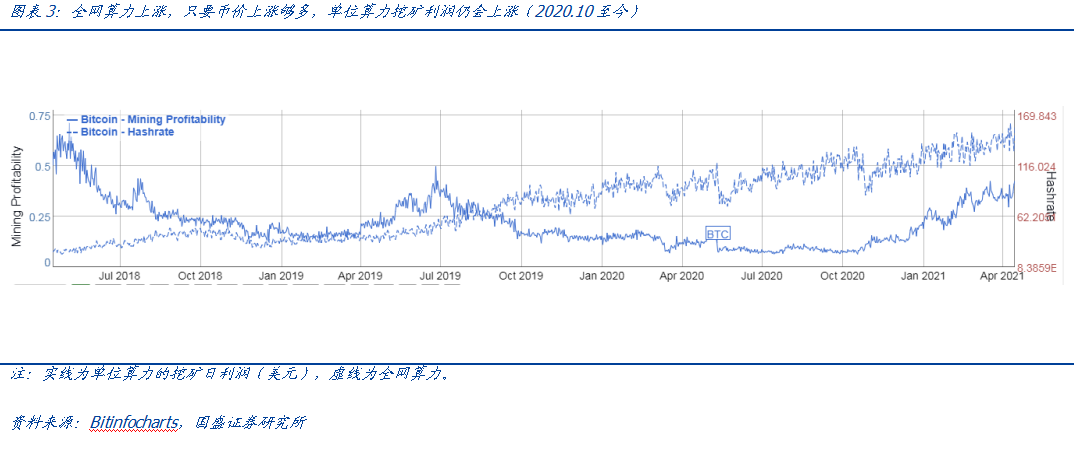

比特幣價格上漲,更多礦機加入挖礦,全網算力上升,由於全體礦工每日可得比特幣數量接近恆定(每日1000個左右),單個礦工擁有的算力佔全網算力的比例下降,單個礦工可以挖到的比特幣數量不一定增加,礦工新購入礦機的價格也會上升,但如果幣價上漲得足夠多,單個礦工的挖礦利潤仍然有可能增加,這正是2020年10月比特幣飛漲以來的情形(詳見下圖)。這種局面為礦機價格上漲提供了強勁動力。

幣價上漲疊加芯片缺貨潮,利好礦機廠商和有低成本算力的礦工

近期,比特幣價格上漲較快,礦工收入上漲。另外,比特幣礦機產能受到芯片代工廠產能限制,全網算力上漲幅度受限。因此,不管是看比特幣價格還是礦工算力佔全網算力的比例,均利好礦工收入端,回本週期縮短。

礦工的回本週期也是礦機廠商定價時考慮的重要因素。當礦工的回本週期縮短,礦機廠商大概率抬升礦機價格,礦機購置成本增加,新入場的礦工回本週期大概率不如前期已購入充足算力的礦工。

據礦機公司報價,其春節前後相比,單位算力價格已經出現大幅增長,如果回歸盈利預測,預期將進一步上修,這是礦業概念股的彈性所在。

公司競爭優勢

根據Frost& Sullivan,2019年上半年,根據所售出的算力,公司是全球第二大比特幣礦機廠商。公司的主要競爭對手是比特大陸和比特微等礦機廠商。

其中,比特大陸(BitMain)成立於2013年,礦機品牌名為“螞蟻(Antminer)”。該公司於2018年9月向港交所遞交招股書,後中止上市。根據新浪科技等媒體報導,2019年10月29日,比特大陸創始人吳忌寒向員工發佈內部信,宣布解除另一位創始人詹克團在比特大陸的一切職務,並撤換了關鍵崗位負責人,其後兩人發生多次公司控制權糾紛。 2021年1月,吳忌寒宣布辭去比特大陸CEO 兼董事長職務。

比特微(MicroBT)成立於2016年,礦機品牌名為“神馬(WhatsMiner)”。該公司創始人楊作興2015年曾在比特大陸兼職,參與研發出其後廣受好評的S9礦機。 2017年、2021年,比特大陸分別對楊作興發起專利侵權與商業秘密侵權訴訟。

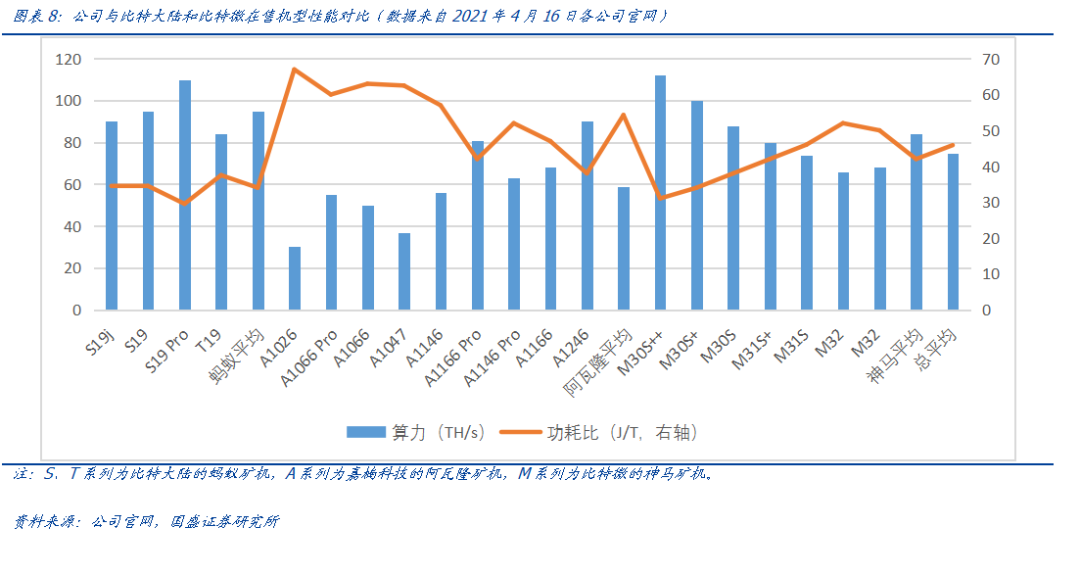

產品方面,公司A1166 Pro與A1246兩款機型較為優異,算力高於三大品牌官網列示礦機的平均值,並且功耗比低於平均值。

技術迭代迅速,積極應用晶圓廠先進製程,功耗比不斷下降

公司技術迭代能力領先,功耗比(單位算力功耗)不斷下降,對晶圓廠先進製程的使用率高。衡量礦機性能的關鍵指標,除了算力,還有功耗比。公司近年來對礦機不斷推陳出新,大膽嘗試各晶圓廠先進製程,算力不斷增大,功耗比不斷下降。

供應鏈管理能力強,礦機成本穩中有降

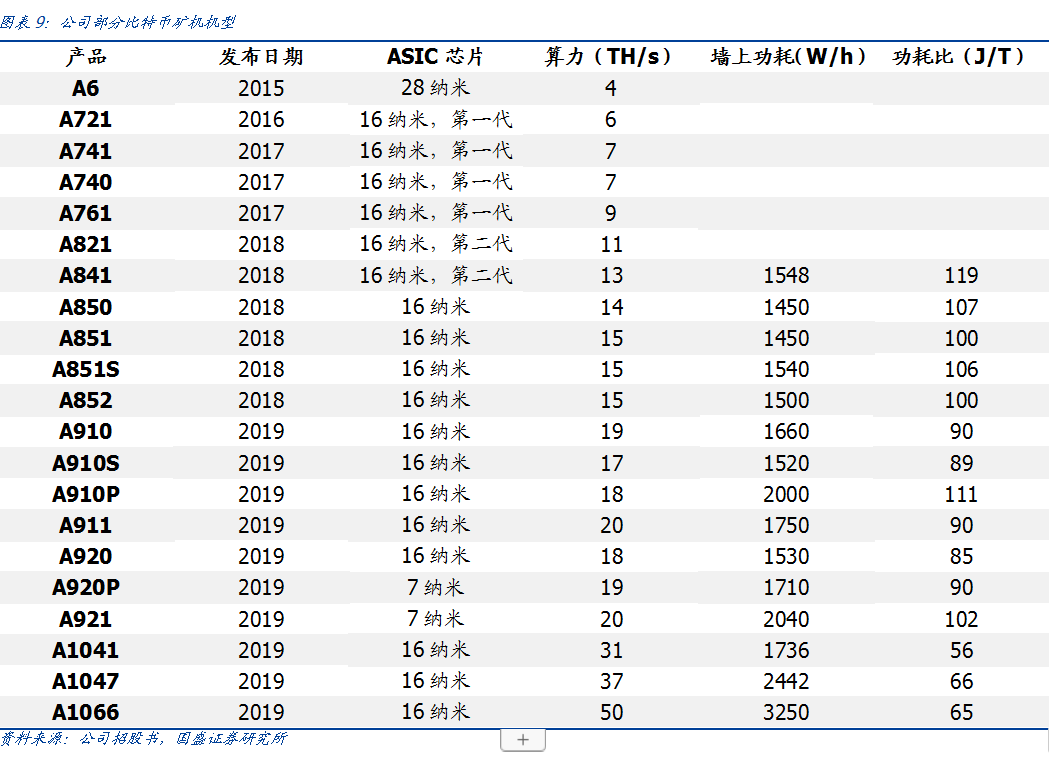

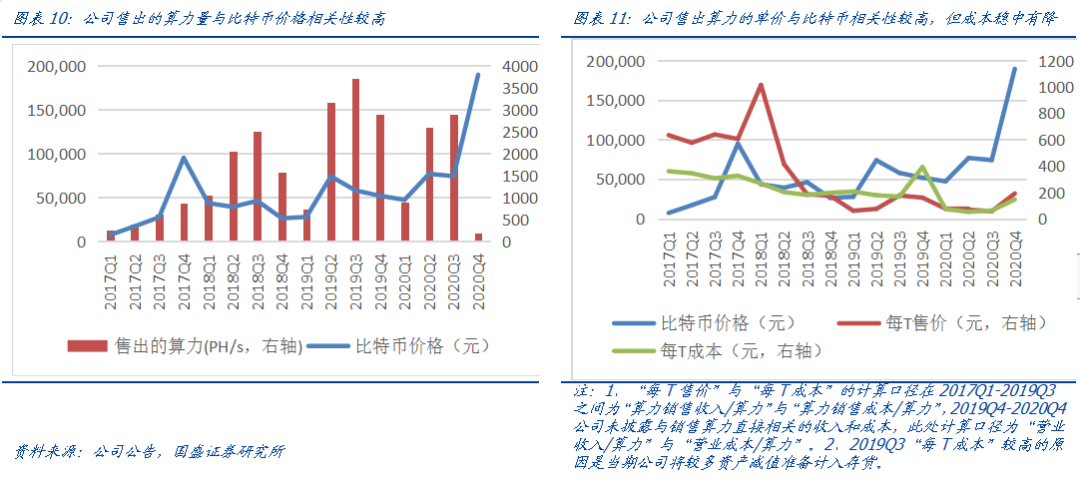

雖然公司所售算力的單價與銷量與比特幣價格相關性較大,但公司是礦機廠商中與較多晶圓廠合作的典型範例,與台積電、三星和中芯國際等均有(過)合作,在礦機成本端管理能力優異,單位算力的成本穩中有降,近年來已降至100元/T左右(T為算力單位TH/s的簡稱,指礦機每秒能做10^12次哈希運算,1T=10^12 H/s,1PH/s=10^3 TH/s,1EH/s=10^3 PH/s)。

首家上市礦企,合規優勢強

2019年10月,騰訊新聞報導比特大陸向美國證券交易委員會(SEC)秘密遞交了上市申請,現暫未上市。 2021年1月,區塊鏈媒體“吳說區塊鏈”報導比特微正在籌備上市,現暫未上市。公司是第一家上市的比特幣礦機廠商,也是當前已上市的礦機廠商中所售算力規模最大的一家(另一家是億邦國際)。公司作為上市公司具備一定的合規和融資優勢。

估值與盈利預測

礦機業務

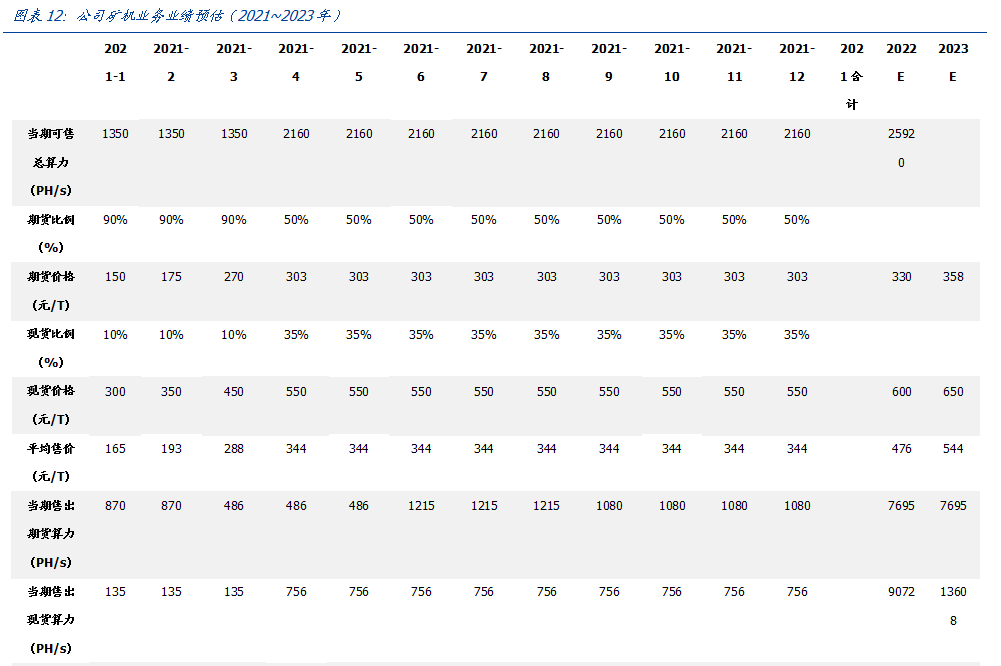

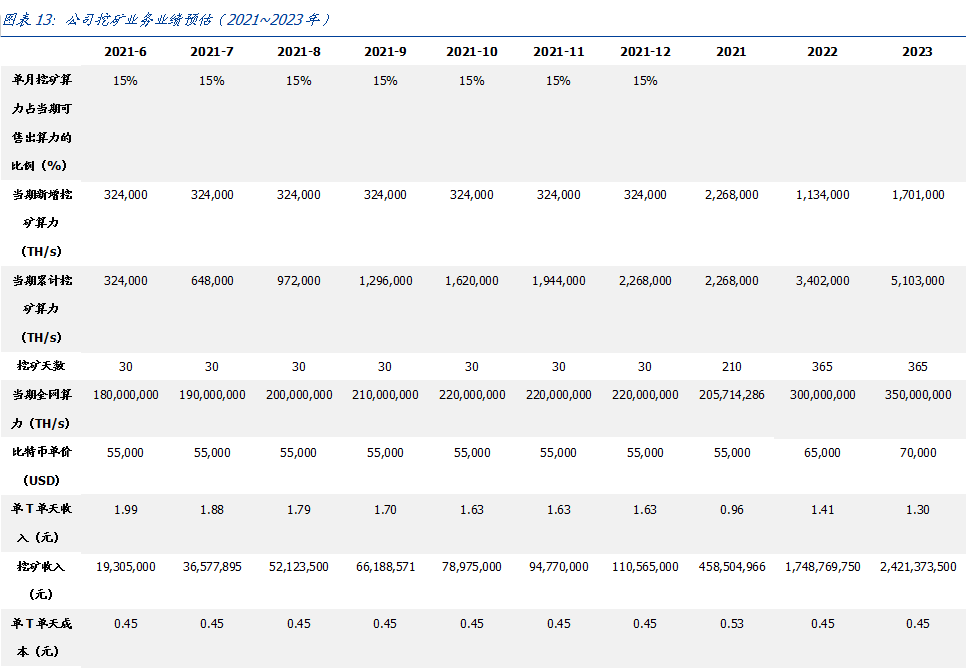

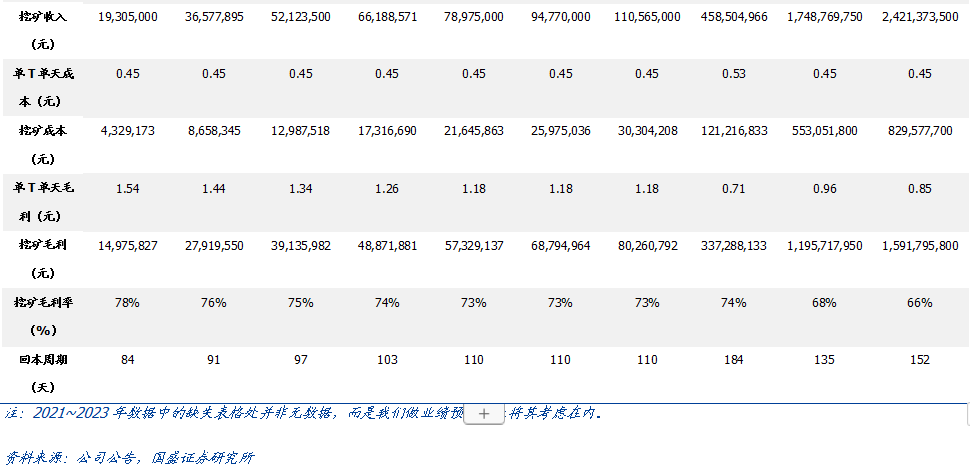

公司2020年全年售出6.6EH/s算力,其中2020Q4售出200PH/s。 (注:1EH/s=1^3PH/s=10^6 TH/s,1TH/s指礦機每秒可以做10^12次哈希運算)。關於礦機業務,鑑於比特幣價格上漲、礦機芯片產能有限,我們作出如下假設:1)公司2021年上半年所售礦機中大部分為單價較低的期貨而非現貨,2021年下半年調升現貨比例;2)公司2021/2022/2023年售出18/17/21 EH/s算力;3)公司銷售的主力機型是A1246(單位算力為90T/台)。可得,礦機銷售收入為63/80/116億元,毛利為40/58/88億元。

挖礦業務

關於挖礦業務,已知公司2021年6月開始挖礦,計劃2021年投入2-4EH/s自營挖礦,全網礦工每日可得1000個比特幣。我們作出如下假設:2021/2022/2023年,比特幣價格為5.5/6.5/7萬美元,全網算力平均為206/300/350 EH/s,電費為0.35元/kwh,公司用於挖礦的礦機單位算力為90T,功耗為3500W,礦機生產成本為100-130元/T,折舊期為3年,採用直線折舊法,公司投入2/3/5EH/s自營挖礦,可得,則公司挖礦收入為4.6/17.5/24億元,挖礦毛利為3/12/16億元。

總體

另外,公司人工智能業務也有望在2021年獲得更大進展。綜合來看,我們預計2021/2022/2023年營業收入為68/97/140億元,歸母淨利潤為26/44/68億元(約為4/7/10億美元),BTC上行週期之下,維持“買入”評級。