喧囂已被沖散。崩潰後的區間市場導致交易量、DeFi活動和社交媒體上的熱烈從2021年5月的高峰期驟冷。

不管是由於看跌、無聊,還是在重新開放的世界中享受夏天,感覺人們又遠離了加密貨幣。

然而,儘管有些人心不在焉,仍然有大量的DeFi協議具有巨大的增長潛力和強大的基本面。沒有哪個領域比衍生品領域更能體現這一點了。儘管在TradFi中,衍生品的名義價值估計達到了驚人的1萬億美元,但在DeFi中卻是一個不同的故事(到目前為止)。

很難確定確切的原因--不管是固有的複雜性、高gas費用還是其他因素,衍生品都還沒有真正起飛。

但有一個明顯的例外......Perpetual Protocol。

Perpetual Protocol是一個交易永續合約的去中心化交易所,是加密貨幣最受歡迎的衍生產品,自2020年12月推出以來,已迅速成為該類別的市場領導者。

自一季度初以來,Perpetual Protocol 一直佔市場份額主導地位(來源:The Block)

PERP是否準備成為下一個熊市的瑰寶之一?

讓我們拭目以待。

1 永續合約101

在我們深入了解協議之前,讓我們花點時間來了解一下什麼是永續合約。

永續合約是一種類似於期貨的衍生工具。對於那些可能不知道的人來說,期貨合約是雙方在預先確定的時間(稱為到期日)交換一項資產或該資產的現金等價物的協議。

(有趣的事實:Perpetual是加密原生的,因為它是由Bitmex發明的!)

要啟動一個期貨合約,雙方都必須提交由對手方持有的抵押品。因此,交易者可以獲得對某一資產的槓桿風險,以投機其價格,或對沖其投資組合。如果期貨合約是現金結算的,這一切都可以在不需要保管相關資產本身的情況下完成。

永久掉期與傳統期貨的不同之處在於,它們沒有到期日(因此而得名)。

這一特性是永續合約在加密貨幣生態系統中找到適合產品的關鍵原因,因為不必處理即將到期的合約,所以相比於比傳統期貨更容易被零售交易者所接受,且更容易管理。

然而,沒有到期日也是有代價的。對於傳統期貨,合約越接近到期,其價格就越向相關資產的現貨價格靠攏。為了讓永續合約能夠保持衍生品的價格盡可能地接近基礎資產的價格,市場參與者必須支付所謂的資金費用。

資金費用是在交易所設定的預定時間間隔內進行的,比如在FTX和Perpetual Protocol上是每小時一次,支付的規模被稱為資金利率。 (查看如何計算永久協議的資助率,請點擊這裡。)

根據合約價格,多頭或空頭將向對方支付資金。例如,如果衍生品的價格超過了基礎資產的價值,為了激勵交易商將其價格降低,多頭將不得不向空頭支付資金。相反,如果價格低於基礎資產的現貨價值,在這種情況下,空頭必須向多頭支付資金。

2 Perpetual Protocol是什麼?

在了解了什麼是永續合約後,讓我們來深入了解一下協議本身。

Perpetual Protocol使用戶能夠以高達10倍的槓桿率完全在鏈上交易永續合約。交易在xDai上處理,這是一條與EVM兼容的鏈,這意味著該協議可以提供閃電般的交易速度,並收取最低的gas費用。

事實上,xDai上的費用非常低,以至於該協議為MetaMask用戶提供了gas補貼。

這一策略使Perpetual Protocol迅速找到了產品與市場的契合點,每天的交易量約為6000萬美元,使其成為了最大的衍生品DEX,並躋身世界前十。

傳統上,AMM(自動做市商)只能支持現貨交易(即用一種代幣交換另一種代幣)。然而,Perpetual Protocol通過使用合成資產或'虛擬資產'在AMM上實現了衍生品交易,這使得做空和槓桿都成為了可能。

Perpetual Protocol 如何運作

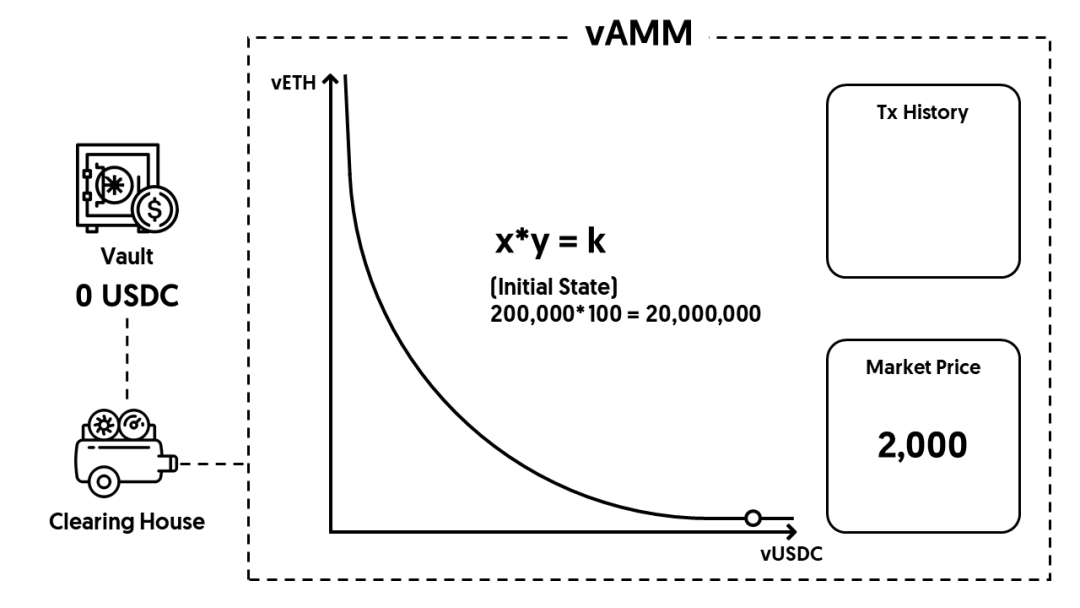

當一個市場在Perpetual Protocol上被創建時,開發人員會根據過去的經驗手動設置其流動性(x和y)。該協議的流動性是虛擬的,因為'x和y '只是存儲在AMM內的數字,這就是為什麼該團隊將Perpetual Protocol的AMM命名為虛擬AMM(vAMM)的原因。

每當一個交易者想在市場上開倉時,他需要向所謂的清算所發送USDC。清算所將對抵押品(USDC)應用方向(多頭或空頭)和槓桿,然後使用vAMM內的x*y=k公式來計算交易者應該獲得多少回報。換句話說,Perpetual Protocol只使用vAMMs來計算虛擬資產的價格,而不是促進真實代幣的交換。

讓我們通過一個例子來看看這是如何運作的。

讓我們假設當我們啟動ETH永續市場時,ETH的價格是2000 USDC的交易價格。然後,開發者可以手動將vAMM中的x(vUSDC的數量)設置為200,000,將這個vAMM中的y(vETH的數量)設置為100。如前所述,vAMM內的流動資金是虛擬的,因為x和y都只是數字。

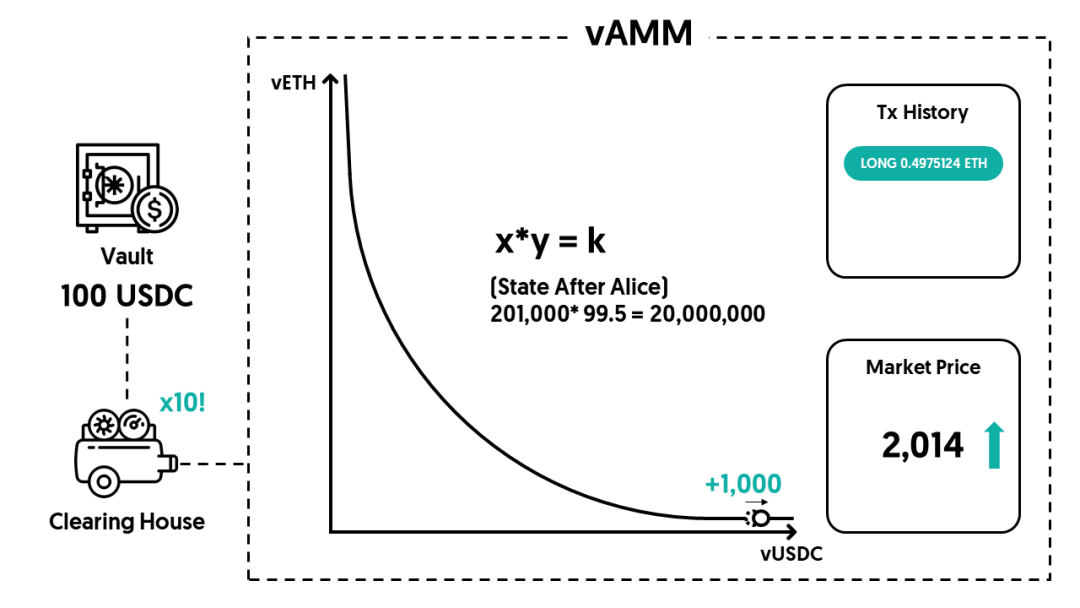

假設一個叫Alice的交易員想用100 USDC作為抵押,開一個10倍的多頭頭寸。

Alice需要首先把100 USDC存入金庫,這是一個智能合約,在Perpetual Protocol系統內存儲真實的代幣。在此之後,清算所將對抵押品應用方向(多頭)和槓桿(10倍),然後使用vAMM來計算交易者可以得到多少回報。在Alice的案例中,x增加了1000個vUSDC,y減少了0.4975個vETH,所以後者就是Alice得到的回報。

要了解更多關於如果有多個交易者會發生什麼,以及每個交易背後的數學計算,請查看Perpetual Protocols文件。

注意:上述解釋只適用於當前版本的Perpetual Protocol,因為下一個迭代仍在開發中。 Perpetual Protocol v2將在Arbitrum上進行,並引入新的功能,如多抵押品、跨保證金和去許可市場創建。你可以在這裡查看公告。

3 PERP代幣經濟學

了解了Perpetual Protocol後,讓我們深入了解下代幣經濟。

雖然是用於治理的,但PERP遠非'無價值'或是靜態的。相反,它在Perpetual Protocol的生態系統中發揮著關鍵作用,並有明確的價值累積機制。

除了治理之外,PERP的主要效用集中在其在協議內的抵押能力。這將代幣變成了一種生產性資產,因為質押的持有人可以以PERP獎勵的形式獲得收入流,而在未來,一旦協議進入質押的'第二階段',則可以獲得交易所產生的部分交易費。儘管目前只支付代幣獎勵,但質押者仍然可以獲得收益,目前的年利率為34.3%。

目前,Perpetual Protocol對vAMM中的每筆交易收取0.10%的費用,100%的費用用於保險基金,在頭寸抵押不足、壞賬無法清算的情況下,作為協議的後盾使用。

一旦'第二階段'上線,50%的費用,或0.05%的交易量,將以類似於SushiSwap、Curve或Synthetix的分紅方式分配給質押者。此外,一旦V2上線,PERP持有人將能夠從用戶創建的'私人市場'中賺取額外的交易費用,以及通過將保險基金的資本部署到低風險收益策略中來獲得貸款利息。

PERP質押的供需動態

深入研究質押的機制,我們可以看到,它在影響PERP的供需動態方面發揮了關鍵作用,對其價格有利。

首先,它從公開市場上拿走了相當一部分供應,因為超過2100萬個代幣,約佔目前流通供應的50%,是被質押的。這不僅增加了PERP的稀缺性,而且還有助於在市場波動期間減輕賣出壓力,因為希望解除其代幣質押的持有人會被迫等待七天的'冷卻期',直到他們的資產成為流動資產。

在5月19日的大跌中,我們可能已經看到了這種機制的功效,因為PERP當天只下跌了6.5%,而DeFi Pulse指數(DPI)則下跌了31.6%。

此外,PERP獎勵的分配方式對其價格也是有利的。正如我們所知,代幣激勵是一把雙刃劍:雖然能有效地將資本引向協議的理想目的地,但它們會對價格產生下行壓力,因為獎勵往往是由收益耕種的農民收穫和出售。

Perpetual Protocol 通過解鎖來幫助緩解這一問題。雖然支付給質押者的交易費是流動的,但代幣獎勵在六個月內解鎖。

這可以有效地減少賣出壓力,因為它意味著更少的代幣會被傾倒在市場上。例如,如果上週費用捕獲是活躍的,在分配給質押者的15萬個PERP中,只有24%是流動的,即能夠立即出售的。

從中我們可以看出,這種獎勵結構為Perpetual Protocol提供了兩全其美的方法,即可以減少PERP的短期拋售壓力,同時還能夠提供足夠吸引人的機會來激勵質押者。此外,它還鼓勵長期持有者將他們的代幣質押,因為與僱傭兵農民相比,他們可能對代幣獎勵的即時流動性需求較少。

協議後盾

儘管提供了現金流和有利的供需動態,但代幣持有者仍然承擔著相當大的通貨膨脹風險。這是因為像MakerDAO的MKR一樣,PERP也作為一個後盾來保護協議的償付能力。如果保險基金被耗盡,PERP作為'最後手段的代幣'將發揮作用,它將由協議鑄造,以重新抵押給系統。

雖然這為Perpetual Protocol提供了一個激勵機制,以不斷推動代幣的價值,如通過上述機制,以保持盡可能大的支持,但這也意味著,如果災難發生,持有人有可能面臨重大稀釋的風險。

4 治理和社區

擁有一個積極的治理和社區對於任何DeFi項目的成功都是至關重要的,尤其是像Perpetual Protocol這樣處於青春期的項目。

上線後,Perpetual Protocol的管理非常積極,自2021年1月以來,有16個治理提案被提交到Snapshot上進行投票。平均而言,每個提案約有53.2萬個代幣投票,佔目前流通供應量的1.2%,而在該協議在主網上線時,投票量約佔流通供應量的3.5%。

雖然這不是該協議單一的問題,而是困擾整個DeFi的問題,但不得不說,這仍是一個低水平的投票率。

此外,社區中的治理參與水平也隨著時間的推移而有所下降,前八個提案獲得了大約平均618,000票,而在過去的八個提案中,這個數字下降了30%以上,約427,000票。

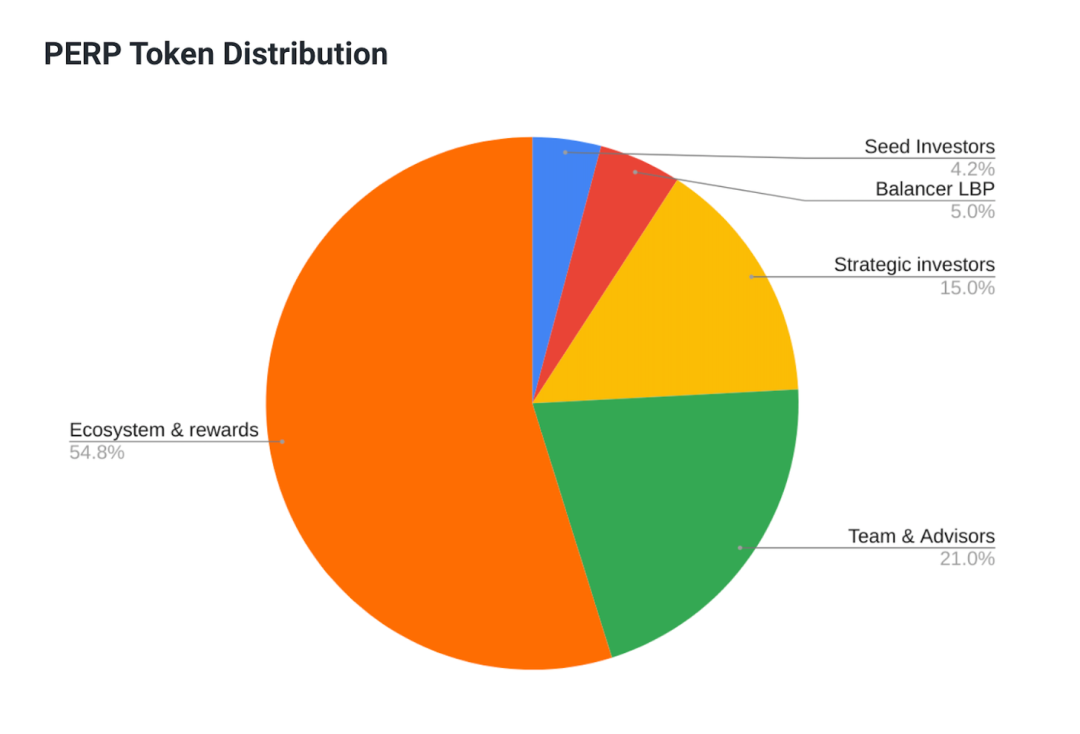

還需要注意的是,該協議的治理還沒有完全去中心化,因為提案仍然需要由團隊在鏈上實施。此外,對協議的控制也是嚴重集中的,因為40.2%的代幣供應是由團隊和投資者控制的。除了是一種中心化的力量外,這可能會給協議帶來監管風險,特別是在最近幾週,衍生品,如Binance提供的衍生品,就受到了審查。

儘管有這些擔憂,Perpetual Protocol仍有一個非常強大的利益相關者生態系統。該項目得到了頂級投資者群體的支持,包括Three Arrows Capital、Alameda Research、Multicoin Capital和CMS Holdings等公司。此外,該協議還與Delphi Digital合作進行其代幣設計。

無論是通過協議的使用、夥伴關係,還是一般的建議,這批人可能是幫助協議和社區成功的關鍵因素。

5 鏈上指標

Perpetual Protocol有很多承諾:但它在實踐中是否達到了炒作的目的?

看看一些鏈上指標,我們可以看到,該協議已經顯示出在DeFi領域內找到產品與市場匹配的強烈跡象。

交易量和收入

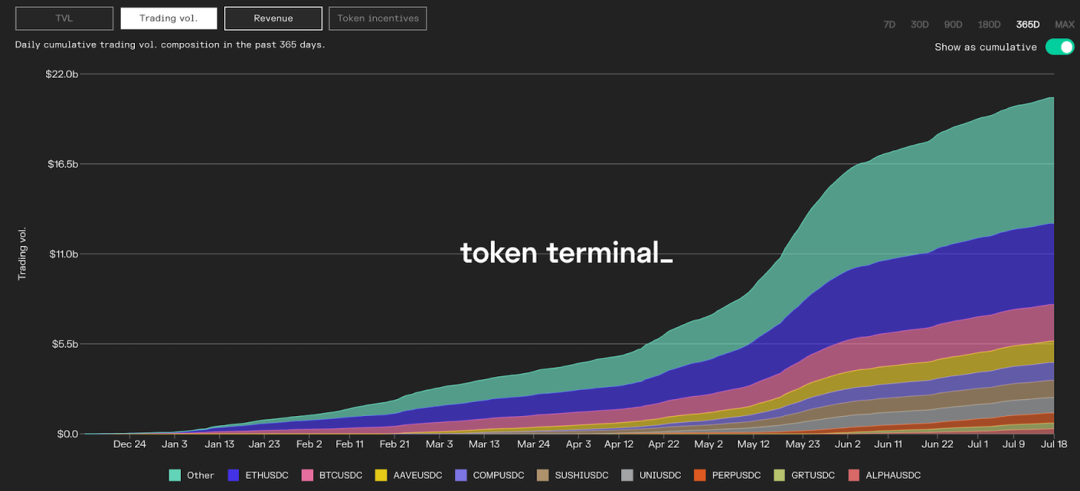

自2021年12月推出以來,Perpetual Protocol經歷了爆炸性的增長,在大約8個月內促進了超過206億美元的累計交易量。

來源: Token Terminal

考慮到協議在每筆交易中收取0.1%的費用,收入與交易量直接對應,它經歷了類似的飛速發展,2060萬美元的費用直接流向了保險基金。如果採用50/50的分配方式,這將為PERP質押者帶來1,030萬美元的收益。

來源: Token Terminal

從交易量的構成來看,我們可以看到,產生最高額度的手續費,也就是收入,一直是ETH/USDC、BTC/USDC和COMP/USDC,它們分別完成了49億美元、22億美元和13億美元的交易量。這三者加在一起,佔該協議累計交易量和收入的40%以上。

當考慮到它設法促進這種水平的交易活動,同時要求最低水平的流動性時,Perpetual Protocol的增長更加令人印象深刻,因為它目前只持有1010萬美元的鎖定價值。這表明vAMM模式具有很高的資本效率,費用和收入都來自vAMM內衍生品的名義價值。

來源: Token Terminal

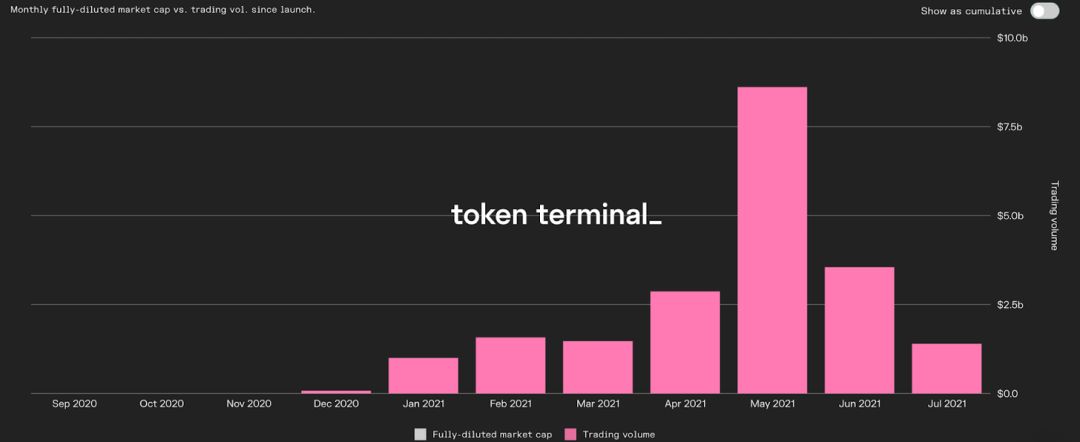

深入研究,我們可以看到,月交易量以驚人的10939%的速度增長,從2020年12月的7790萬美元增長到了2021年5月的86億美元,而加密貨幣市場正處於大牛市中, CeFi和DeFi的交易活動都在增加,這種增長瘋狂地超過了更廣泛的現貨DEX市場,在同一時間段內,現貨DEX市場'僅僅'增長了523%。

這種遠高於平均水平的增長是一個強有力的指標,表明Perpetual Protocol的上升可以歸因於使用其產品的有機需求,而不能僅僅歸因於'水漲船高'。

來源: Dune Analytics

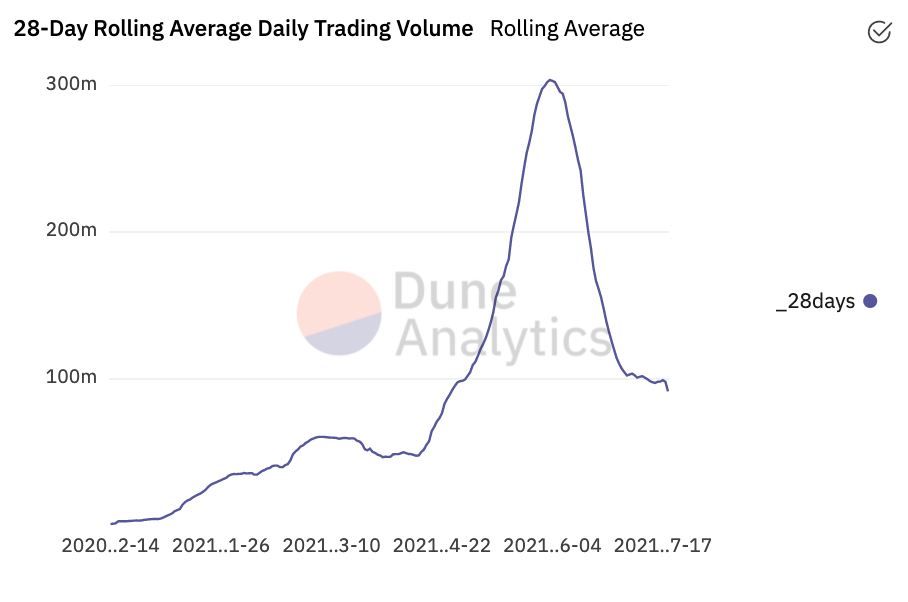

然而,過去幾個月的情況卻有不同,因為交易量在達到頂峰後,自5月19日就急劇下降。 28天滾動平均日交易量從3.034億美元的高點下降到了9,140萬美元,在某些日子裡甚至低至4,500萬美元。

雖然下降幅度很大,但這也與更廣泛的市場一致,因為在2021年5月至7月期間,DEX的整體交易量也下降超過60%。雖然Perpetual Protocol的交易量下降並不是突然出現的,但它確實說明了協議的交易量,以及由此產生的收入,與市場和DeFi活動高度相關。

用戶

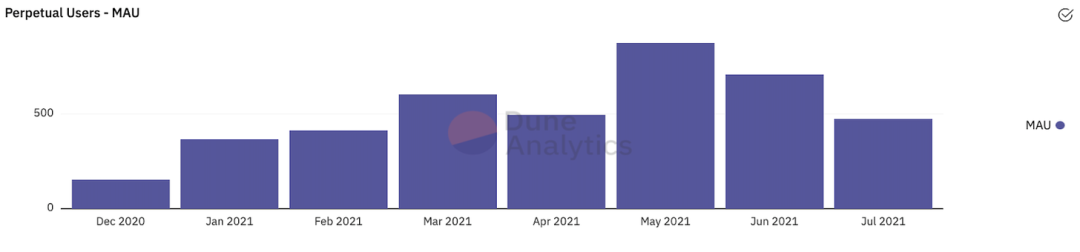

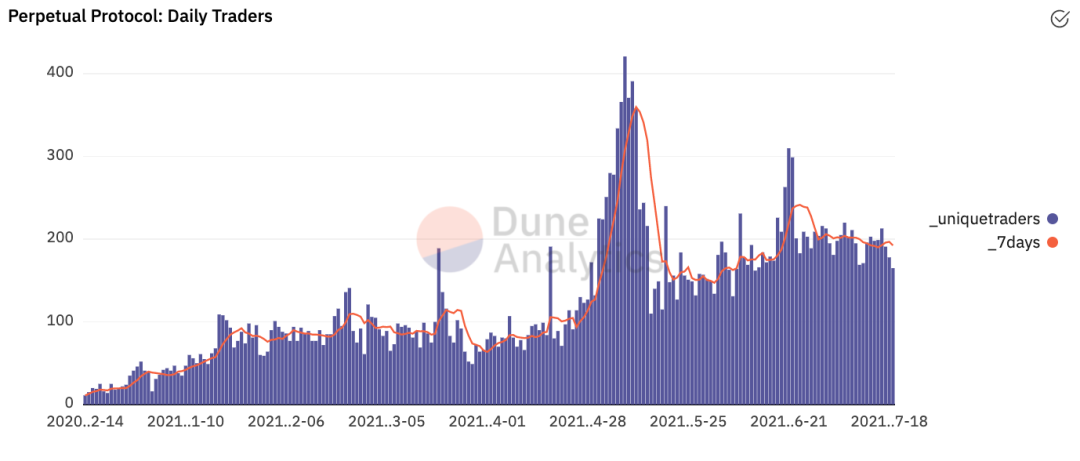

在最近的牛市中,Perpetual Protocol的用戶增長強勁。月活躍用戶(MAU)在2020年12月至2021年5月期間急劇增加,從153人上升到874人,自成立以來,已有超過2200名交易者與該協議互動。

這驗證了Perpetual Protocols利用xDai的策略是成功的,因為它是在其他項目的用戶增長由於Ethereum L1的高gas費而趨於平穩的時期推出的。此外,要知道在該交易所目前還沒有資格被美國的交易者使用,可能是由於之前提到的監管問題。

來源: Dune Analytics

然而,與交易量和費用一樣,用戶數在最近幾個月也有類似的下降,交易員的7日移動平均數從359人下降到了196人,下降了47%。

來源: Dune Analytics

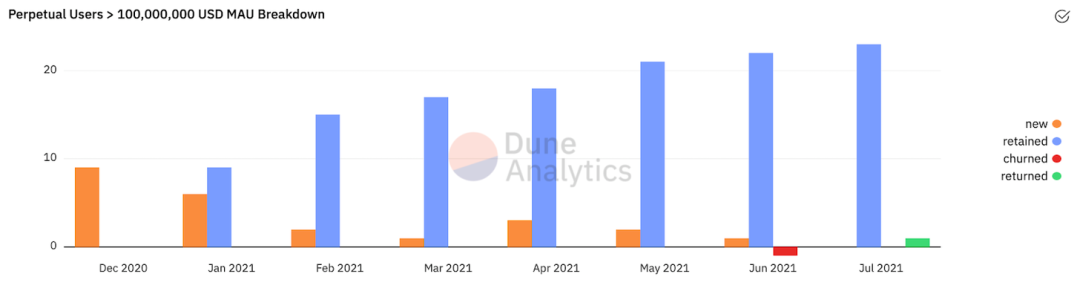

儘管有這種下降,但在談到用戶指標時,仍有一些令人鼓舞的數字。首先,Perpetual Protocol沒有看到使用該平台的鯨魚數量有任何下降,自5.19以來,交易量超過1億美元的地址數量從23個增加到了24個。

來源: Dune Analytics

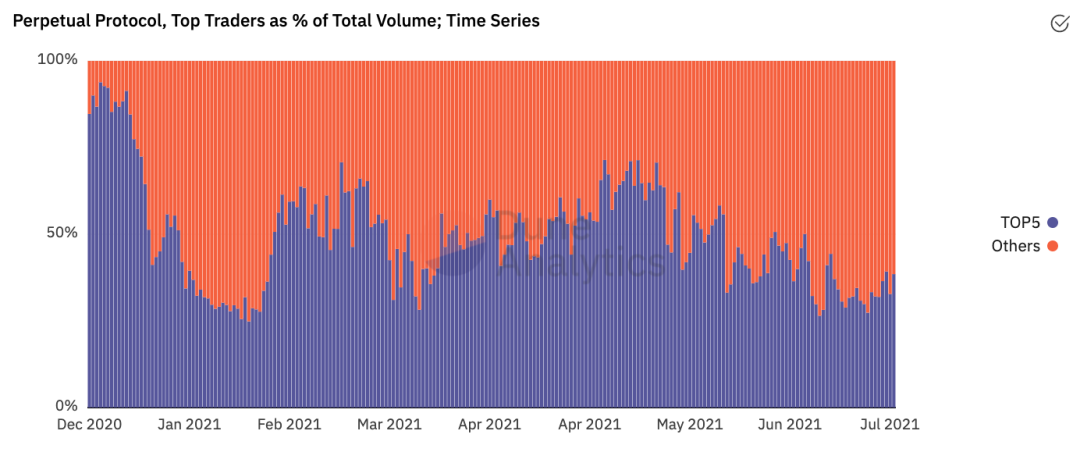

除了鯨魚的留存之外,Perpetual Protocol中的交易量集中度也有所下降,目前,前5名地址佔交易量的38.5%,比5月份的峰值71.4%下降了很多。

來源: Dune Analytics

這種用戶粘性表明,交易量的下降,也就是收入的下降,更多的是與近幾個月市場活動的普遍放緩有關,而不是用戶對使用平台的需求的有機減少。

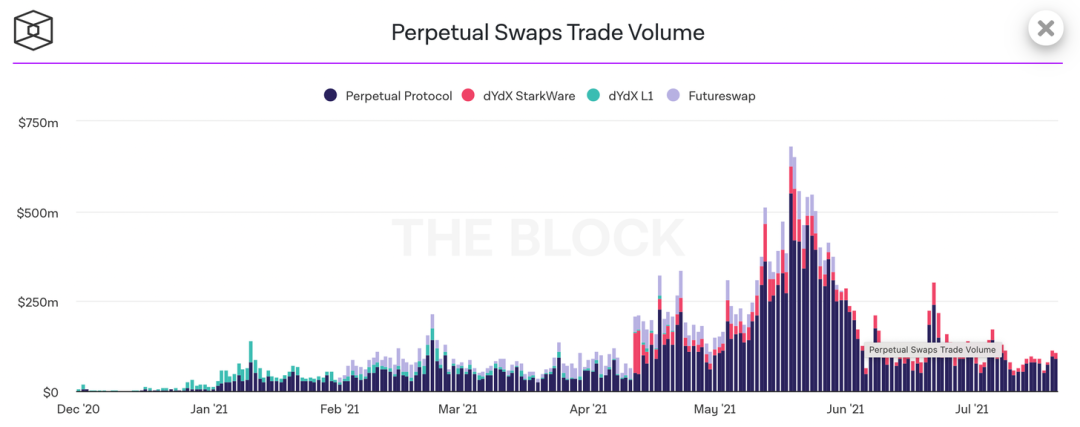

市場份額

儘管它是一個相對較新的協議,但Perpetual Protocol已經迅速獲得了DeFi永續產品市場的主導份額。

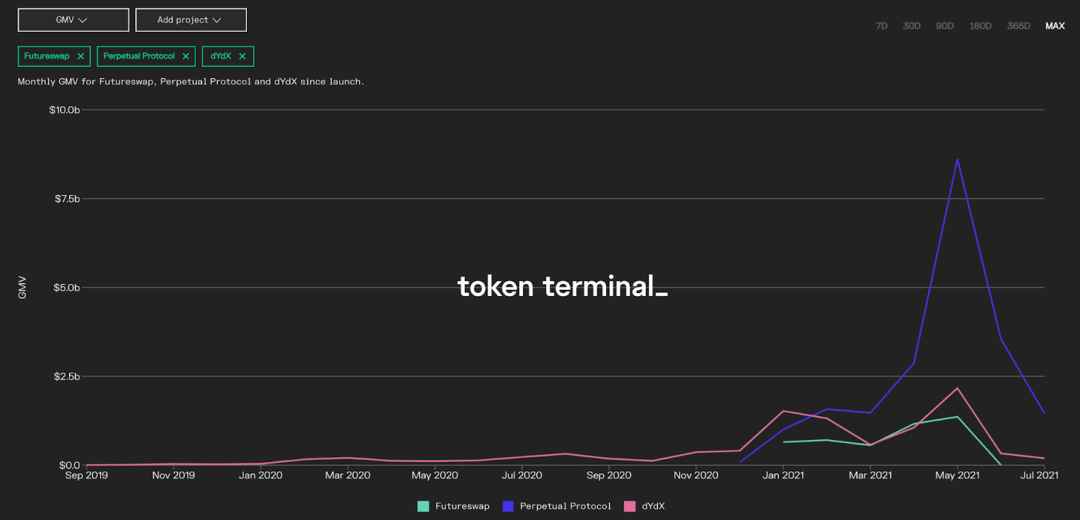

在2021年5月的市場活動高峰期,該協議在他們自己、dYdX和Futureswap之間促成的122億美元的月交易量中佔有70%的份額--其他兩個主要的DeFi永續交易所分別佔18%和12%的交易量。

來源: Token Terminal

雖然不清楚Futureswap在2021年7月的數據發生了什麼,但Perpetual Protocol已經成功地擴大了他們與dYdX之間的差距,2021年7月至今的交易量超過了7倍,而在5月則是3.9倍。

Perpetual Protocol比dYdX的份額增加,可能歸因於幾個不同的因素。一個主要因素可能是,無gas交易增加了使用該協議的可及性。正如我們所知,gas費用,特別是計算密集型的衍生品交易,可能會使小用戶出局。

儘管dYdX在早期處於領先地位,但它的競爭不可能消失。該項目已經接受了類似於Perpetual Protocol的策略,通過在Starkware上建立他們自己的Rollup,利用第二層的力量,使dYdX也能提供無gas交易。

這一點,加上2021年6月籌集的6500萬美元的大規模B輪融資,意味著在可預見的未來,Perpetual Protocol可能會面臨強大的競爭。最後,能夠在如此短的時間內超越dYdX,表明DeFi衍生品市場仍然非常不穩定,而且競爭格局會迅速發生重大動盪,Perpetual Protocol本身也可能成為受害者。

6 內在估值

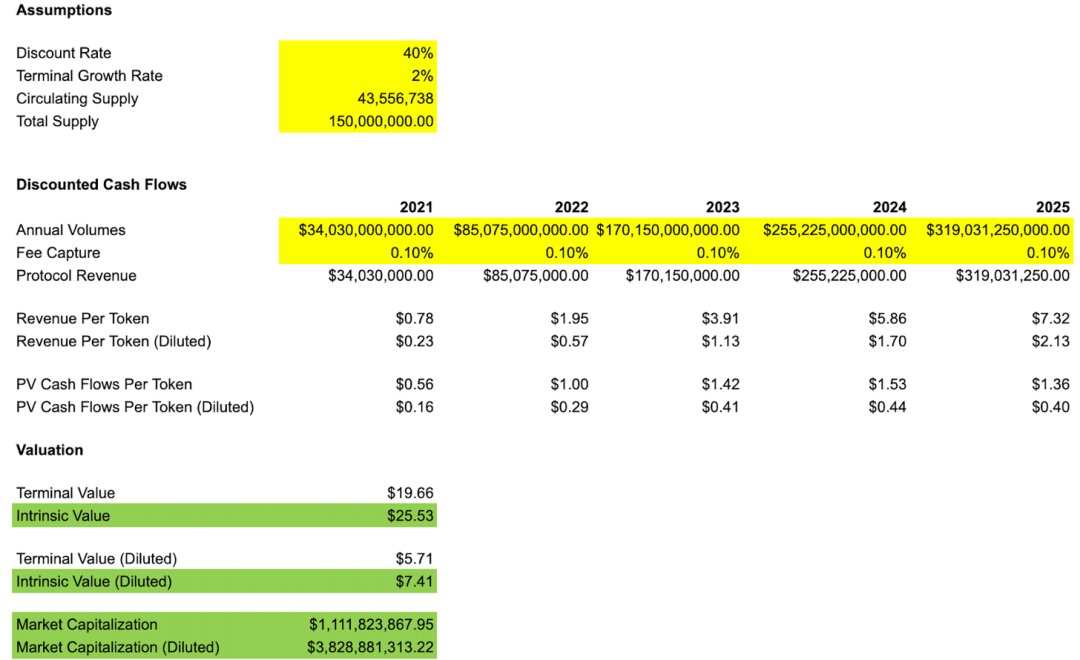

現在我們了解了Perpetual Protocol,代幣經濟,以及該項目自啟動以來的表現,我們可以嘗試使用現金流折現模型(DCF)來確定PERP的內在價值。雖然在波動極大的DeFi市場上,對於一個幾個月前的項目來說,增長估計是非常困難的,但它可以幫助建立一個關於代幣可能價值的粗略估計。

這個模型應該謹慎對待,並使用保守的估計。但通過一些基本的預測,我們可以看到PERP有可能實際上被高度低估了。

假設

該模型假設該協議將保持其0.10%的費用捕獲率,那麼收入將在五年內增加約9.38倍,但速度會慢慢下降。 (2021年的數字取自基於過去30天的年化收入)

應該指出的是,由於DeFi的反身性和加密貨幣的周期性,很有可能在某些年份增長減少,但在其他年份迅速增加。然而,很難預測何時會發生這種情況,所以我們將假設每年的數量都在增加,但速度較慢。

雖然這可能看起來很激進,但這樣的增長並不是前所未有的。它最終可能是保守的,因為自2020年6月以來,DEX的交易量增長了30多倍,而中心化交易所的交易量在2017年6月至2021年6月期間增長了40多倍。

為了反映投資者需要高水平的回報,以匹配他們投資早期DeFi協議所承擔的巨大風險,我們選擇了40%的折現率,這是風險資本家使用的範圍。此外,還選擇了2%的終端增長率,這個數字與傳統的全球GDP增長相一致。

估值

正如我們所看到的,根據這些參數,PERP的內在價值為每枚代幣25.53美元,估值(FDV)為11.1億美元。鑑於該代幣的交易價格為6.29美元,市值為2.73億美元,這表明如果它的交易價格達到其估計的內在價值,它可能有305%的上升空間。

同樣,這個模型只是為了說明問題,它不是全部。其中有一些主要的假設。也就是說,它確實表明,相對於它的長期增長潛力,Perpetual Protocol可能被高度低估了。

7 相對估值

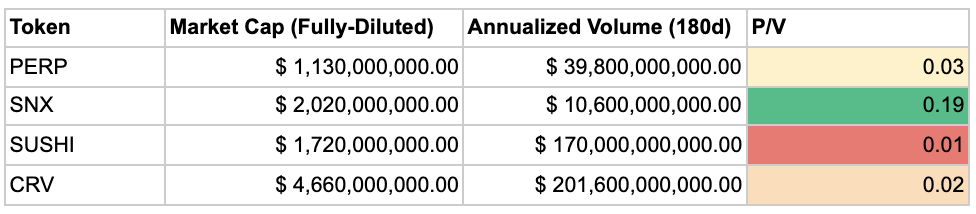

現在我們有了PERP內在估值的基礎,讓我們看看它相對於其同行的估值情況。因為dYdX目前沒有代幣(但很快就有了?),而Futureswap沒有2021年6月以後的可用數據,我們將把它與其他具有類似費用獲取模式的去中心化交易所進行比較。

價格-數量(PV)

對於任何去中心化的交易所來說,交易量是要看的關鍵基本指標。如果沒有交易量,就沒有收入。而如果沒有協議的收入,那麼...

正如我們所看到的,Perpetual Protocol的交易與SushiSwap和Curve密切相關,而Synthetix的交易有很大的溢價。這表明,要么Synthetix被高估了,要么市場可能不認為Perpetual Protocol和其他項目有那麼強的能力來維持或增加他們目前的費用獲取水平。

市盈率(PE)和市盈率-增長率(PEG)

雖然Perpetual Protocol在P/S基礎上沒有被突出的低估,但如果看市盈率(P/E),情況就有點不同。

正如我們所看到的,該協議的交易價格相對於其同行來說是最便宜的倍數,其估值與同行的衍生品交易所Synthetix一致,而交易價格略低於SushiSwap,明顯低於Curve。雖然低市盈率可能意味著PERP是一個便宜貨,但它也可能是市場對其競爭定位或增長前景不看好的一個信號。

然而,仔細觀察確實表明,與同行相比,PERP的價值可能確實被低估了。

這是因為相對於它的增長,PERP的交易價格被打了很大的折扣。我們可以通過查看市盈率(PEG)來了解這一點,該比率是通過將一項資產的市盈率除以其盈利增長率來計算的。 Perpetual Protocol的PEG為0.1,這意味著儘管其增長率是其最接近的同行Curve的10倍以上,但投資者為前者支付的每單位增長率比後者低51倍。

這並不是說Curve被高估了,相反,它可能表明市場對Perpetual Protocols令人難以置信的增長大打了折扣。

8 風險因素

任何加密資產,特別是DeFi代幣,都有巨大的風險。讓我們重申一下我們在整個文章中提到的專門針對Perpetual Protocol的主要風險。

1)抵押品不足和智能合約風險

Perpetual Protocol系統的償付能力取決於抵押不足的頭寸是否能夠被清算。雖然保險基金和鑄造PERP的能力是用來支持協議的機制,但總是存在這樣的可能性,即並非所有的壞賬都能被清算。

當然,也總是存在災難性的智能合約錯誤或漏洞的風險,導致用戶資金的損失。

2)加密貨幣交易和DeFi活動的放緩

Perpetual Protocol的收入完全依賴於交易量,這意味著交易和DeFi活動的減少將導致其下降。

3)中心化治理和代幣供應

正如我們所知,Perpetual Protocol的代幣供應的很大一部分是由團隊和投資者持有的。這帶來了一個重大風險,即治理有可能被少數實體所控制。此外,治理還沒有完全去中心化。

4)監管方面的擔憂

如前所述,由於監管問題,Perpetual Protocol不向美國的用戶提供。來自政府的壓力已經在行業內所有不同的領域和利益相關者中加大,無論是礦工、穩定幣發行者、交易所還是藉貸平台。

5)快速發展的DeFi 衍生品領域

DeFi以驚人的速度發展,競爭格局不斷變化。特別是在衍生品領域如此新興的情況下,競爭者或新進入者有可能像Perpetual Protocol那樣迅速佔領市場份額。

6)加密貨幣熊市

在過去的幾個月裡,加密貨幣的價格已經急劇下降。如果市場進一步下跌,PERP作為一個小市值的代幣,可能會出現遠高於市場平均水平的跌幅。

9 結論

Perpetual Protocol並非一切完美。這個項目還很年輕,而且處於DeFi的一個不穩定領域。治理也仍然是高度中心化的,而且該協議仍在低投票率的情況下掙扎。

儘管如此,Perpetual Protocol似乎是一個非常有前途的項目。該協議有一個創新的設計,強大的代幣經濟和價值累積機制,爆炸性的增長表明產品與市場的契合,在一個不斷增長的垂直領域的主導競爭地位,此外還有一個潛在的被低估的代幣。重要的是,所有這些都有種種數據支持。

PERP能否從潛在的熊市中脫穎而出,成為未來的DeFi藍籌股?由你來決定。