“當以太坊被推出時,與ETH沒有任何關係。

但後來DeFi誕生了。 MakerDAO在2018年推出,允許ETH持有人用他們的ETH作為抵押品進行貸款。

你擁有的ETH越多,你的權力就越大。

然後Compound出現了,它擁有較低的抵押率和清算罰款。同樣的事情,更多的ETH意味著更多的權力,更多的資本效率。

然後Uniswap也出現了,它所有的流動性都是用ETH對建立的。現在你可以用ETH提供流動性並賺取交易費。更高的資本效率。

今天,有成千上萬種方法可以在DeFi應用中使用ETH,而且每天都有更多的方法推出。

那麼,貫穿始終的是什麼?

DeFi是一場全球競爭,旨在使ETH成為世界上最有用的資產。

David如是說。 ”

ETH:全球最具資本效率的資產

向資本效率進軍,

如果你還沒有聽說過,ETH是超健全貨幣。

以太坊2.0不僅是以太坊網絡的可擴展性升級,也是以太坊的經濟升級--為以太坊經濟提供動力和保護。

權益證明(Proof of Stake),是一種將發行ETH的需求降到最低的共識機制,而EIP1559是一種將ETH作為以太坊經濟規模的函數來燃燒的機制,兩者的結合將ETH變成了一種貨幣單位,只能說是在貨幣單位背後擁有"科幻"的經濟基礎知識。以太坊2.0是使ETH成為"超健全貨幣"的協議升級。

但這篇文章不是關於ETH作為超健全貨幣。

相反,這篇文章是關於DeFi是如何成為資本效率競爭的催化劑,以及ETH是如何從這種競爭中獲益最大的資產。

DeFi的正在向資本效率無情地進軍

每一個成功的新協議都是因為它比其競爭對手更有資本效率。任何DeFi應用所經歷的每一次協議升級都是為了提高資本效率。在DeFi,資本效率是成敗的決定性因素。

ETH作為以太坊的原生資產,因此也是DeFi的原生資產,是接受這種競爭的所有衍生品的資產。當DeFi 變得更有資本效率時,ETH就會成為一種更有效的資產。

DeFi正在向資本效率邁進,而ETH將獲得所有。

創世紀

在創始之初,以太坊是無形的和空洞的,只有ETH。

在創始區塊中,ETH被分配到8893個不同的地址,被稱為"以太坊的大爆炸",ETH在2015年7月30日迎來了“大爆炸”。

該怎麼做?

什麼是以太坊?

什麼是ETH?

然後呢?

和互聯網一樣,一小群書呆子也能看出以太坊會有大發展。但以太坊究竟會如何影響世界,還只是猜測。

擁有一台奇異的世界計算機,人人都可以使用,這意味著什麼?擁有一個為其提供動力的本地資產—ETH意味著什麼?

早期的以太坊充滿了對未來事件的早期概念。當時沒有成功的應用模型作為例子,所以早期的以太坊建設者模仿了Web2世界中的工作。

Peepeth是Twitter的一個版本,只是建立在以太坊上。這個想法是,有了抗審查的計算機,我們就可以建立抗審查的Twitter,在那裡沒有人可以被刪除推文或禁言。

這似乎是以太坊的第一個合理步驟。把現有的Web 2應用,放在以太坊上!這就是以太坊的第一步。當然了! 這是很簡單的!

據推測,Twitter的用戶會遷移到Peepeth,以獲得去中心化和抵制審查的好處!人們會從幣安購買ETH。人們會從Coinbase或Gemini購買ETH,這樣他們就可以在以太坊區塊鏈上寫推文,而以太坊的去中心化會使用戶免受平台化的影響!

"是的,當然......這就是以太坊將如何改變世界....,這就是我們為什麼需要ETH!"。

這些早期對Ethereum進行優化的想法是錯誤的。

這些在主鏈以太坊上重新構建Web2應用程序的想法在以太坊的早期很常見。現在看來,它的意義幾乎為零。當年的Gas費用還不到1gwei,而ETH還不到10美元......你基本上可以免費在以太坊寫一條推文。

如何使用你的ETH?

想像一下,你參加了以太坊的預售,你是1000個ETH的所有者。像Peepeth(去中心化的Twitter)這樣的應用如何使你受益?以每條推特0.00001個ETH的成本,你可以發100,000條推特,而且還能剩下999.999個ETH。

Peepeth並沒有解決如何有效利用你的ETH餘額的問題。

以太坊需要能利用ETH持有者所擁有的ETH數量的應用。一開始,以太坊很無聊,一直在尋找可以做的事情。事實證明,複製Web2平台的應用程序完全是同質化的,與公共的、無許可的加密經濟優化的屬性:錢和價值,是相反的。

相反,那些成功的應用的共同點是將ETH作為貨幣的應用。將ETH作為貨幣的應用允許用戶使用他們所擁有的ETH的全部餘額,並使擁有更多的ETH更加有用。

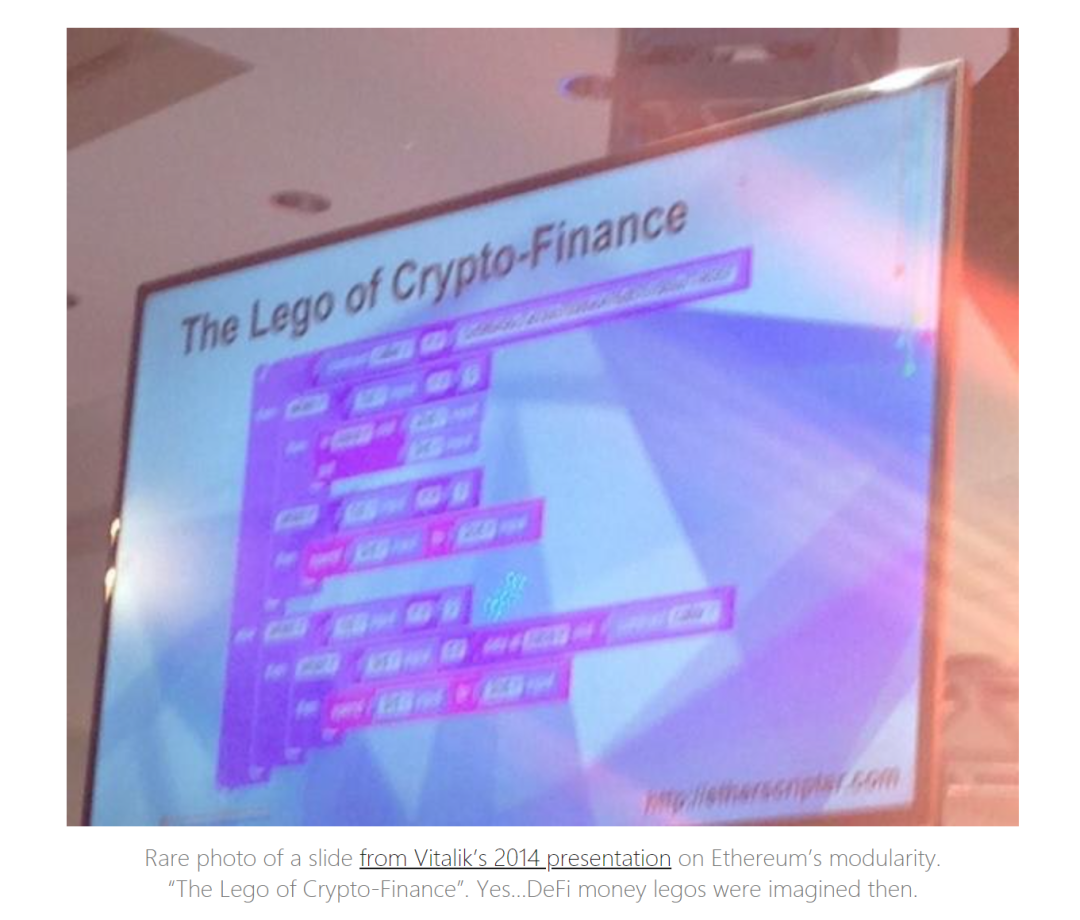

Vitalik在2014年關於以太坊模塊化的演講中的一張罕見的幻燈片照片。 "加密貨幣金融的樂高"。是的......DeFi貨幣的樂高積木是在那時想像出來的。

讓ETH更有用的應用被ETH持有者更多使用,並創造了一個良性循環。擁有ETH的用戶可以從讓用戶利用其ETH餘額的以太坊應用中獲益。因為有一群ETH持有者需要理由來使用他們的ETH,那些將ETH作為資本資產的應用程序從那些對以太坊生存和ETH價值感興趣的特定人群中得到了超額的採用,這個人群就是ETH持有者。

因此,以太坊拒絕將ETH作為簡單的"讓你使用DApps的資產",而是在使ETH成為世界上有史以來最有效的資本資產的長征路上邁出了第一步。

DeFi沒有ETH就不是去中心化

因為它是以太坊的原生資產,

ETH在以太坊的經濟中擁有特殊的地位。

它是以太坊上唯一不是由智能合約發行的資產,因此沒有智能合約風險。

它是以太坊協議的原生資產,所以它沒有對手方的風險。

它對其稀缺性有保證,因為任何貨幣政策的失敗都是以太坊網絡的風險,而不僅僅是它上面的DeFi應用(也就是說,我們會有更大的事情需要擔心)。

ETH是以太坊上最無信任的資產,因為除了ETH以外的每一種資產都對其無信任性有一定的妥協。

即使是高度去中心化的資產,如UNI、AAVE和MKR,也有與之相關的治理和合約風險。治理可能會變得腐敗......或者只是糟糕......並破壞資產的價值主張。

但更重要的是,DeFi代幣在很大程度上是通過利用ETH的無許可和無信任屬性來獲取價值。

如果沒有ETH,DeFi應用會在什麼地方獲得價值?

所有DeFi的最後都通向ETH

DeFi代幣如UNI、AAVE和MKR從周圍的以太坊生態系統中獲取價值。每個協議都使用不同的機制獲取費用,但它們通常都通過對通過其平台的經濟活動收取費用來價值獲得。

有三種主要類型的代幣,應用程序以其價值獲取方法為代號。

1. 其他DeFi代幣(例如,Compound獲取UNI的借款費用

2. 穩定幣(USDC、USDT、DAI

3. ETH

但實際上,它歸結為在穩定幣或ETH中獲取價值。

如果一個協議通過賺取其他DeFi代幣的費用來獲取價值,這只是獲取穩定幣或ETH價值的另一個中間步驟,因為其他DeFi協議也在獲取ETH或穩定幣...或其他DeFi應用程序的價值。

通過賺取以DeFi應用代幣(如UNI或COMP)計價的費用來獲取價值,最終會回到以ETH或穩定幣來獲取費用。

此外,在DAI中獲取的任何費用只是在其他穩定幣和ETH中獲取價值的混合體,因為DAI是MakerDAOs資產負債表上的一項要求,而該資產負債表主要由穩定幣和ETH組成。

如果沒有ETH,DeFi應用程序將被迫在中心化依賴風險的壓力下獲取價值。

DeFi代幣,作為有可能向代幣所有者發行現金流的資本資產,需要一個無信任的、去中心化的資產來發行捕獲的價值。如果Uniswap只能以USDC或USDT捕捉協議感覺,那麼這就不是真正的"DeFi "了,不是嗎?

如果沒有ETH,Uniswap向UNI持有人轉移價值將取決於Circle或Tether是否允許。

DeFi協議需要一個無信任的資產,這是協議的基本組成部分,否則就會重新引入我們一直試圖避免的中心化風險。

ETH不受中心化風險的約束,因此是一種有利的資產,可以在其中獲取價值。

每種資產都有自己的風險參數(波動性、流動性、集中化風險、錯誤和漏洞等),每個在抵押品上運行的DeFi應用程序(破壞者;它們都在抵押品上運行)根據協議認為安全的情況,為每種資產設置不同的參數。

沒有哪種資產是將所有風險參數完美優化的:所有資產都有風險。但是,作為以太坊的原生資產,以太坊在DeFi中佔據了一個特殊的位置,是唯一一個消除了所有對手方和合同風險的資產。它是以太坊上具有最強結算保證的單一資產,因此結算風險最小。

以太坊的所有道路都通向ETH。

向資本效率進軍

每一個DeFi應用的成功都是使用ETH作為資本。每一個連續的應用程序只有在它能夠比其競爭對手更有效地利用存儲在ETH中的資本時才能看到成功。

從2017年12月開始,ETH的抵押率為150%,利率可變,清算費為13%(通過Maker)。現在,它已經發展到110%的抵押率,0%的利息費用,以及有競爭力的抵押品清算拍賣。

而DeFi僅僅成立3年。

2018-2019年的三月

MakerDAO:DeFi的誕生

MakerDAO於2017年12月推出,當時正值ICO狂熱時期。 MakerDAO是以太坊上第一個允許用戶利用其ETH的全部餘額的應用程序。

你擁有的ETH越多,你可以用MakerDAO做的就越多。更多的ETH意味著你可以鑄造更多的DAI,或者有更大的抵押品來緩沖你的DAI貸款。更多的ETH就是更多的權力。 MakerDAO允許ETH作為資本使用。

DeFi就這樣誕生了。 DeFi被定義為接受無信任資本資產(ETH)存款並允許你使用的應用程序。

Compound:ETH作為抵押品

Compound V1於2018年9月26日推出。與Maker類似,Compound允許將ETH存入其應用程序中,以便以存款的價值進行借款。

與Maker有意義的是,Compound允許存入許多資產,也允許借入許多資產。同樣與Maker不同的是,Compound允許較低的133%的抵押率和8%的清算費用,而不是150%的過度抵押率和13%的清算罰款。

在MakerDAO推出七個月後,ETH在資本效率方面得到了第一次重大升級。 Compound作為一個有吸引力的存放ETH的地方,因為它使資本被更有效的利用,這讓Maker變得非常有競爭力。

Uniswap:ETH作為交易對

2018年11月,Uniswap V1推出。

Uniswap將ETH作為其交易所中每一種代幣的交易對。每個代幣都通過與ETH配對獲得流動性。 Uniswap的主要創新是允許以太坊上的ERC20代幣利用ETH作為資產的流動性,以便將ETH的流動性賦予該代幣。

同時,Uniswap也給ETH提供了多種獲取價值的選擇,因為每個Uniswap市場都允許ETH獲取任何特定交易對的50%的費用(交易對中的其他代幣佔另外50%)。

與MakerDAO一樣,Uniswap允許ETH持有人利用他們持有的全部ETH餘額。你擁有的ETH越多,Uniswap給你的權力就越大。你擁有的ETH越多,你能賺取的費用就越多。它給了ETH持有人進一步的選擇權,只要他們的資本是ETH,就可以利用他們的資本。

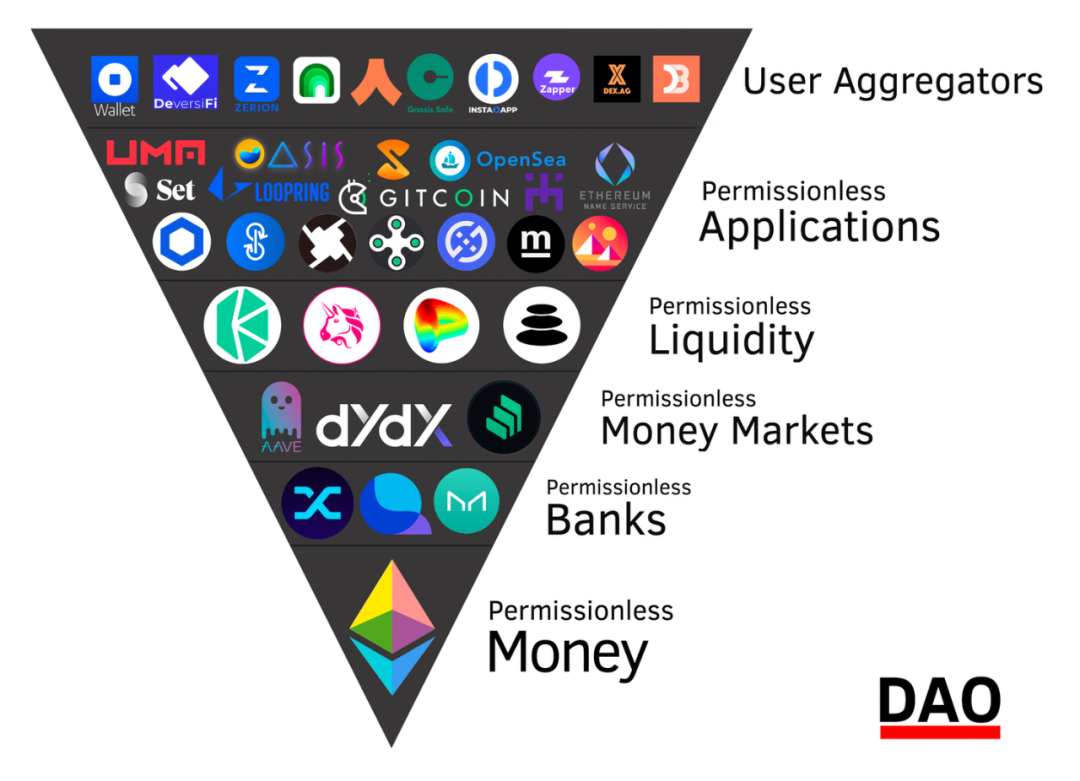

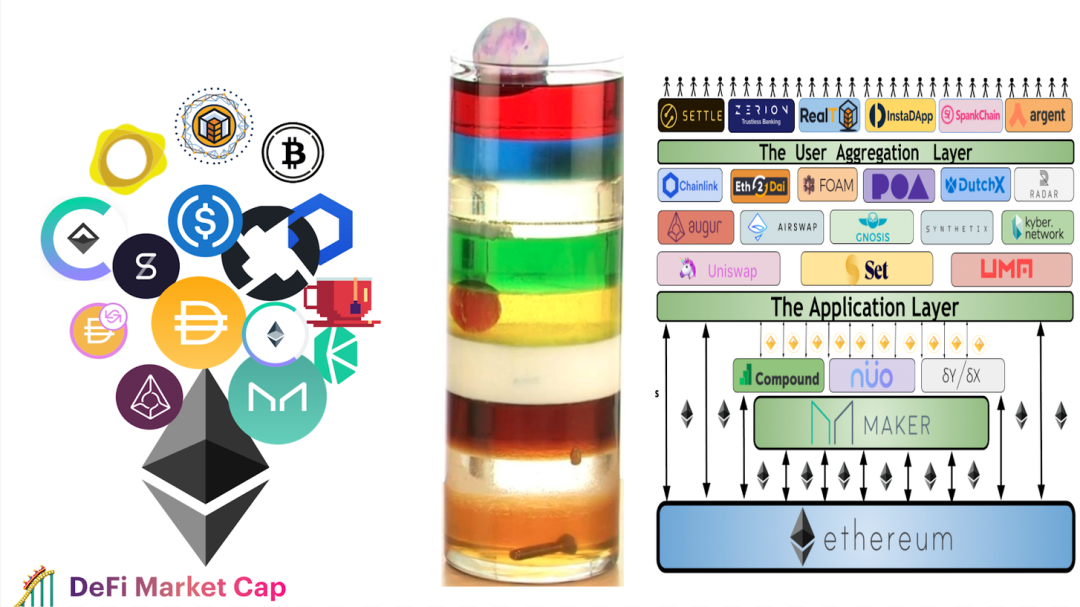

以太坊應用層是資本效率競爭的熔爐。

2019年11月,我寫了《Ethereum:貨幣遊戲格局》,副標題是:以太坊是一個建立價值競爭的地方。這篇文章的大意是:以太坊的應用層是一組多樣化的金融應用,它們都在試圖說服你將資產存入其中。

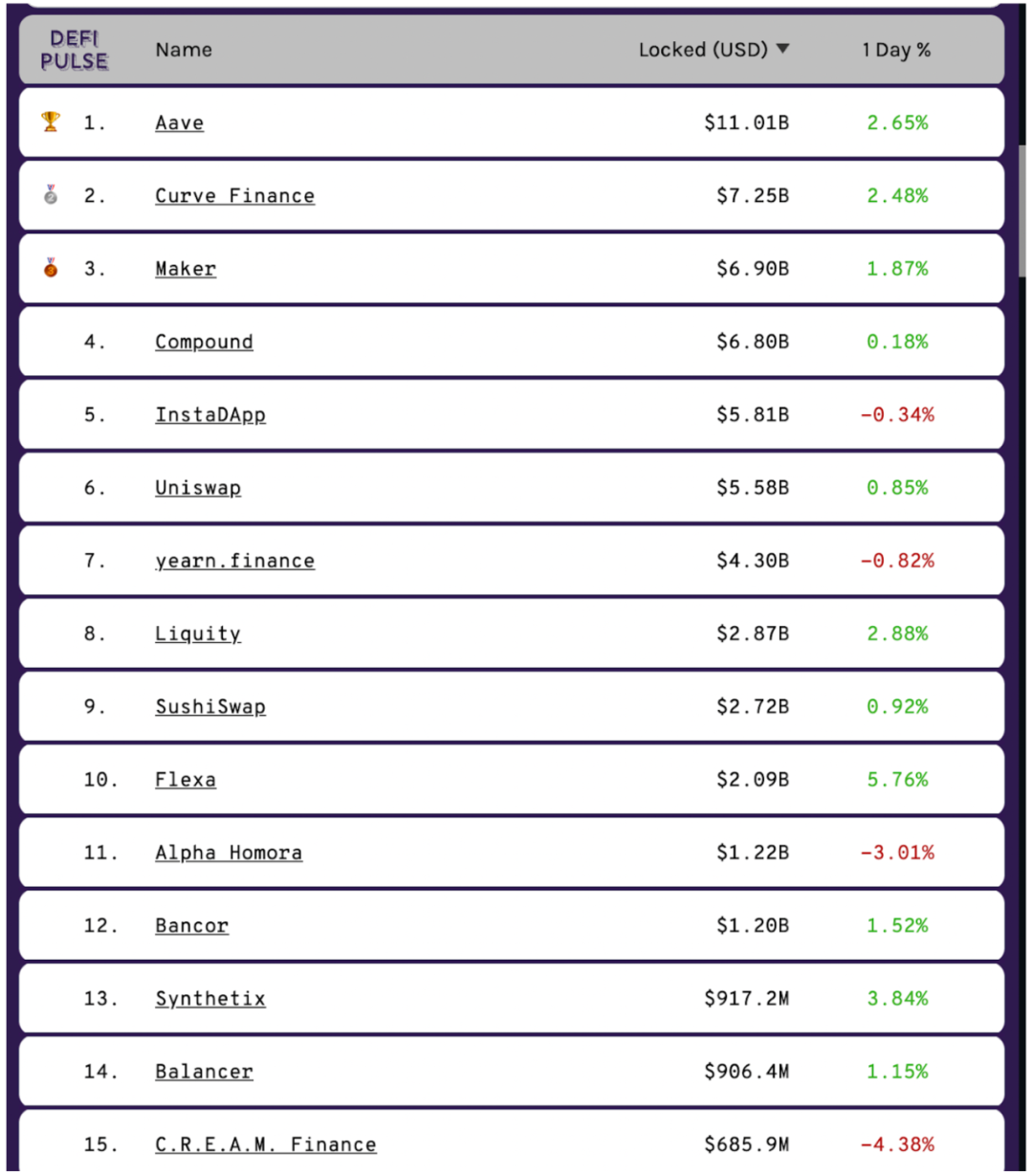

我們都去DeFiPulse.com的原因是它是存款的排行榜。我們可以到那裡去看幾家獨角獸的數據!

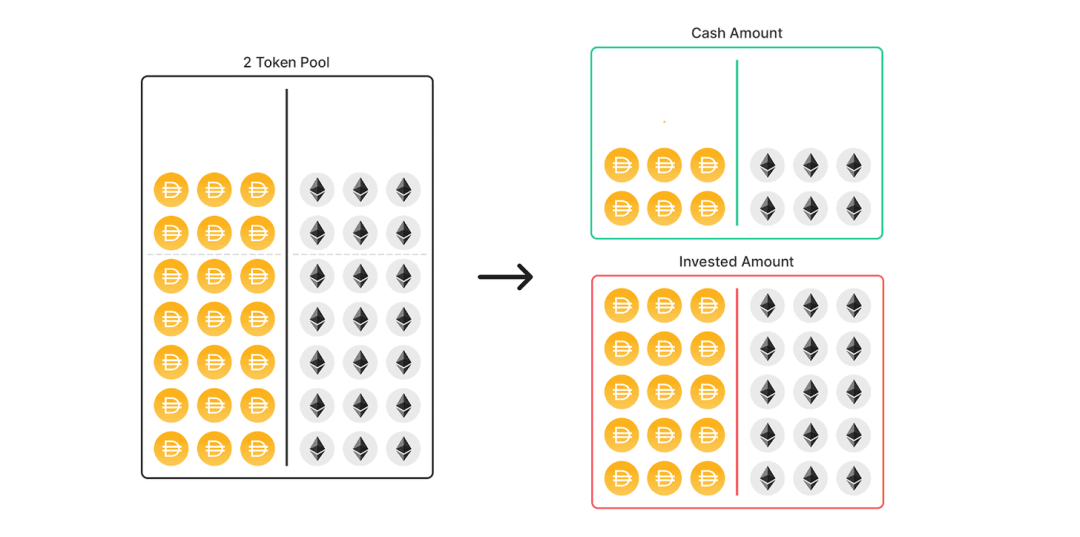

大事件:價值鎖定

除了1美元的ETH鎖定可以說比1美元的美元穩定幣鎖定更有價值,因為ETH實際上是稀缺的,無信任的,去中心化的,無需印刷的。

良好的抵押品

以太坊應用程序與ETH 無關。以太坊應用程序本身就是極端主義者。好的以太坊應用程序始終是應用程序優先的。他們做對自己和用戶最有利的事情。這就是以太坊如此強大的原因:它是一個開放平台,可以讓應用程序成為自己的最佳版本。

恰好ETH是一種奇妙的抵押資產,基本上每個以太坊應用程序都為了自己的目的而想要ETH。

巧的是,去中心化金融應用程序需要最大限度的無信任抵押品來運作。

更巧的是,資產的無信任和去中心化程度越高,DeFi 應用程序可以為資產提供的風險參數就越好。

更低的費用,更低的抵押率……

良好的抵押品……但在協議層面上

我有沒有提到ETH是一種特別健全的貨幣。

EIP1559 和The Merge的結合使ETH 成為發行量最低的資產,並且其燃燒率是以太坊經濟內部交易量的一個函數。

雖然這一現實不一定會影響DeFi 應用程序賦予ETH 的參數,但它確實會影響人們對ETH 這種資產的處置。畢竟,金錢是一種meme,最好的錢就是擁有最好的meme。超穩健的貨幣是一個相當好的meme,並且事實上,ETH實際上是一種非常穩健的貨幣。

ETH 作為資產的貨幣化是本地DeFi 應用程序和CeFi 公司賦予ETH 越來越有利的風險參數的主要驅動因素之一。 ETH作為一種貨幣資產,其背後有更多的流動性、發行量、持有者和整體信仰者,這些都是ETH背後的風險降低力量,使DeFi應用程序能夠以更少的錢做更多的事。

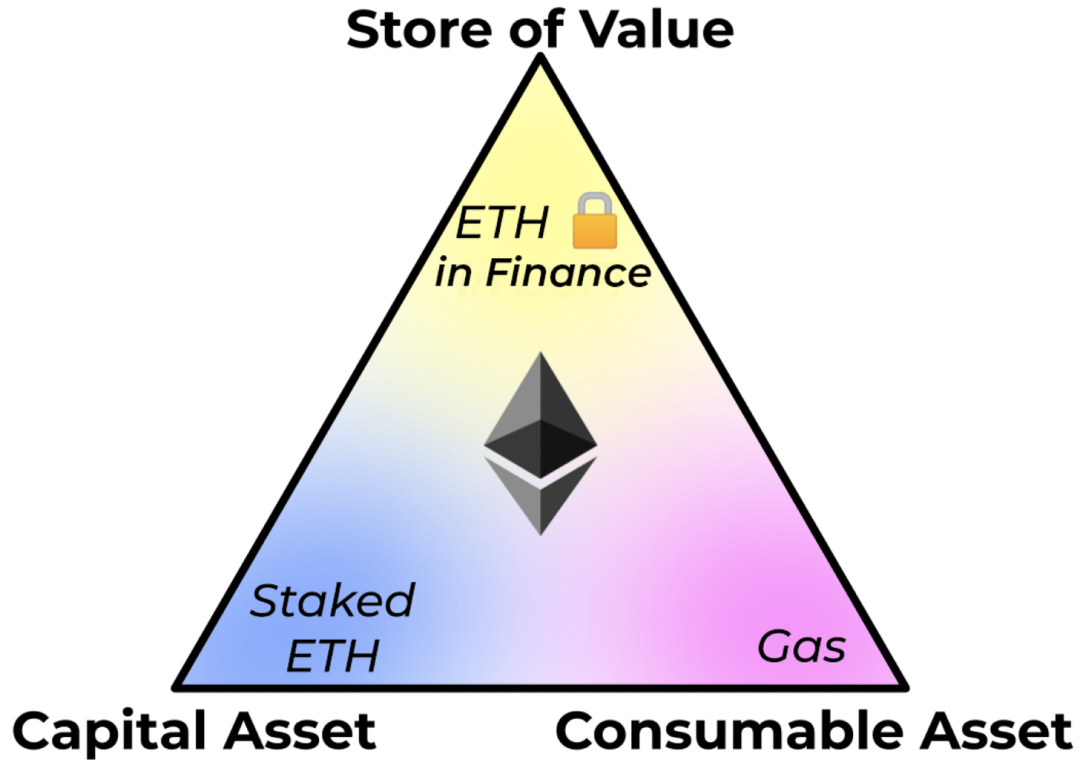

當然,人們在以太坊背後投入這麼多信念的主要動力之一,是因為它也是一種三點式資產。擁有ETH 有三個令人信服的理由:它能給你分紅,它是一種價值儲存,你需要它來從驗證者那裡購買以太坊區塊空間。

作為貨幣的謝林點,ETH 擁有最大的表面積,可以讓大多數人相信其貨幣性。

但是,三點資產論以及超健全貨幣模型中缺少的是,DeFi是一個競爭資本效率的坩堝,它正在向生產DeFi應用程序進軍,使ETH成為有史以來資本效率最高的資產。

ETH 不僅是超級貨幣,而且DeFi 正在使ETH 成為世界上資本效率最高的資產。

下一代DeFi 應用程序:2020 年及以後

我們最近看到了新一代DeFi 應用程序,它們都加劇了DeFi 應用程序資本效率的激烈競爭。

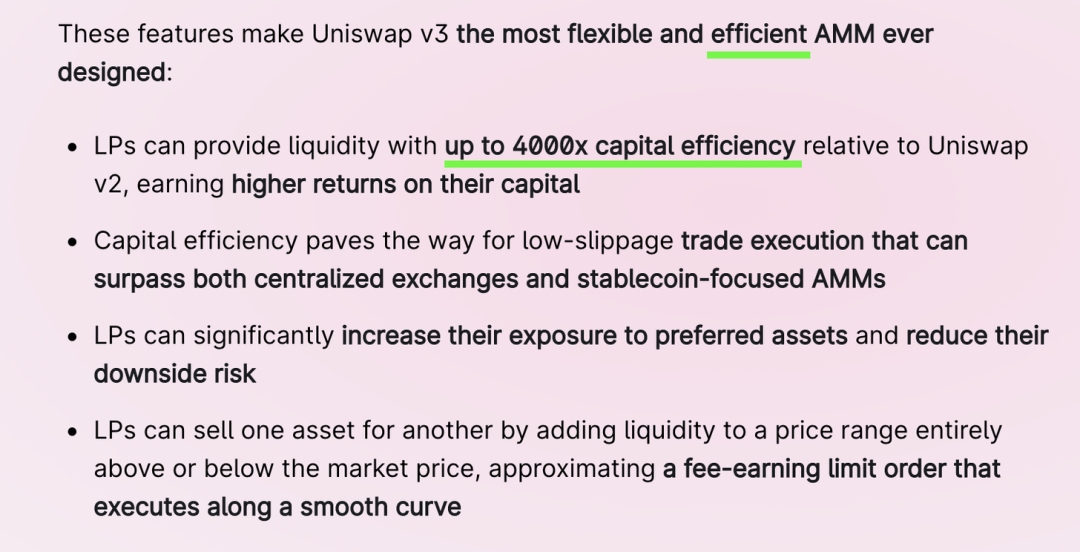

Uniswap V3

Uniswap V3 的資本效率為那些提供流動性的人增加了4,000 倍的資本效率。

Balancer V2

Balancer V2 允許您同時提供流動性並藉出Aave中的資產。

流動性

Liquity為您的ETH 存款提供0% 的利率和110% 的抵押率。可以說,這些是DeFi中最好的利率,也回答了為什麼Liquity在如此年輕的時候就已經在TVL中排名第八。

另外,該協議僅適用於ETH。

Aave AMM token抵押品

Aave 允許您以Uniswap 和Balancer LP token借款,允許你用一種資產提取債務,將風險去中心化在兩種不同的資產上,同時收取交換費。

ETH:DeFi的最佳多應用抵押品

當像Aave 和Uniswap 這樣的兩個應用程序相互疊加時,每個應用程序的風險都會增加。 Aave 的風險現在也是Uniswap 的風險,而Uniswap的風險現在也是Aaves的風險。此外,影響Uniswap 的其他應用程序也會因此影響Aave,反之亦然。

風險的表面積呈指數增長。

DeFi 黑天鵝事件具有不同的震中和震級。大多數黑客、錯誤或漏洞只影響到DeFi整體中的一個局部。幸運的是,幸運的是,自2016年DAO黑客事件以來,DeFi 的整體機構從未出現任何黑客攻擊的現象。每個事件都在很大程度上包含在黑客周圍的本地環境中。

DeFi 應用程序的可組合性是我們都在這裡的原因。它是一種神奇的力量,將每一個有用的軟件吸收到整個DeFi結構中,並隨著時間的推移使DeFi本身越來越有用。如果有用,DeFi 會整合它。

然而,它也是我們的致命弱點。 DeFi 可組合性就類似於癌症如何影響整個身體的方式。複雜的身體有復雜的相互作用,在某個時候,DeFi 的可組合性和自我整合水平將超出我們的推理能力。

為了控制這種複合風險和呈指數級增長的複雜性,ETH 可能會成為作為多應用抵押品運行的資產。每一個將DeFi應用整合到新產品或服務中的人都需要控制他們在向其產品中增加複雜性和表面積時所引入的風險。這些應用程序可以通過在他們的應用程序中專注於低風險的抵押品來控制這種風險。如上所述,ETH 是DeFi 中唯一消除了所有交易對手和合同風險的資產。任何需要想辦法降低風險的應用,自然會傾向於使用ETH作為抵押品。

ETH LP 頭寸

已經允許ETH和token作為抵押品的應用,可能也會允許ETH的LP頭寸+他們已經用作抵押品的相同token。從理論上講,允許ETH + 已批准的抵押品token的LP 頭寸作為您的應用程序的抵押品幾乎沒有風險。

對於像Aave 和Compound 這樣的借貸協議來說,這甚至可能是更好的風險管理實踐做法,因為LP token的名義價值會隨著時間的推移而增加,並提供兩種資產的多樣化,而不是一種沒有任何額外風險的資產,因為他們已經接受這兩種token作為抵押品。

如果ETH LP 頭寸成為DeFi 應用程序的一種有利的抵押形式,這將對ETH 產生巨大的好處,因為ETH 佔每個LP 頭寸的一半。

隨著DeFi 複雜性的增加,ETH 的利用率也會隨之提高

具有超大可組合性風險的DeFi 應用程序將通過專注於以太坊上最無風險的資產來控制它。因此,ETH 將從利用大量可組合性的金融產品中發現巨大的利用率。

我預計,隨著DeFi的成熟和有貨幣總量的樂高積木可供選擇,總可組合性的數量(無論你想如何衡量)只會增加。隨著衡量DeFi 總兼容性的幅度增加,我預計DeFi 中的ETH 利用率也會相應增加。

隨著DeFi 結構變得越來越大,ETH 將成為將其整合在一起的資產。

這是要去哪裡?

以太坊上的所有道路都通向ETH。

除了在協議級別發現的ETH 的超強屬性之外,DeFi 還在進行無情的競爭,以使ETH 成為最具資本效率的資產。這些應用程序需要贏得這場競爭才能保持相關性。眾所周知,競爭對消費者有利……而對消費者有利的方式是使他們持有的資產更具資本效率。

每一種資產都是不同的,每一種資產都以不同的量捕捉到DeFi 競爭的這些積極外部性。衡量以太坊上的不同資產在多大程度上能夠抓住這些資本效率的尾巴,很可能就是協議水槽論(Protocol Sink Thesis)的同義詞了。

深入協議彙的資產從DeFi的資本效率進展中獲益更多

。風險更小、更可信的資產是應用程序更好的抵押品。一個資產越能成為抵押品,它就越能抓住DeFi資本效率的尾風。

猜猜看,什麼資產在協議匯中跌得最深?

ETH。 ETH設定了協議彙的底線。以太坊上最無風險、無信任的資產最能抓住DeFi的順風,而這個資產就是ETH。

趨勢是明確的

DeFi正以不可阻擋的速度前進,它的眼睛盯著資本效率,而以太坊是DeFi實現其目標的最佳資產。

當以太坊協議忙著把ETH變成超穩健的貨幣時,以太坊的應用層同時也在努力讓它成為世界上最有資本效率的資產。

資本效率吸引資本

當您可以用更少的資本實現相同的財務結果時,資本就會流向實現資本效率的資產。如果需要10 美元才能達到1 美元ETH 所能提供的相同結果,那麼購買和持有資產就是明智的資本管理,可以讓您以最少的資本實現目標。從資本效率的角度來看,ETH 可以為您提供的可選性將是壓倒性的。

隨著時間的推移,實現特定財務目標的途徑將越來越多地通過使用ETH 作為資本來實現。此時,ETH將成為互聯網的儲備貨幣,其經濟帶寬將是海量的。

DeFi 正在將ETH 變成其內部生態系統中最好的價值存儲。如果“DeFi”只是變成了“Fi”,那麼ETH 也將因此成為世界上最好的價值存儲。

如果DeFi 真的變成了“Fi”,那麼我們只能假設EIP1559 的ETH 燃燒率會很高,這反過來又會使得抵押ETH 的動機更高(以獲取MEV 費用)。

所有這些特性都為ETH 創造了一個良性循環;一個方面的優勢為其他方面的優勢提供了支持。

ETH 是超穩健、超高效的貨幣。