介绍

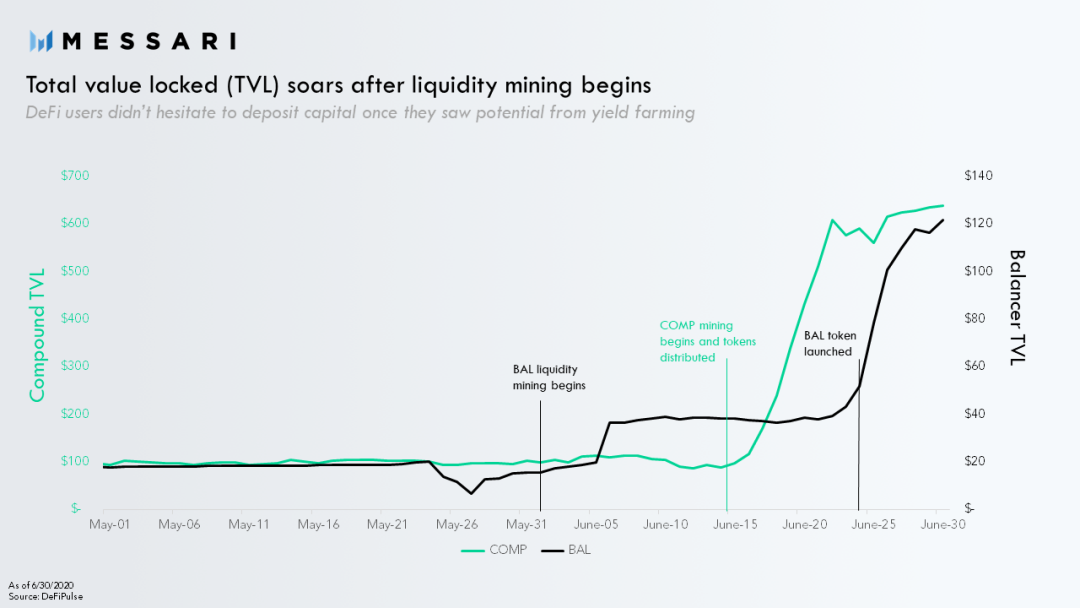

过去一年里,在加密货币行业出现的许多新趋势中,流动性挖矿无疑是最重要的趋势之一。在2019年,Synthetix成为首个成功启动流动性挖矿计划的大型加密协议。不过,Compound于2020年6月发布的COMP流动性挖矿计划才是真正的催化剂。在此后的几个月中,无数加密协议——从包括Uniswap和Balancer在内的头部项目,到各类小项目、分叉项目——都采用了流动性挖矿的一些变体。流动性挖矿不仅仅是一种网络引导(network-bootstrapping)机制,还迅速成为代币分配策略不可或缺的一部分。

流动性挖矿背后的基本原理很简单:新协议可以向参与者提供货币激励,让参与者向平台提供流动性,让项目有一个好的开局,这种激励通常以治理/伪股权代币的形式出现。

在本文中,我们提出了一个基本的定量框架来分析流动性挖矿计划的必要性和有效性。这种方法(我们称为“流动性目标定位Liquidity Targeting”)旨在帮助给定的协议找到最佳流动性水平,然后基于此建立流动性挖矿奖励计划。需要注意的是,流动性目标定位远非一门确切的科学,因此不应被视为科学。尽管如此,我们希望该框架可以成为协议开发人员、投资者和社区成员的一种量化的参考标准。

2

方法

流动性目标定位具有以下步骤:

1.对于给定协议的产品(例如借贷、稳定币互换),确定市场领先的指标(利率、价差)。

2.建立达到或超过期望的指标所必需的流动性水平(即总锁仓量TVL)。

3.确定能够吸引到必要流动性水平的收益率(APR)。

4.如果已经在使用流动性挖矿,基于此,得出以当前价格和目标APR

维持最佳流动性水平的代币释放速率。如果未使用流动性挖矿或者网络代币尚未流通,按照代币不同价格的情况制定不同的释放计划。

在此过程中有一些细节值得注意。

首先,可能有各种度量标准可以用来衡量市场表现,从而导致会有多个“最佳”的流动性水平。而且,即使已经确定了市场表现指标,建立目标也完全可以酌情调整的;协议可能希望匹配、略微超过或远远超过竞争对手。

该过程的第三步(建立基准年化收率)也很棘手。各种风险(智能合约风险、经济攻击矢量、简单的价格贬值等)加在一起将决定每种协议的均衡APR。

最后,协议货币政策的变化并不是在真空中发生的,它们本身具有反身性。当实施修订后的代币释放计划时,市场可能会将这一新信息计入代币价格中(例如,项目方可能会降低流动性挖矿奖励以达成降低TVL的目标,这一决定可能具有提高代币价格的次级效应,从而使得即使降低了释放量,流动性水平也基本上保持不变)。

3

深入的案例研究:Curve Finance

流动性目标定位可能看起来有些令人困惑,下面我们会将这种通用方法应用于特定协议,以提供更清晰的视角。

在目前使用的众多流动性挖矿计划中,Curve是规模最大、最知名的项目之一,其流动性挖矿设置也许也是最受争议的,因此我们选择它作为分析对象。

背景

Curve Finance是以太坊上的去中心化交易所(DEX)。与使用固定乘积定价函数(x * y = k)的Uniswap及 DEX不同,Curve使用恒定和函数(x + y = k),使其特别适合于等价资产之间的大宗交易。

尽管Curve的AMM在没有代币的情况下就实现了产品市场契合,但该团队还是决定推出治理代币CRV以及相应的流动性挖矿计划。该计划将持续350年,每天将CRV代币分配给各个稳定币和BTC池中的Curve流动性提供者。

CRV推出伊始引起了市场的狂热,投资者大量买入CRV,在头24小时内就将CRV代币的价格推高至50美元以上,使得Curve的总锁仓价值超过13亿美元。

最开始,挖CRV有三位数的年化收益率,但是由于CRV价格下降且流动性提供者的收益因更多资金的流入而被稀释,收益率此后稳定在5%到30%之间。很多社区成员注意到了流动性挖矿对CRV价格的持续下行压力。虽然社区提出了一些减少代币释放的提案,但都没有通过。

这些关于代币分配和流动性挖矿计划的争论通常是带有个人价值观的,Curve也不例外,所以我们希望能够利用流动性目标定位(Liquidity Targeting)来看看我们是否可以提供一个更加量化的框架。接下来,我们会逐步介绍。

分析

步骤1:根据产品,确定市场领先的市场表现指标。

如前所述,Curve的主要产品是稳定币间或者稳定币与以太坊上BTC之间的互换。我们将重点放在前者上。

在确定市场领先的指标之前,有一项重要的任务:确定Curve旨在以最佳价差提供服务的交易量上限。Curve的产品是价差很小的稳定币互换,那么我们需要先确定Curve应该支持的常规交换规模,然后才能计算出市场领先的指标(即最低的交易滑点)。

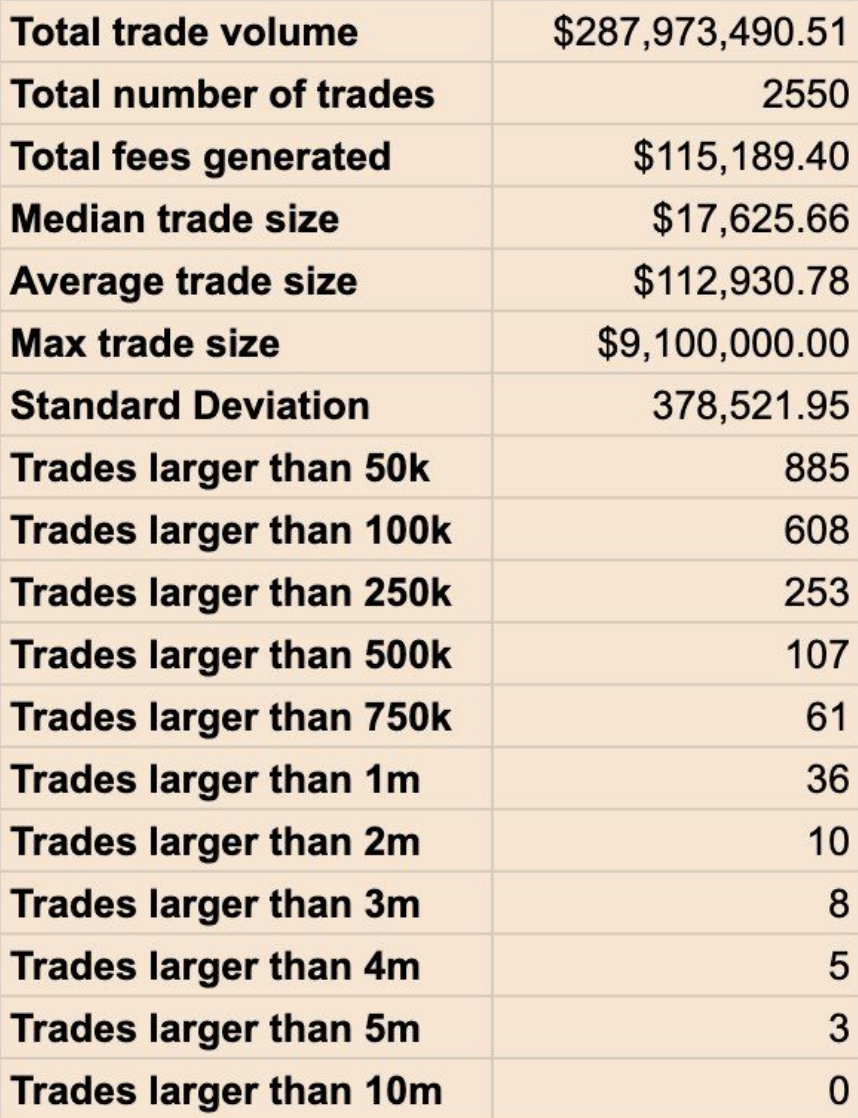

为此,我们随机挑选了一个三天的时间段,连续跟踪了Curve所有池中的稳定币交易:

通过交易量接近3亿美元以及按交易规模分出2500笔交易的样本,我们可以推断出,交易量超过100万美元的稳定币交易相对较少。因此,我们可以将100万美元定为Curve以市场领先的表现提供服务的交易阈值,因为更大的交易订单可以拆分。当然,应该指出的是,这一决定是根据数据得出的,但最终是可以酌情修改的:我们可以定为200万美元或50万美元。

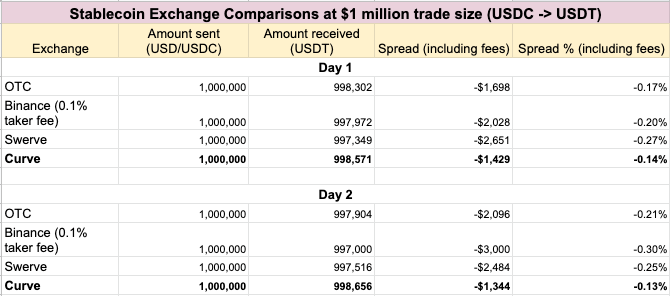

在达到交易规模目标之后,我们将着手分析市场表现指标。我们将Curve 100万美元稳定币的交易价差与其他DEX、CEX和OTC交易柜台的表现进行了比较:

上面数据并不全面,但是它们可以让我们得到足够精确的稳定币交易数据。Curve提供了市场领先的表现(价差最低),但与其他交易方式相比差距不大。根据这些数据,我们可以得出结论,Curve应该将100万美元稳定币互换的目标价差定为0.15%(最差情况),以保持其优势。

步骤2:建立达到或超过期望的市场表现指标所必需的流动性水平(TVL)。

一旦我们将“期望的市场表现指标”定义为交易100万美元的最大价差为0.15%,下一步就是确定Curve需要多少流动性以保证该价差。

在这一点上,我们需要更加细化:Curve上的每个池都有一个不同的“放大系数”(A),这大致确定了该池的定价曲线的线性程度。

曲线的形状又决定了各种流动性水平的价差。例如,在Curve的稳定币池中,由于yPool具有更高的放大系数,因此yPool可以在相同的滑点和流动性水平下执行相比3pool大约5倍的交易。

由于这一额外的差异化因素,我们不能简单地一次性为所有稳定币池找到目标流动性水平,因为每种池提供不同的价差。因此,我们将分析重点放在100万美元交易量出现最多的交易池上,这恰恰是yPool。

这样,我们的工作就比较明确了:我们需要计算yPool以0.15%的价差维持100万美元交易所必需的TVL。

在这里,我们寻求了Curve创始人兼首席执行官Michael Egorov的帮助,他为我们提供了一个优雅的推导公式,用于根据目标价差来找到最佳流动性水平:

L =(S / P)* [6 /(1 + A)]

其中L =池中一个代币的流动性水平,S =交易规模,P =期望的价差,A =池子的放大系数。

通过计算,我们得出的yPool TVL最低要求为1600万美元。如果我们进一步将价差目标进一步收紧至10个基点,则TVL的最低要求为2500万美元。

要注意,该公式假设了一个完美平衡的池,但现实情况通常并非如此。这一情况,再加上并非所有大型稳定币交易都通过yPool进行交易,就解释了一个看似矛盾的结果:即使yPool 的实际TVL低于计算结果,该池子可能会有更小的价差。

尽管如此,该公式仍使我们有足够的信心得出结论:yPool的流动性(过去几个月一直在1-2亿美元的范围内浮动)远远超出该池子以0.15%的价差维持100万美元交易所需的流动性。

步骤3:确定收益率(APR),以达到必要的流动性水平

这一步是确定一个目标收益率(APR),该目标收益率在其他所有条件下均会吸引必要的流动性。这项任务很棘手,因为流动性挖矿收益不仅取决于流动性水平和代币释放速度,还取决于代币价格,而代币价格本身受货币政策变化的影响。

从理论上讲,人们可以尝试为加密收益率得出某种更加广泛的、风险调整后的收益率,作为收益率目标的基准。但是,这样做并不是十分有帮助,因为每种加密协议都有其独特的风险特征。

为简单起见,我们选择将目标范围定为略高于Curve稳定币池当前收益的目标范围:10-15%。实际上,这意味着,假如yPool的流动性为2000万美元,实际年收率为10-15%,而流动性增加到1.5亿美元,则其年利率为5-10%。

步骤4:如果已经在使用流动性挖矿,基于此,得出以当前价格和目标APR维持最佳流动性水平的代币释放速率。如果未使用流动性挖矿或者网络代币尚未流通,按照代币不同价格的情况制定不同的释放计划。

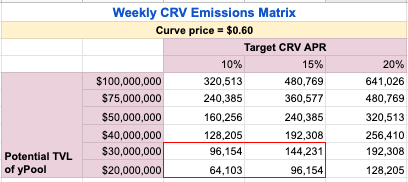

至此,我们已经完成了繁重的工作。剩下的就是计算每周分配给yPool流动性提供者的代币数量。下面的矩阵显示了各种收益率和流动性水平(保持价格不变)下每周的CRV释放量,红色框表示我们的目标收益率和流动性水平的目标范围。

我们如何从上述数据(特定于yPool)建立整个协议的流动性挖矿奖励计划?

一个真正全面的、协议范围内的流动性目标定位分析将为每个单独的池重复整个过程。但是,为避免多余的繁琐工作,我们至少可以用yPool数据来粗略设置整个Curve的奖励。

目前,每周向流动性提供者分发的CRV代币超过500万。yPool的CRV释放量仅占总体的4%(每周200,000枚CRV),这是社区治理投票决定的“计量权重”。仅从yPool数据来看,我们可以推断出yPool每周的释放量可以减少25%至75%。如果我们使用yPool作为近似值,我们可以初步得出结论,每周的CRV奖励总额可以按比例减少。

结论

流动性挖矿设计至关重要。通胀奖励可能是吸引流动性的有力武器,但是当流动性水平过高或不必要时,这些奖励也显得很浪费。

确实,这里存在过度激励的问题,这种错误的代价不仅由代币持有者承担,而且还由协议本身承担,因为项目方错误分配的代币本可以在未来发挥更好的作用。很多时候,流动性挖矿奖励的边际成本超过了边际收益。当然,反之亦然:未能通过更多措施引导流动性的协议将从增加奖励的措施中受益。

吸引流动性是很难的,而确定需要多少流动性则更难。虽然本文所采用的方法缺乏科学精度,但整个过程也相当复杂。尽管如此,我们希望它可以作为设计和评估现有和未来流动性挖矿计划的基础和参考。