撰文:曹一新,就職於HashKey Capital Research

審核:鄒傳偉,萬向區塊鏈首席經濟學家

MEV 研究組織Flashbots 發布的3 月報告稱,其推出的第三方以太坊客戶端版本MEV-geth 已吸引擁有全網58.8% 哈希算力的12 個礦池採納。該版本應用熱度的攀升同時伴隨著以太坊Gas 費的大幅下降,雖然其因果關聯尚未實證,但足以引起廣泛關注,社區對MEV 的正當性也有諸多爭論。

本文希望通過分析MEV 的來源釐清MEV 的定義及其對以太坊生態的影響,並基於利益相關方在flashbots 試圖建立的MEV 利益分配市場秩序下的博弈關係探討未來可能形成的一種狀態。

參考閱讀:

《Flashbots Transparency Report — March 2021》

https://medium.com/flashbots/flashbots-transparency-report-march-2021-d3930b4b98a9

MEV 的來源

以太坊成熟運營多年已形成從生產者(礦工)到拍賣行(礦池)再到投標人(用戶)的穩定格局,通過優先Gas 費拍賣(PGA)機制和區塊獎勵調節區塊空間的供需。

如果說交易可分為價格發現、交易撮合、交易執行三個過程,那麼在這一階段,區塊空間的核心價值是由哈希指針、共識機制、點對點網絡等一系列區塊鏈核心「元件」保證的去中心化轉賬服務(交易執行的去信任化),並通過智能合約進一步替代交易達成之前依賴的信用中介(交易撮合的去信任化),從而消除整個交易過程與「信任」有關的摩擦成本,為數字資產的發行和交易提供了關鍵的基礎設施。

參考閱讀:

《深入解析以太坊區塊空間市場:挖礦週期將出現新模式》

https://www.chainnews.com/articles/245776816050.htm

在智能合約驅動下,以太坊應用層派生出DeFi 業務的大規模應用創新,使得區塊空間開始被一部分複雜的交易邏輯填滿,超額抵押借貸、AMM、收益挖礦策略、衍生品、保險、算法穩定幣等DeFi 樂高積木拼砌的DeFi 系統初具成型,其可組合性能帶來的財富效應已被一度關注討論,而區塊空間及未確認交易池的透明性和開放性為價格發現過程的參與者帶來了全新的機會和挑戰,MEV 就是這一特性的副產物。

價格發現是去中心化市場自組織發展不可或缺的經濟功能,普通交易用戶、專業的套利和清算機器人,甚至發現經濟系統漏洞的黑客都是價格發現的參與者(下面統稱搜索者),他們搜索實際與期望的差距、付出資金成本和交易手續費,來獲得潛在的收益。區塊鏈上信息的透明和可達性為高效的價格發現系統提供了新機會,閃電貸等創新借貸模式更是為價格發現帶來許多便利。

但這些搜索者都面臨新的挑戰。一方面,他們要為爭奪更優先的交易時機而展開PGA 競爭,另一方面,他們面臨著搶跑者的窺探和掠奪。搜索者之間的競爭突顯並抬高了區塊內交易的時間價值,時間價值表現為比普通交易更高的手續費成本,這無可厚非。而區塊生成時間的離散性和未確認交易池的透明性使得搶跑者有時間並很容易監聽未確認交易池的可搶跑交易,不用付出搜索成本就能一同參與PGA 過程,通過進一步抬高Gas 費來將自己的和被搶跑的交易按特定的時間順序成交,達到不勞而獲的目的,使得搜索者的利益被這種搭便車行為損害。因此建議我們在討論MEV 正當性的時候對這兩類交易的性質有所區分。

例如,閃電貸攻擊者在操縱Curve 等AMM 資產相對價格之後有套利者迅速將價差搬平,獲得一大筆可觀的套利收益,這是他們幫市場迅速反應的正當收益;而他們套利過程中某筆AMM 交易遭遇的三明治攻擊亦或直接複製他們的套利交易搶先成交則是一種鑽空子的搭便車行為;同樣地,通過跟踪市場的漲落和監聽價格預言機更新交易競爭清算機會的機器人履行著keeper 的職責,而監聽其它清算機器人已發送的交易複製並搶先充當清算人則掠奪了被搶跑清算交易的勞動成果;一些另類的交易機會需要付出更多心血才能捕捉,卻在搶跑者面前前功盡棄(今年3 月份發生的DODO 安全漏洞攻擊事件的黑客也無奈地被搶跑機器人截胡)。

交易透明性帶來的搶跑機會使得搜索者本身無法形成技術壁壘,MEV 競爭市場變成搶跑機器人的黑暗森林。當這個資本高度曝光的市場吸引各路搶跑機器人,它們自身也不得不在區塊空間的競拍機制中廝殺,通過更多輪的PGA 過程來獲得優先的交易排序,而擁有區塊排序權的礦池,被賦予了天然的權利尋租機會,礦池本身也在搶跑競賽中佔有絕對優勢。這體現了現有區塊鏈機制的一個固有漏洞,並推動搜索者的部分利益向搶跑者分配,再通過搶跑者向礦工分配的過程。而我更願意把搶跑者從搜索者獲得的未分配總價值稱為最大可提取價值(Maximum Extractable Value, MEV),礦工從PGA 中獲得的額外收入稱為礦工可提取價值(Miner Extractable Value, mev)。

MEV 對區塊鏈生態的負外部性

MEV 的存在引發了搜索者群體與搶跑者群體之間展開的一種全新競賽,並為礦工提供礦工獎勵和普通手續費以外的收益來源。社區曾就MEV 是否會影響區塊鏈的去中心化特性展開討論,一種觀點認為提取MEV 的最終環節受制於打包區塊的算力競爭,擁有更多算力的礦池作為搶跑者成功打包MEV 交易的機會更大,會形成一個正循環激勵該礦池不斷吸引礦工加入而擴張,導致算力集中化,降低區塊鏈的去中心化和安全性。

但另一種觀點提出反駁,認為由於礦池無法確認自己是否一定能競爭到下一個打包區塊權,故在理性驅使下,礦池會將搜索到的MEV 交易機會出售給其它礦池,來鎖定自己的額外收益,從概率上MEV 將分攤到參與MEV 競賽的礦池中,提高其整體收益。

從勞動向不斷分工細化的歷史趨勢來看,搜索MEV 交易和算力挖礦需要具備的技能和生產工具差異較大,形成MEV 搜索和算力挖礦的分工更有可能,而下文將描述的Flashbots 提出的解決方案也說明這種分工正在形成。

MEV 對區塊鏈生態的一個確定的負外部性是對Gas 費競標機制的惡性作用。只要MEV 足夠大,搶跑者會很願意通過惡性競爭支付高出普通交易幾百倍的Gas 費,同時導致區塊空間記錄了很多失敗的高額手續費交易,造成對區塊空間這種稀缺資源的浪費。

MEV 對普通交易用戶和搜索者產生一定的對抗性作用。在傳統金融,有監管機構對搶跑交易等擾亂市場交易秩序的行為施加法律約束;在去中心化金融生態,目前主要依靠利益相關方之間的博弈和去中心化系統的技術升級來推動市場機制的改革或優化。

MEV 利益分配市場的秩序

針對MEV 對區塊鏈生態的負面影響,Flashbots 試圖為搜索者和礦工建立MEV 利益分配市場秩序,實際上提供了將一部分PGA 過程下放到鏈下進行,並讓礦池競拍mev 的渠道。這確實能緩解MEV 搶奪大戰導致鏈上區塊擁堵問題。

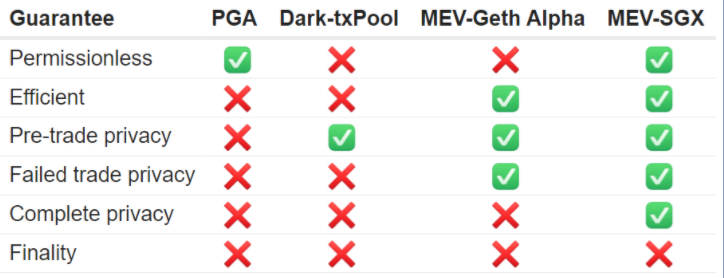

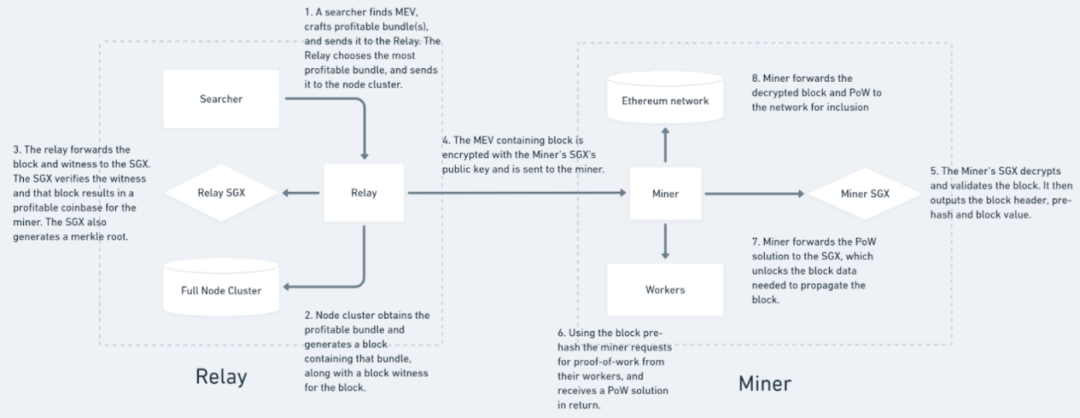

但是新的問題來了,如何避免鏈下系統利益相關方的各種作惡可能?這又回歸到如何保證上鍊前交易信息的隱私性,否則,搜索者的交易信息依然很容易被礦工搶跑。目前Flashbots 的MEV-Geth 版本採用許可製來約束參與者的行為,而最新提案是採用基於SGX 的密封競拍(Sealed-bid Auction)機制實現市場的非許可准入及交易過程的隱私性。這是個值得深入研究的話題,本文先不展開。

圖1. Flashbots 設計目標及MEV-SGX 架構(來自Flashbots MEV Roast 13)

利益相關方的博弈

Flashbots 的出現改變了區塊空間黑暗森林法則,搜索者可以選擇在一種有秩序的市場下爭奪優先排序權,而下面通過利益相關方博弈的分析推測,新秩序有望消除搶跑者的搭便車機會,使套利、清算機器人能展開公平的PGA 競爭,分配給礦工的mev 逐漸演變為一個交易隱私得到保護後的常規價格發現溢價。而誰在競拍過程中策略更優,就能以相對更低的溢價來實施價格發現過程。

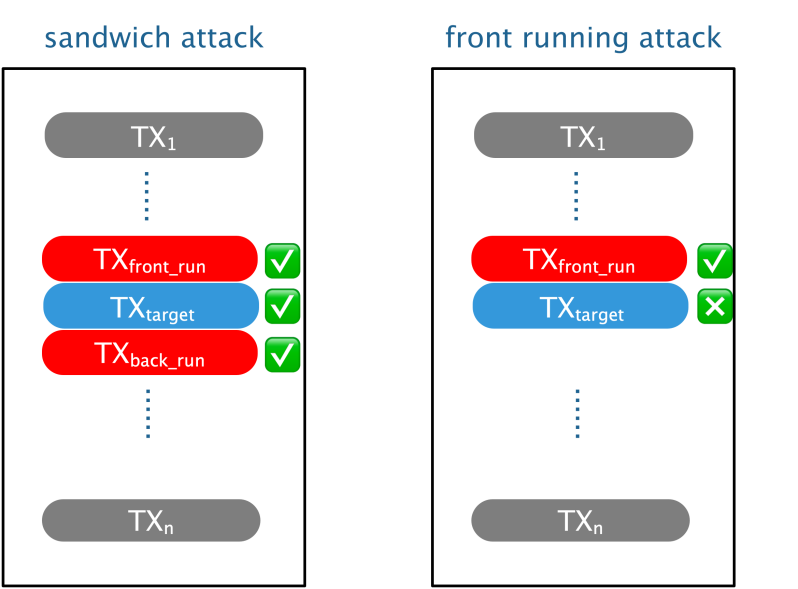

圖2. 兩類獲取MEV 的攻擊手法

目前,搶跑者的攻擊交易可以分成兩大類:

三明治攻擊

主要針對AMM 市場的交易單,使用戶蒙受更大的滑點損失Cs,該損失即搶跑者所獲MEV。用戶可通過限制交易量和設定最大滑點來控制Cs,使0≤MEV≤Cs。搶跑者將一部分收益mev 在PGA 中分配給礦池。

搶跑攻擊

主要針對套利、清算交易,搶跑閃電貸攻擊等利用系統漏洞獲利的交易也可歸納到這一類。攻擊者搶先獲得的MEV 等於被搶跑交易的預期收益Re,使被搶跑交易失敗或無效,不但損失了預期收益,甚至白交手續費並在某些情況要蒙受額外損失。

針對預言機更新、大單交易的尾隨攻擊(back-running) 其實是一種聰明的搜索行為,對被尾隨的交易沒有傷害,搜索者只是搶在其它尾隨者之前抓住了獲利機會。

搶跑攻擊中被搶跑交易發送方看上去是最無辜的受害者,他付諸精力好不容易搜索到的獲利機會,一旦公佈到網上,便被其它競爭者搭便車,這種搭便車現象使得價格發現過程的勞動和收入發生錯配。

Flashbots 為利益相關方提供了新的選擇。

AMM 交易用戶和搜索者在未確認交易透明公開的模式下是極其被動的,他們的預期利潤可表示為:

Re-Cgas-MEV≥0

其中,Re 是價格發現過程中的預期收益(扣除可以接受的滑點成本),Cgas 表示普通交易手續費,MEV 則是預期可能被搶跑者攫取的利潤。

對於搶跑者而言,他們的預期利潤表示為:

MEV-mev≥0

其中,mev 是PGA 過程中分配給礦池的利潤。

搶跑者尋找的MEV 期望下限是mev,對於AMM 交易用戶而言,他們的策略是減少交易量,設置滑點上限來約束MEV

事實上,當Flashbots 這種模式變為非許可製,用戶可以選擇直接參與MEV-geth 的競拍過程,以(mev,MEV)區間的投標價競標,最大的損失不過是付出和之前一樣多的成本,或者投標失敗未能即時成交,而三明治機器人將喪失很多目標。如果能另闢一個交易隱私得到保護的競拍市場,那麼被三明治攻擊的問題也能有效緩解。

對於面臨被搶跑的套利、清算交易,搶跑者能攫取的MEV 往往更大,搜索者將這些交易直接發送給MEV-geth 節點在保護其交易隱私的同時也能在競拍中佔有優勢(排除了搶跑者的競爭,只與同類搜索者競爭,並且競拍失敗不會損失手續費)。

對於搶跑者而言,他們依然能從未確認交易池尋找可搶跑的交易,並有動力將交易bundles 發送至MEV-geth 節點。原因是MEV-geth 節點能保護其不被礦池進一步搶跑,在鏈下的競拍過程中即便失敗交易也不會打包上鍊而損失手續費或更多額外損失。對於擁有搶跑者和礦池雙重身份的利益相關方來說,隨著MEV-geth 節點算力的增加,他們也很難在搭便車上具有優勢。試想,同樣一筆可搶跑交易,一個普通搶跑機器人將其發送到擁有接近60% 算力的MEV-geth 節點尋求打包,其勝率終於可以與單個礦池一爭高下。而當越來越多的搜索者將套利、清算交易通過隱私保護的形式發送給MEV-geth 節點,搶跑者的搭便車機會也會不斷減少。

最終Flashbots 建立的利益分配秩序可能會形成一個以套利、清算機器人為主的競拍市場,消除搭便車行為。而這些機器人投標的mev 性質變成為獲得交易隱私抵禦搶跑攻擊付出的價格發現溢價。

對於礦池而言,理論上有風險厭惡偏好,以太坊官方客戶端版本畢竟運行多年,安全性得到驗證,而仍然有接近60% 的算力切換到第三方版本,確實值得引起注意。這裡面的緣由一部分可能是在EIP-1559 的驅動下,礦池逐步介入MEV 市場,並面臨一個選擇——自己參與MEV 競爭還是採用MEV-geth 版本並遵循Flashbots 建立的市場秩序。對於本身不充當搜索者的礦池,採用MEV-geth 能單純地增加礦工收入,避免礦工流失;對於具有搜索能力的礦池,這取決於採用MEV-geth 後放棄的機會成本,例如,MEV- geth 目前規定一個區塊只能插入1 筆MEV 交易,而礦池有可能自己組配包含1 筆或多筆MEV 交易的區塊,獲得更大收益。但搜索MEV 需要礦池具備相關技能和消耗更多資源,降低其淨收入。

總結與思考

我們欣慰地發現區塊鏈基礎設施已經為去中心化市場造好輪子,生態開始在往各種細分領域迭代發展,並讓我們有幸關注到MEV 之類有趣的新市場。

MEV 讓我們關注到交易數據的價值及區塊空間排序的重要性,也讓我們在礦工、礦池、用戶以外思考一些新的角色。 Flashbots 雖然還有諸多改善之處,但給了我們一個很好的範例,如何為這個新興的交易市場提供秩序,來消除一些對整體經濟發展不友好的因素,建立賽博空間的文明。在其推動下,礦工可提取價值有望逐漸演變為一個交易隱私得到保護後的常規價格發現溢價。

而就像Flashbots 試圖對區塊鏈系統的未確認交易池這一模塊進行分叉改造,去中心化系統的機制設計還有優化的空間,值得付諸更多的思考。