DeFi投資者最大的苦惱之一便是代幣估值。在極少數的情況下,DeFi協議能在具有傳統金融類似性的同時,產生應計給代幣持有人的現金流。 Nexus Mutual是DeFi領域內等同於傳統全權委託的保險。其治理代幣NXM在客戶購買保險時會被銷毀,類似於傳統金融中的股票回購。乍一看,就像MakerDAO一樣,DeFi保險似乎就相當於傳統的金融業務,因此,傳統金融中的指標也應當適用。然而,在評估Nexus Mutual的價值主張時,需要考慮到協議涵蓋業務、NXM代幣經濟學和更廣泛的DeFi生態系統的許多細微差別。

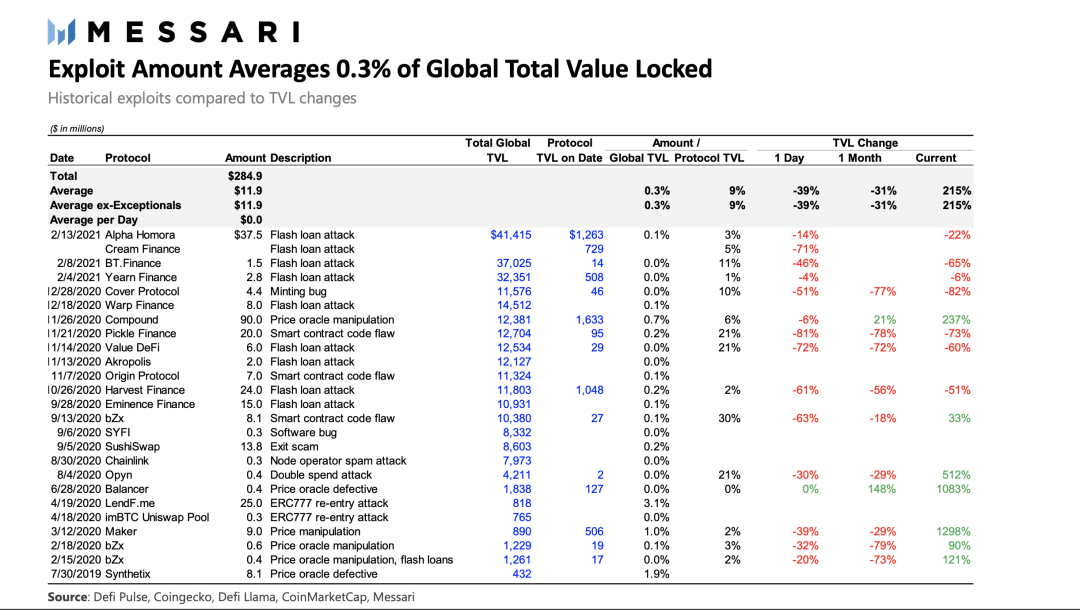

Nexus Mutual為智能合約失敗和託管違約損失提供保險,並通過社區投票決定賠款。如果沒有保險,DeFi的主要風險--協議或託管失敗--就無法得到保障,而協議黑客攻擊則很可能導致損失。 2月,Messari計算得出,自2019年以來,DeFi因黑客攻擊而發生的損失超過2.84億美元。

(然而)Nexus Mutual與去中心化保險行業只覆蓋了DeFi TVL中的一小部分。如今,Nexus Mutual最大的問題便是,能否覆蓋DeFi TVL的更大比例。

01 Nexus與NXM代幣

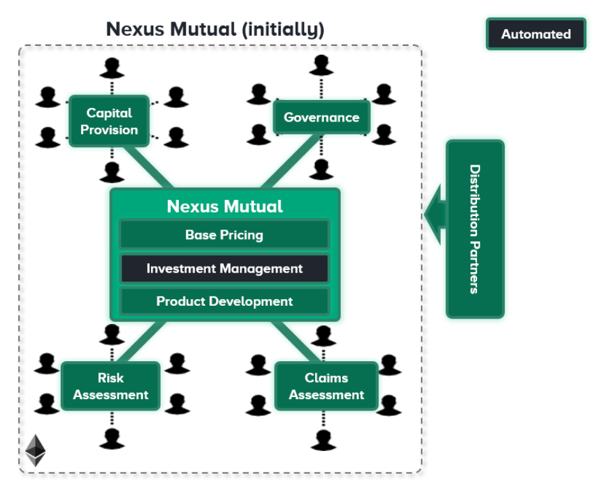

為了對智能合約黑客攻擊、治理攻擊、預言機失敗或託管失敗提供保障,Nexus Mutual從其'成員'--NXM代幣持有者那裡匯集了資源。其運行邏輯如下:

1. 資產準備:成員通過向Mutual出售ETH來獲得NXM代幣,這些代幣將留在資金庫中用以支付索賠。

2. 風險評估:保險的批准和定價是由預測市場模型決定的。只有在有足夠質押數量的NXM支持的情況下才能承保,而相對於承保需求而言,質押NXM(用於對協議安全進行投票)的供應緊張會導致保費增加。所提供的保險收入的部分將被保險人賺取。

3. 索賠評估:賠付由NXM質押者決定。

4. 一般治理:質押的NXM授予了社區投票權,儘管該協議仍然是中心化的。

Nexus Mutual運行的所有層面都需要NXM代幣。對NXM的需求既取決於Nexus Mutual的商業前景(更多的保險需求等於更多的資本需求,以及更多的保費收入),也取決於購買代幣以獲得保險的需要。

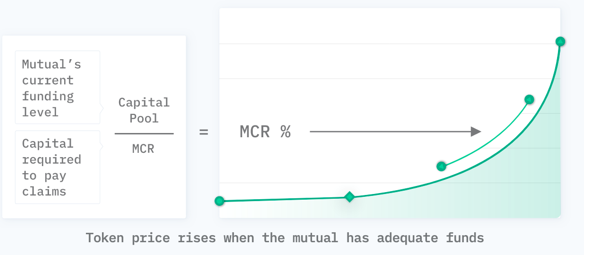

正常情況下,NXM的價格由粘合曲線設定,這就意味著它可以根據其資本池(CP)和最低資本要求(MCR)上升或下降,具體如下:

如果對保險的需求增加了(如下圖所示),NXM代幣的價格就會上升,因為會有更多購買代幣來支付保費的需求,並且需要更多的資本來保障增加的保險需求。如果Mutual資本過剩,那麼NXM的價格就會下降,直到MCR為100%(資本池和最低資本要求比率),屆時將停止贖回。

然而,目前最低的資本池水平設定為16450 ETH,所以即使協議有超過足夠的資本來支付最低限度,MCR%也會被設定為100%。一旦低於該水平,就不允許贖回,所以自2020年底以來,粘合曲線就沒有正常運行過。

02 性能與價值指標

事實證明,在試圖對DeFi協議進行估值時,該領域的新生事物和數據的缺乏已成為了具有挑戰性的障礙。除此之外,Nexus Mutual也存在著自己的一系列挑戰。我們應該使用傳統的衡量標準,還是應該將Nexus Mutual與DeFi領域的其他項目進行比較呢?

傳統上,保險公司的估值通常基於以下三個關鍵指標:

1. 賬面價格

2. 股本回報率,以及市盈率

3. 損失經驗和保額增長

賬面價格與WNXM代幣

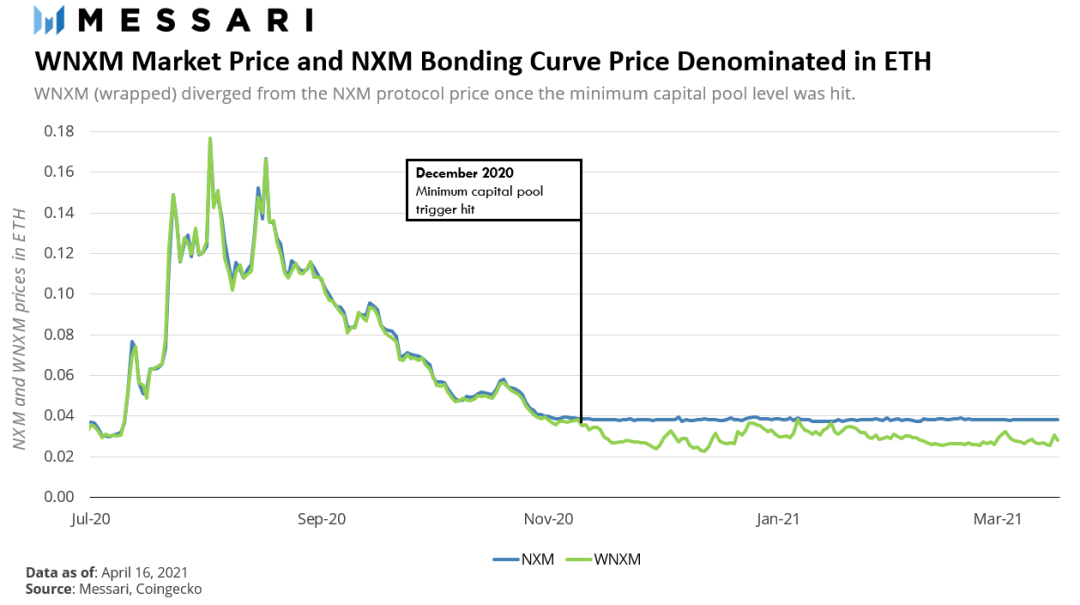

由於最低限度的資本限制,想要退出Mutual的NXM代幣持有者目前還不能直接退出。 NXM持有者退出的唯一途徑是鑄造可交易的WNXM代幣,並在公開市場上出售。據目前而言,退出的情況正在迅速增加。 25.7%的NXM代幣已被鑄造成了WNXM,而WNXM在粘合曲線上的交易價格相比於聲明價值而言,也是大打折扣。

NXM的賬面價值等於資金庫中ETH的市場價值。目前,資金庫中有162425個ETH,價值3.922億美元。而NXM的總價值,即NXM的市場價格(以WNXM衡量)乘以未發行的代幣,為484,637,020美元(70美元*6,923,386)。那麼,NXM的賬面價值與總價值的比率(市淨率)為1.24。通常而言,傳統保險公司的市值是其賬面價值的1倍至2倍,但可以說,這些都無法與DeFi的增長前景相媲美。

NXM的鑄幣價格不是協議的價值。目前,粘合曲線的價格根本不重要,因為它遠遠高於Wrapped版本的報價方價格。因此,WNXM並不比NXM“打折扣”,而是比資金庫中的ETH價值高出25%。

目前,Nexus Mutual的資本充足率過高。 162,425 ETH的最低資本能夠支持2021年2月的大量活躍保險量,當3月底保險量降低40%時,分配的資本也並沒有改變(見下圖)。截至3月31日,運行中的資本比2月中旬要好一點,但效率要低一半。即使考慮到2月份的風險狀況可能較低,資本也遠未達到最佳配置。反觀Nexus Mutual的競爭者Unslashed Finance,其槓桿率幾乎是其兩倍。

在資本池需求使粘合曲線重新發揮作用之前,WNXM是唯一的市場。保險需求需要大幅增加,才能給資本池帶來足夠的壓力,以使市場價格達到NXM協議粘合曲線NXM的鑄幣水平。

在保險需求增加到需要注資之前,WNXM將持續萎靡,且將保持在粘合曲線價格以下。而且現在根本不需要資本的注入。

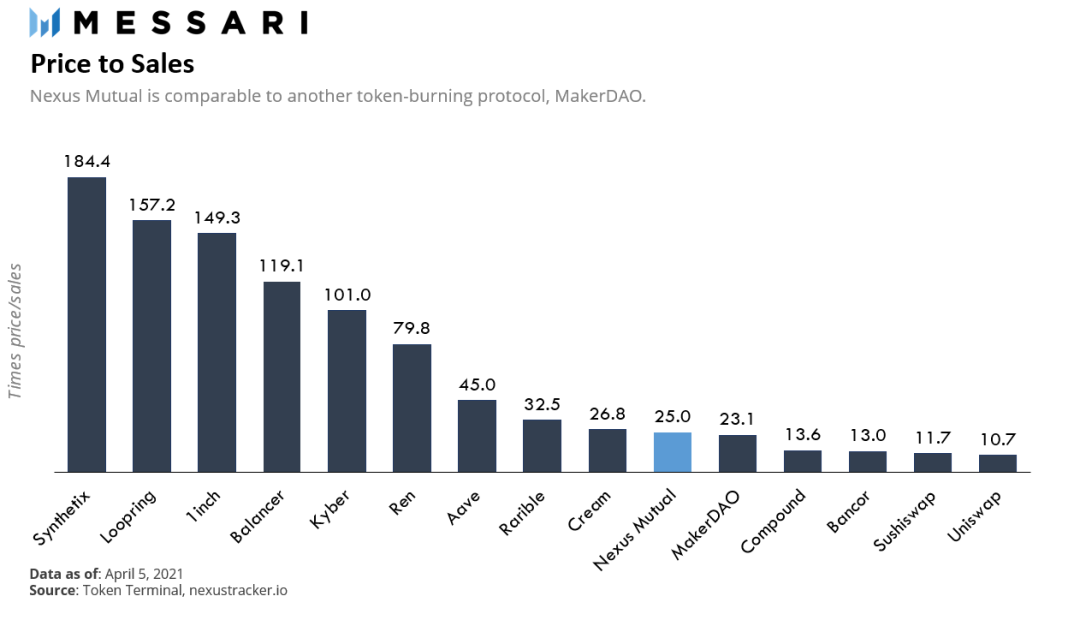

股本回報率和市盈率

對於市盈率(P/E),我們使用了當前年化保費和年化平均保費(以美元計),因為它們幾乎相同,約為2000萬美元。對於價格,我們使用WNXM計算的市值484,637,020美元。因此,當前和過去六個月的市售比(以及市盈率,如果我們假設成本較低)為24,淨資產收益率(ROE)為4.1%。

Nexus Mutual和MakerDAO是極少數從費用到代幣回報有直接聯繫的協議中的兩個。 24的市盈率對於任何成長型股票來說都是非常不錯的。那麼,Nexus Mutual是成長型股票,還是DeFi的主導者,或者兩者兼是?

損失經驗和保額增長

保險公司通常依靠大數法則和巨大的數據池來了解其風險組合的表現。當然,智能合約是一種非常新的創新,定價幾乎沒有什麼數據可以依賴。

Nexus Mutual經歷了輕微的損失,盈利也因兩個小的漏洞而略有減少:一個是bZx(36,000 DAI和4 ETH),一個是Yearn.finance(300萬美元)。然而,損失僅佔保費收入總額的15%左右,只是目前有效保額的一小部分。

NXM持有者通過將其代幣質押在他們認為風險最低的協議上來決定保險池的組成。池中最大的風險是頂級DEX,Curve和Uniswap(v2),以及兩個頂級借貸協議,Aave(v1和v2)和Compound。不太知名的,以及那些較新的協議只佔保險池的較小部分。

最近,Nexus Mutual上的活躍保險落後於DeFi的增長,在過去的幾個季度裡,收益也非常不穩定。 DeFi本身自2月高峰期以來一直處於平穩狀態,但Nexus Mutual的收入實際上已經下降了。由於承保明顯低於可用性,目前供應也高於需求。

高產的收益耕種熱潮為Nexus Mutual帶來了保額和年化保費的第一個高峰。而今年第二個高峰更加有趣,因為它似乎是由所有主要DeFi協議的保險需求增長所驅動的。其中一些新的保險是由Armor收益耕種驅動的,但整體而言,今年有一個基本的更廣泛的增長。

2021年第一季度,年化保費從170萬美元增長到了1680萬美元,增長了近9倍;與年底水平相比,有效保額也增長了8倍,而DeFi TVL在這段時間內增長了3倍。

03 加密貨幣指標

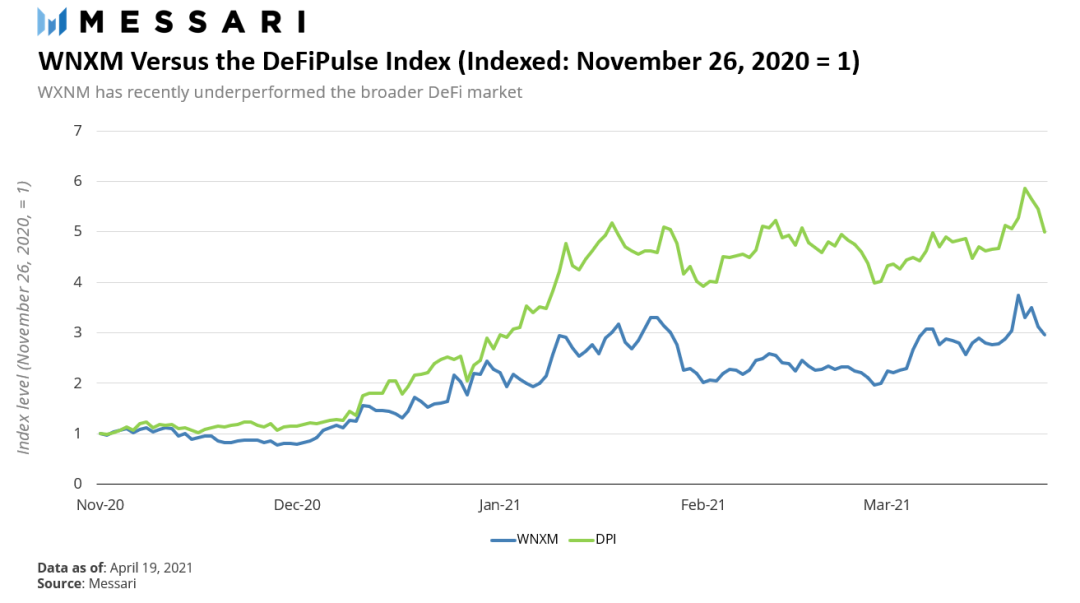

WNXM代幣最近在12月至2月的上漲過程中表現不如DeFi Pulse指數,不過目前,兩者都有所鞏固。

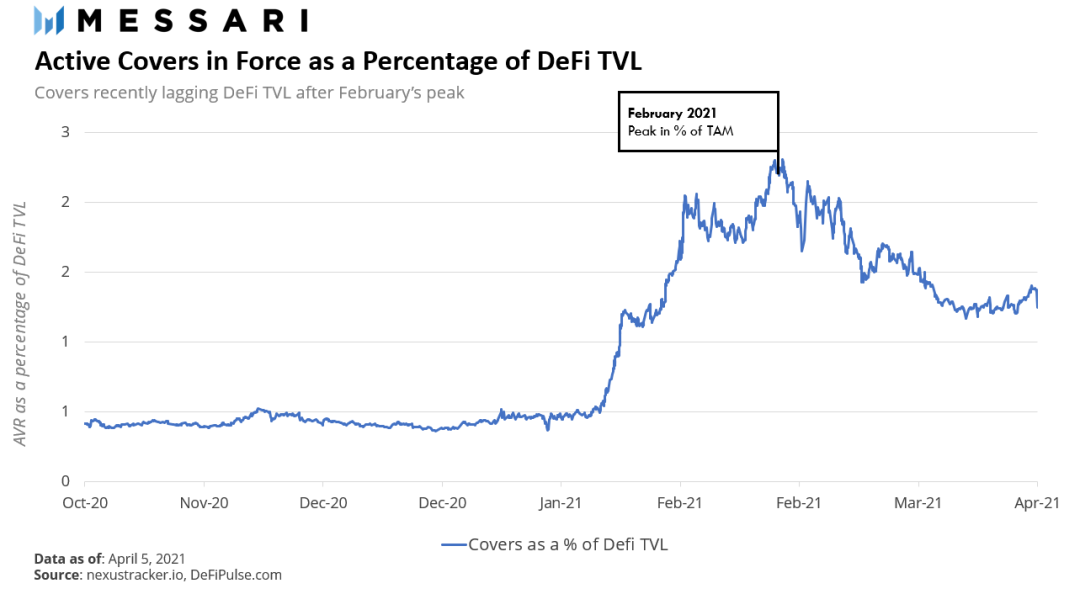

以保額衡量的Nexus Mutual TVL與DeFi的TVL有著不穩定的關係。除了2020年9月的小插曲外,Nexus Mutual的保額在2020年下半年均滯後於DeFi的上升。不過,這一切都在今年發生了變化,保額從DeFi的0.5%增加到了2月份的2%以上。

從那以後,DeFi TVL繼續增長,但Nexus Mutual的活躍保險率卻下降了。但,這是暫時的嗎?

04 目前狀態

增長的最大障礙之一是,客戶需要跳過許多障礙才能購買保險,包括:

1. 獲得KYC認證

2. 耗費ETH購買NXM

3. 反對購買保險的偏見

KYC要求是一大重要障礙。對於“加密原住民”來說,他們通常會避免提供任何與其DeFi活動有關的個人信息。所以,必須購買精確數量的原生代幣,且不能移植到協議之外,會給用戶帶來額外的負擔。此外,購買保險常常也伴隨著許多偏見。購買的障礙越少越好,推動越多越好。

取消KYC,並使用誘導策略來推動更多客戶購買保險產品,會帶來更多的保險購買。 Nexus Mutual的競爭對手Unslashed Finance和Sherlock DeFi正在直接向協議銷售,包括向Lido.fi提供2億美元的“罰沒”保險,向Paraswap v3提供1000個ETH的保險。

取消“KYC”,並使用誘導策略來推動更多的客戶購買保險產品,會帶來更多的保險購買。 Nexus Mutual的競爭對手Unslashed Finance和Sherlock DeFi正在直接向協議銷售,包括向Lido.fi提供2億美元的'砍價'保障,向Paraswap v3提供1000個ETH保障。

此外,Armor還有效地對Nexus Mutual的產品進行了白標,以取消KYC要求。 arNXM是一種通過質押NXM參與治理的方式,且不需要KYC。 arNFT則是一種將智能合約和託管保險作為購買保險的方式,也不需要KYC。 Armor自1月底在Nexus Mutual上推出以來,TVL已經增長到了3.79億美元。

新的協議有望在今年及時推出,但現在判斷Nexus Mutual是否會失去市場份額還為時尚早。波卡上,Bridge Mutual正在提供互助保險,Insured Finance也在推出P2P保險。此外,傳統保險公司也在進入這一領域。例如,勞埃德銀行已與Coincover解決方案合作推出了錢包。

05 協議保險

擴大覆蓋面是Nexus Mutual的優先事項。協議保險於4月26日上線,為2020年10月後購買保險的人在協議部署的任何鏈上的損失提供保護。此外,該保險現已覆蓋預言機故障,以及治理和經濟攻擊。隨著客戶遵循協議遷至側鏈(Polygon上的Aave)、第二層(Uniswap擴展到Optimism)和第一層(Binance智能鏈上的Sushiswap),保險也將跟隨他們一同遷移。整個可尋址市場現在已經擴展到所有的DeFi,無論是否在以太坊。

06 管理浮動資金

沃倫·巴菲特利用當時規模不大的伯克希爾·哈撒韋保險公司的資本池的浮動資金,讓自己和所有股東都變得非常富有。在DeFi中使用浮動資金的問題是,幾乎不可能找到一個不可能增加協議和被保用戶風險的質押機會。例如,當這是它所承保的風險之一時,Nexus Mutual如何能參與Yearn的質押呢?要成為一個可信的、可行的保險項目,浮動資金必須是某種低相關性資產。以太坊2.0的質押可以是這樣一個例子嗎?或者TradFi能提供一個解決方案嗎?

如果Nexus Mutual能夠賺取浮動資金,那麼協議的經濟性就會大大改善。例如,10%的浮動收益將使目前的年化保費收入翻倍。

07 最後的思考:為什麼Nexus Mutual做不大?

如果DeFi要發展到超越加密貨幣鯨魚和加密貨幣原住民,那麼它就需要保證協議的安全性。而其中一些保證就需要保險,因為FDIC保險在防止銀行擠兌的同時,也能為儲戶提供更多的安心。保險遠非昂貴,但對於Aave、Uniswap V2和MakerDAO等經驗老道的協議來說,2.9%的保險年化率,除了最具激勵作用的DEX LP和貸款回報外,成本可要高多了。而且,競爭也正在到來。

Nexus Mutual有三個威脅需要解決。首先,Nexus Mutual必須找到一種方法來處理以太坊的高費用環境。否則,保險將只對鯨魚有經濟效益。在撰寫本文時,gas費用是一份20ETH 30天合約實際保費的三倍。如果Nexus Mutual不能先行一步,那麼其他擁有第二層或競爭第一層解決方案的項目(如Polkadot)就可能就會蠶食Nexus Mutual的市場份額。幣安智能鏈(BSC)上已經有了一個Nexus Mutual的克隆產品Soteria,而且它正在為流行的以太坊協議分叉提供保險,如Ellipsis,BSC的Curve版本等。

最關鍵的是,Nexus Mutual需要解決KYC問題,並向潛在客戶提供推動,如點擊銷售產品。 Armor已經在朝這個方向發展了。