吴说作者 | 吴卓铖

本期编辑 | Colin Wu

ETH扩容的多种选择

ETH扩容方案整体可以分为两个大方向,第一个layer 1扩容,第二个是layer 2扩容。layer 1扩容是对主链本身进行改造,目前ETH 1.0的TPS约为15,即每秒处理15笔交易,2.0可以提升至2000-4000。不过短时间内ETH 2.0升级很难完成,并且,升级以后的网络还会面临一个如何避免中心化的问题,因为PoS机制容易出现超级节点。于是,layer 2扩容便甚嚣尘上,成为当下解决ETH网络拥堵的首要方案。

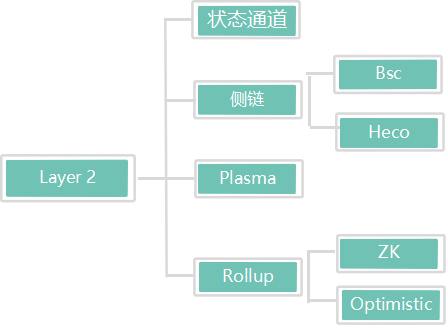

layer 2是通过构建链下二层网络来分担主链压力,如果把layer 1比作公路,那么layer 2就可以理解为天桥或地下通道,它可以帮主路缓解拥堵情况。layer 2赛道的项目十分繁多,竞争之激烈俨然有当年争夺公链之王的局面,我们可以大致分为以下几种:

状态通道,顾名思义,就像举例那样开通一个地下通道。通过智能合约锁定资产的方式将链上资产转移至通道,再在通道上进行数据运算,最后将结果进行哈希加密并传回至主链。类似于微信支付宝,软件交易银行结算。状态通道的完全形态实现多方参与,如A和B交易过,B和C交易过,那么A和C之间便存在通道。这是非常古老的概念,存在两点限制:一是仅限于加入通道的用户,二是资产在逻辑上必须要有所有者,这导致使用场景大大受限,仅适用于支付领域(闪电网络就是其中之一,最近萨尔瓦多就是运用这种)。

侧链,可以理解成主链的干儿子,最典型的就是Bsc和Heco,只是这两位干儿子发展太过迅速,带走了大量主链上的用户。如今,Bsc和Heco严格来说已经不算是侧链,而是一条独立的链,它们与ETH网络已经没有太多交互。侧链的问题在于如何保证双向铆钉,所谓双向铆钉,就是用户能自如地将主链资产转移至侧链并且能够随时转回,而不用担心有去无回。由于Bsc和Heco并非去中心化网络,因此无法保证网络不会出现问题,虽然这种可能性不大,但是难保万全。

子链(Plasma),同样是将主链上的数据进行转移,完成运算后再将结果转回,Polygon的前身Matic就是这种模式。区别在于,由于Plasma为去中心化网络,因此每隔一段时间就需要节点对该时段内的交易进行批量的确认,确认结果会形成一个哈希值再传回主链。原理与状态通道十分类似,但Plasma可以适用于更复杂的运算,而非仅限于支付。它的主要问题是确认时间太长,资产的传回需要接受一周左右的挑战期,效率十分低下。并且,批量传回对主链的压力也很大,容易产生井喷式拥堵。因此,Matic在很长一段时间内退出了大家的视线。

Rollup与Plasma类似,区别在于Plasma只是把处理结果传回,用户没有办法通过哈希值得到原数据;而Rollup则是把线下交易数据全部打包压缩,然后发布到主链上。主链上可以通过解压看到每一条交易信息,安全性更高(Vitalik这么认为)。典型的有ZK Rollup和Optimistic Rollup。

扩容方案的聚合——Polygon

由于Plasma的愿景无法实现,Matic改变了发展方向,团队希望将其打造成众多layer 2的聚合器,使得DeFi各种DApp在不同layer2之间实现跨链。

目前,部署在Polygon链上的主要DApp举例如下:

目前,部署在Polygon链上的主要DApp举例如下:

1、去中心化交易所Quickswap为其流动性提供者赚取费用,优点是gas费用十分低。Quickswap可以视为Polygon网络上的Uniswap变体。Quickswap一直保持着支持超过1万次兑换交易的能力,这表明用户可能会充分利用其较低的交易费用优势。

2、Aave是第一批宣布向Polygon部署的主要DeFi项目之一,Aave在Polygon上吸引了超过51亿美元的流动性,主要提供借贷服务。4月初,Aave宣布部署到Polygon,虽然至今只有三个月,但增速惊人。目前,在Polygon上实施Aave的一般用户日均可以执行5笔交易。

3、Curve是另一个主要的DeFi项目,Curve目前提供了一个单一的Polygon资金池,用户可以将他们从Polygon版的Aave中收到的aTokens存入其中,并抵押aDAI、aUSDC或aUSDT(或者直接存入这些资产的非aToken版本),以赚取每笔交易的0.02%的费用和Matic奖励。

4、Sushi Swap自然不用多做介绍,老牌的去中心化交易所,部署在Polygon后如虎添翼。

5、NFT项目众多,因为目前为止只部署了测试版,因此不做赘述。

Polygon 项目通证供应情况

私人销售,占总供应量的3.80%。种子轮,占总供应量的2.09%。早期支持者,占供应量的1.71%。公开销售,占总供应量的19%。团队,占总供应量的16%。顾问,占总供应量的4%。网络运营,占总供应量的12%。基金会,占总供应量的21.86%。生态系统,占总供应量的23.33%。

从通证分布来看网络运营和系统生态建设占了很大的比例,项目比较注重生态系统的建设。

Polygon表现强势的原因

5月份Polygon成为了加密资产中首个流通市值超过百亿美元的layer 2项目,并在519暴跌后迅速企稳,在市场上恐慌中率先开启反弹,一度接近前高。如今,Matic已经将市值稳定在了加密货币市值排行的前20名。

基本面的蓬勃发展无疑是它这一番暴涨的主要原因,首当其冲的就是其高速扩张的DeFi版图。最近几个月,Polygon的网络生态扩张速度十分惊人,除了前文提到的几个DApp,还有诸如1inch、Opensea、Super Rare等以太坊生态内知名的项目都已经部署了自己的Polygon版本,并且已经积累了相当可观的锁仓资金。原因大致可以归为三点:

第一点就是polygon自身此前就已经启动了1亿美元的基金来推动他们网络上的DeFi的应用,前文提及的项目都是这次基金的受益者,用户在为这些FeFi产品提供流动性的同时呢,也可以获得Polygon给予的Matic代币奖励。

但是最关键的还是第二个原因,即作为以太坊的原生Layer2,Polygon良好的EVM兼容性允许基于以太坊一层搭建的DeFi项目仅作简单调整即可轻松迁移至该网络。

不仅如此,Polygon还能够提供远远高于一层的性能以及几乎可以忽略不计的链上交易成本,根据研究员Mira Christanto此前的分析,Polygon网络的交易量已达到了以太坊一层的三倍,但全网总gas费仅为前者的0.01%。

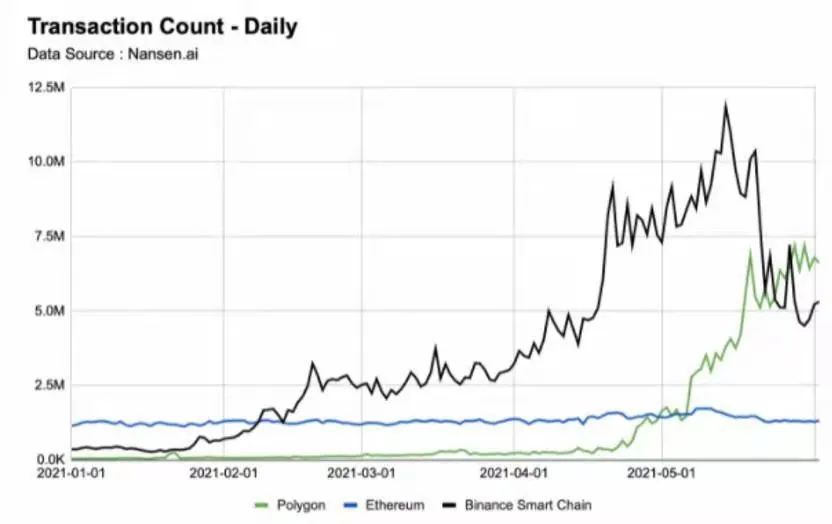

事实上,如果将Polygon定义为一条侧链(Uri Kolodny认为Polygon更像侧链而非layer2),那么Matic的暴涨便不再是意料之外。参考币安智能链,以太坊网络拥堵也给了它大放异彩的机会,Bsc链上交易量已经从此前的不到100万笔增长到高峰时期的1100万笔。

上图来自Nansen.ai

通过比较Polygon与Bsc的交易量明显看出,虽然Polygon增长迅速,但相较于Bsc增速相对缓慢。从时间上我们可以发现,Polygon的交易量暴涨开始于4月份推出了一项1亿美元的基金后。因此不妨假设,如果这笔基金在年初就推出了,或许Polygon的交易量也超过1000万笔了。不仅如此,519惊魂之夜过后,Bsc交易量暴跌,现在已降至500万笔以下,而Polygon交易量却始终维持在700万笔左右,可见其链上的DeFi项目大多具有真实价值而并非只是炒作热点。这也可以从侧面反驳了Uri Kolodny的观点(他认为Polygon是侧链因此安全性有待考量)。事实证明,即使将Polygon视为侧链,其良好的EVM兼容性也使得它不会出现大规模暴雷跑路事件。毕竟,基于Polygon建立的项目之前也都在以太坊上进行过部署,因此与Bsc出现众多分叉和抽毯子攻击不同,Polygon拥有一个较小的DeFi应用程序生态系统。

ETH 2.0后的 Polygon 的发展

事实上,不光是Polygon,整个layer 2扩容方案都具有长期存在的意义。ETH的定位不是支付平台,而是一个新型的互联网,因此它的TPS需要达到万级甚至十万级才能满足用户需求。但是ETH的扩容是有限的,从计算机原理上扩容无非就纵向扩容和横向扩容最后才是算法优化,所以ETH升级到2.0并不会达到秒级交易并确认的速度,更到不到7000+的TPS。因此layer 2依旧是ETH生态非常重要的一部分,Polygon优势依旧明显,作为Layer 2的聚合器它的作用毋庸置疑。

不仅如此,ETH 2.0还有一个更重要的潜在问题,即如何保持去中心化:2.0的质押挖矿可能会出现高度专业化的节点。因此需要众多二层网络来分散节点,这样相对来说能兼顾不可能三角。

虽然ETH 2.0会在一定程度上弱化layer 2的作用,但公链不只有ETH。我们知道Polkadot致力于打造多链功能,使众多公链能够互相跨越,这是Vitalik与Gavin Wood最大分歧所在。但凡是公链,都需要layer 2扩容(现在不提是因为它们连layer 1都没有做好),因此只要layer 2有机会,Polygon就有机会。如果Polygon能够在ETH基础上实现跨链功能,那么其价值便可对标Polkadot。作为ETH生态系统的一个组成部分,其构建的好处是它能够从ETH的网络效应中获益,同时又能从协议固有的安全性中获得回报。Polygon保持了融入任何ETH(世界上最大的多链系统)基础设施或扩展解决方案的能力,这或许是Polygon最大的价值所在。