很多人希望給加密貨幣一個“估值體系”,作為規模化機構化投資加密貨幣的理論依據。

許多機構與職業投資者,對於加密貨幣持有一個比較謹慎的態度,原因也在於沒法從專業角度去進行投資(其實就是還沒FOMO)。

最近Defi很熱鬧,以太坊天天擁堵,生態繁榮初顯。但是,ETH就是不漲,這是為什麼呢?

公鏈被應用得多,生態繁榮,用戶越來越多,這一切對公鏈代幣的價格到底有沒有意義?

今天就聊聊這個話題,我們如何看待“已經不是空氣”的公鏈,以及如何給他們做合理的估值?

我們先聊聊以前人們是怎麼給公鏈估值的。

2018年之前,我們如何給公鏈估值?靠做夢。

沒錯,也就是所謂的“市夢率”,你敢做多少億的夢,市場或許就能給你多少億的估值。

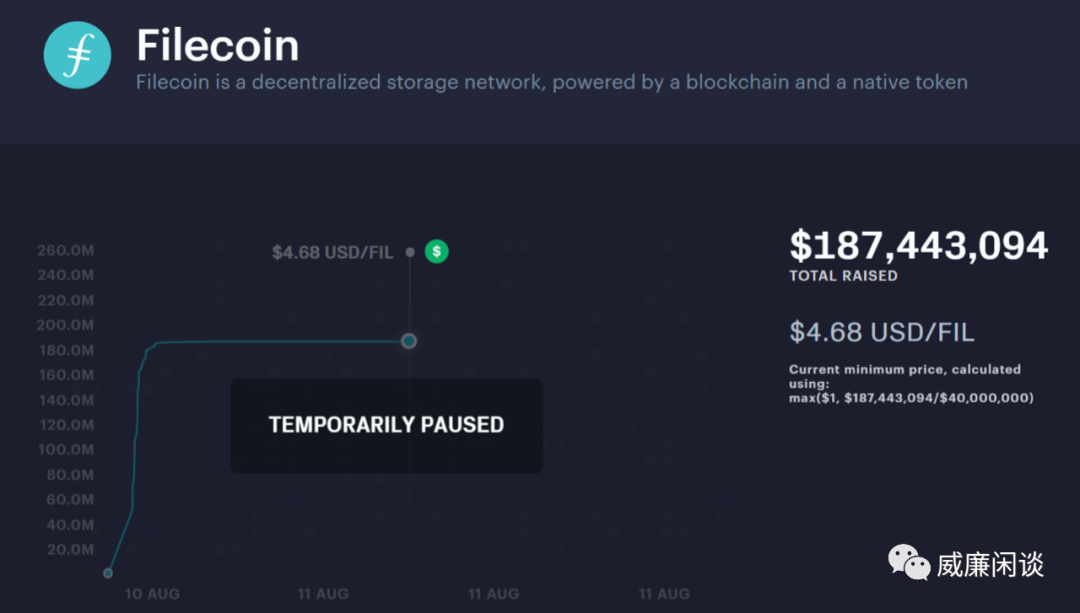

畢竟大家都只是一份白皮書,估值啥呢?當年憑著一份白皮書融了十幾個億的Filecoin笑而不語...

畢竟今時不同往日,Filecoin這種項目更難估值。只能說當所有人都看好這個方向、賽道和項目的時候,你別去參與是最好的,因為你也拿不到什麼足夠便宜的籌碼。

在2017年ICO浪潮之後,人們就開始逐漸清醒了一點,因為亂扔錢就能收回錢的時代過去了。

2018年年初,比特幣之外的加密貨幣,尤其是公鏈Token迎來了大爆發的幾個月,這時候什麼五花八門的估值模型都出來了。典型的有這麼幾個:

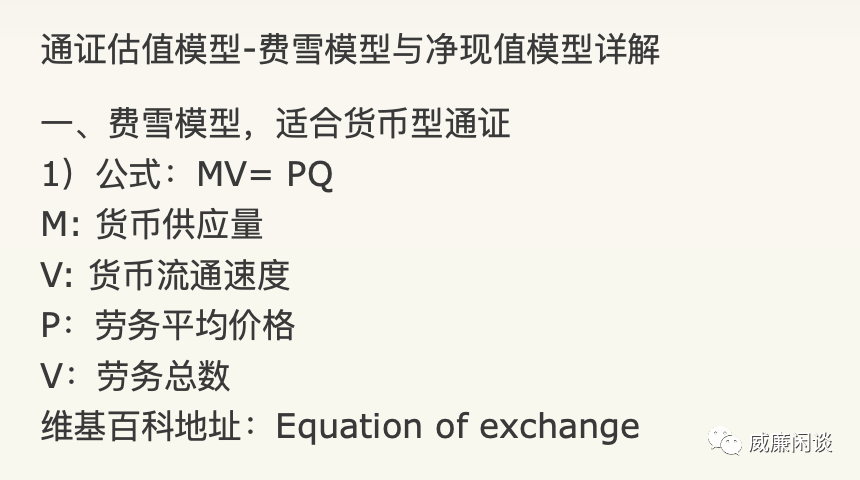

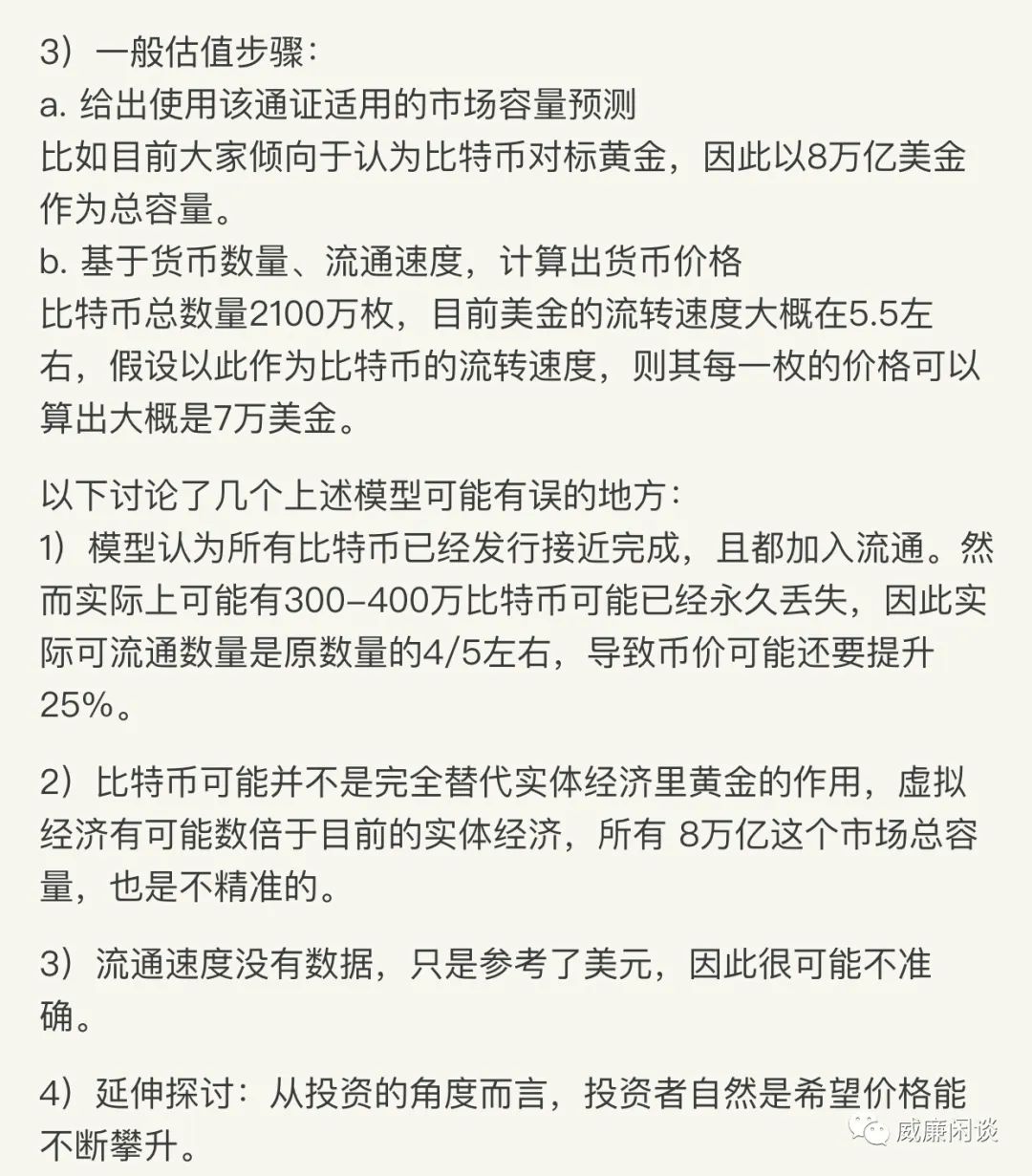

一、費雪模型

這個估值模型其實現在依然有很多人在提,不能說完全沒有道理。

有篇分析文章寫得不錯,裡面提到這種模型的估值方式:

其實簡單來說,費雪模型基於費雪方程式推導出來,費雪方程式最早是由美國經濟學家歐文·費雪在《貨幣的購買力》一書中提出了,最早還是貨幣學理論。

你可以簡單通過這個估值模型去理解通證價值基礎邏輯:如果流通量大,人們需要用到,那麼它就有更大的價值。

如果它不能保持高效流通,也就是說這個公鏈壓根沒人用,那麼他就沒有價值。

這個估值模型值得參考。

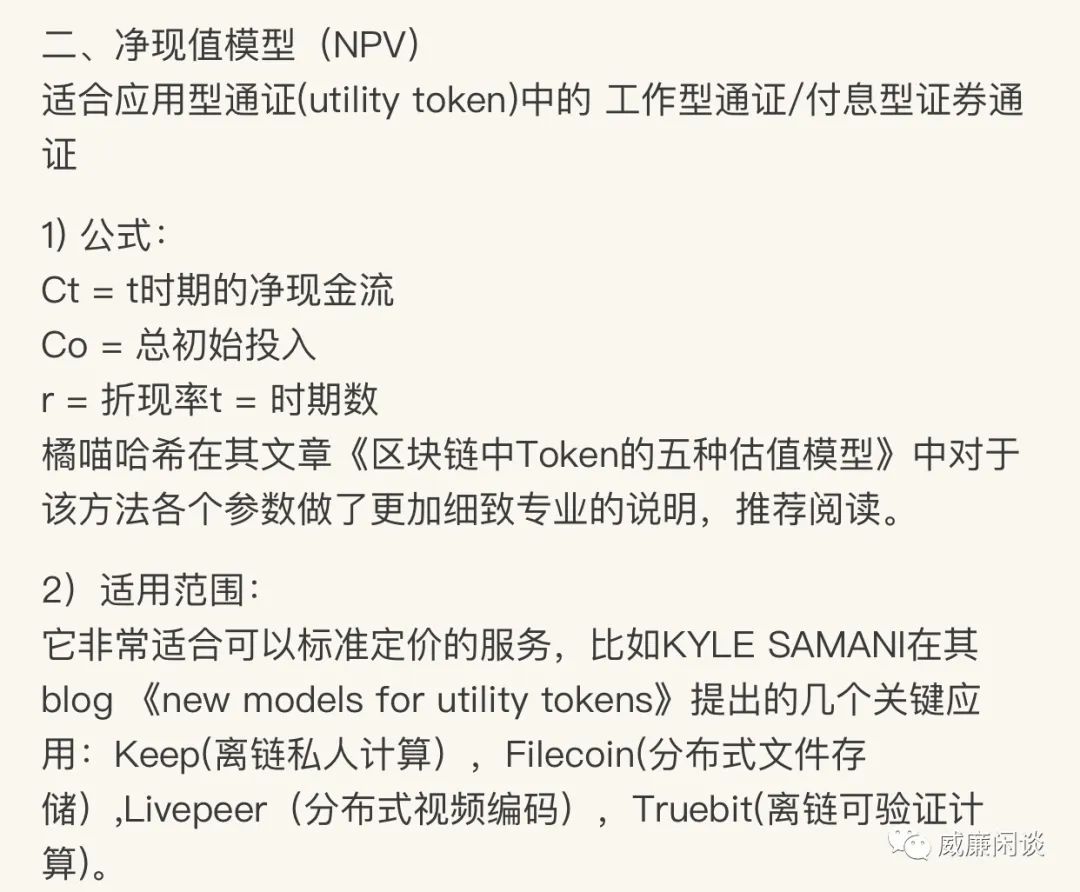

二、淨現值模型

依然還是分享同一篇文章裡的內容:

這個估值方式其實說白了就是“根據現金流估值”,也叫“淨現值法”,是把項目在整個壽命期內的淨現金流量按預定的目標收益率全部換算為等值的現值之和。淨現值之和亦等於所有現金流入的現值與所有現金流出的現值的代數和。

這個估值方式要求通證本身是能產生現金流的,不管是分紅也好,利息也好,需要能夠產生現金流才有得估。目前很多DeFi的Token其實已經可以嘗試使用這個方式去估一估了。

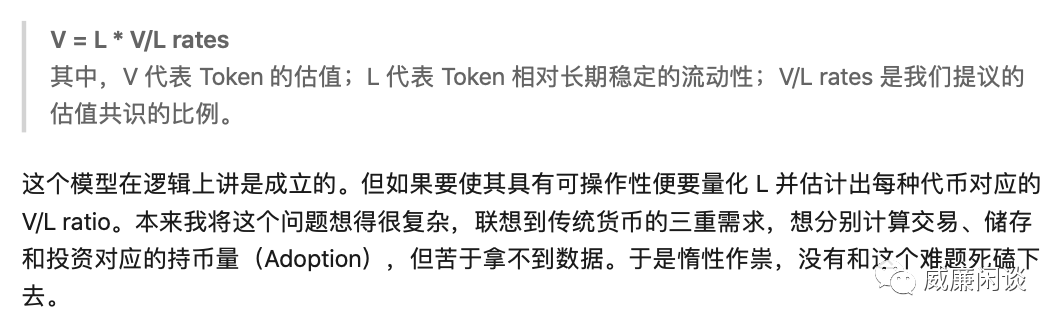

三、V/L模型估值

這又是個什麼模型?其實說白了,就是當你認可公鏈=生產關係的時候,那麼你可以這麼估值:

用這個估值方式的基本邏輯是:當一個公鏈的活躍地址數越多的時候,它的價值也就越大。

四、其他估值方式

還有一些提到的估值方式,也簡單做一些分享,不過我覺得意義不大:

以上,就是我們在“懵懂期”對公鏈的估值方式。基本上還是按照其他領域對投資持倉的估值方式在幣圈“復刻”了一份。沒有很精確,當然,也沒法很精確。

那麼今天的我們如何對公鏈進行估值呢?

現在我們對公鏈的估值,前提是必須有完整的生態,有資本進駐,有足夠多的用戶和開發者,有足夠強大的軟件生態等。沒有完整的生態,估值依然靠做夢和對比,沒啥好估的。

在生態強大的基礎上,我們如何給公鏈估值呢?我覺得可以參考目前的手機操作系統,ios和Android。他們也同樣是給生態提供了強大的系統基礎,給了開發者和用戶足夠友好的環境,現在上面的生態價值加起來已經遠遠超過了生態本身的價值。

用戶需要的是ios和Android系統嗎?不是的,用戶需要的是微信、支付寶和抖音等等,這才是用戶需要的。所以公鏈提供的是底層基礎,然後如何能從這個生態中“賺取”價值,是這個公鏈代幣價格的主要支撐。

比如波場上面印多少USDT都不怎麼會影響TRX價格,就是這個原因,因為波場並不能從這件事情上賺到什麼收益。當年EOS的DAPP也是這個邏輯,dapp玩的風生水起,但是eos生態並不能仗著這個獲得大量的新用戶,形成用戶粘性,從而賺取收益。

ios生態繁榮,蘋果就能藉著IOS生態來大量賣手機,相輔相成。 (說實話,現在iPhone是真的難用,不僅完全沒有當年iPhone4的驚艷感,在各個硬件層面也完全落後同期Android手機,真是用著難受,要不是我都是蘋果產品,被生態綁住了,不然早就跳車再見了)

好了不吐槽了,總之就是這麼個邏輯。當我們在討論生態繁榮的時候,請注意這麼一點:這個繁榮的生態是不是給這個公鏈帶來了大量的活躍用戶,並且用戶有粘性有忠誠度,願意給公鏈貢獻價值?

比如這麼說吧,我相信每個使用過erc20代幣的朋友,或多或少都有一個或多個以太坊地址,有IMtoken之類的錢包,錢包裡多多少少都有那麼幾十塊幾百塊的ETH吧?可別小瞧每個人這一點幣,匯集起來的量可是很大的。

當然,這篇文章並不是要奶以太坊,反正按道理來講以太坊這麼成熟的生態,這些東西都已經體現在價格上了,覺得高估還是低估的還是各位自己去估一估。

所以當我們去評估一個公鏈生態是不是對公鏈本身的代幣有價值的話,還是要看進入這個生態是不是需要成為活躍用戶,是不是需要持有這個代幣,是不是能夠持續保持競爭力(而不是曇花一現)。

考慮好了這一點,就能通過用戶量、流通量、生態價值等等去進行公鏈的估值了。

當然,這一切的一切前提都是有生態,沒有生態的公鏈還是按照“市夢率”去估吧。

不過話說回來,市夢率也有分好夢和噩夢。

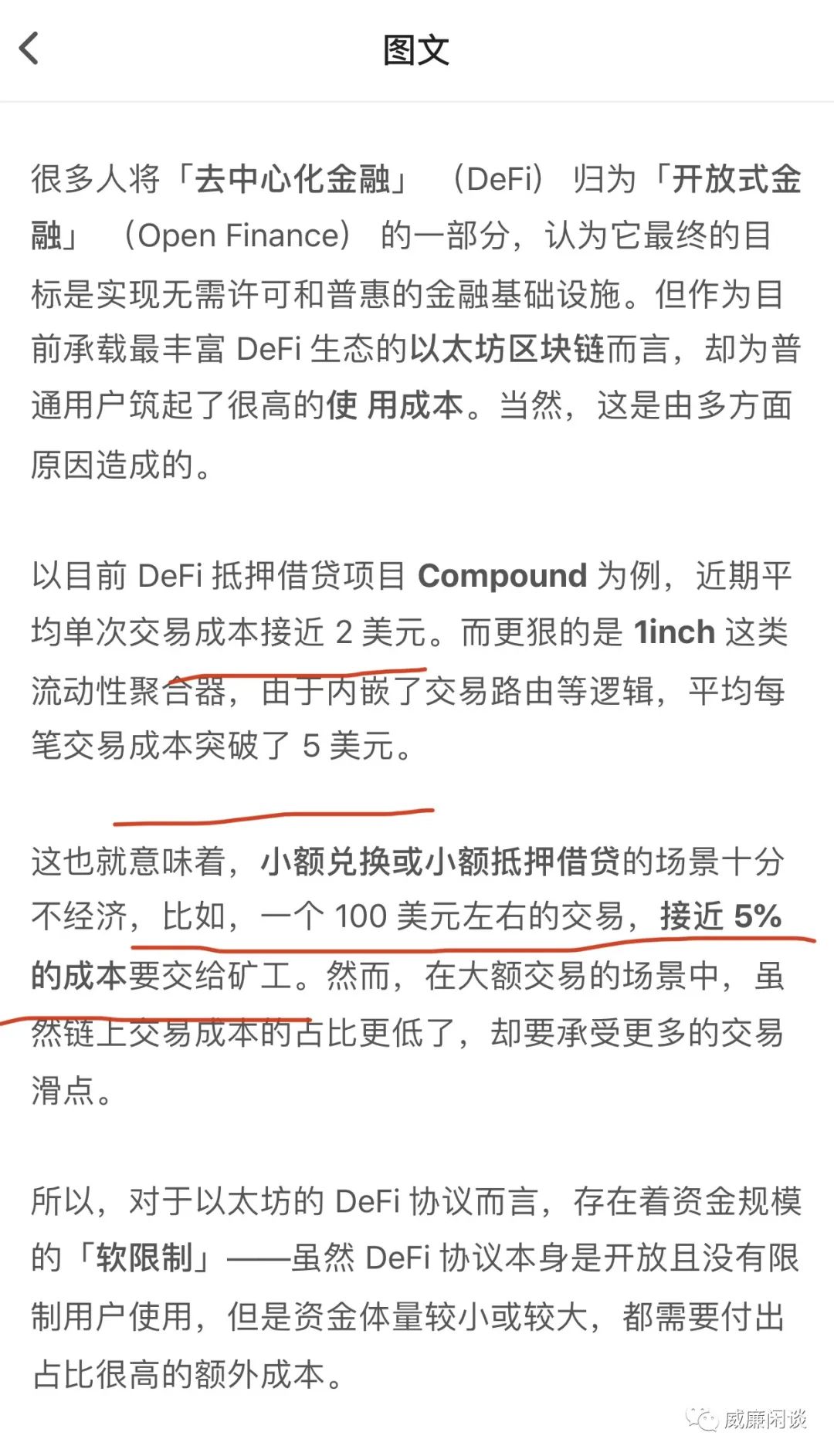

比如最近如果哪個公鏈也強推了DeFi概念,把什麼流動性挖礦啦借貸挖礦啦都給搬過去,搞得熱熱鬧鬧的,那這就是努力的公鏈,你去參與做夢,跑得快點說不定還有肉吃。畢竟現在以太坊是真的堵且貴,其他公鏈如果這時候都不趁著這個機會來做文章,那是真的太不努力了:

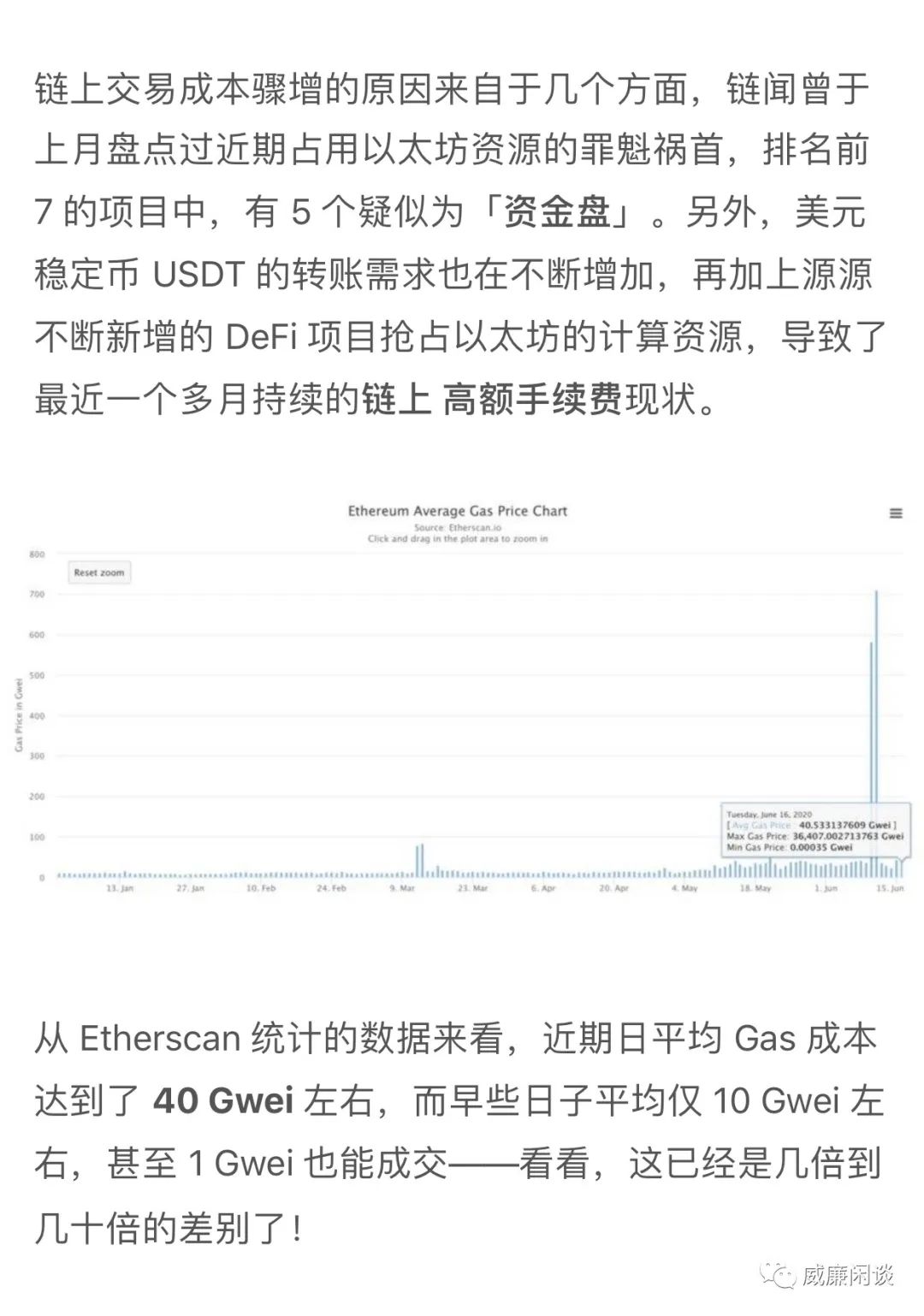

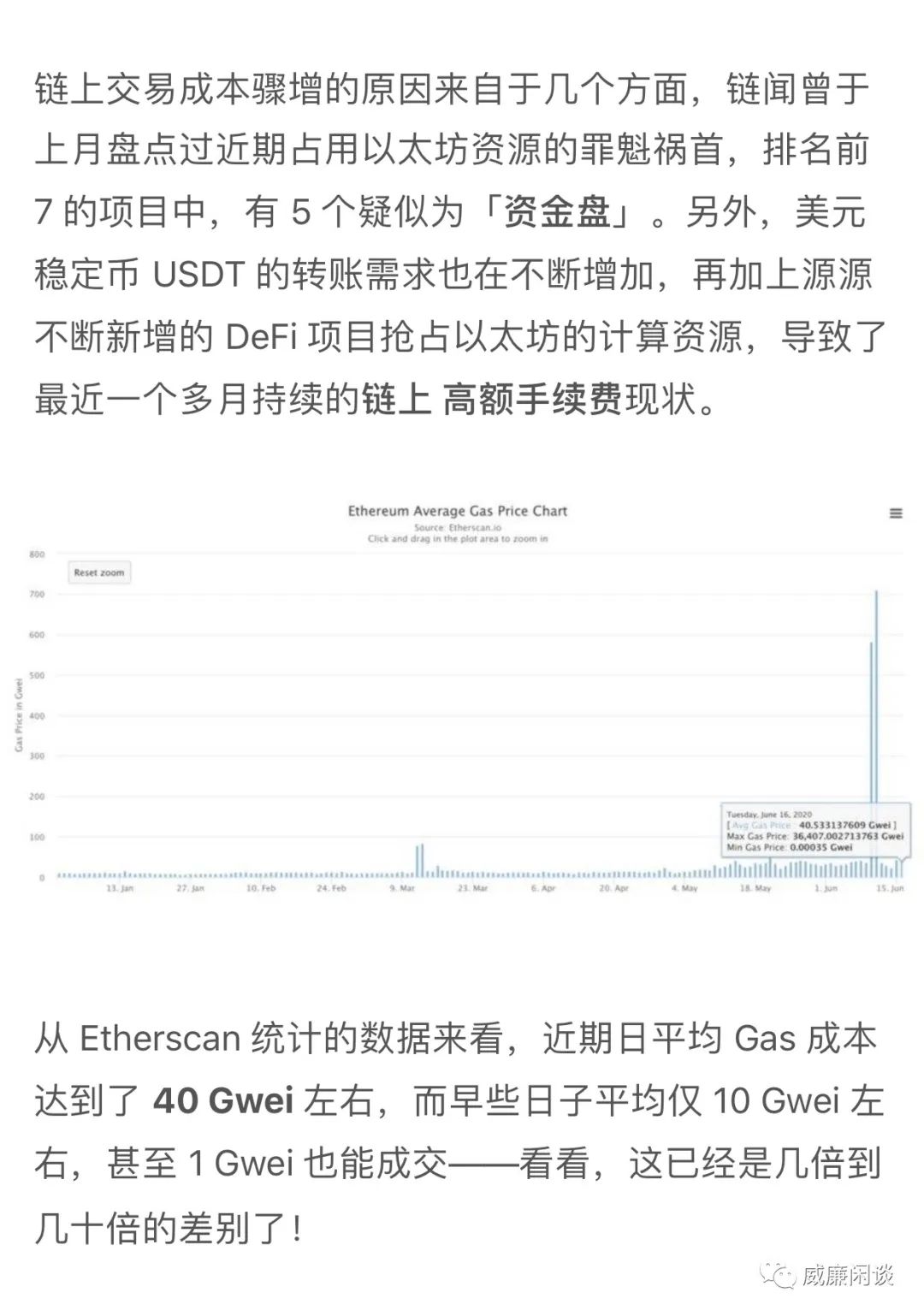

(截圖來自鏈聞文章:《以太坊高手續費會吞噬DeFi 的普惠願景,怎麼辦?》)

那些連最近熱鬧的概念都懶得去蹭熱點的就是噩夢了,你就別去跟著做夢了,湯都沒得喝。

好了,以上就是今天要聊的內容了。

目前加密貨幣生態還遠說不上成熟,但是許多公鏈的確已經開始有了比較好的生態發展了,這是好事情,值得鼓勵。很多公鏈開始蹭熱點,其實也沒啥,畢竟國產手機一開始不也天天抄iPhone麼,國產電動車不也抄特斯拉麼,這是正常的。但是如果只知道抄,不知道變通,不為生態做事而永遠只想割一把的,大家還是敬而遠之吧。

技術不足可以補,人品不行可就補不了啦。

APP

APP