去年以太坊上不断上涨的Gas费用引发了一场军备竞赛,以寻求可扩展的、去中心化的、安全的解决方案来降低用户成本。用户仍然渴望DeFi收益率和流动性奖励;许多新来者只是不想支付昂贵的入门费来玩以太坊上的赌场。币安智能链(BSC)这类更新的、更高效的Layer 1已经抢占了以太坊的先机,但这个旗舰智能合约平台仍然拥有一批虔诚的DeFi用户和开发者,他们希望帮助它提高成本效率。

对于那些想要利用以太坊无与伦比的开发者社区的协议来说,解决高额Gas费用的唯一办法是将低价值的交易从底层推到所谓的扩展解决方案上,至少暂时如此。

Polygon就是这些解决方案之一,它正引领着以太坊垂直扩展战略的发展。目前,Polygon看到了作为唯一与以太坊对齐和EVM兼容侧链的显著好处,就是它提供更低的费用和更快的交易时间。当其他第二层(Layer 2)解决方案继续被推迟时,Polygon可以利用其先发优势来构建一个稳固和持久的生态系统。

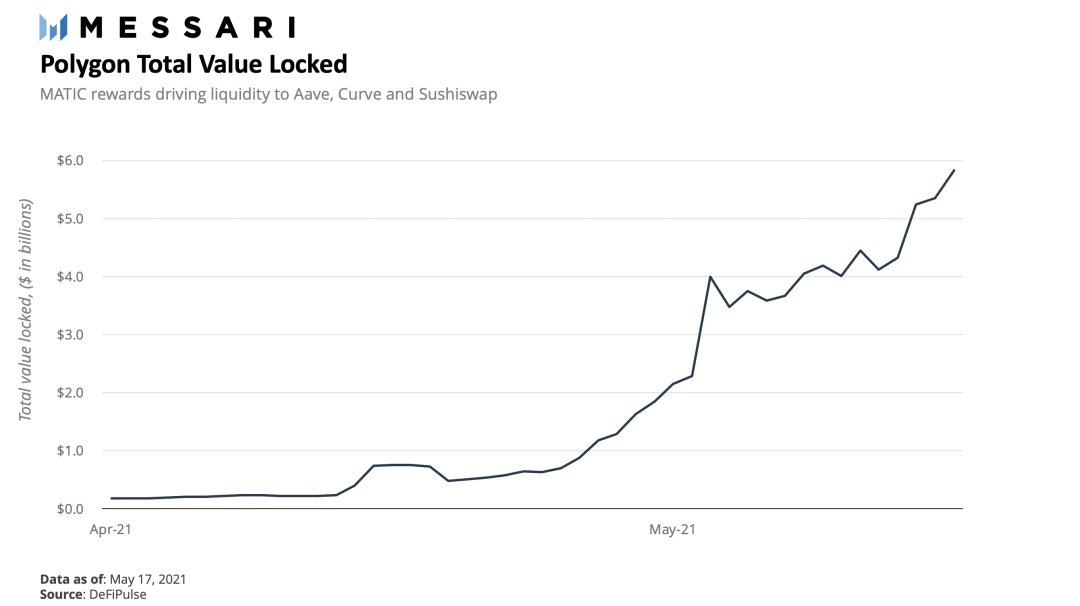

许多只能在低成本环境中生存的流行游戏和其他低价值应用都迅速转向了Polygon。随着Polygon上资深DeFi巨头Aave、Sushiswap和Curve的推出,推动Polygon的总价值锁定(TVL)超过40亿美元,在一个月内增长了450%。

但是,Polygon并不满足于其不断增长的侧链业务,它对自己进行了重塑并推出了新计划,为用户提供软件开发工具包(SDK)来建立任何第二层解决方案。倘若成功了,它将在蓬勃发展的第二层世界中扮演核心角色。

Matic侧链

Polygon于2017年推出了Matic,致力于开发Plasma链作为以太坊的一个扩展解决方案。当时,Plasma是一个相对较新的技术,旨在将智能合约中的一些繁重的计算工作从以太坊推到几个较小的第二层链上。此后,Plasma作为一种扩展技术,已经不再受到青睐。它存在几乎无法解决的安全性和数据可用性问题。这些缺点导致以太坊社区转向Optimistic和ZK Rollup等合约,作为以太坊拥堵困境的解决方案(下文将详细介绍)。

Polygon在2020年5月推出了Matic,包含两个组件:一个PoS侧链变体,他们称之为“提交链”(commit chain),可以支持智能合约开发,还有一个是基于Plasma的入口匝道,用于路由以太坊到Matic侧链交易。Polygon使用一套独立的验证器,它们不共享以太坊(第二层的通用标准)的安全性。这些验证器定期将Matic PoS状态变化推送给以太坊(一个称为检查点的过程)以最终完成交易。虽然这种方法将以太坊作为一个结算层,但它并不能提供全面保护来防止恶意验证程序破坏检查点过程。

尽管Polygon的Matic PoS链仅是第二层,但它目前仍然是以太坊部署的为数不多的可行替代方案之一。以太坊对区块空间的高需求一直推动着一些开发者和协议转向Matic PoS,而不是坚持寻找一个Rollup的替代品。如今,与以太坊兼容的区块链有一个明确的市场,其具有低费用和近乎即时结算的优势。

Polygon近期的成功

Polygon最初吸引的是优先考虑低交易成本的协议。大多数转向Matic PoS的应用程序都具有低价值和高容量的用例。这些协议包括游戏化的金融收藏品(如Aavegotchi),游戏(如Neon District),虚拟世界(如Decentraland),以及预测/赌博市场(如Polymarket和SportX)。其他基于Polygon的应用包括Somnium Space、Artvatars、Cryptovoxels和F1 Delta Time。

而Polygon也作为一种具有成本效益的DeFi协议选择突然出现在了这个舞台上。它最大的两个金融应用是Uniswap-fork的Quickswap和DeFi宠儿Aave。Polygon上的Aave自4月初推出以来,截至5月11日,已经吸引了超过33亿美元的锁定价值(TVL),约为Aave v2(在以太坊上运行)锁定价值的四分之一。Quickswap在4月份促成了7600万美元的日均交易量,约为Uniswap和SushiSwap同期平均交易量的6%和21%。

在Layer 2、侧链和非以太坊Layer 1上,较低的费用和更快的交易时间使得去中心化交易所(DEXs)和借贷协议能够吸引更广泛的受众,这可能导致交易量和用户活动的快速增长。Polygon最近取得了成功,因为它是现成的,而大多数其他的第二层仍在开发中。在Aave部署至Polygon后,经验丰富的DEXs Curve和Sushiswap也纷纷效仿。

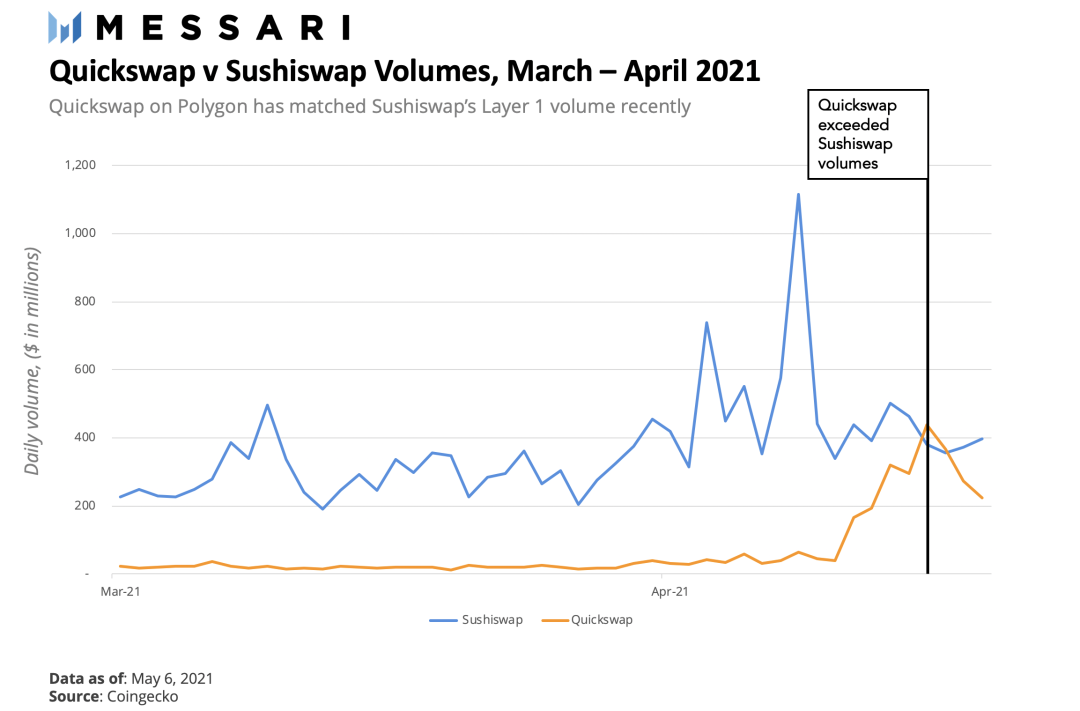

Quickswap作为起源于Polygon的Uniswap的分叉,已经获得了早期的成功。

自今年年初以来,Quickswap在第2层DEX上有所收获,增长速度快于SushiSwap之类的以太坊中坚力量,甚至在4月30日它一度与SushiSwap持平。

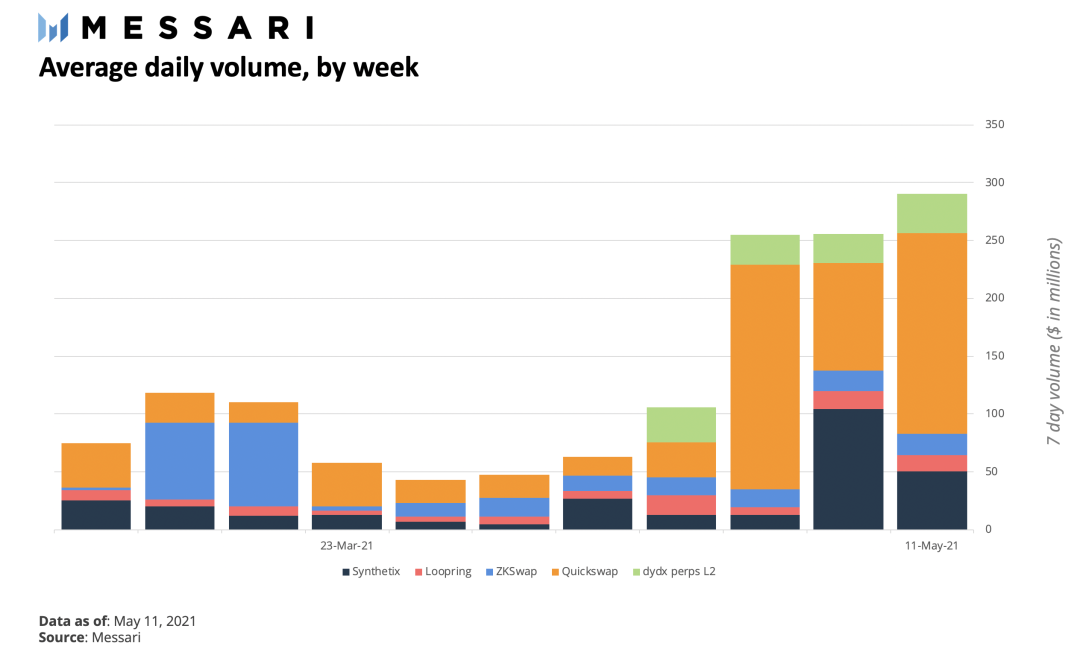

在这一点上,Polygon已经成为第2层DeFi活动的主要选择,因为上个月它已超越了最接近的对手ZKSwap高达三倍之多。

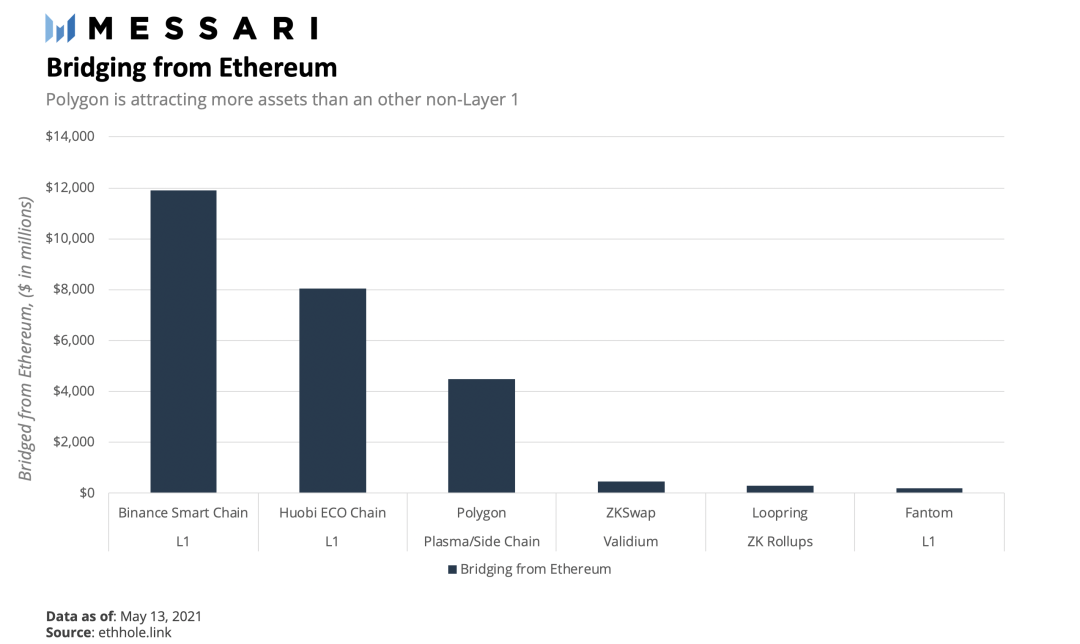

尽管币安智能链(BSC)和新来者火币生态链(Eco Chain)是叛逃者的主要目的地,但Polygon从以太坊吸引的资产和价值比任何非Layer 1都要多。

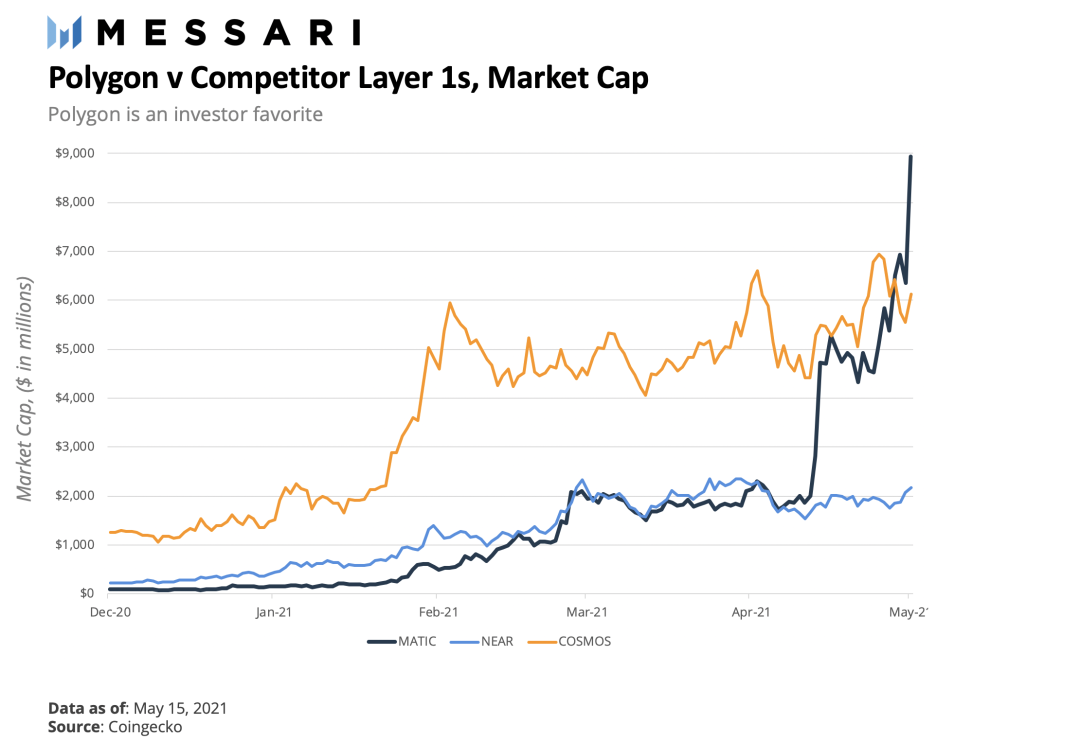

在众多Layer 1的竞争者中,Polygon也是许多投资者的选择,并在不到一个月的时间内将市值提高了4倍。

竞争

到目前为止,Polygon的主要竞争者是币安智能链(BSC)之类的Layer 1,因为以太坊为中心的扩展解决方案的市场迟迟无法实现。Loom Network在2020年基本上崩溃了,而Deversifi和Loopring则更多地是针对具体应用。随着BSC在其庞大节点需求的负担下崩溃,Polygon可能会成为实际上的通用计算解决方案,为开发人员和用户寻找一个低费用的以太坊复制品。

然而,真正的第二层扩展之间的竞争正在升温。Starkware的ZK Rollup已经为一些更流行的第二层DeFi协议提供了支持,而Offchain Labs(Arbitrum)和Optimism的Optimism Rollup解决方案正在接近生产就绪的解决方案,分别计划在第二季度和第三季度推出。Optimism和Arbitrum将能够在推出时提供完整的DeFi生态系统。此外,Optimism有了Uniswap的加入,而Bancor和Balancer也将在Arbitrum主网发布后不久在Arbitrum上推出。

一旦这些技术上更熟练的第二层网络出现,大型DeFi协议便可以部署到多个链上。事实上,Polygon的三个早期推动者确实具有广阔的多链愿望。例如,Sushiswap也部署在Fantom上,并且几乎可以在任何地方进行部署;Curve已经在BSC上推出一个授权分叉(Ellipsis);Aave则正在计划一个基于Optimism的版本。

在现有解决方案上的早期部署可能只是协议对冲赌注的一种抢地盘行为。如果没有向用户提供其选择的链、渠道或Rollup上已知的交易所和借贷应用程序,那么新的分叉将满足他们的需求。Polygon上成交量第二高的DApp是Uniswap的分叉,每个侧链和第二层最终都可能用分叉版本取代所有顶级DeFi协议,BSC的情况就是如此,除非大公司率先采取行动。

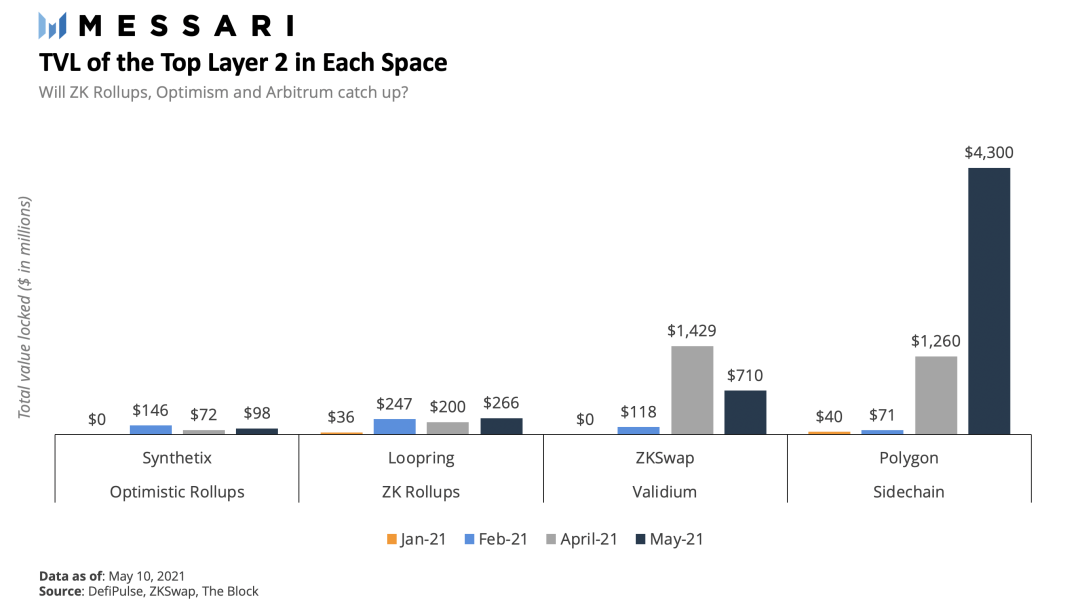

BSC、Solana和Terra已经证明,可以通过更低的费用和更快的执行来激励用户离开以太坊的安全性和去中心化。例如,基于Solana生态的Raydium,按TVL计算,已经超过了其他第二层DEX(除了ZKSwap)。

MATIC代币

MATIC代币于2019年通过币安首次交易所发行(IEO)推出。直到一年后,它的第一个用例才出现,即在2020年5月推出了Matic的PoS侧链。

Polygon的MATIC代币被用于在其PoS侧链上抵押。这种模式使其有别于大多数其他解决方案。第二层的竞争对手,如Matter Labs(zkSync)、Offchain Labs(Arbitrum)、Starkware和Optimism都从传统的风投市场获得了资金。虽然某些特定应用程序的第二层网络拥有代币,如Loopring和ZKSwap,但这些代币并不用于补偿节点验证者,Loopring的代币还将为持有者提供相应比例的治理权利。

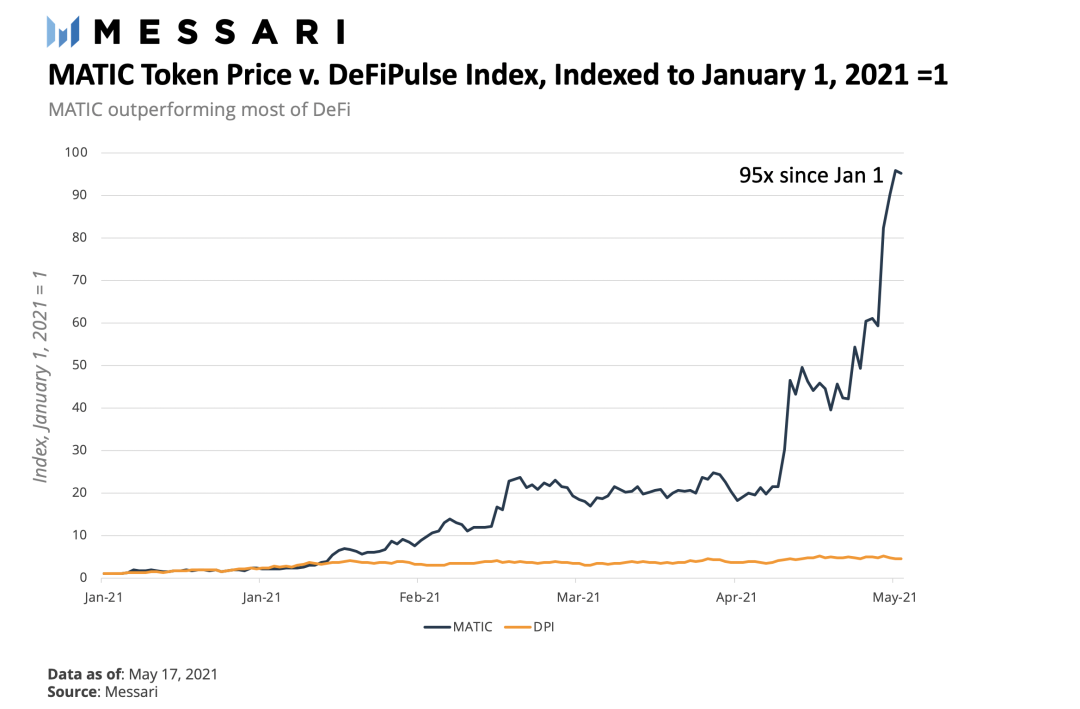

MATIC代币的一个优势是市场上很少有经验丰富的第二层代币可用。因为其他的解决方案都走了风险投资(VC)的路线,所以它很可能成为零售用户接触第二层选项预期上升的风险敞口的实际途径。因此,它最近的表现是惊人的,自年初以来增长了95倍。

此外,MATIC不是一个真正的治理代币。投票仅限于调整验证器的参数。它也是通货膨胀的,协议持有的权利是在目前流通的代币上增加大约50%。Polygon交易在链内使用非常少量的MATIC,而在链内和链外使用ETH。

费用

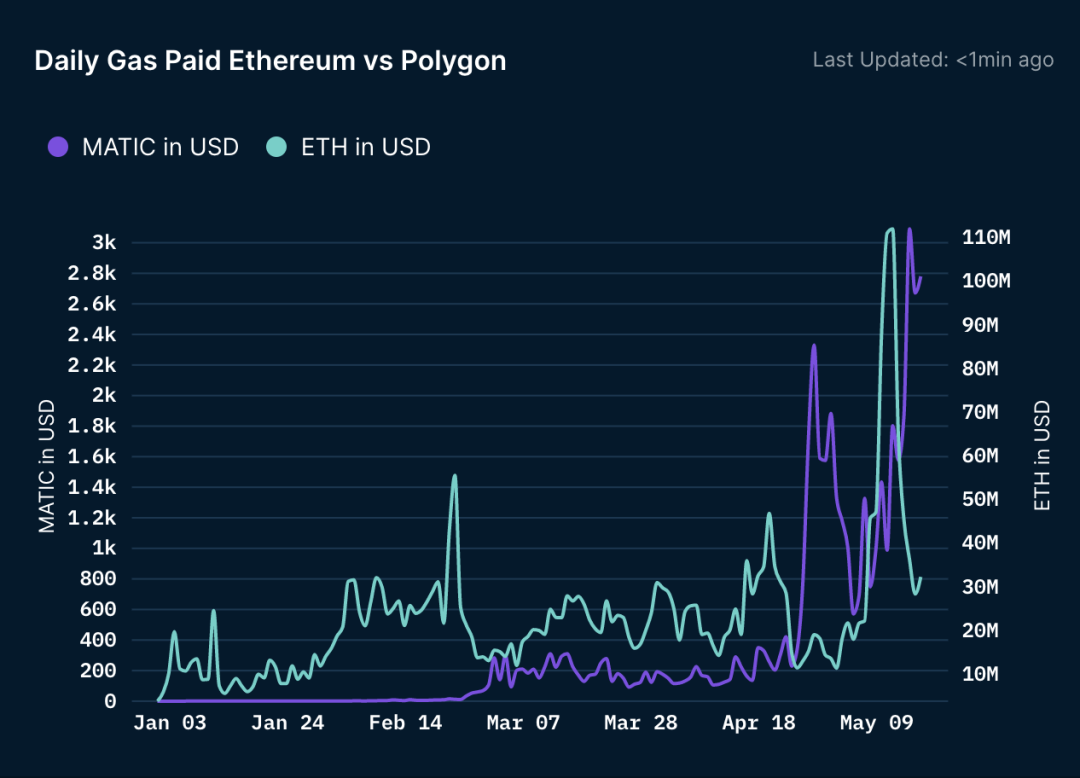

由于交易费用仍然很低,预开采的MATIC作为押注奖励是目前验证者收入的主要来源。最近,每天的费用达到了创纪录的3000美元,每天的交易量达到了400万笔。

资料来源:Nansen Pro

MATIC验证者目前的回报率为15%,在牛市中创造了一个良性循环。然而,明年的奖励将下降至不到一半,并在短短4年内降至零。如果没有足够的费用,Polygon会失去安全性吗?

对投资者来说更重要的是,随着费用降低,可用于支付验证者和委托者的代币逐年减少,MATIC将会增值吗?Polygon的代币持有者面临着一个典型的Catch-22:在交易成本约为0.00004美元的网络中,无论TVL和交易量有多高,都很难获利。(注:Catch-22在英语中为“难以逾越的障碍”或“无法摆脱的困境”的、自相矛盾的、带有欺骗忽悠性质的暗黑规则的代名词。)

科技成长型公司通常依赖类似于杰文斯悖论的理论:在成本和速度方面的高效交易会刺激足够的需求,足以弥补较低的初始收入。然而,如果Gas价格上涨,Dapp的交易量会迁移到其他第二层或是第一层网络吗?10-20%的抵押奖励不可能永远持续下去,除非改变供应量和显著膨胀的MATIC代币。

由于费用微不足道,Polygon将面临挑战以证明其150亿美元的流通市值(截至5月18日,FDV为240亿美元)。相比之下,MakerDAO有望获得10万倍Polygon的费用,但它的市值仅有Polygon的三分之一。

Polygon的支点

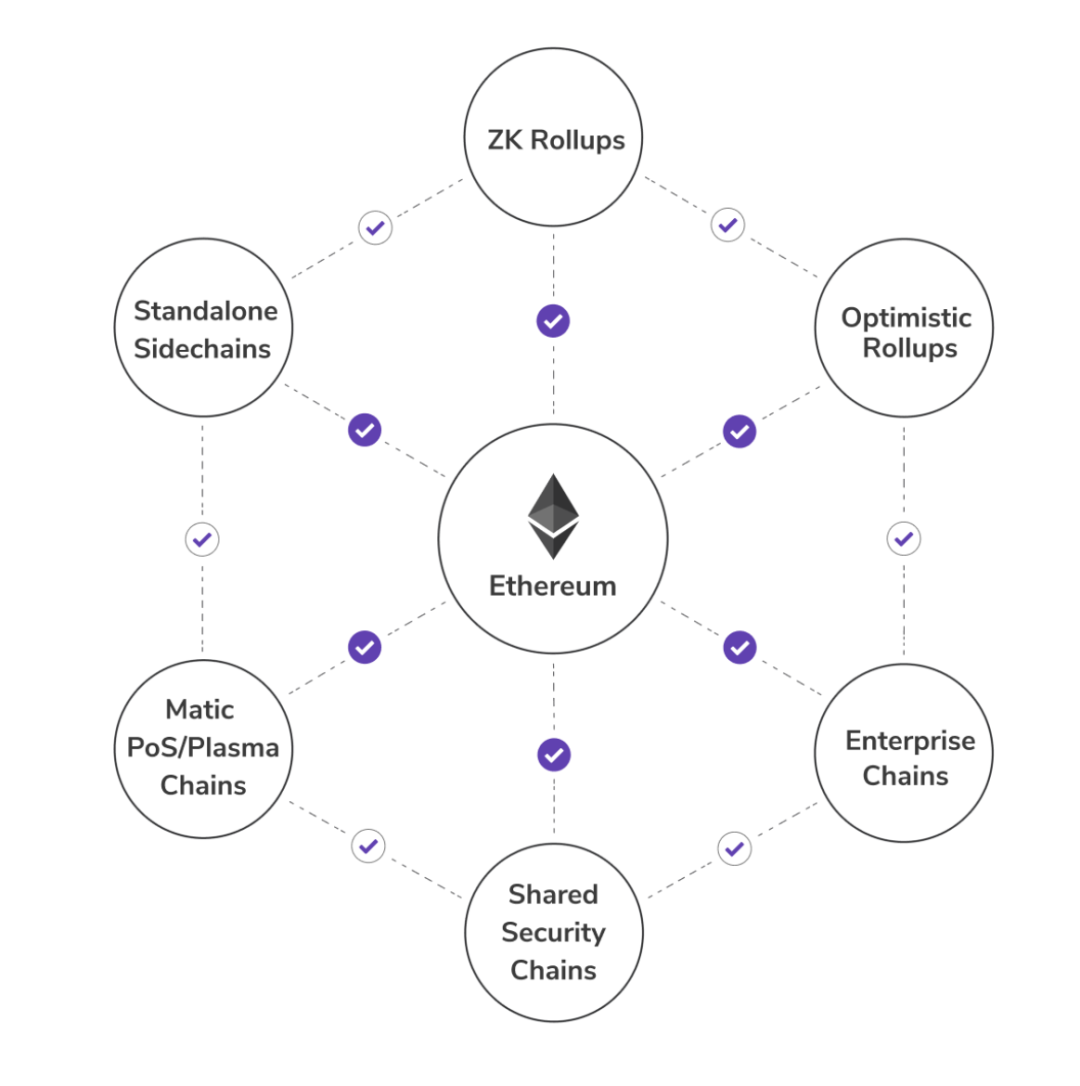

Polygon的核心团队已经转向创建所有与EVM兼容的第二层解决方案所需的所有工具和基础设施。他们的第一个产品将是一个SDK,用于创建新的完全可互操作的DApps,可以选择第二层:ZK Rollups、Optimistic Rollups、Polygon PoS、状态通道(State Channels)或是Validium。运营商将能够选择是否完全集成到以太坊的安全层,或运行他们自己的侧链解决方案。Polygon还将从其现有的网络中提供PoS验证器以及在各种第二层网络间的桥梁,用他们的话说,将成为一个 "可扩展解决方案的聚合器"。

毫无疑问,我们正处于并且可能永远不会离开多链世界。这意味着需要高效的桥接和各种可互操作的第二层解决方案,并且新的用例可能需要不同程度的去中心化、安全性和成本。目前,关于Polygon SDK的详细信息还很匮乏,但Polygon希望成为以太坊的第二层解决方案,类似于Polkadot的Substrate和Cosmos SDK的新第一层解决方案。

最后的想法

凭借其最近强劲的代币表现,Polygon有资本投资新项目。4月28日,他们宣布将投入相当于1亿美元的MATIC来改善DeFi的可访问性,可能是在其侧链和任何他们创建的新的第二层和SDK上。

如果这个支点是成功的,Polygon将位于EVM兼容的第二层互联网中心,将每个层连接到自身和以太坊。尽管以太坊的扩展市场在未来几个月会变得拥挤,但Polygon的社区驱动的支持、先发优势和及时的支点可能足以让它在新进入者面前占据优势。