注,原文來自Deribit Insights,以下為全文編譯。

當人們談論加密貨幣行業的周期時,通常會從價格性質的一些週期性開始,其中最常描述的就是其他商品使用的S2F模型。然而,經常被忽略的周期性是加密貨幣的普通用戶,他們為比特幣而來,然後沿著風險光譜尋找"下一個比特幣",但最終仍舊回到"比特幣是最好的加密貨幣"的想法。

我自己的旅程也是從類似的路徑開始的,我進入加密貨幣是為了了解比特幣,然後轉向比特幣現金,最後又回到了比特幣。很容易看出為什麼比特幣是人們期待擁有的唯一資產。

在2017年,當大多數資產都有缺口的流動性問題時,比特幣的交易量很高。 2018年,當大多數其他資產縮水90%時,比特幣的縮水卻沒有那麼嚴重。但如今呢?

在這篇文章中,我將強調比特幣敘事的一些最大的市場結構變化,以及為什麼競爭環境已經變得非常公平。

衍生品

我們喜歡評論衍生品,也不會忽視它們在2018年及以後對比特幣最大主義(Bitcoin maximalism)的重要性。與流行看法相反,比特幣成功的最重要因素可能不是完美的概念或安全保障,而是衍生品市場以一種非常有趣但經常被忽視的方式青睞著比特幣,基本上將(比特幣)極大化主義推向了市場。

當BitMEX的永續掉期合約(perpetual swap)在2018年佔據主導地位時,通過抵押,盈利/虧損,並以比特幣交易所有產品,它為交易者提供了一種獨特的交易方式。該交易以很大的優勢成為了市場上流動性最強的產品,很快,BitMEX也主導了絕大多數的價格發現。與此同時,隨著基金、風投集團和加密貨幣公司通過交易以比特幣為保證金的BTC BitMEX積極對沖風險,我們看到比特幣的主導地位也翻了倍。

這種在流動性、交易量和正常運行時間方面的優勢,使BitMEX很早就成為衍生品交易的主場,並允許其進入一個新市場:ALT(山寨幣)/BTC。當ETH/USD Quanto在2018年5月上線時,我們看到ETH的價格急劇下降,部分原因是交易者第一次可以用BTC抵押交易ETH/USD(之前只提供ETH/BTC)。

大多數交易者沒有意識到的是,這是無意中成為比特幣最大主義的第一步,因為所有的損益(P&L)都是以BTC計價的。

你在交易什麼合約並不重要:作為一個以比特幣計價的交易所,意味著每個人都在追求一件事:即比特幣。比特幣在2018年保持得最好的原因並不純粹是因為它是最值錢的,而是它是交易最廣泛、流動性最強的產品,也是在BitMEX交易的首選產品。這個論點在某些方面是循環的,但流動性和成交量會招致流動性和成交量,最好的交易員和基金也將始終奔向已有市場,並減少對手方風險。

總而言之,隨著整個市場轉向以比特幣為保證金的掉期交易,整個市場也就轉向了比特幣為王。在很多方面,2017/2018年不可能再發生了,而一個強有力的論點是,比特幣的主導地位已經永遠達到了頂峰,因為現在有各種各樣的結構化產品,人們幾乎可以用任何基礎貨幣進行交易。換句話說,市場對大規模法幣的採用,遏制了將比特幣作為唯一資產的需要,甚至開啟了廢黜"國王"BTC的可能性。

加密貨幣敞口

也許僅次於法定保證金衍生品,法幣直接進入加密貨幣市場的通道讓世界繞過了比特幣的一個主要非故意的價值主張:法幣和加密貨幣之間的中間層。隨著加密貨幣市場規模的擴張,加密貨幣現貨市場的可及性也在增加。僅在美國,用戶就可以在相對較短的時間內登上十幾家交易所來交易現貨加密貨幣市場。除了現成市場的礦大,還出現了一個巨大的轉變,即使用法幣(主要是美元)進行現貨交易,而不是比特幣對。

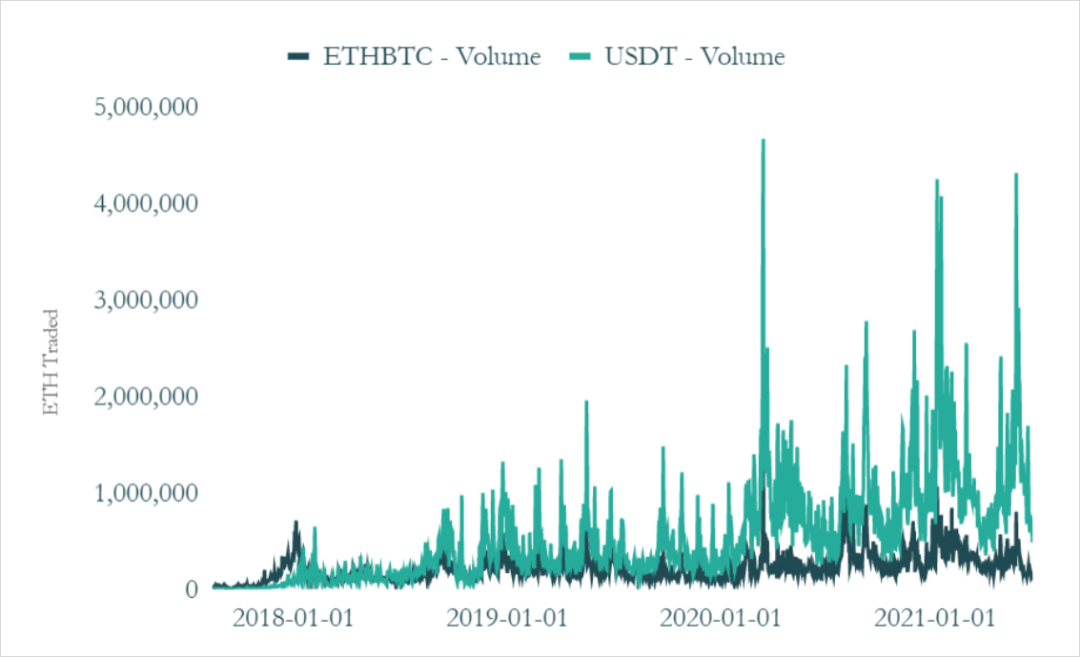

以幣安現貨市場的ETH/BTC與ETH/USD交易對為例。在過去的兩年中,ETH現貨市場已經完全分化,因為法幣的交易量已經完全使比特幣交易對相形見絀。比特幣作為進入加密貨幣的主要門戶的功能已經被瓦解,因為更多的市場被創建了出來,流動性也已經轉移到了法幣的現貨市場。快速瀏覽一下幣安上DOGE/USDT和BTC/USDT之間的交易量差異也證明了這一趨勢,因為在過去幾周里,DOGE一直比比特幣的交易量大。

除了這一敞口,加密貨幣市場還受益於機構對資產的採用。灰度、Purpose ETF、CME期貨市場和Bitwise都向進入該領域的大規模玩家伸出了援手--然而這些產品不再只是僅僅迎合比特幣了。自從CME宣布ETH期貨和Grayscale增加ETHE信託以來,以太坊已經在加密貨幣的期貨和信託規模中佔了大約20%。比特幣作為唯一的機構加密資產的說法已經被完全瓦解,機構也已經開始探索其他加密貨幣(即ETH)成為ETF應用和企業資金庫購買的一部分的可能性。

DeFi與加密貨幣的未來

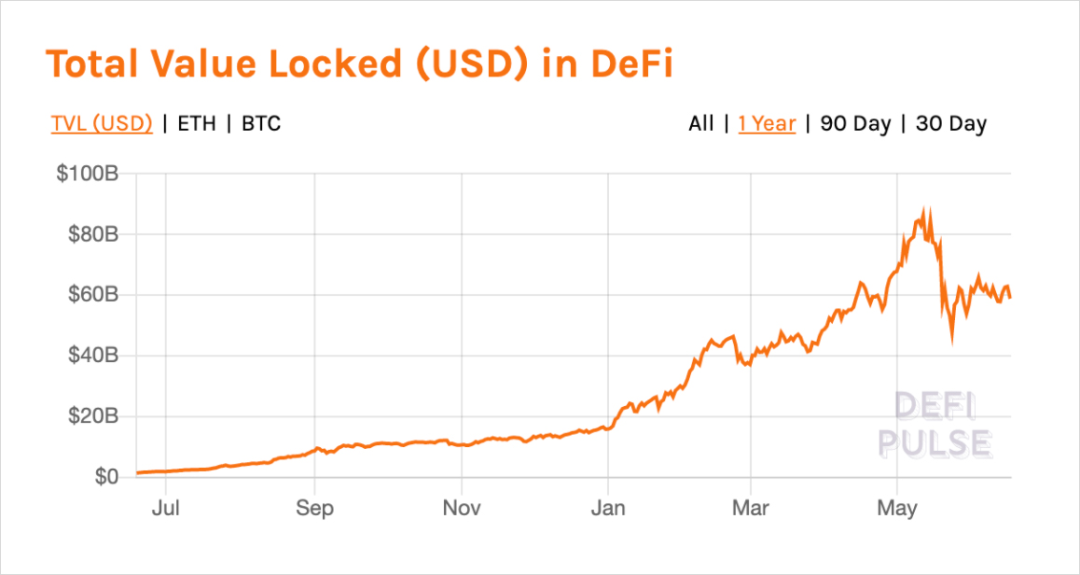

DeFi可能是加密貨幣估值最重要的長期驅動力,它是加密貨幣最有價值的未來前景。一年前,DeFi的概念遠沒有我們今天知道的那樣容易理解,但流動性挖礦/收益率耕種的擴散推動了DeFi成為該行業的寵兒。在一年的時間裡,我們看到DeFi的價值量(鎖定總價值)從7億美元上升到了910億美元,而且還在不斷增加,足足增長了100多倍。

就目前而言,有超過半打價值超過10億美元的1層區塊鏈在尋找吞噬以太坊的護城河。這種快速擴張所顯示的不僅是DeFi在短期內的價值累積,而且是生態系統在長期內的集體前景。雖然比特幣人士聲稱,DeFi最終將建立在比特幣之上,但現實是,比特幣的架構根本無法支持以太坊上已有的許多DeFi功能。在這種對加密貨幣的未來看法中,缺少的是比特幣作為行業領導者的角色,以及比特幣將在哪裡找到它對DeFi生態系統的增值作用。

結論

在一個最大資產以高波動性交易的市場中,即使是最好的資產,也很難經受住體制的變化。比特幣作為最受歡迎的資產,擁有最多的擁護者,然而,當挖掘其中原因時,我們面臨著真正的支持與結構性力量的挑戰,即比特幣是否能夠保持其霸主地位。在衍生品市場擴張,加密貨幣敞口的增加,以及DeFi的誕生之後,比特幣作為首發加密貨幣的主導地位已經下降,並且可能永遠不會保持其作為唯一真正的加密貨幣的舊地位。