原文作者:Messari - Chase Devens

原创编译:BlockTurbo

主要叙事与趋势

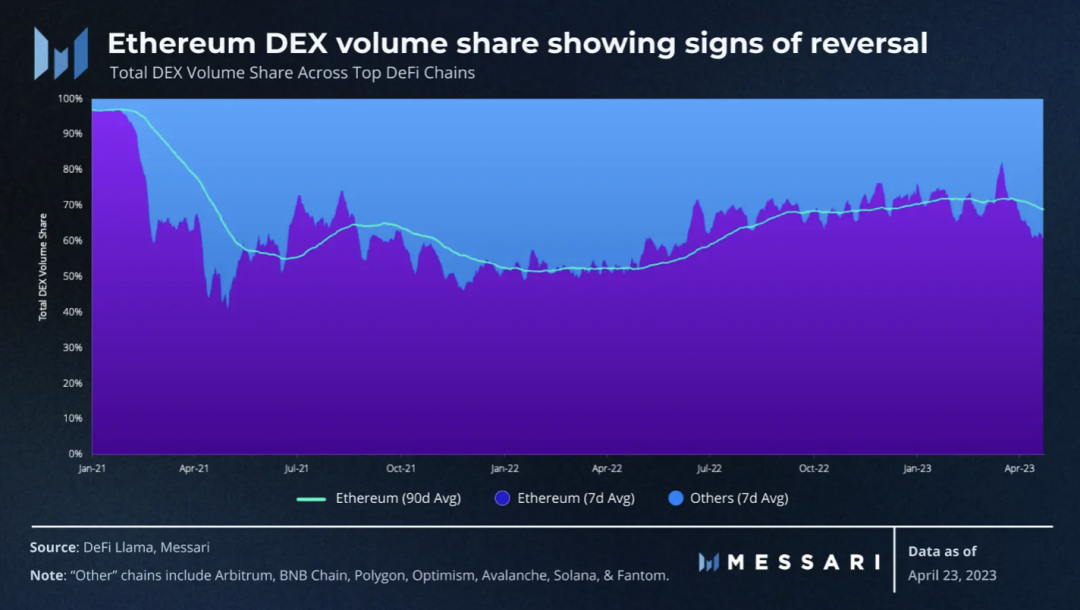

以太坊 DEX 交易量主导地位减弱

以太坊主网在 DEX 交易量中的核心地位表现出疲软的迹象。自 2021 年底以来,以太坊 DEX 交易量的 90 天移动平均线首次开始下降。

这种转变可以分为两部分来解释。首先,2021 年以太坊在 DEX 交易量中的主导地位逐渐减弱,这可以归因于其他 Layer-1(L1)DeFi 生态系统的崛起和疯狂的牛市。当 2022 年的市场回调清除了许多大型实体时,交易量转移到了以太坊主网的安全区域。这一趋势在 2023 年 3 月 USDC 脱钩期间达到顶峰,当时以太坊 DEX 交易量占比达到了 80%,这是自 2021 年初以来从未见过的水平。

在 USDC 脱钩事件之后,交易量再次从以太坊主网转移出去。虽然 90 天平均线刚刚开始下降,但鉴于以太坊 Layer-2(L2)DeFi 生态系统的持续成熟,这一趋势可能会继续。从以太坊主网迁移到 L2 DEX 的用户不太可能像离开其他 L1 的用户那样逆转。由于 L2 从以太坊继承了安全属性和基础资产(ETH),所以当市场动态转向糟糕时,他们的用户不需要因为担心而逃往以太坊,或担心 ETH 资产安全。

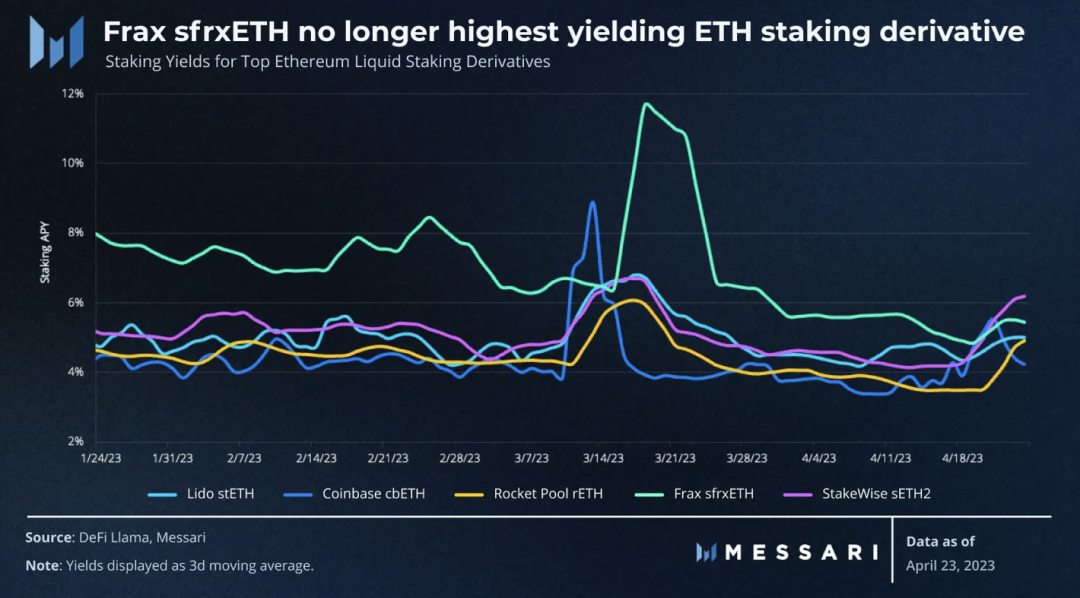

以太坊流动性质押衍生品收益趋同

Frax 的 sfrxETH 在 1 月底通过一种创新的流动性质押模型加入了流动性质押领域。从那时起,Frax 利用其在 Curve 的计量系统上的控制权将 CRV 奖励引导至 frxETH / ETH Curve 池。由于 Frax 的质押设计,这产生了下游效应,提高了 sfrxETH(Frax 的流动性质押衍生品)的质押收益,并在上市的前三个月为其提供了领先的收益。

然而,这个优势现在已经消失。frxETH / ETH Curve 池逐渐降低的收益现已达到其他 ETH 质押衍生品的市场利率(约 5.5%),使 sfrxETH 失去了优势。展望未来,我们可以预期质押收益的竞争将由协议费用和验证者捕获 MEV 的能力来决定。

Uniswap V3商业许可到期

随着Uniswap V3商业许可证于4月1日到期,现在任何人都可以合法复制其代码库。这一到期相当重要,因为Uniswap V3是交易量最高的去中心化交易所(DEX),自2021年4月推出以来,几乎一直垄断集中流动性市场。自4月初以来,Uniswap V3已经被8个不同的协议分叉,其中最出名的就是PancakeSwap和SushiSwap。

PancakeSwap 是最早复制 Uniswap V3 并在 BNB 智能链上推出自己版本的竞争对手之一。 这发生在经过数月的社区辩论后,Uniswap 于 3 月 15 日将自己的 V3 实例部署到 BNB 智能链的几周后。 这种缓慢的决策过程似乎对 Uniswap 不利——PancakeSwap 的 V3 分叉几乎立即超过了 Uniswap V3 价值 1200 万美元的 TVL,现在拥有超过 2 亿美元的 TVL。 结合 PancakeSwap 在以太坊主网上的 V3 部署,该协议 2.31 亿美元的 TVL 约占 Uniswap V3 总 TVL 的 8%。

鉴于 SushiSwap 起源于 Uniswap V2 的分支,Sushi 分叉 Uniswap V3 只是时间问题。 在营业执照到期后,Sushi 的主厨 Jared Grey 宣布 Sushi 的使命是将 Uniswap V3 的集中流动性模型引入尽可能多的网络。 然而,由于协议路由合约中的一个漏洞,对 11 个不同链的隐身部署的采用停滞不前。

鉴于SushiSwap起初是Uniswap V2的一个分叉,Sushi分叉Uniswap V3只是时间问题。商业许可证到期后,Sushi的Head Chef Jared Grey宣布,Sushi的使命是将Uniswap V3的集中流动性模型带到尽可能多的网络。然而,由于协议路由合约中的一个漏洞,对 11 个不同链的部署停滞不前。

尽管现在还为时过早,无法预测与Uniswap直接竞争的DEX的未来如何发展,但是为 V3模型实现流动性策略自动化的协议有望成功。扩大 V3 集中流动性模型范围的竞争性 DEX 将成为主动流动性管理协议的新合作伙伴,例如 Arrakis Finance 和 Gamma Strategies,它们已经与 Uniswap 建立了共生关系。

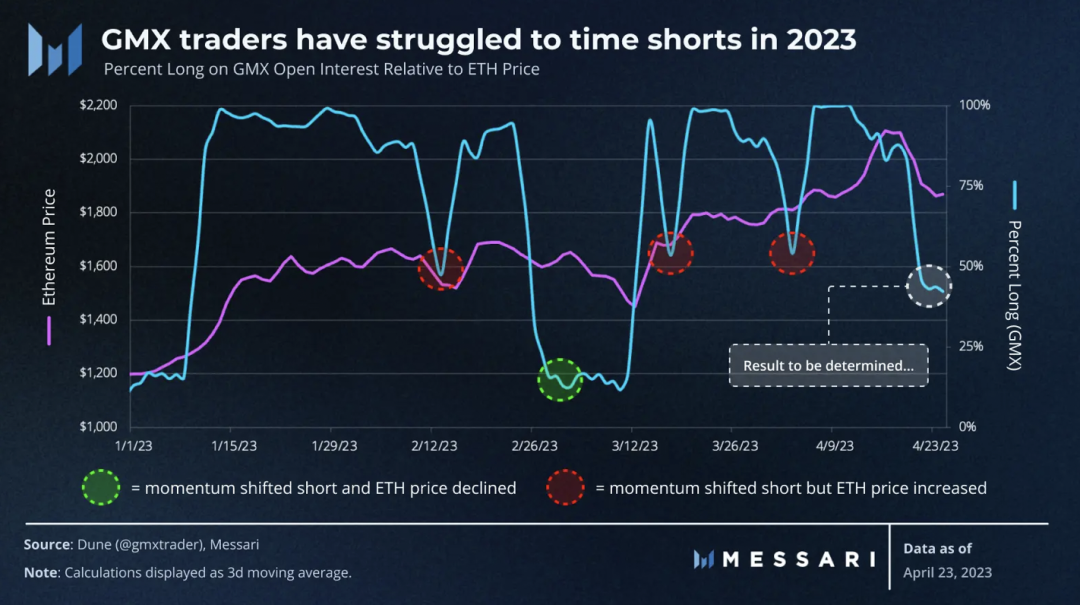

GMX交易员过早转向做空

在整个 2022 年,GMX 交易员以其糟糕的表现而闻名,在该协议的 Arbitrum 和 Avalanche 部署上累计净损失高达 5200 万美元。 从那以后,GMX 交易员有了显著改善,并将累计损失缩小到仅 1200 万美元。 尽管出现了这种转变,但GMX交易员在做空交易时仍难以把握时机。

自2023年初以来,GMX交易员在任何小幅市场回调时都倾向于转向看跌。这种快速变化的头寸导致这些交易员在长期头寸大幅减少的四次中有三次错误。这可能是因为许多人在2022年的熊市中学到的负面条件反射。尽管在过去的几个月里持续上涨,但任何小幅回调都成为这些交易员改变看法的理由。

主要发展

Rocket Pool Atlas升级

在4月12日以太坊Shapella升级后,允许从信标链中提取ETH质押存款,Rocket Pool 迅速发布了Atlas升级。除了使Rocket Pool 与Shapella升级兼容外,Atlas还优化了协议的gas成本和奖励分配机制。更重要的是,升级还引入了LEB8迷你矿池,降低了Rocket Pool节点运营商的资本要求,同时不损害协议的安全激励。

节点运营商可以使用最低8个ETH(而不是之前的最低16个ETH)运行LEB8迷你矿池。为了弥补较少的ETH抵押品,节点运营商需要将最低2.4个ETH价值的RPL作为其迷你池的保证金,这是16个ETH迷你矿池所需金额的两倍。这一修改不仅为RPL带来更多的结构性需求,还允许 Rocket Pool 在固定的节点运营商集合下将其质押的ETH容量提高到原来的三倍。在过去,这一点一直是协议在扩大其在流动性质押领域市场份额中的瓶颈。预计 Rocket Pool 很快会减少其存款队列,因为现有的节点运营商将他们的16个ETH迷你矿池拆分成单独的LEB8。

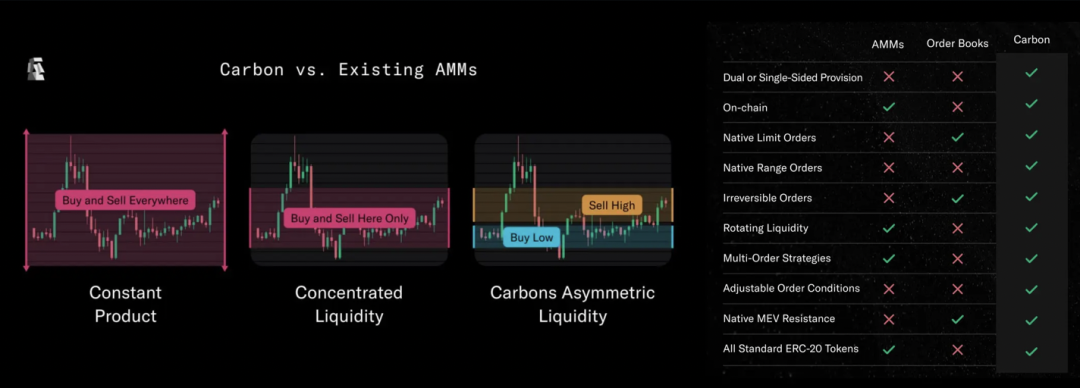

Bancor Carbon在以太坊主网上线

自动化做市商(AMM)已成为去中心化金融(DeFi)生态系统中最受欢迎和探讨的元素之一。Carbon在以太坊主网上发布,为AMM设计增添了一种“非对称流动性”的形式。与传统的AMM设计(如恒定产品或集中流动性模型)不同,Carbon的非对称流动性将买卖订单分为每个操作的不同范围。

本质上,Carbon允许用户通过创建一个在一个价格范围内购买并在另一个价格范围内出售的单一流动性头寸来自动化波段交易过程。从理论上讲,这将现有AMM的特性与链上订单簿模型相结合。最后,由于Carbon的底层联合曲线是单向交易,交易不受三明治攻击的影响。

Carbon是由一组Bancor DAO贡献者研究和开发的,标志着在Bancor生态系统应用新范畴下的首个产品发布。与Sushi等协议类似,Bancor正在不断发展,以提供一系列具有协同作用的DeFi服务。

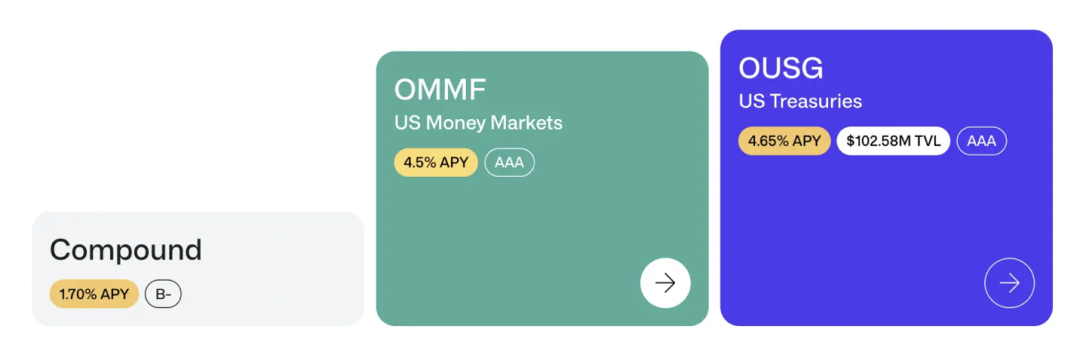

Maple和Ondo继续将传统金融带入DeFi

Maple Finance推出了新的现金管理池,这是一个为DAO和Web3公司提供的财政管理解决方案。借款人将从池中获得1个月的美国国债票据利率和较低的费用,并从次日取款中受益。具有讽刺意味的是,尽管池子将其风险敞口集中在美国国债上,但它只能由非美国合格投资者使用。

Ondo Finance 还通过提供一种由货币市场基金支持的新稳定币 OMMF,将其业务范围扩大到传统金融领域。 与其代币化美国国债产品OUSG 类似,OMMF 将受到 KYC 限制,并且只能与列入白名单的智能合约进行交互。 尽管这两项发展都是朝着正确方向迈出的一步,但相比于它们无需许可的同行,机构级DeFi应用在设计和自由方面仍受到严重限制。

黑客攻击持续

虽然新原语带来了新产品和更高的效率,但重要的是要考虑这种进步如何同时升级 DeFi 中的相关风险。 在 Euler 上个月遭受 2 亿美元的黑客攻击之后,4月份,许多其他著名的 DeFi 协议都因为显著或公开的漏洞而收到攻击。

- 由于SushiSwap的RouterProcessor2合约中一个与批准相关的错误,导致协议被盗取了1800个ETH(约330万美元)。

- Yearn Finance的yUSDT保险库的配置错误使攻击者能够使用来自Aave的闪电贷,并卷走了价值1150万美元的稳定币。Yearn还披露,一位贡献者发现了其StrategystETHAccumulator_v2策略中的一个错误,可能导致会计差异。

- Optimism 链上的Hundred Finance项目遭受黑客闪电贷攻击,项目方损失超7 百万美元。

- KyberSwap 团队在其自己的 KyberSwap 弹性协议中发现了一个严重漏洞,并建议其用户立即撤回流动性。 该协议的 TVL 从 1.08 亿美元迅速下降到 250 万美元。

值得欣慰的是,Euler的黑客为其行为道歉,并决定将被盗资金归还给协议,并决定在漏洞利用发生几周后将被盗资金返还给协议。然而,这肯定不是黑客的常见行为,上个月漏洞攻击次数的增加再次提醒我们 DeFi 应用程序及其用户每天面临的风险。

融资

Berachain - 4200万美元A轮融资

Berachain宣布已筹集到资金,用于其基于Cosmos SDK构建的、面向DeFi的、兼容EVM的L1。该网络将围绕“流动性证明”共识构建,使用户可以在其DeFi生态系统中使用质押资产。尽管其设计的确切细节尚不清楚,但流动性证明的概念让人想起了Osmosis的超流动抵押。此外,该生态系统将包含一个本地稳定币,并将在未来几周内推出激励测试网。Berachain的融资由Polychain Capital领投,估值达到4.207亿美元。

Nibiru链 - 850万美元种子轮

Nibiru链是一个建立在Cosmos生态系统中的DeFi枢纽。Nibiru团队最初专注于开发其Nibi-Perps平台,但还将提供现货AMM和本地稳定币NUSD。该网络将试图通过强调CEX式用户体验和聚合DeFi服务来实现差异化,这是 Cosmos 生态系统历来缺乏的两个功能。Nibiru的这轮融资由Tribe Capital、Republic Capital、NGC Ventures和Original Capital领投。

M^ZERO - 2250万美元种子轮

M^ZERO将自己描述为“一个能够在去中心化治理下无需许可地铸币的中立价值传输框架”。用通俗的话说,M^ZERO是一个雄心勃勃的想法,旨在成为现代机构之间的“货币中间件”。目前该项目在很大程度上仍然是理论性的,但目标是在年底前发布一个公共平台。 M^ZERO 的这轮融资由 Pantera Capital 领投。

Polytrade - 380万美元种子轮

Polytrade筹集了380万美元的种子轮融资,以推进其在加密货币和现实世界金融之间的桥梁。Polytrade的DeFi服务允许用户将稳定币借给流动性池,然后将这些流动性分配给在现实世界中创造价值的中小企业。该协议的功能类似于Goldfinch Finance,但它与之不同之处在于它涉及到发票保理,而不是无担保贷款。

Xclaim - 700万美元A轮融资

Xclaim是一个加密破产债权市场。它的 700 万美元融资是在 Voyager、BlockFi、Celsius 和 FTX 于 2022 年破产之后进行的。 在撰写本文时,Xclaim 宣传债务人可以根据破产实体的不同以标的价值的 18% 至 52% 出售其债权。值得注意的是,Xclaim的融资是在 OPNX 推出后不久进行的,OPNX是一个竞争性索赔市场,由Three Arrows Capital的Zhu Su和Kyle Davies以及CoinFLEX的联合创始人创建。

支付

过去几周,一些早期支付提供商进行了小额融资。 这些公司介于加密货币和传统金融世界之间,在开发两个系统共存的基础设施方面发挥着关键作用。

- 加密工资单提供商Franklin筹集了由 gumi Cryptos Capital (gCC) 和 CMT Digital 领投的 290 万美元种子轮融资,以允许中小型企业使用以太坊和 Polygon 支付员工工资。

- Helio筹集了 330 万美元的种子轮融资,以扩展其多链支付平台。 该协议提供原生付费墙功能,以便数字创作者能够变现他们的内容。

- Coinflow Labs在 Jump Crypto 和 Reciprocal Ventures 领投的种子轮融资中筹集了 145 万美元。 该公司为公司提供 Web3 支付堆栈,以接受传统支付方式进行链上购买,并立即将加密货币转入银行账户。 作为美国 FedNow 计划的早期采用者,服务应该会在 2023 年底 FedNow 网络启动时得到进一步增强。