作者:Kerou,Elaine,IOSG Ventures

原文:《IOSG Weekly Brief |流行音乐编年史——创作者经济如何成就最伟大的作品? #137》

2022年7月15日,周杰伦时隔六年后终于发行了自己的全新专辑《最伟大的作品》。自专辑发行以来到现在已经有一个月的时间,虽然豆瓣还未开分,但市场对这张新专的反馈已经有了基调。相比于十几年前的老专,最伟大的作品并不伟大。且12首作品里有一半都是老歌,诚意不足,令很多粉丝失望。对于”一代人的青春“周杰伦,听众都不买账,其他歌手艺人则更难幸免。“难听”一词常常挂在微博热搜榜上,一遍又一遍地提醒我们华语乐坛的黄金时代已经离我们远去。

图片来源:weibo.com

作为比文字更早的文明载体,音乐不仅承载着人类的精神情感、社会理想和艺术追求,同时也反过来被社会经济和现代科技所塑造。音乐作为一种精神财富,在不断被物质化、价值化。随着传播介质的演进,音乐从最古老的口口相传,到上个世纪因录音技术的普及带来的实体唱片行业的繁荣,再到今天依托于互联网技术传播的数字音乐,逐渐形成了完整的商业化路径和产业链。

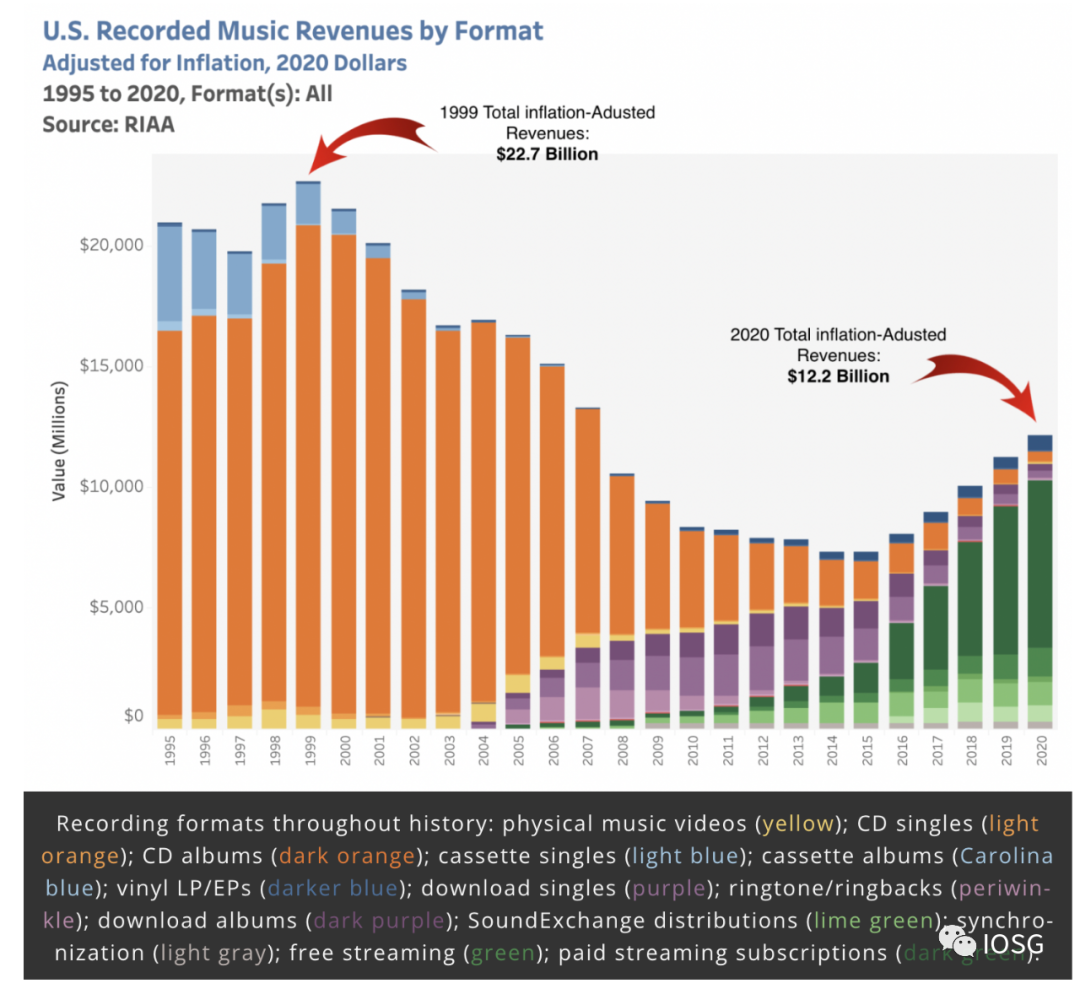

图片来源:https://www.digitalmusicnews.com/2021/06/15/us-recorded-music-revenues-46-percent-lower/

1984年是音乐产业历史上一个重要的时间点,索尼公司推出了CD播放器。由于CD具有便携、高存储且保留音乐品质等优点在音乐领域得到了广泛的应用,将音乐产业推向了黄金时代。以美国音乐产业作为全球的缩影,实体CD销量和音乐产业的总体规模在1999年达到了历史高峰。然而,美国音乐产业在2001年面临拐点。当时苹果公司推出iPod系列产品,数字音乐产业抬头。在互联网技术下,盗版和免费下载变得很容易,使产业进入了原地踏步的三年。2003年是另外一个重要的节点,苹果公司推出iTunes付费下载服务,数字音乐付费下载和手机铃声销售呈上升趋势。然而这两个业务类型不足以弥补CD销售迅速萎缩留下的缺口,颓势难以扭转,音乐产业规模持续下跌。2008年,音乐流媒体平台Spotify在斯德哥尔摩正式上线,开启了数字音乐的订阅模式。至此,免费收听和订阅收听两种模式快速挤占了付费下载的市场,而实体专辑已经面临着消亡。

图片来源:https://medium.com/cuepoint/4th-broadway-when-tower-records-was-church-65f15d7af2f7

如今的音乐产业很难回到千禧年前那个辉煌年代。在那个年代,Tower Records的实体唱片店铺在全球遍地开花。每天晚上,来自四面八方的音乐人、评论家、音乐爱好者们都会聚集在一起交流分享。而长期浸淫在浓厚艺术氛围中的唱片店店员们可能是世界上最懂音乐的一群人,他们将优秀的作品不断推荐给往来的客人,客流又将其传播到世界各地。当时的音乐人也不必过于为生计操心,他们不需要多么多听众。因为实体专辑的定价权还掌握在自己手上,只要能找到一百个真正的欣赏他们音乐且愿意为之付费的粉丝,他们就能靠着实体专辑的收入存活下来,继续追求自己热爱的事业。

2001年,随着iPod的发行和iTunes的流行,人们逐渐抛弃了笨重的CD和CD播放器,数字音乐成为了消费者们的心头好。相比与CD,一首99美分的数字音乐对于音乐消费者来说是极其划算的买卖,然而这对音乐人而言无疑是一场噩梦。愿意购买CD的人群在急剧锐减,2016年,Tower Records宣布破产清算。为了生存,音乐人被迫交出定价权,按照iTunes定下的行业规则,以极其低廉的价格贱卖自己的心血。

Spotify的出现可以说榨干了创作者身上所有的生产者剩余。从此以后,只需要看广告,消费者可以不必花一分钱免费听海量音乐,或者每个月付一点订阅费就可以解锁所有的曲库,音乐从此沦为了廉价的公共物。音乐的质量变得并不重要,艺术和文化已经降格为销售其他产品的辅助手段。正如Liquid Audio的CEO所说:”音乐是免费的,但只要商家高兴,音乐的内容可以是避孕套,也可能是其他任何他们想要卖给你的糟糕的东西。“

这种订阅模式是注意力经济时代下文娱产业内卷到最后的产物,为了抢占用户有限的注意力和可支配时间,各大娱乐产业纷纷利用自己的定价权剥削创作者,压低价格力争给用户提供最”划算“的产品,最后演变为“只需每月十五元,所有内容无限畅听畅看畅玩”的订阅模式。这种竞争并不只发生在产业与产业之间,也发生在每个产业内部。

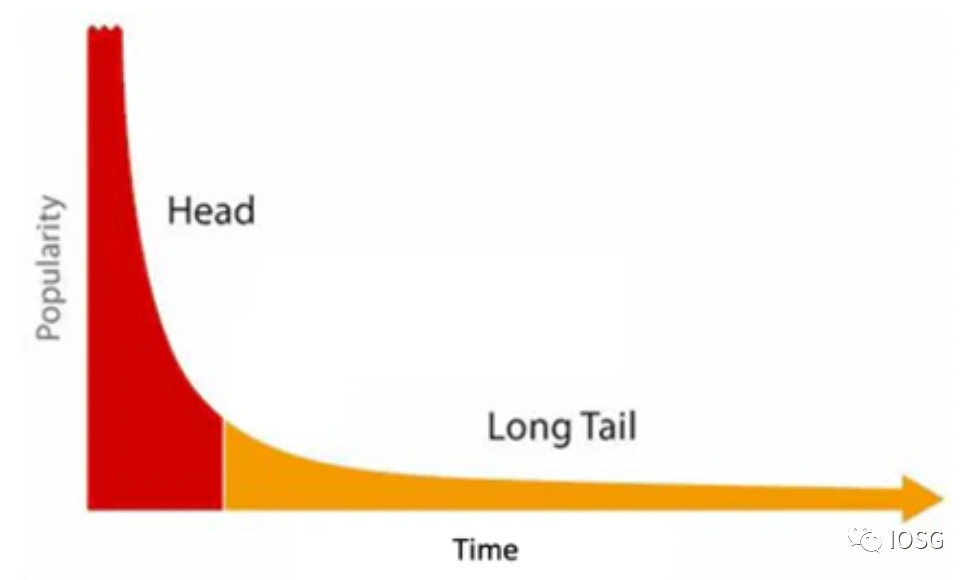

回到音乐产业,对于每个听众来说,他的时间都是零和的。当所有的创作者都被集中在同一个池子里竞争有限的注意力,如果一个听众选择听这位音乐人的作品,那么同时意味着他会放弃另外一位音乐人。因此听众群体的组成实际上是创作者之间的自相残杀。这种严重内卷会导致两个严重的后果:1)马太效应,2)内容发现机制失效。

图片来源:https://blog.csdn.net/zdg/article/details/1416659

马太效应简言之就是强者愈强、弱者愈弱的想象。只有成为前百分之几的创作者,才能够赚到足够多的钱。一旦落入长尾创作者群体,微薄的收入很难支撑优质内容的产出,因此与头部的差距越来越大,进一步导致收入的锐减。这种现象在Spotify上已经极为显著,前43,000名音乐人,大约占总创作者的1.4%,获得了90%的版税,平均每个艺术家每季度可以赚22,395美元。其余的300万创作者,即98.6%的艺术家,每季度只能赚36美元。

内容发现机制的失效是另一个致命的问题,将无限的供给侧和庞大的需求侧都集中在同一个平台上,创作者,特别是小众创作者,找到自己的目标受众——愿意为自己付费的100个粉丝则更加困难。大众审美,流行趋势,一定程度上也是低效市场分配的遮羞布。而流媒体平台倾向于保守地通过算法和推荐系统将流量倾斜已经被市场验证的大众创作者。进一步导致了马太效应和发现机制的失效。

在订阅模式之下,长尾创作者的生存环境太过艰难,导致很多人离开了行业。正如社会结构一般,中产阶级对于社会稳定和经济发展起着极为重要的作用。腰部和尾部的创作者的大量流失会导致整个产业的衰退。一个直接的原因在于在非头部创作者占总人数的绝大部分,而他们在生产内容的过程中会对产业链上环节提出需求。一旦他们离开行业,整个产业链的需求会锐减,产业链上的从业人员也会随之离开。最终造成行业衰退,留在行业内的头部创作者也会受到产业衰退的影响。

尽管美国音乐产业的总收入随着订阅模式的推广在2015年之后有了上升的趋势,但由于上述提到的订阅模式带来的长期负面影响,这种上升趋势的可持续性令人怀疑。实际上我们已经可以观察到注意力经济之下订阅模式对于音乐创作的负面影响。比如创作人对歌曲长度的削减,因为在流媒体平台上,歌曲越短,相同时间内被播放的次数越多,单位歌曲抢占的用户注意力越多,那么获得的收入也更多。2000年的Billboard前100榜单平均长度在四分钟左右,没有短于两分半的歌曲。而在2019年,平均歌曲长度是3分30秒,少于两分半的歌曲增长8%。其他负面效应也同时体现在歌曲hook的提前和大量洗脑旋律的传播。

不难发现,短短几十年,随着音乐介质的变迁,定价权也随之过渡。从发行公司,到iTunes,再到Spotify,每一次过渡,创作者的话语权都在不断被削减,定价权在不断丧失。而音乐行业只是整个文娱产业的缩影,不管是社交、游戏甚至是时尚产业都有着显著的文化衰退的迹象。究其根本原因,是注意力经济的经济模型导致的创作者定价权的丧失。

为了阻止这种文化衰败的趋势,赋能创作者经济,供给侧和需求侧需要共同做出改变。对于创作者而言,重新夺回定价权是目标。更艰巨的挑战在于需求侧,我们首先需要文化观念的改变,需要意识到我们的精神财富——文化产品如此廉价是一件根本不应该发生的事情。并且转变消费习惯,愿意为文化产品多付费。正如iTunes的付费下载,Spotify的订阅模式,Web3本质上是一次重新洗牌的机会,是对定价权的夺取和对文化观念和消费习惯的重塑。Web3是一个很好的文化土壤,在这片土壤上已经有了NFT这个媒介。人们倡导所有权,鼓励拥有和收藏,为JPEG付费。创作者已经通过NFT获得了十分可观的收入。

我们已经看到Web3.0音乐NFT赛道出现很多新的尝试,从供给侧来看,一个可能的途径是从音乐发行平台开始向后传导的改革。首先是音乐平台改变订阅的经济模型,一定程度上减轻版权公司面临的马太效应和收入难题,或许版权公司就不会把过度的收入压力传递给旗下的签约艺人,以极其苛刻的办税合同来压榨长尾艺人的价值以增加营收,音乐人的生存环境和创作条件可以得到一些改善。我们已经看到了很多Web3.0音乐发行平台的出现,例如IOSG投资的Pianity、MintSongs和FanTiger。而版权则是一个牵扯到多方的极为复杂的问题,短期内很难突破传统的框架进行创新。不过版权公司巨头包括索尼、华纳和环球都已经在音乐NFT领域进行了投资或尝试。在未来,音乐NFT想要发扬壮大一定会涉及到版税分配、法律框架和基础建设等层面。

图片来源:https://www.ledgerinsights.com/sony-universal-music-partner-with-snowcrash-nft-platform-plans-bob-dylan-nfts/

从需求侧而言,狂热的音乐粉丝一直存在。主要体现在实体专辑衰退的背景下越来越多的购买黑胶唱片的群体(上图深蓝色部分)。文化观念和消费习惯的转变是一个持久战,市场需要时间来被教育,因此短期内音乐NFT会一直是一个小众的赛道。但是随着供给侧的丰富NFT作品和对版权的探索,需求侧会被助推着做出改变,思想的转笔是我们的第一步,希望有越来越多的人跟随着IOSG一起,成为Web3.0的布道者。