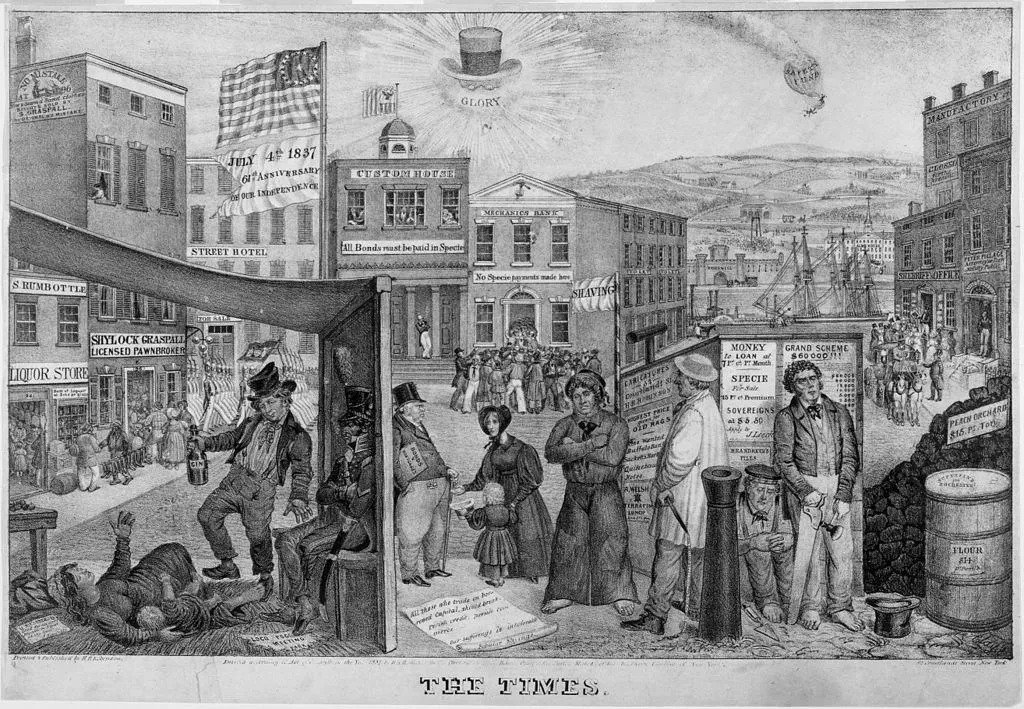

1. 背景:自由银行时代

美国1837年金融大恐慌之后,大量垄断性质的特许银行倒闭,导致众多公共工程项目融资中断,投资者的极度悲观情绪和银行挤兑现象引发了信任危机,由此各州政府推出了自由银行制度。与此同时,众多自由银行家们在目睹纽约银行未能将法定货币兑换成黄金后,一致认为是过渡中心化的集权腐败导致了货币通胀,于是他们的“自由银行时代”就开启了。

密歇根州于1837年,纽约州和佐治亚州于次年相继通过了《自由银行法案》。1949年以后,其他州开始效仿“纽约州模式”实施自由银行制度。截至1860年,美国共有18个州确立了自由银行制度。

自由银行专指具有自由准入和联邦债券担保纸币发行制度的银行系统,自由准入意味着,筹集最低资本门槛的潜在银行无需州立法机构的任何特别拨款便可营业。具体归纳为以下四点特征:

1)市场准入和自由退出

任何人只要满足最低资本等要求就可以经营银行业务,不需要政府颁发特许权,也没有联邦机构对其行为进行监督。

2)货币发行与保证金(或抵押品)制度

自由银行的另一项规定是银行可发行、可兑换成黄金或白银,但为了保证安全,它们必须向所在州政府存入指定的政府债券,作为“自由银行”发行流通纸币的抵押品。只要银行保持偿付能力,证券就可产生利息。但如果银行无法赎回纸币,则州政府将出售已倒闭银行的债券,将所得款项用于偿还纸币持有人,银行将被迫关闭。

3)部分准备金制度

为满足见票即兑的法定义务,银行需持有一定比例的硬币。在发行银行,银行券可按面值兑换,对于非发行银行则存在一定比例的折扣。折价幅度反映的是交通成本、利息损失和信用风险。所以,距离越远,利率越高,银行的信用度越差,折扣越高。如果银行在限定时间内无法按面值兑付银行券,州政府也会关闭该银行,并通过出售银行资产偿还银行券持有人。

4)单一银行体系

自由银行法严格限制在州内开设分支机构,限制跨州经营,故自由银行往往没有分行。为了尽量降低兑换需求,银行会故意将兑换办事处设在偏远地区——野猫出入的地方。因此,自由银行时代也被称为“野猫银行”(wildcat banking)。

2. 归因:野猫银行

从历史角度来看,“自由银行时代”的失败通常归因于野猫银行。

野猫银行发行的票据通常会远远超过抵押品面值,且因为它们将可兑换的办事处设在偏远地区,加上自由准入和退出市场规则为银行家们创造了套利空间,大大增加了投机的可能性。

一些州允许银行在债券抵押品存在折价的情况下,仍然以面值为银行券提供担保,因此,银行家可以将低于面值的债券存入货币监理署,并发行银行券进行套利。当银行券发行完毕后,银行家就可以宣布银行破产,债券面值与市价的差额就是利润。投机银行使得整个自由银行市场上也存在一种“劣币驱逐良币”现象,使得野猫银行在市场上更具有竞争力。

当州政府(或联邦政府)的信用状况下降导致债券价格下降时,银行保证金的市场价值缩水——低于债券账面价值和流通中的银行券价值。这会损害银行的资产负债表,增加挤兑风险。在信息不对称的环境中,恐慌情绪会传染,即使是运营良好的自由银行也会收到牵连,这必然导致资产抛售,引发了更多的银行挤兑和破产。

当银行用完黄金并开始拒绝赎回他们发行的纸币时,银行倒闭和经济灾难随之而来(1837)

当然,自由银行业务于 1864 年落下帷幕,成为短暂的过渡。之后国会通过《国家银行法》以激励特许银行的推行,国家特许银行重回了主流。

事实上,这种自由银行制度脆弱性的根源与其他金融危机的本质相同,主要是由抵押品价值的不稳定性引起的,即“安全资产”是否真正安全?只要抵押品是安全的,那么银行券持有人就会得到充分保护,从而可有效防止挤兑的发生,反之亦然。例如,美国2008年金融危机是因为房地产抵押,欧洲2010年债务危机则是因为主权债务,本质上都是抵押品的安全性造成的。

将银行的负债业务建立在某一资产并预设是无风险的事情本身是具有风险的,即使这些资产有政府的担保。

自由银行时代的另一个问题是缺乏透明度,且因为银行毫无限制地印钞票,人们对银行缺乏信任。当然,这种现象并不是美国所独有的,自由银行在世界上其他国家,如澳大利亚、瑞士、哥伦比亚、法国和英国,都有短暂的出现并消失。

3. 加密货币会是一场更好的实验么?

自由银行时代经历的信任问题放到Web3中可以通过区块链和预言机得到更充分的解决,意味着人们可以验证而不是信任其货币的发行人。同样,通货膨胀率和通证销毁机制被写入 Web3 协议的代码中,让用户可以一窥现代加密自由银行的运作情况。

法定货币从根本上受到规模问题的限制,因此难以扩大对金融机构的信任。鉴于全球经济的关联性,基于协议的去信任化货币具有很大的采用潜力。一些人提议将比特币作为下一个全球储备货币,但正如我们之前了解的,只授权一种基础抵押资产会带来风险。

强制使用一种或另一种资产类别作为基准抵押品是不可持续的,但这并不意味着随着时间的推移,单一的资产抵押赢家不会成为最佳储备资产。也就是说,自由市场应该决定是否需要单一的储备资产,或者可能需要一篮子资产。

就像水从高往低处流一样,硬资产也会流入那些寻找流动市场并保存财富的人的投资组合。因此,在争夺最困难、最普遍接受的货币和抵押品资产的竞争中,稳健、流动性和透明度将发挥关键作用。

这并不是要主张自由放任地采用数字货币本身,而是说从长远来看,中央银行和中心化总体上是否更加稳定并不完全清楚。也许使用中央银行来扩展我们的金融系统更容易,但去中心化的货币放在人类文明的长线发展上是值得被进一步实验的。