本文要点:

• 比特币的强劲势头延续到了二季度,本季度比特币上涨 6.8%,年初至今上涨 83.6%。

• 二季度末,一系列新的现货比特币 ETF 申请(尤其是 ETF 巨头贝莱德的申请)提振了比特币价格。

• 在多家机构提交现货 BTC ETF 申请之前,二季度的大部分时间内,加密市场都笼罩在 SEC 起诉 Coinbase 和 Binance 的执法行动阴影之下。

• 大部分监管行动可能需要几年时间才能看到最终结果,但我们将继续关注近期的一些重要案件,例如 Ripple Labs 和 Grayscale 的案子,以观察法院将如何解释证券法。

• 所有的目光都集中在现货 ETF 申请上,其中有 8 份正在进程中,本文概述了接下来的审核进程。

• 比特币与其他资产类别(主要是美国股票)的关联度已回到了长期平均水平,这加强了该资产的一个重要属性——风险分散功能。

作者:Greg Cipolaro,NYDIG 全球研究主管 编译:WEEX Blog,WEEX 交易所官方博客

行情回顾

1. 二季度末的反弹推动比特币再创年内新高

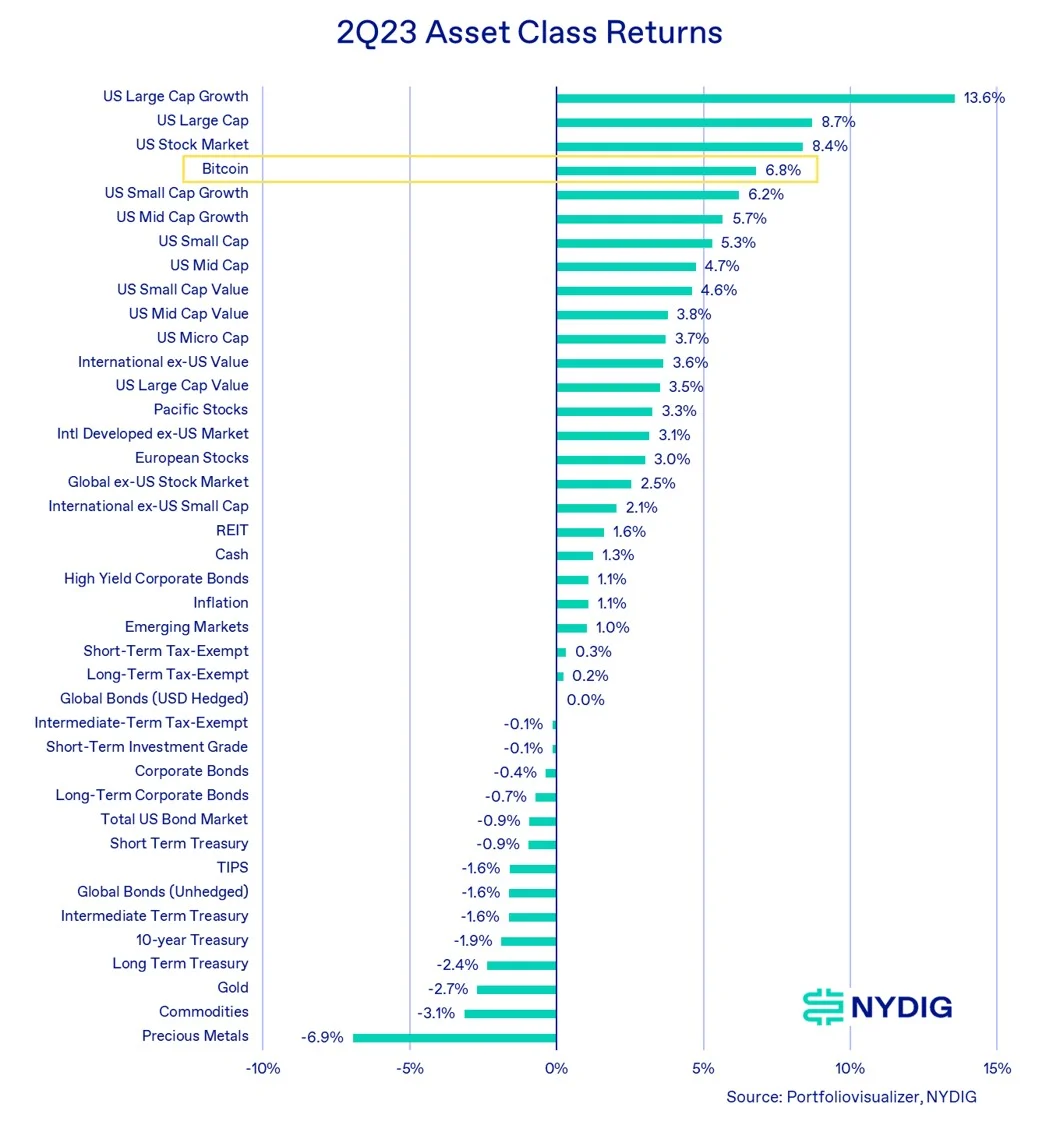

WEEX 交易平台数据显示,整个二季度,比特币上涨 6.8%,将年初至今的回报率提高至 83.6%。受 6 月中旬以来的大量现货 ETF 申请的推动,近期比特币再次站在 30,000 美元关口之上,这是今年第二次,逆转了进入二季度以来的宽幅震荡走势。 4 月中旬,地区银行危机首次将比特币价格推上 3 万美元,随后由于监管执法行动(主要来自 SEC 起诉币安和 Coinbase),比特币陷入下跌,挫败了投资者对数字资产行业的热情。

比特币并不是二季度唯一表现良好的资产。同期,美国股市继续上涨,其中大盘股领涨,本季度累计上涨 13.6%。本季度债券涨跌互现,最终以下跌收官。受实际收益率上升的压制,黄金和贵金属本季度下跌。受供需失衡影响,贵金属、石油、大宗商品全部下跌。

(WEEX 注:二季度各类资产回报率对比)

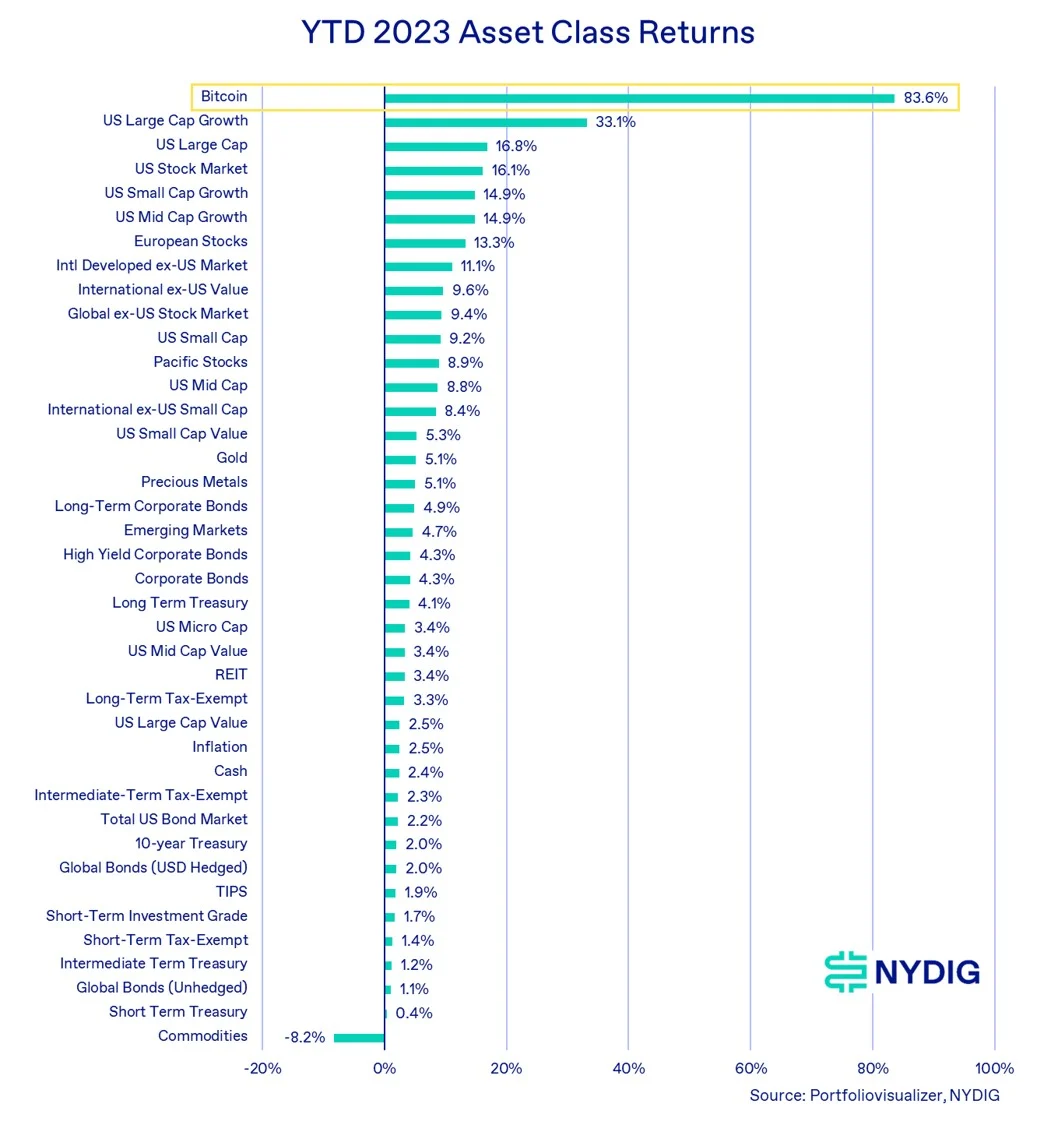

虽然比特币并不是二季度表现最好的资产类别,但年初至今 83.6% 的回报率,使其远远领先于任何其他资产类别。其他「风险」资产,例如股票,今年以来表现也不错,但未能跟上比特币的步伐。美国股市主要由大盘股和成长股推动,例如,以科技股为主的纳斯达克 100 指数今年迄今已上涨 40.1%。整个上半年来看,只有大宗商品录得下跌,主要是受油价拖累。

WEEX 注:不过进入 7 月以来,随着主要产油国宣布减产行动,油价应声反弹,NYMEX WTI 原油本周上涨 4.29%。

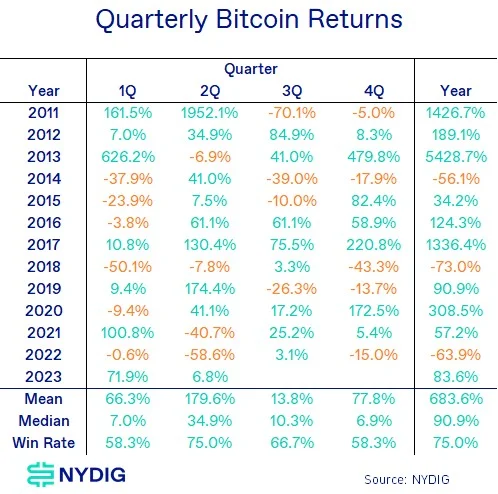

2. 比特币强势依旧

我们在一季度回顾中指出,一季度的良好表现往往是全年表现良好的征兆。这个观点在第二季度继续得到证实。 2023 年将继续像四年周期中的第一个年头那样发展,其特点是比特币表现出色。

(WEEX 注:历年比特币季度回报)

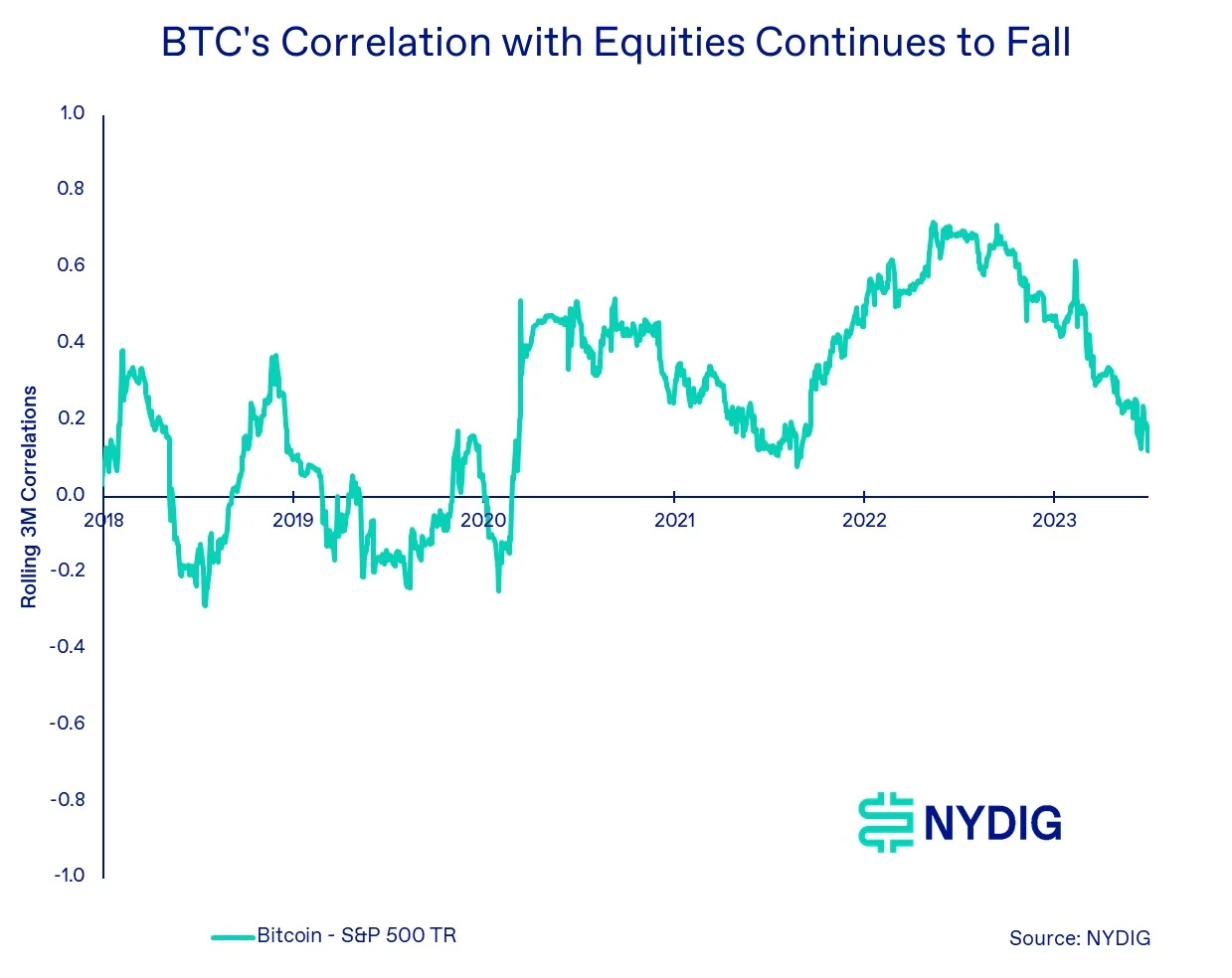

3. 关联度回归长期水平

比特币对投资者来说有两个重要的金融属性——高回报和与其他资产类别的低相关性。第二个特性,低关联度,使得比特币成为有效的多元化投资工具,降低投资组合的整体风险。

但随着应对 COVID-19 医疗危机的一系列货币和财政措施出台,比特币与其他资产类别(主要是美国股票)的关联度大幅上升。不过,这种关联度在去年夏季达到峰值之后,今天又回到了历史上的长期平均水平。截至 6 月末,比特币与美国股市的 3 个月滚动关联度为 0.12,与 2011 年以来的平均值 0.11 基本相同。

我们认为,随着投资者基础逐渐从散户转向机构,比特币仍可能表现出比 2020 年之前更高的滚动关联度,但比特币价格将主要由其本身的独特因素所驱动,如受众和使用场景(而非随着股市起起伏伏,WEEX 注)。

(WEEX 注:比特币与股市的关联度继续下降)

(WEEX 注:二季度大事记)

4. 监管仍是重中之重

毫无疑问,二季度加密市场的主要焦点集中在 SEC 的行动上,SEC 起诉了业内最大的两家交易所 Coinbase 和 Binance。币安于 6 月 5 日被提起诉讼,其中包括对其创始人赵长鹏 (CZ) 的指控。针对 Coinbase 的诉讼在第二天(6 月 6 日)接踵而来。

不过这两起诉讼都提前释放了充分的预警,因此对市场的影响小于预期。 CFTC 此前已经对 Binance 和 CZ 违反各种商品法律和法规提起诉讼,Coinbase 也披露过来自 SEC 的 Wells 通知,警告他们即将采取的监管行动。受此影响,WEEX 交易所数据显示,比特币价格从周日晚间(6 月 4 日)的 27,250 美元跌至 25,350 美元的阶段性低点,但到了周二晚间已经收复全部跌幅。

虽然很难判断诉讼的结果,但有一点是肯定的——这两起诉讼可能需要很多年才能尘埃落定。举个例子,SEC 和 Ripple Labs 之间备受关注的诉讼始于两年半以前,至今仍未做出裁决,本来预期二季度末会有结果,而且这还是在未考虑上诉程序或本案最终可能会采取其他途径的前提下(所估计的初步结果时间,WEEX 注)。

我们认为,这些最近提交的案件的可能要等很多年才能知道结果,并且可能跨越 SEC 主席任期(Gensler 的任期于 2026 年 6 月 5 日结束)、立法机构的变化以及新的数字资产立法出台。

5. ETF申请推高价格

投资巨头贝莱德 (BlackRock) 于 6 月 15 日提交了一份现货比特币 ETF 申请,这是令人兴奋的事件,也是价格大幅上涨的催化剂。贝莱德提交的文件的主要看点以及与之前那些被否决的申请文件的主要区别在于,与现货交易所 Coinbase 签订了监控共享协议(SSA)。

WEEX 唯客注:SSA(Surveillance Sharing Agreement,监控共享协议)旨在增加金融市场监控的有效性,尤其是在涉及 ETF 等金融产品的情况下。该协议建立了合作关系,允许交易所与监管机构之间共享信息和数据,以便更好地监测市场操纵、欺诈行为和其他不当交易行为。

贝莱德提交申请的消息引发了一系列竞争性申请,目前有 8 只潜在 ETF 正在进行中,其中包括来自 Ark 21Shares 的申请,该基金在贝莱德提交申请之前就已经进入了审核进程。

如前所述,贝莱德提交现货 BTC ETF 申请的消息导致比特币的价格轨迹完全逆转,将价格重新推上 3 万美元。在提交文件之前,监管行动对比特币价格造成了压制,继二季度早些时候的银行业危机将比特币价格推上 3 万美元之后,比特币一度跌至 2.6 万美元以下。

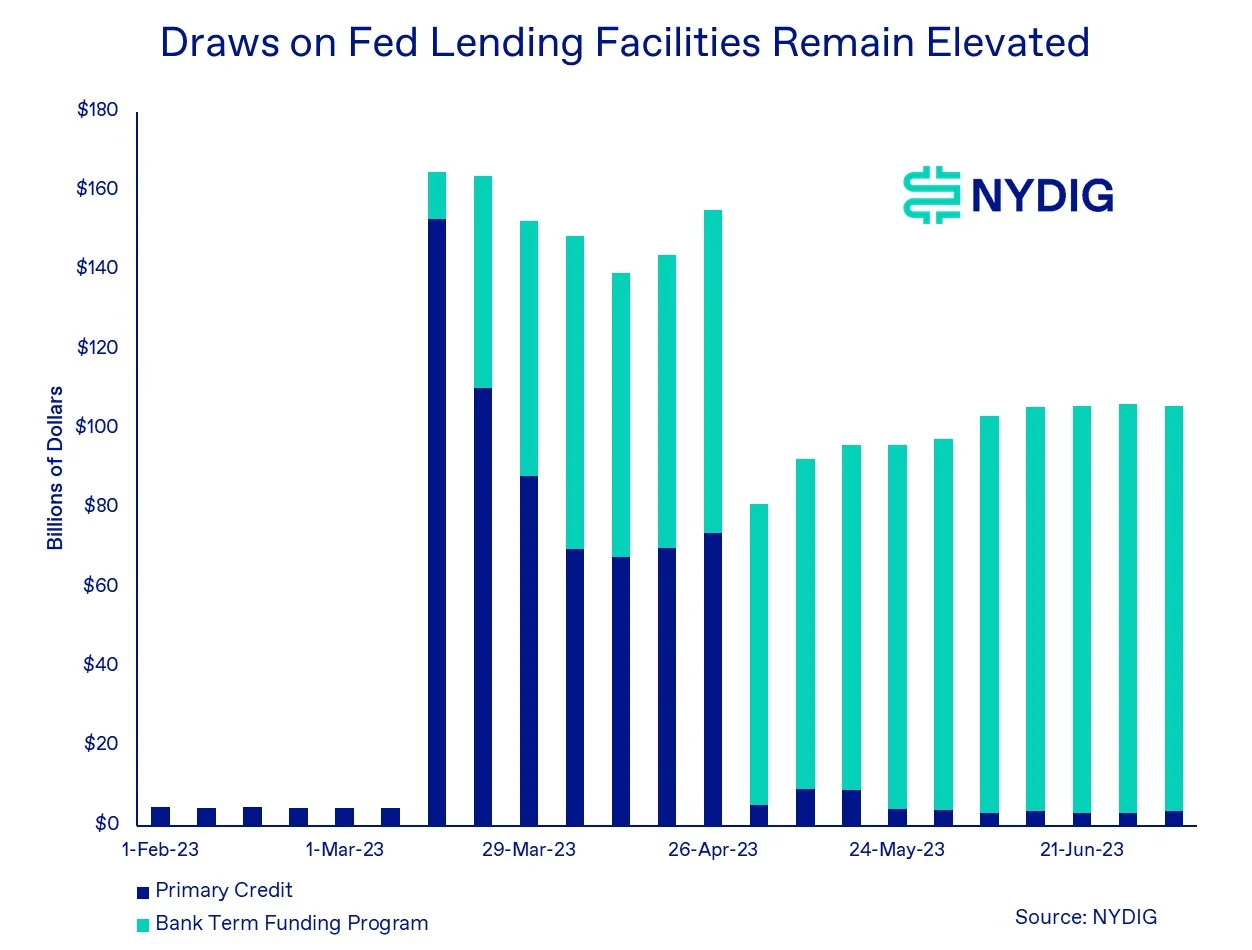

6. 银行业危机暂时缓解

席卷美国多家银行的地区银行业危机是一季度最重要的事件之一。就在 60 多天前,即 5 月 1 日,危机的最后一个爆炸性事件发生了,摩根大通在最后一刻收购了陷入困境的第一共和国。因此,地区银行业危机的影响也延续到了第二季度。

虽然这场危机已经不再成为新闻焦点,但它可能并没有完全消失。美联储贴现窗口(初级信贷)加上为应对危机而设立的银行定期融资计划(BTFP)的总提款额均较危机期间的高点有所下降,但银行仍然严重依赖 BTFP。美联储本周的数据表明,BTFP 的提款额仍徘徊在历史高位。由于投资者预计今年接下来还将有 3 次 25bs 加息,银行业危机的根源、利率上升以及银行未能对冲利率风险,可能仍在发挥作用。

(WEEX 注:美联储借款便利的提款额仍处高位)

7. 债务上限:把棘手的事情延后

媒体大肆渲染的 31.4T 债务上限的提高并没有取得什么戏剧性结果。立法者达成的「决议」只是将债务上限问题延缓至 2025 年 1 月。

虽然过去曾发生过五次延缓(2013 年两次,2015 年、2017 年和 2019 年各一次),但相比已有 106 年历史的债务上限,这些都是最近几年才有的事。如果不提高债务上限,立法者将不得不再次坐到谈判桌前进行博弈。

很庆幸,这次的「决议」没有带来市场波动,不像 2011 年那次标准普尔下调了美国主权信用评级。但不幸的是,要不了几个月,我们很可能再次面临债务上限引发的舆论压力。

这次事件并没有像我们希望的那样提振比特币,但我们认为,这样一幅与美国金融机制相关的政治图景的展开,给一个非主权发行的货币涂上了亮色,像比特币这样具有良好经济参数的非主权发行的货币,将受到积极影响。

8. 交易费用上升,然后下降

随着第一季度 Ordinals 的兴起并在第二季度引出 BRC-20,交易费用和比特币内存池中等待的未确认交易积压成为热门话题。

回顾一下,Ordinals 允许用户在比特币区块链中嵌入比之前想像的更多的数据,引发了一波 NFT 铸造热潮,而基于 Ordinals 协议的 BRC-20,则允许在比特币区块链上发行独特的数字资产。虽然 BRC-20 几乎没有任何明确的效用,因此被归为「Meme 币」,但随着用户部署、铸造和转移 BRC-20 代币,它们整体价值的飙升,带来了对区块空间的巨大需求。

随着 Meme 币热潮的结束,对区块空间的需求,以及交易费用已经下降。在 Ordinals 推出之前,交易费用仅占矿工总收入的 1%-2%,其中 98%-99% 来自区块奖励。 Ordinals 出现之后,交易费用在矿工每日收入中的占比最高超过 40%,部分区块突破了 50%。

在总价值超过 10 亿美元的峰值后,BRC-20 的市值掉头向下,导致交易需求和交易费用降温。尽管如此,围绕比特币区块链的 Building 热情仍在高涨,我们很期待技术社区接下来会带来什么。

(WEEX 注:BTC Gas 费从峰值回落)

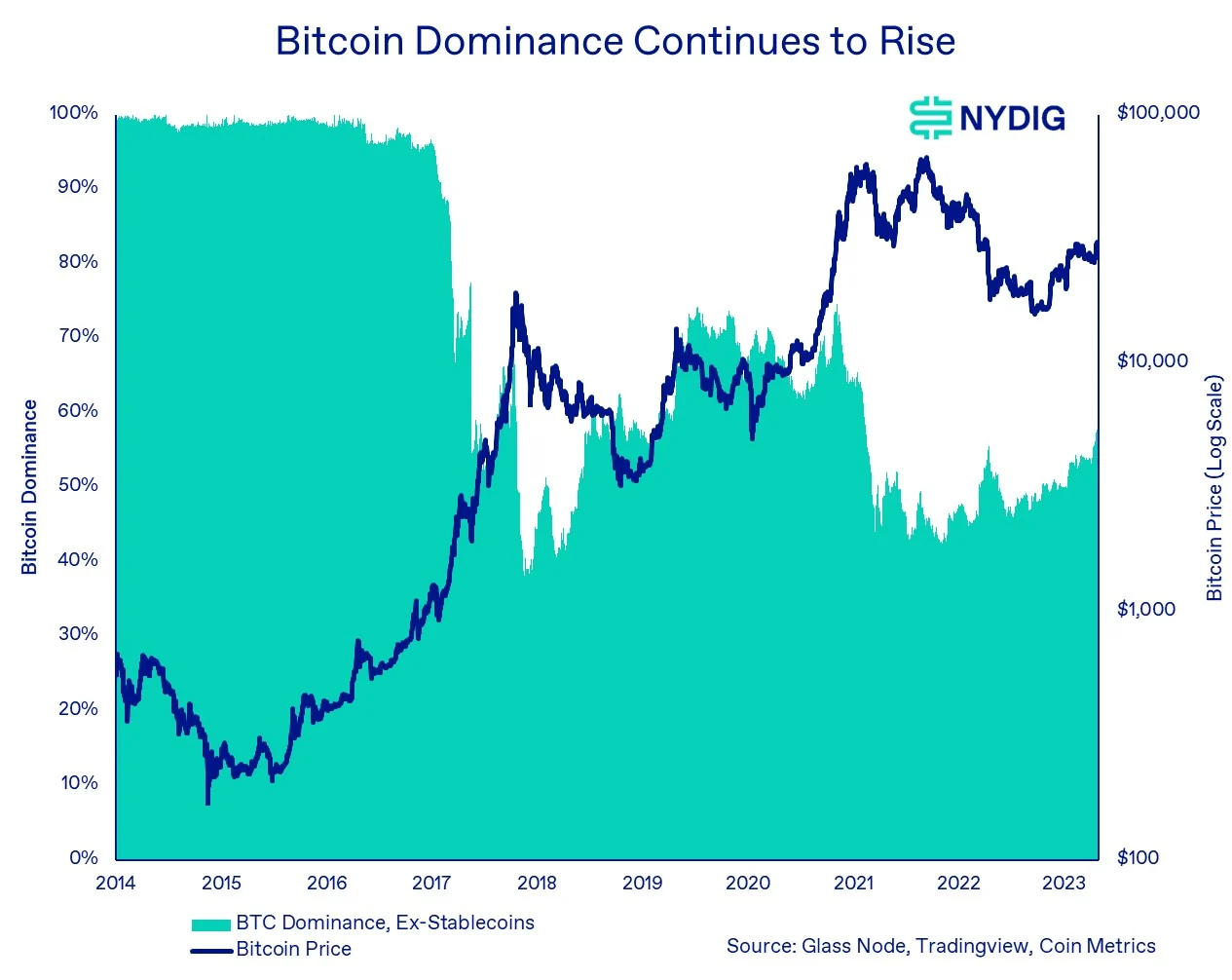

9. 比特币的主导地位继续上升

比特币的主导地位,即其在数字资产总市值中所占的份额,进入 2023 年以来持续上升。

比特币的主导地位往往会在周期高峰时触底,然后在市场回撤阶段以及新一轮牛市的早期恢复上升。我们在上一个周期中看到了这一点,该周期在 2017 年达到顶峰,在 2018 年底触底,而在 2021 年峰值和 2022 年低谷之后,同样的趋势似乎再次上演。

从法律、技术、经济和产品﹣市场匹配的角度来看,主导地位的增长一定程度上与比特币作为风险最小的数字资产的地位有关。从百分比来看,它的回撤幅度低于高风险资产(BTC 在上次回撤中下跌了 77.6%,而 ETH 下跌了 81.9%)。

一旦触底,比特币往往是最容易被抄底的资产。因此,比特币往往会在牛市周期的早期占据主导地位,而到了投机热潮高涨的时候,主导地位下降,因为这个时候风险性和投机性更高的资产涨得更猛──这也表明我们距离市场周期的这个阶段还很早。

(WEEX 注:比特币主导地位继续上升)

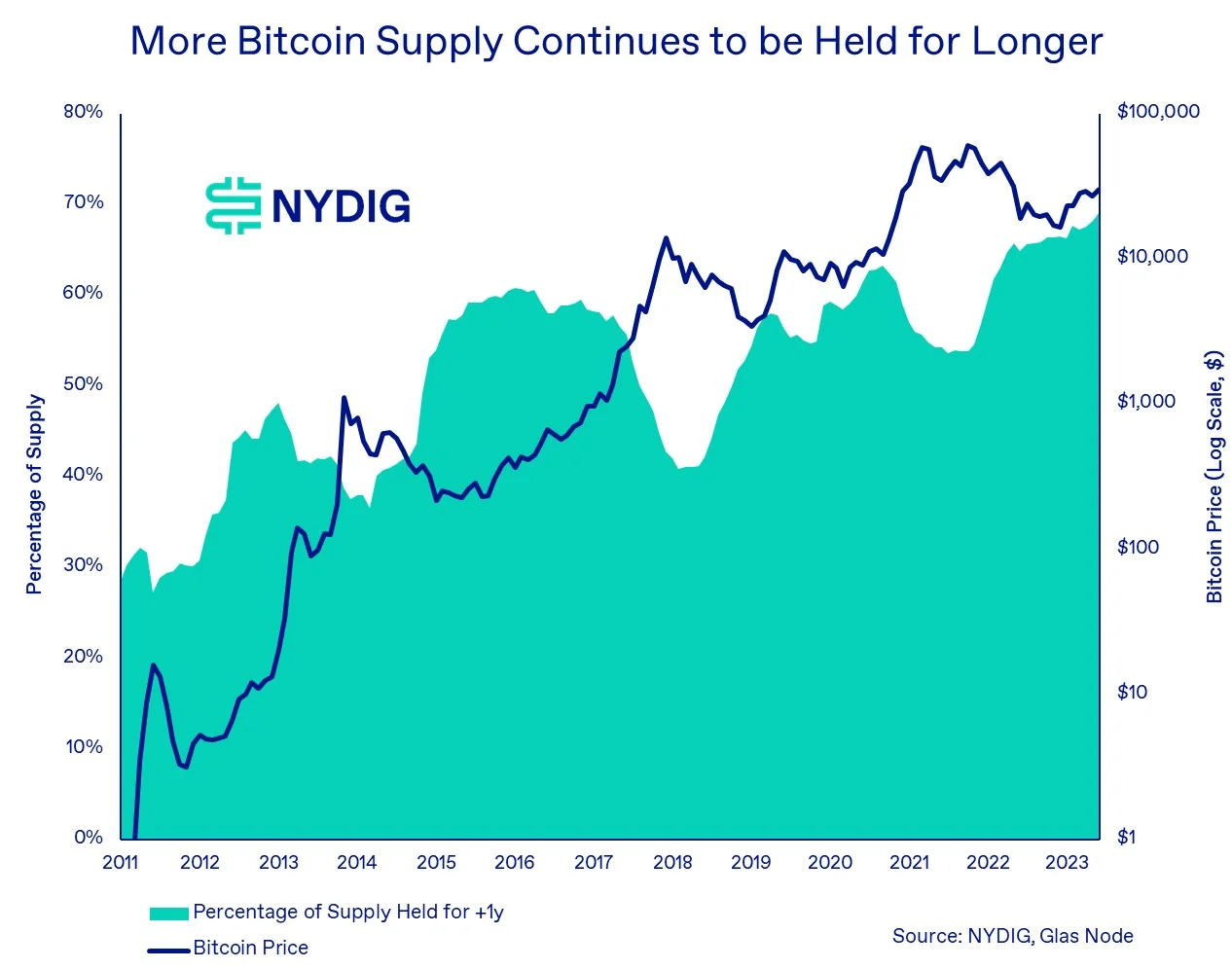

10. 长期持有量创新高

持有一年以上的比特币占其流通总量的比例在二季度末创下新高,达 69.0%。

比特币以其短期高波动性而闻名,但根据链上数据,投资者似乎越来越倾向于成为 Hodlers。这可能是市场持续看涨的一个重要因素。由于惜售情绪,可供购买的比特币较少,新买家不得不抬高购买价格。

(WEEX 注:比特币长期持有量创新高)

11. 加密股票继续表现良好

加密相关业务,主要是矿业公司,在第二季度继续表现良好。第二季度和整个上半年,公开交易的矿商股回报率轻松超过了比特币。

我们一直认为,加密货币相关业务的商业模式具有固有的杠杆性,这使得其股价相对于比特币等数字资产具有更高的贝塔值(加密公司股价对于加密市场整体波动更为敏感,WEEX 注)。

后市展望

1. ETF 备受关注

随着新一轮现货比特币 ETF 竞赛拉开序幕,所有人的目光都集中在 ETF 申请以及 SEC 的回应上。贝莱德在获得 ETF 批准方面近乎完美的记录与 SEC 在拒绝现货比特币 ETF 方面的完美记录形成鲜明对比。哪一方将继续保持其记录?

贝莱德只是其中之一,「木头姐」的 Ark 21Shares ETF 预计将首先收到反馈。尽管申请 ETF 的消息此起彼伏,但目前只有 Ark 21Shares 的比特币 ETF 有明确的审核截止日期,SEC 需要在该截止日期之前做出批准、拒绝或推迟的决定,即 8 月 13 日。

其他 ETF 尚未刊登联邦公报(Federal Register)──登报之后才会开启 SEC 需要做出回应的第一个 45 天窗口的倒计时。

根据以往经验,从交易所提交 19b-4 文件到 SEC 发布备案通知需要 14 天,再到拟议的规则变更在联邦公报上公布需要 6 天,我们预计 SEC 的第一个 45 天答复期限将在 9 月初到来。

(WEEX 注:现货 BTC ETF 审核时间表预估)

2. 未决诉讼的结果

虽然 SEC 针对 Coinbase 和 Binance 的诉讼在短期内不太可能看到结果,但短期内有一些重要案件值得投资者继续关注。 SEC 针对 Ripple Labs 发行未经注册数字资产证券的案件可能随时会做出裁决。尽管任何裁决都可能会引发上诉,但它可以向我们展示法院在数字资产案件中是如何解释证券法的。虽然对比特币没有直接影响──监管机构将比特币明确定义为商品,但它可能会对其他数字资产以及交易所等服务提供商产生影响。

投资者应该关注的另一个案件是 SEC 和 Grayscale 之间的诉讼。去年 10 月,最大的单一比特币基金(AUM 达 $19.4B)Grayscale Bitcoin Trust(GBTC)的发起人 Grayscale 起诉监管机构,因 SEC 否决了 Grayscale 将 GBTC 转换为 ETF 的申请。 3 月 7 日,由 3 名法官组成的小组在华盛顿特区巡回上诉法院听取了口头辩论,市场的解读对灰度是积极的。预计该案将于今年秋天某个时候做出裁决,因此可能是在第三季度。该裁决也可能对现有 ETF 申请产生影响。

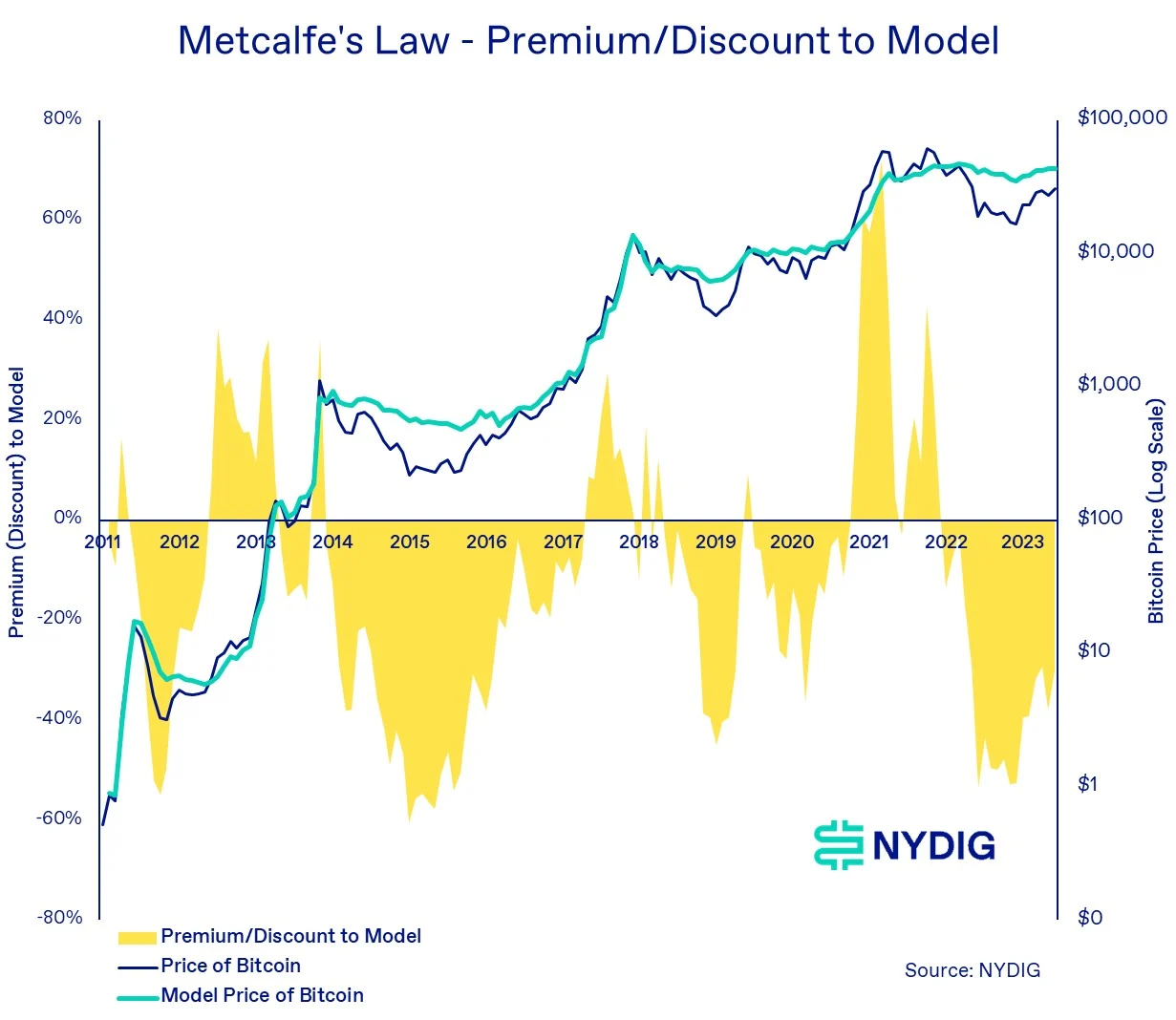

3. 估值仍低于 Metcalfe 定律

大约三年前,我们发表了一篇文章,概述了比特币持有地址数的平方(代表比特币用户群基础)与其市值之间的关系。自发布以来,该模型已经失去了一些预测能力,R 平方从 2020 年底的 90.4% 下降到 6 月底的 78.7%。尽管如此,我们认为该模型是在价格周期背景下检测低估 / 高估的有效工具。在回撤阶段和牛市早期阶段,比特币的交易价格往往低于模型估值,但在市场峰值附近,交易价格将高于模型估值。

自 2022 年以来,比特币的交易价格较模型价格大幅折价,截至 6 月底,比特币价格相比模型价格 43,535 美元低了 30%。这表明我们可能仍处于新一轮周期的早期。

(WEEX 注:Metcalfe 定律 - BTC 溢价 / 折价)

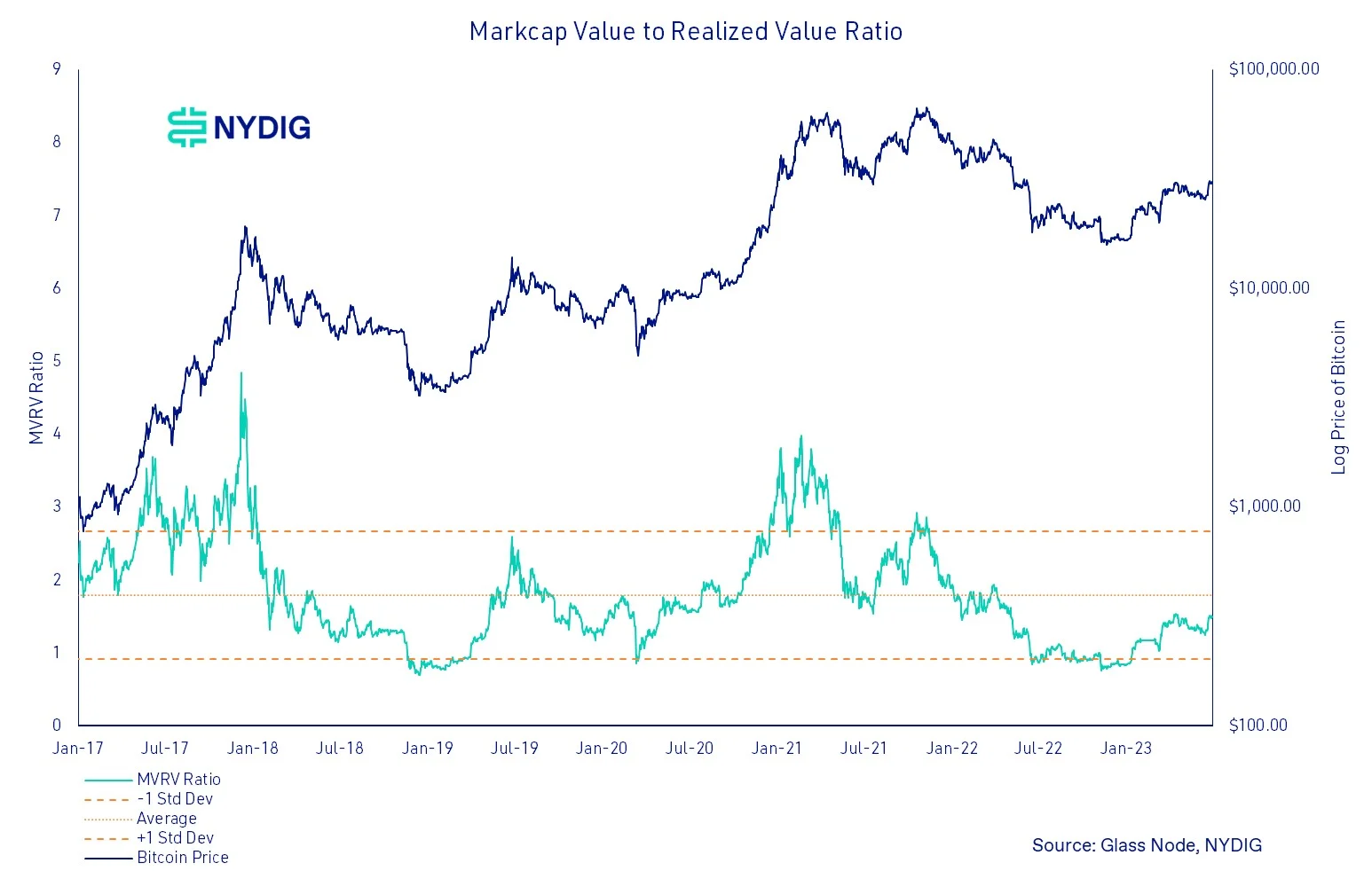

(WEEX 注:MVRV 比率)

4. 历史不断重演

比特币四年重复的价格周期是数字资产模型中最大的奥秘之一。这个围绕着奖励减半的重复模式似乎违反了有效市场假说(EMH)的最弱形式。

WEEX 唯客注:有效市场假设(Efficient Market Hypothesis,EMH)认为,金融市场的资产价格已经反映了所有可获得的信息,并且价格会随时针对新的信息做出快速调整,因此,投资者无法通过分析市场中现有的信息来获得超过市场平均水平的收益。其中弱式有效市场认为,市场价格已经反映了过去的交易信息,包括历史价格和成交量。在弱式有效市场中,技术分析等依赖于过去价格模式的方法是无效的,因为所有可获得的过去信息已经被充分反映在当前的价格中。然而,比特币的四年重复价格周期并不符合 EMH,存在一定程度的非理性和周期性特征。

尽管每一轮周期所处的现实、参与者和市场环境各不相同,但比特币的走势形态和持续时间不断重复。一种解释是,比特币价格的增长轴是向上向右倾斜的,但人性,恐惧和贪婪的循环,导致了低估和高估。另一种解释是,由于缺乏对比特币的基本估值工具,例如贴现现金流模型,投资者正在使用历史价格模式作为未来的价格向导。

不管什么原因,这个周期性继续遵循与之前周期类似的路径。

结语:

比特币第一季度的积极势头延续到了第二季度,主要是受现货 ETF 申请的推动。尽管业内一些最大的交易所面临监管阻力,但价格仍然坚挺。虽然这些案件的结果可能需要很长时间才能看到,但令人鼓舞的是,我们发现比特币继续「攀登忧虑之墙」。 (「攀登忧虑之墙」这句谚语最初源自金融领域,意指投资者在对市场前景保持谨慎和怀疑的同时,仍然继续投资和应对挑战,WEEX 注。)

比特币这种重复运行的价格周期似乎完好无损,考虑到不同周期的现实、参与者和市场事件都有所不同,这是一个令人惊奇的事实。如今所有的目光都聚焦在现化 ETF 申请上,我们确信下季度将会看到更多进展。