作者:Route 2 FI, 加密研究员

编译:Felix, PANews

以太坊稳定币USDe开发商Ethena Labs近日宣布推出公共主网,并推出“Shard活动”以激励用户。目前稳定币USDe的年利率达27%,Ethena的可持续性如何?本文对Ethena进行了深度解读。

Ethena是什么?

Ethena是一种基于以太坊的合成美元协议,将为不依赖传统银行业务的货币提供加密原生解决方案。

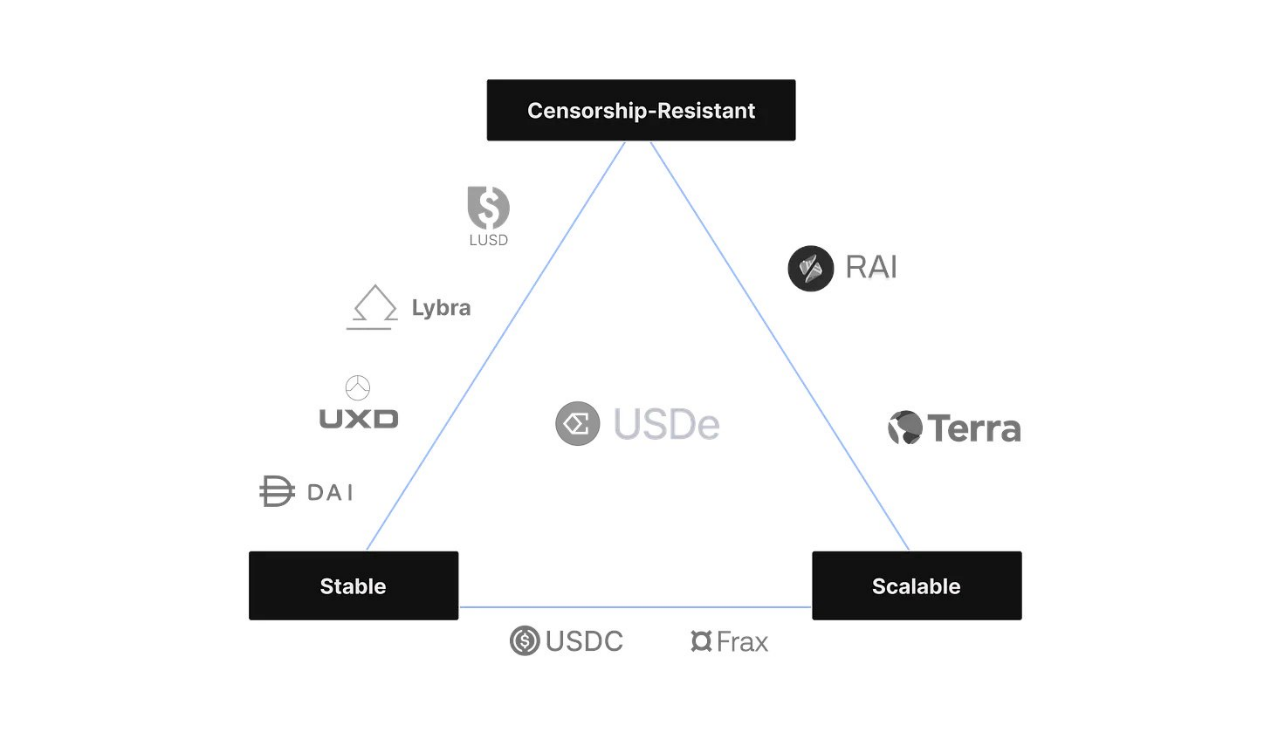

Ethena的合成美元USDe通过将以太坊作为抵押品进行Delta对冲,提供首个抗审查、可扩展且稳定的加密原生解决方案。

“互联网债券”(Internet Bond)将结合来自质押以太坊的收益以及来自永续和期货市场的资金和基差。

为什么稳定币如此重要?

中心化和去中心化场所的现货和期货市场的所有主要交易对,都以稳定币对计价,超90%的订单交易和超70%的链上结算是以稳定币计价。

今年在链上结算的稳定币超过12万亿美元,占DeFi中TVL的40%以上,是迄今为止去中心化货币市场中使用最多的资产。

资产管理规模为7250美元的全球资产管理公司AllianceBernstein预测,到2028年,稳定币市值将达到3万亿美元。如今稳定币市值为1380亿美元,峰值为1870亿美元。还有20倍的潜在增长空间。

USDe的目标是通过抗审查、可扩展和稳定(希望如此)来满足这一需求。

Ethena如何工作?

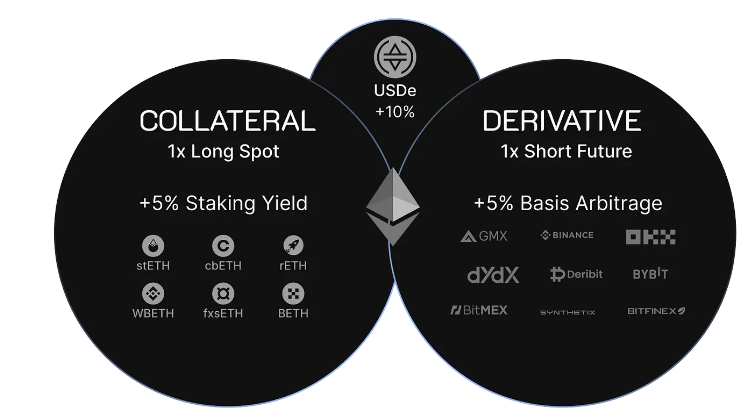

- 假设用户存入1 ETH = 3000美元的stETH,并自动收到约3000美元的USDe

- Ethena在衍生品交易所以近似相同的价值建立相应的空头永续头寸。

- 收到的资产被转移到“场外结算”提供商。支持资产保留在链上和场外服务器上,以最大限度地降低交易对手风险。

Ethena从存放的资产中产生两种可持续的收益来源。返还给用户的收益来自:

- 质押以太坊获得的共识和执行层奖励(年利率3.5%)

- delta对冲衍生品头寸的资金和基差(年利率 0-20%)。年利率是变化的,而且有可能是负收益(下文会详细介绍)。

有关收益的更多详细信息:

鉴于加密杠杆的供需不匹配以及正基线资金的存在,资金和基差在历史上产生了正的收益。

如果资金费率持续在一段时间内持续为负,使得质押的以太坊收益率无法覆盖资金和基差成本,那么Ethena保险基金将承担成本。

用户可以在这里找到历史收益率:https://ethena-labs.gitbook.io/ethena-labs/solution-overview/yield-explanation/historical-examples

如果协议因资金或其他原因而遭受损失,则由Ethena的保险基金承担,而不是质押合约。

- 当用户铸造USDe时,Ethena会建立一个空头头寸。

- 当用户赎回 USDe 时,Ethena会平仓。

- Ethena跨交易所平仓/开仓以实现未实现的盈亏。

如果USDe在外部市场的价值低于Ethena(假设外部市场价格为0.95美元,Ethena上的价格为1美元),用户可以:

- 使用USDC从Curve购买1x USDe

- 使用购买的1x USDe在Ethena Labs上兑换为ETH

- 在Curve上出售收到的ETH换取USDC

- 获利

如果USDe在外部市场上的价格高于Ethena,则用户可以:

- 使用Ethena Labs的ETH铸造USDe

- 在Curve池中以高于1美元的价格出售USDe,换取 USDC

- 在Curve上使用USDC购买ETH

- 获利

Ethena的5种风险

1. 资金风险:与资金费率持续为负的可能性有关

Ethena能从资金中获得收益,但也可能亏损(=较低的协议收益)。

Ethena的保险基金以与Anchor Protocol收益率准备金类似的方式运作。

2. 清算风险

Ethena使用质押的以太坊资产(如Lido的stETH),在CeFi交易所担保做空ETHUSD和ETHUSDT永续头寸。

Ethena使用的是与衍生品头寸的基础资产ETH不同的资产:stETH。

ETH和stETH之间的价差必须偏离到65%,不过这是以前从未发生过的,历史上最高为8%(2022年5月LUNA脱锚事件)。

3. 托管风险

鉴于Ethena Labs依赖于“场外结算”提供商来托管协议支持资产,因此依赖于提供商的运营能力。

Ethena的存款、取款和从交易所委托的能力。任何这些功能不可用或延迟都会阻碍交易和兑换USDe的功能。

4. 中心化交易所风险

Ethena Labs利用衍生品头寸来抵消数字资产抵押品的Delta。这些衍生品头寸在Binance、Bybit、Bitget、Deribit 和 Okx等CeFi交易所进行交易。这些交易所存在中心化的风险(参考FTX事件)。

5. 抵押品风险

可能由于在LST中发现了关键的智能合约错误,会导致用户对LST失去信心。在这种情况下,用户可能会尝试尽快解除质押或从LST中换成替代抵押品。

挤兑可能会导致Lido等协议的验证者退出队列过长,以及DeFi和CeFi交易所的流动性枯竭。

Ethena的优点和缺点

一些优点:

- 目前稳定币的APR为27.6%

- LSD ETH收益率 + 空头ETH资金费率 = sUSDe收益率

- 空投即将到来(名为Ethena Shards),挖矿持续3个月,或当USDe供应达到10亿美元时

- 提供LP +锁定LP代币= 20x Shards/天

- 购买并持有USDe = 5x Shards/天

- 质押并持有sUSDe = 1x Shards/天

- TVL增长很快:目前TVL超过3亿美元

- Ethena已获得1400万美元融资,投资者包括Binance、Arthur Hayes、Bybit、Mirana Ventures、Lightspeed、Franklin Templeton以及天使投资人DCF GOD、cobie、Ansem。

- 所有稳定池上限目前已满(期待解除上限)

- 较低的智能合约风险,但存在较高的中心化风险(资金在CEX上),并且当用户采用高杠杆时(当每个人都想做多ETH时)效果最好。

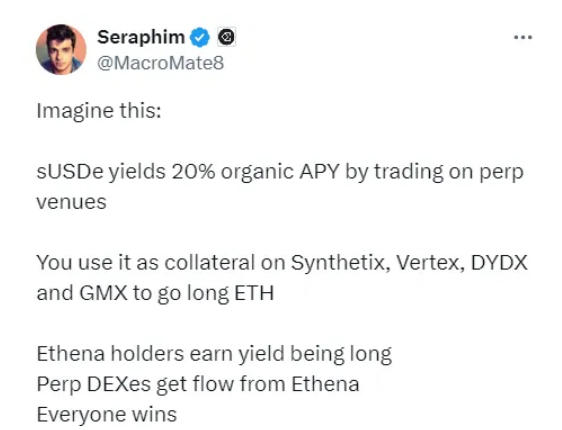

- 用户很快就可以在DeFi中使用你的sUSDe,请参阅下面Seraphim(Ethena Labs 增长主管)的示例:

一些缺点:

Ethena或多或少是一种基差交易。当收益率逆转时,激励因素就不复存在了。目前ETH的资金费率为0.01 - 0.02%,做多ETH的人向做空的人支付费用。这种情况可能会持续很长时间,尤其是在牛市中。但在某个时候,收益率会反转。

现在突然间Ethena不得不承担这笔费用。尽管有保险基金可暂时解决问题。但随着sUSDe的收益率下降,有理由怀疑用户可能想要退出。但这并不是一个死亡螺旋,只是用户有可能想在其他地方寻求收益。

使用th作为抵押品提供了相对于负利率的安全边际。这意味着以太坊只关心以太坊融资比以太坊收益率更负的日子。然而,人民币的流动性对联系汇率制至关重要。如果没有足够的stETH流动性,USDe无法扩展到1000亿美元。

与负利率相比,使用stETH作为抵押品提供了一个安全边际。然而,stETH的流动性对于瞄定非常重要。如果没有足够的stETH流动性,USDe无法扩展到1000亿美元。

在用户想要退出的情况下:

1)用户赎回

2)可使用保险基金进行支付。据Ethena的说法,每10亿美元的USDe中有2000万美元能经受住几乎所有悲观的资金费率预测。

3)Ethena最大的风险可能不是崩溃,而是当用户有“可信”的替代品时,可能没有人愿意将资金锁定在无收益的代币中。(这里的“可信”是指像USDT或USDC这样的稳定币——并不是说它们更好,也许它们风险更大,但由于存在时间长,信任度更高)。

4)来自中心化交易所和智能合约的交易对手风险可能是最大的问题之一。根据@tbr90的说法,长期风险是缓慢流失,因为负利率不可避免地会消灭保险基金,然后迫使缓慢脱钩。

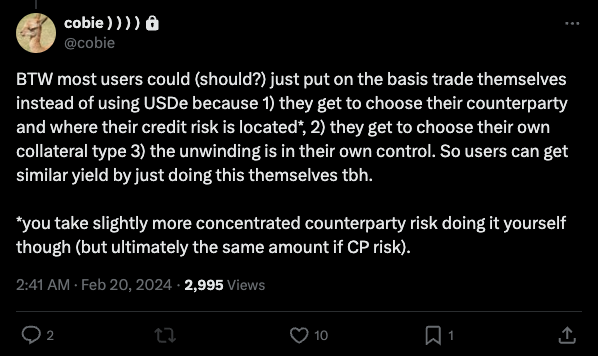

5)正如Cobie指出的,用户可以自己进行这项交易。

例如,做空ETHUSDT并每8小时存入资金,做多stETH或mETH(以获得更高的临时收益)。无需排队7天,风险由自己选择。

6)Ethena创始人也同意这一点,但指出“Ethena的创建并不是为了给用户省去执行套利的麻烦。他表示:“令人兴奋的是能够将这种资产代币化,通过DeFi和CeFi使其具有极高的流动性,然后允许在此基础上构建新的有趣的用例,将不同的货币组合在一起”。

7)正如@DeFi Made Here在帖子中提到的:人们混淆了luna/ust,杠杆/庞氏,去中心化/中心化稳定币。Ethena并不像UST那样,有稳定的去中心化算法。