Vesta 是 Arbitrum 的原生协议,在原生协议 TVL 排名中,位列第四。自 6 月起,Vesta TVL 一直在不断增长(2500 万美元),但更重要的是它市值还不到 300 万美元!它会是 Arbitrum 生态系统中的一个隐藏的宝石吗?让我们通过 Dune Analytics 一起分析数据,并找出答案!

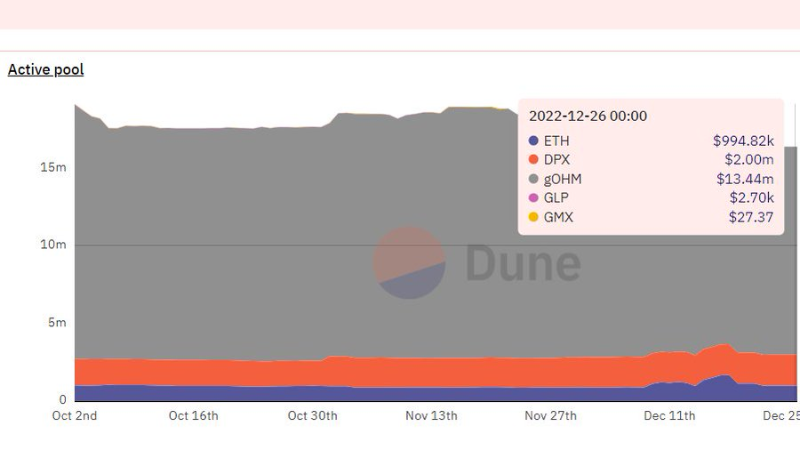

Vesta 是一个 CDP 协议,用户可以根据他们的抵押率(CR)存入资产作为抵押品来铸造 $VST 稳定币。存放在 Vesta 的资产将进入活跃池。活跃池的 TVL 为 15,902,792 美元。

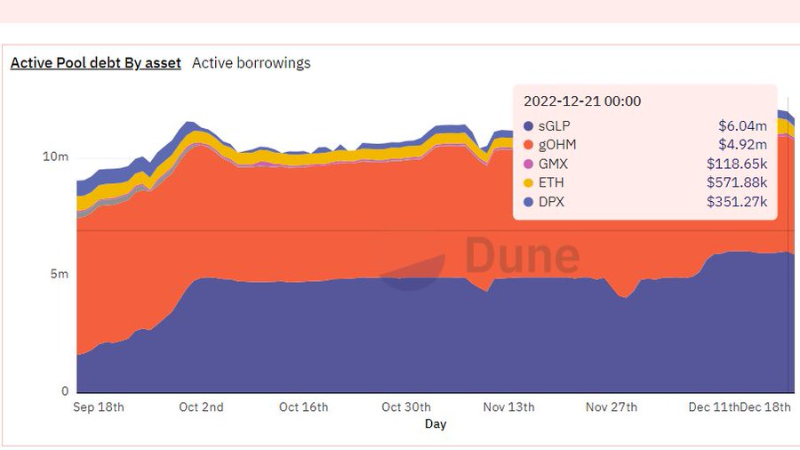

这些是按资产划分的活动债务总额。目前活跃的借款总额=11,694,559 美元。大约 51% 的债务由 $GLP 抵押,43% 由 $gOHM 抵押。

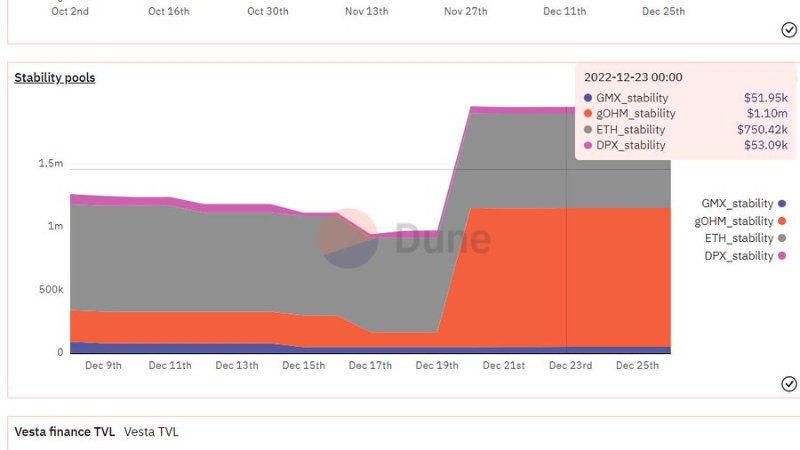

当 CR:<110% 时发生清算,并被稳定池抵消。用户可以将 $VST 存入稳定池,从清算中获得抵押代币,通常在 CR 略微<110%时发生清算而获利,稳定池中的总 $VST = $860,170。

如果稳定池中的 $VST 不足以抵消所欠债务,Vesta 会将抵押不足的金库重新分配给其他借款人。Vesta 用抵押品的 0.5%补偿清算人,以确保迅速清算。

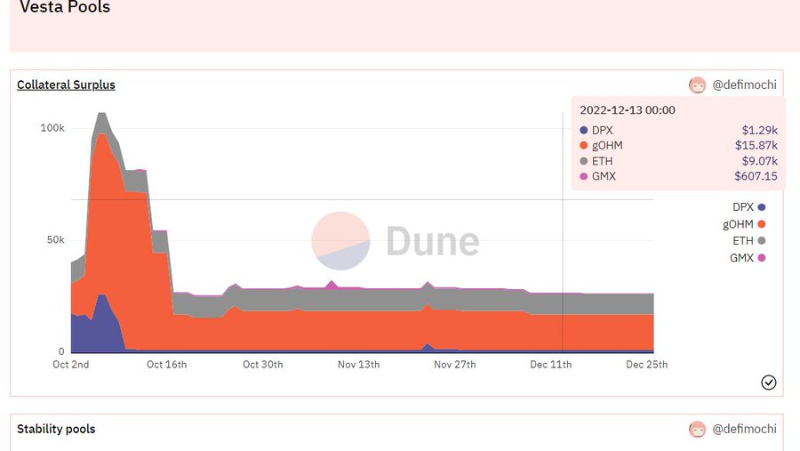

Vesta 将清算中的抵押品盈余定义为抵押品减去债务(当 CR>100%时),这些抵押品盈余根据其在各自稳定池中的份额分配给稳定池 LPs。

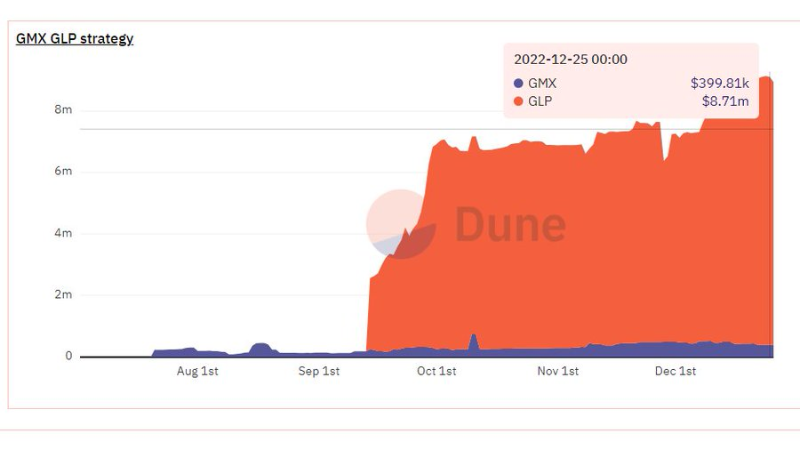

Vesta 会通过他们的质押机会框架调动抵押品。目前,抵押品仅用于 GMX-GLP 策略。

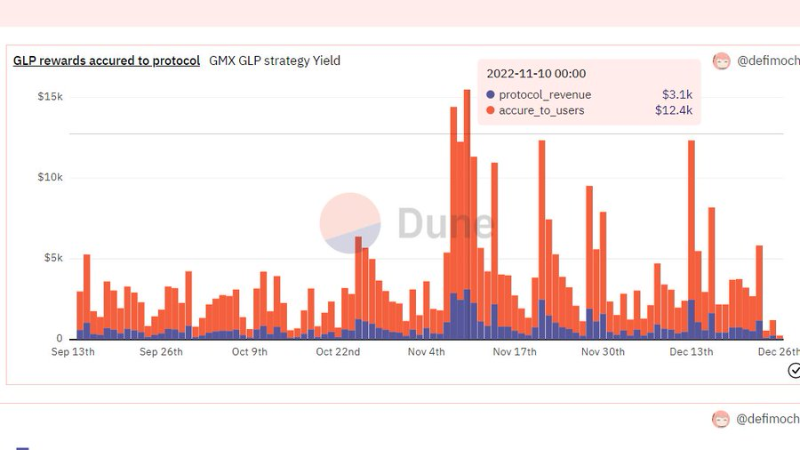

Vesta 将 20%的 $GLP 奖励作为协议收入。其余收益直接计入用户。根据过去一个月累积的$GLP 奖励的平均值,年化协议收入为 264,990 美元。

Vesta 已经从燃烧和赎回费模式转为 VRR 模式(Vesta 参考利率)。当$VST<1 美元时,$VST 的借款费用会增加,以鼓励更多的$VST 购买者存入$VST 以获得更高的 VRR。

而当 $VST>1 美元时,VRR 较低以鼓励更多的借款和卖出$VST,使其下降到挂钩。以下是 VRR 的费用。计入 VRR 的 $VST 进入紧急储备,以防止短缺事件。

紧急储备金中的 $VST 总额为 40,400 美元。

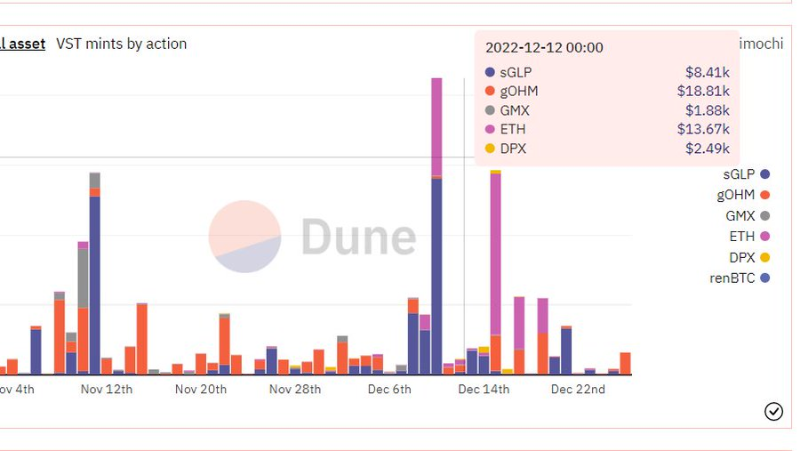

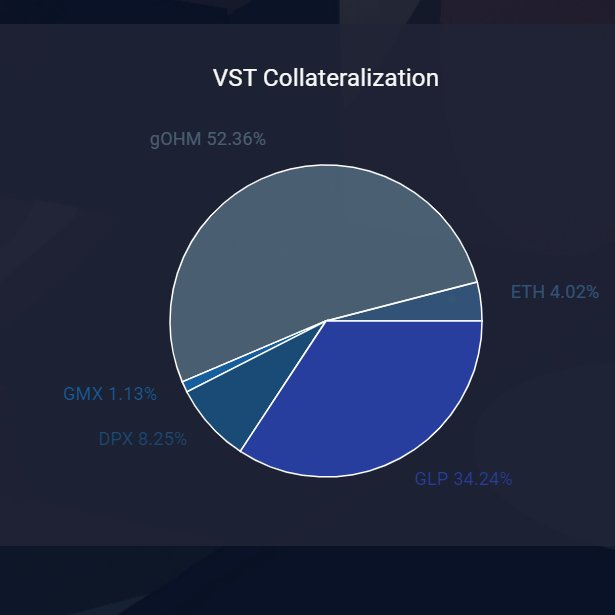

这是抵押资产铸造的 $VST 的分布。我们可以观察到从过去使用的 $GLP 到最近使用更多的 $ETH 的转变。由于 Vesta 是 Olympus 孵化器计划的一部分,$gOHM 也构成了大量用于铸造 $VST 的抵押品。

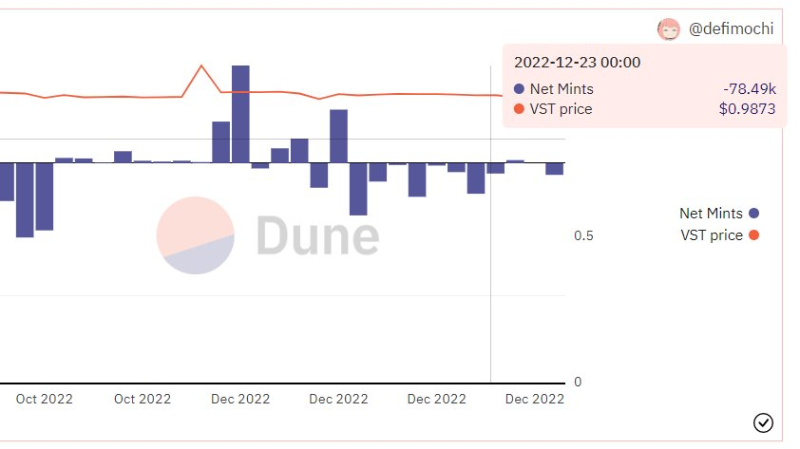

查看 Mint 与 $VST 挂钩图表,我们观察到 $VST 大多低于 1 美元,这表明有机会向稳定池提供者收取更多借贷费用。

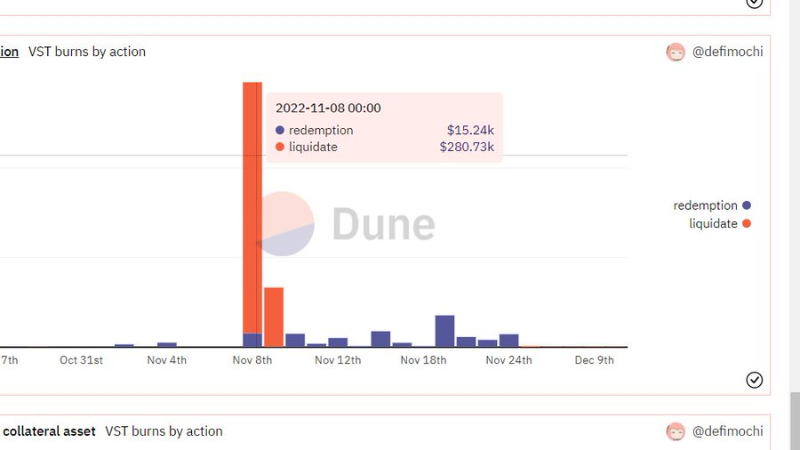

有趣的是,将近 28 万美元的 $VST 被销毁,而 6.7 万美元的 $VST 在 11 月 9 日被清算。

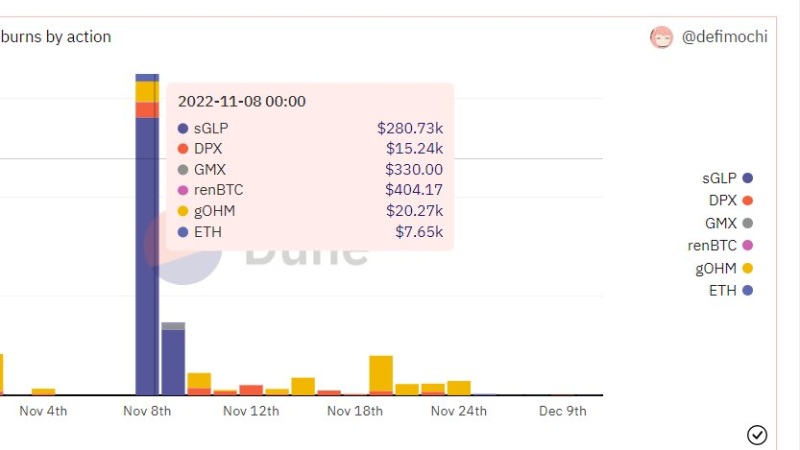

查看被抵押资产销毁的 $VST 图表,我们发现大部分被销毁的 $VST 来自 $GLP 抵押品保险库。其他大部分清算是通过$gOHM 进行的,可能是因为其波动性。

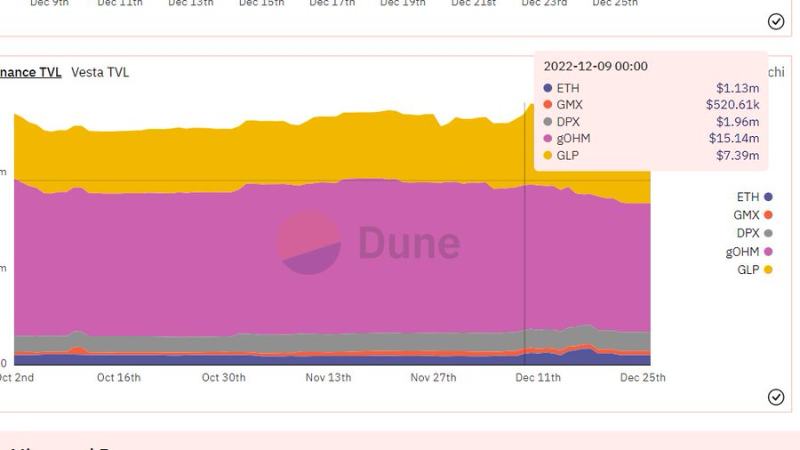

TVL 的计算方法是活跃池中的总资产+调动的抵押品($GMX - $GLP 策略),目前总额为 25,387,009 美元。我认为,对于一个市值 300 万以下的代币来说,这已经很高了。

$VSTA 代币目前只能用于治理或流动性挖矿。老实说,如果他们允许质押 $VSTA,并将$GMX - $GLP 策略的 20%奖励累积到 $VSTA 持有人身上,那将是有意义的。这肯定会增加对 VSTA 的需求。

潜在的风险:

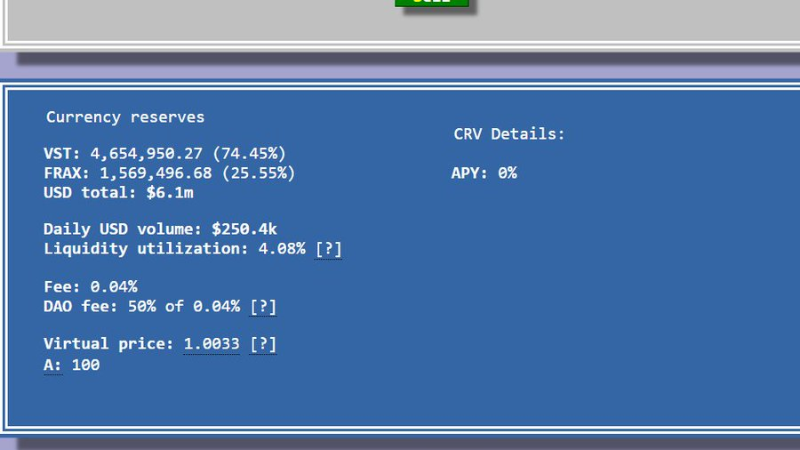

1) 挂钩能力不强。$VST 的疲软挂钩可能会使借款人不愿意铸造 $VST。目前, $VST 可以从 Curve 上的$VST-$FRAX 流动性池或 SwapFishFi 上的 $VST-$USDC 池购买。这种风险可以通过更多的流动性来消除。

2)过度依赖 $gOHM 和 $GLP。团队确实打算引入可作为抵押品的新资产,以解决此问题。

总的来说,作为 TVL 最高的原生 Arbitrum 协议之一,我相信 $VSTA 是一个很有前途的协议,但它的弊端在于其治理代币缺乏实用性,如果项目方能够很好的解决该问题,$VSTA 的采用将达到一个更高的比例。