游戏一直被视为区块链的最佳落地场景之一,但这一赛道的发展却一直不温不火。究其原因,一方面可能受制于底层技术尚不能满足游戏高频交互的内在需求,另一方面也可能受制于游戏资产难以充分流动和交易。

直到去年下半年,DeFi和NFT先后繁荣,游戏在技术端和资产端的发展条件均逐渐成熟后,以“Play to Earn”(P2E)为核心驱动力的GameFi顺理成章成为了整个市场的焦点,不仅全年融资总额超过35亿美元居所有细分赛道第一,而且无论其用户数量、交易量还是代币市值都实现了跨越式增长。链游还能在2022年延续此前的热度吗?当前的发展现状是怎样的?PANews数据新闻专栏PAData分析了游戏的链上交易情况和资产收益情况后发现:

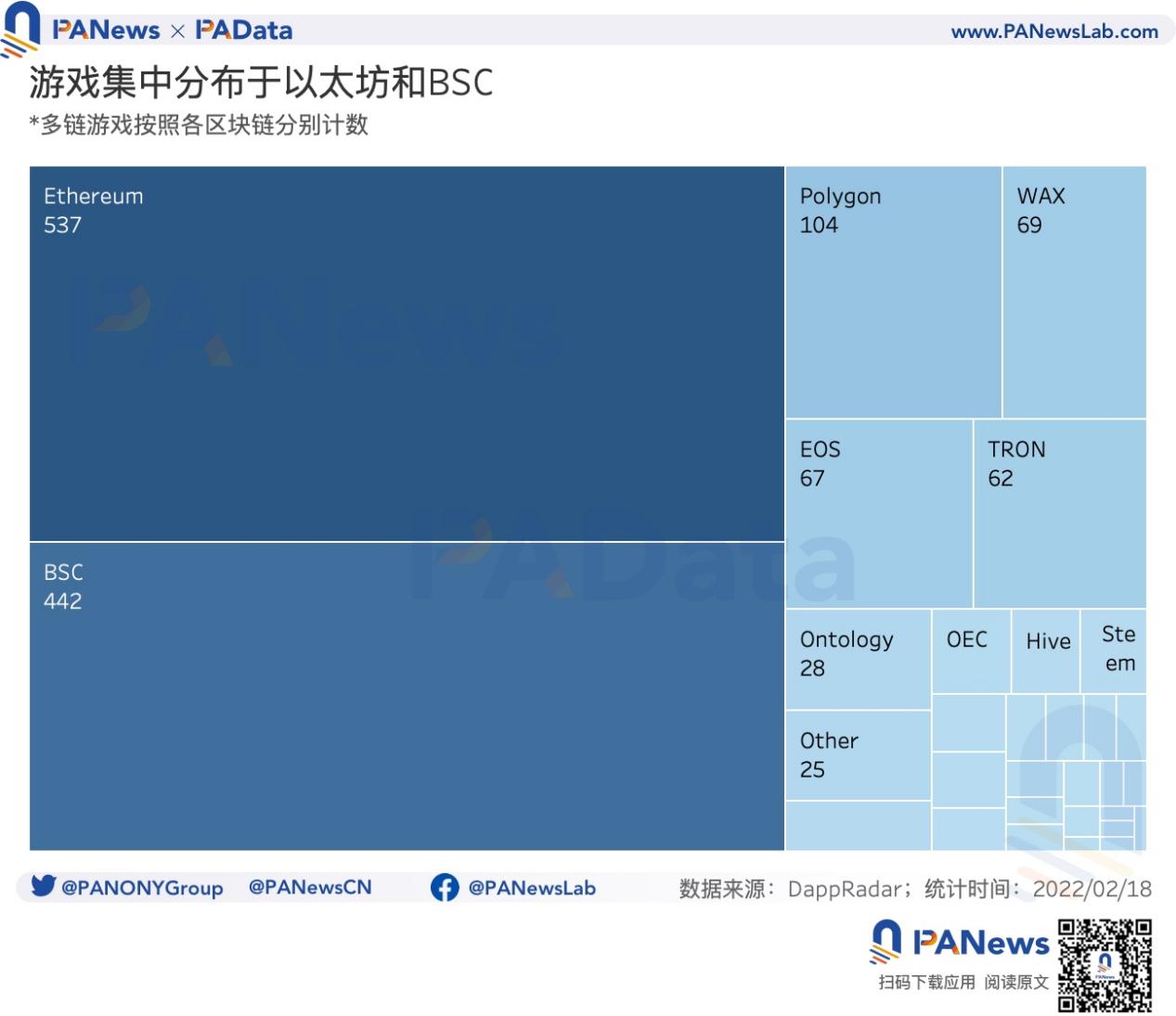

- 目前共有1393个链游分布于31条公链(含Layer 2链)。Ethereum和BSC链上部署了市面上约67%的游戏。

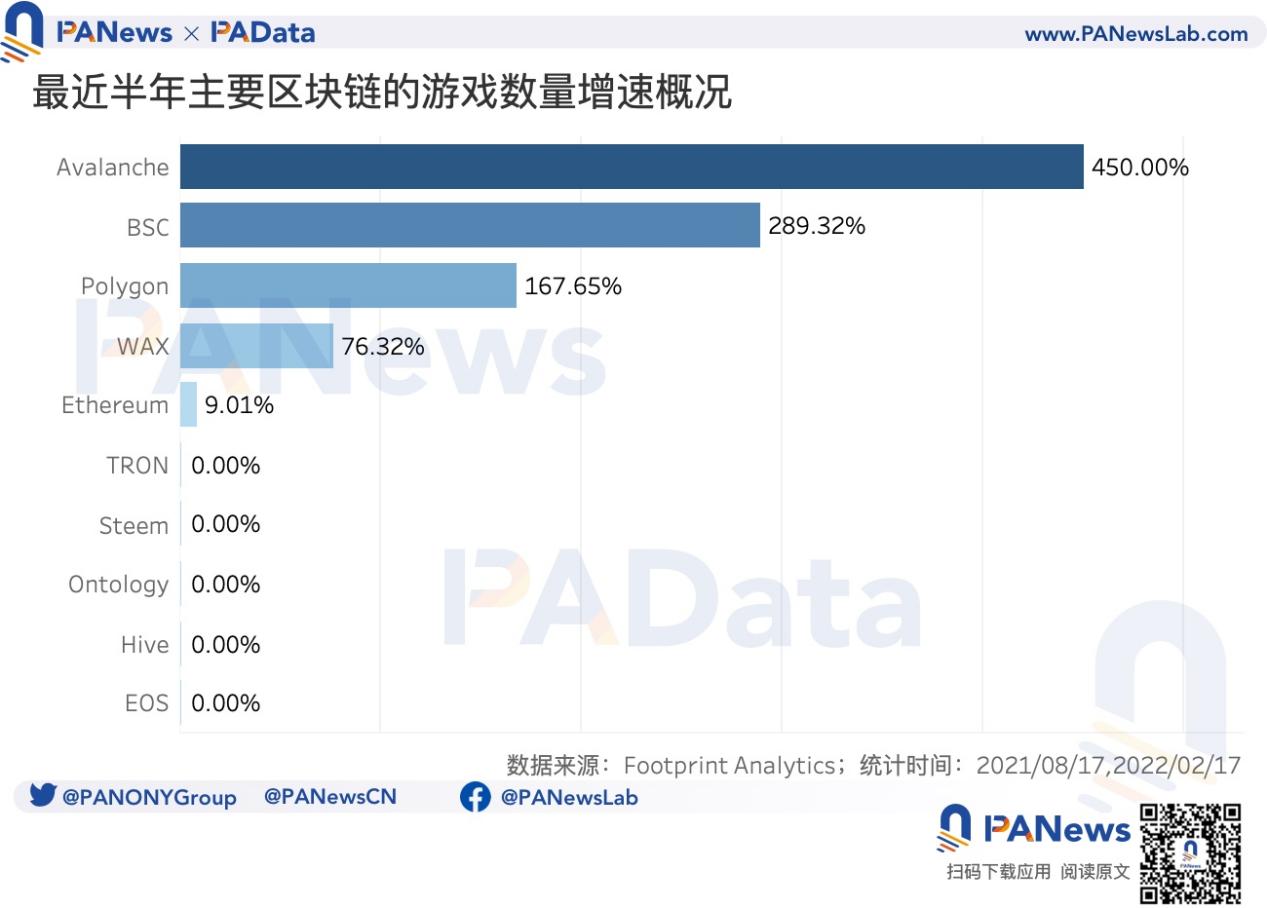

- 游戏在公链层面上存在着明显的增长分化,新兴公链在游戏生态的发展中势头强劲,过去半年内,Avalanche的游戏数量增长了450%,BSC和Polygon分别增长了289%和168%。

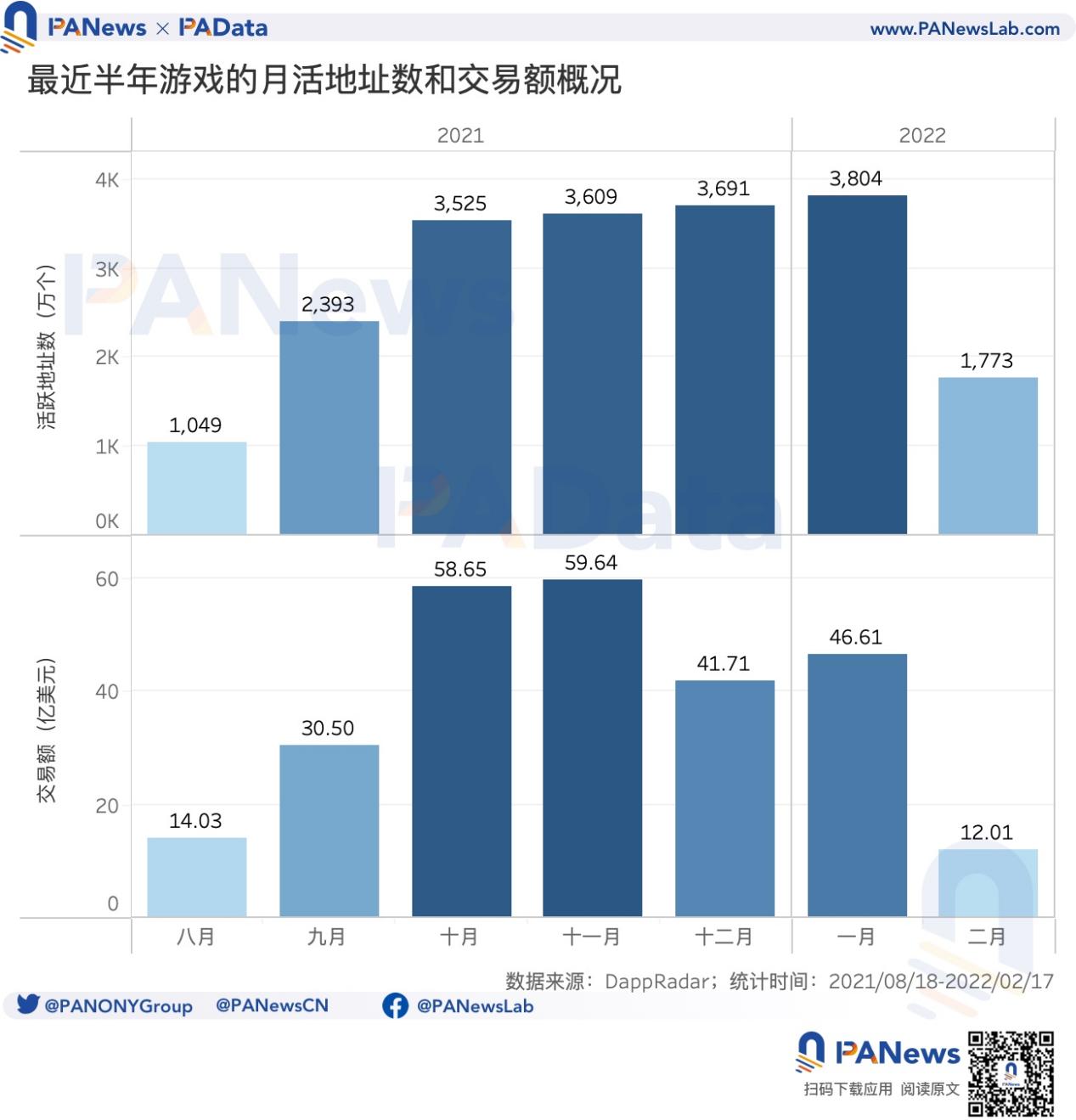

- 整个游戏板块今年1月月活地址的环比增幅约为3.06%,低于去年9月至10月期间月均增长39.86%的水平,与去年11月和12月的月均增长2.3%左右的水平相当。但2月月活地址的环比增幅预计或降至-22.63%,大幅低于去年。

- 在最近30天交易总额最高的10个游戏中,DeFi Kingdoms、Gods Unchained、MetaverseMiner、Pegaxy等多个游戏的交易额都在近期表现出加速下跌或增长大幅放缓的趋势。头部游戏也表现出乏力态势。

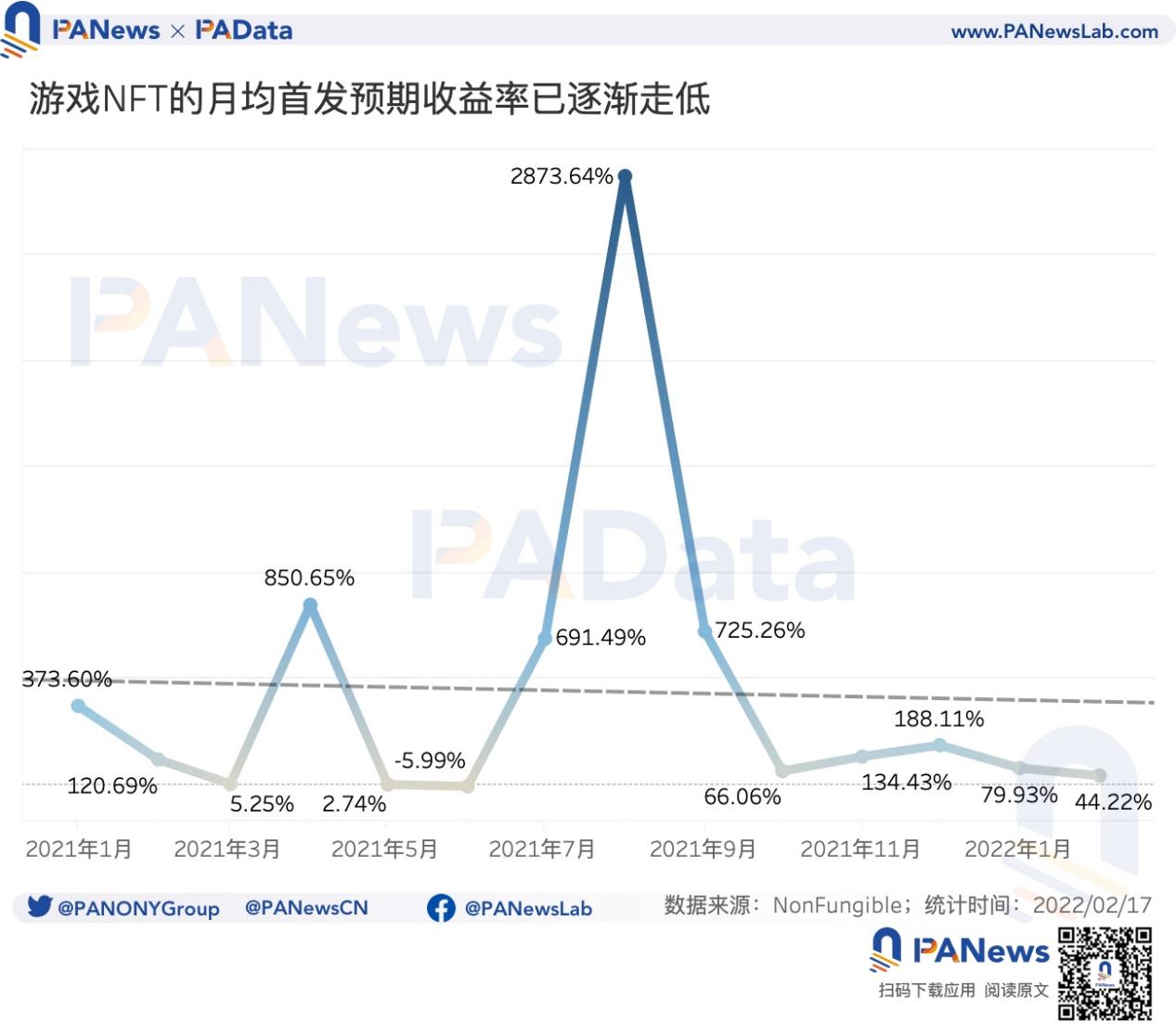

- 2月游戏类NFT的平均首发预期收益率已经降至44.22%,远低于去年1月以来439.29%的月均首发预期收益率,同时还低于去年同期120.69%的首发预期收益率。

- 此前游戏类NFT的首发预期收益率存在为期3个月的下跌周期,从2021年12月至2022年2月已经下跌3个月,但3月是否可以迎来小幅回升还有待观察。

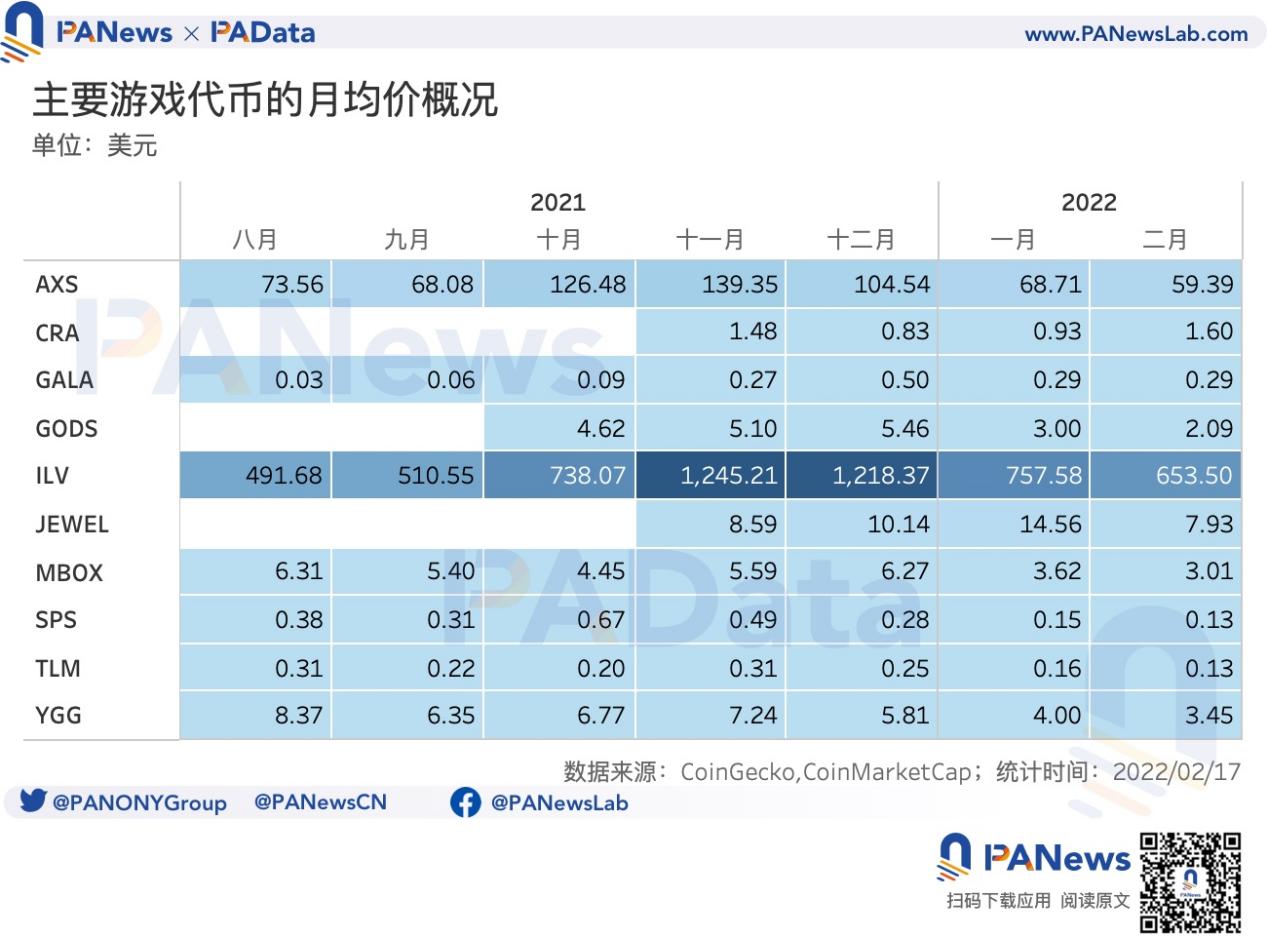

- 代币市值和游戏链上活跃的10种游戏代币中,最近半年内,7个代币的月均代币价格出现下跌,其中跌幅超过50%的有GODS、MBOX、SPS、TLM和YGG。最近3个月内,9个代币的月均价格出现下跌,平均跌幅达到普跌45.27%。

01

以太坊和BSC上的游戏超过979个,

Avalanche上游戏增速达450%

根据DappRadar的统计,目前共有1393个链游分布于31条公链(含Layer 2链)。如果将多链游戏按照不同的区块链分别计数的话(总计将超过1393),那么Ethereum上共有537个游戏,BSC上共有442个游戏,两者合计达到近1000个,换言之,相当于这两条公链覆盖了市面上约67%的游戏,是目前游戏市场上的主流游戏公链。

另外,Polygon、WAX、EOS和TRON上的游戏数量也不少,当前分别达到了104个、69个、67个和62个。除此之外,其他公链上的游戏数量基本都不足15个,比如近期比较热门的公链Avalanche上只有14个、Solana和Moonriver上分别只有3个、Fantom上只有2个,即使是主打游戏的Steem上也只有11个。可见,当前游戏应用分布的“马太效应”十分明显。这种效应的形成在本质上可以理解为底层区块链与上层应用之间的反身性。上层应用会聚集于兼具良好技术体验和资产充分流动的公链,聚集了较多应用的公链就越能吸引资金和用户来优化这两种特质。

从动态的视角来看,这种暂时静态的格局背后也包含了很多变化。根据Footprint Analytics的数据,最近半年,游戏数量较多10条公链中,Avalanche的游戏数量增长最多,涨幅约为450%,其次是BSC和Polygon,涨幅分别约为289%和168%。而相对老牌的公链,比如Ethereum,其游戏数量仅增长了约9%,TRON、Ontology和EOS则都没有增长。这里也存在着明显的增长分化,新兴公链在游戏生态的发展中势头强劲,而老牌公链基本没有表现出明显的倾向。

02

去年10月后游戏月活地址增速大幅减缓,

近期多个热门游戏链上活跃度降低

去年下半年开始高速发展的游戏,在今年开年后已有多项链上数据出现了回落。从整个游戏板块来看,今年1月所有游戏的累计活跃地址数量约为3804万个,2月预期累计活跃地址数量(按日均值估计)约为3102万个。尽管在绝对数量上,游戏板块的月活地址数量仍然保持在3000万个以上的历史高位,但月活地址新增幅度已大幅下降了。根据统计,今年1月月活地址的环比增幅约为3.06%,低于去年9月至10月期间月均增长39.86%的水平,与去年11月和12月的月均增长2.3%左右的水平相当。但2月月活地址的环比增幅预计或降至-22.63%,断崖式下跌或将出现。

游戏板块的交易总额也表现出相似的趋势,今年1月的交易总额约为46.61亿美元,环比增幅为11.75%,2月的预期交易总额(按日均值估计)约为21.02亿美元,环比增幅约为-54.90%。这两项数据均明显低于去年下半年,但这也可能受到近期加密市场整体走弱的影响。

在整体增长乏力的背景下,主要游戏应用的链上表现出现了分化,部分游戏近期仍然保持了良好的发展态势,部分游戏则出现了增速放缓甚至下降的情况。

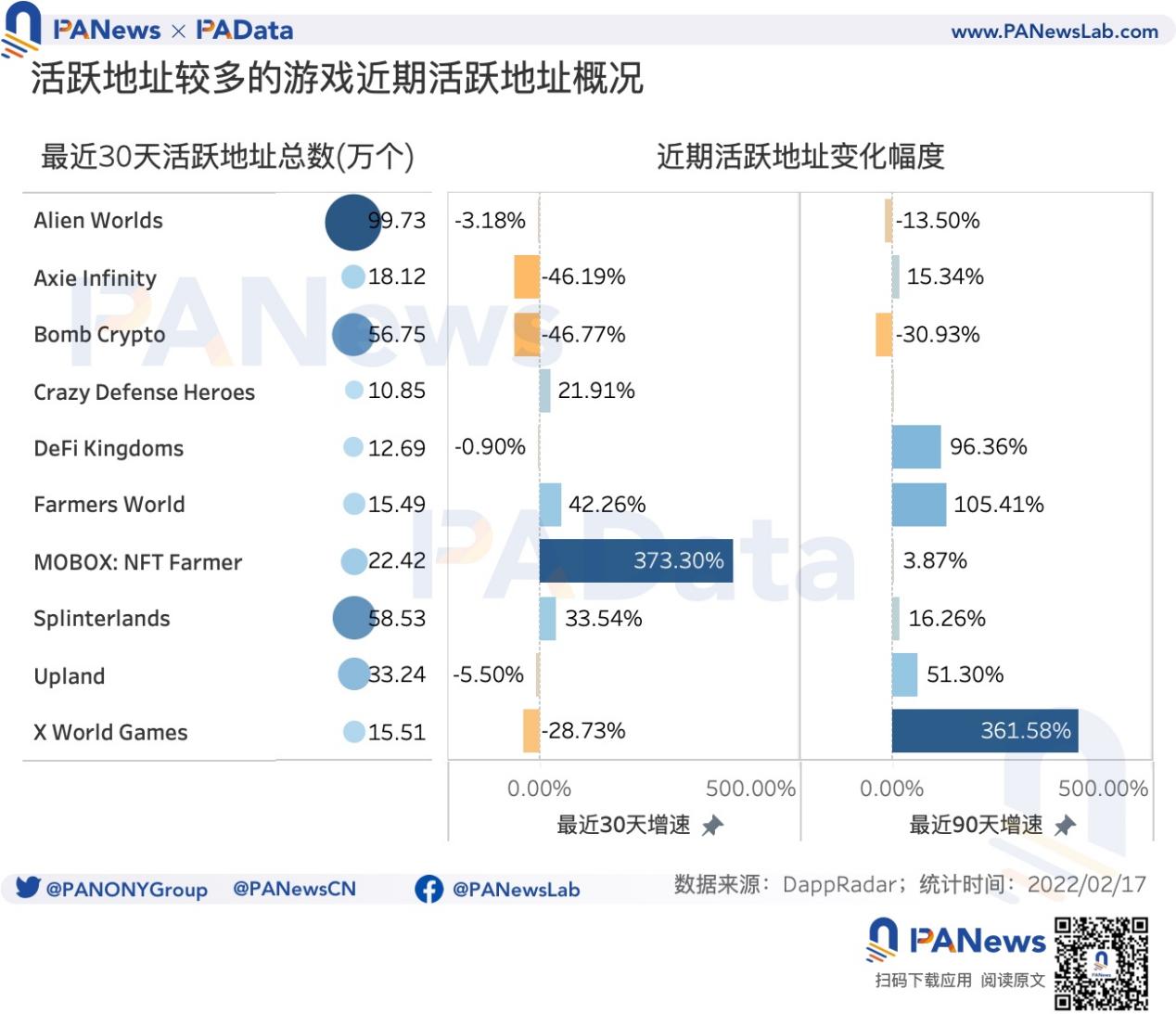

从用户侧的数据来看,最近30天累计活跃地址总数最多的10个游戏中,Alien Worlds的活跃地址总数最多,达到了99.73万个,其次活跃地址总数较多的还有Bomb Crypto和Splinterlands,分别达到了56.75万个和58.53万个,其余游戏的活跃地址总数则大多不超过20万个。

其中,近期增速最快的是MOBOX:NFT Farmer,最近30天的增速达到了373%。其次,Farmer World、Crazy Defense Heroes和Splinterlands的增速也在20%以上。除此之外,其他6个游戏的活跃地址都为负增长。但是,如果将时间周期拉长至90天的话,那么10个热门游戏中有7个都是正增长的,仅2个为负增长,还有1个未收录数据。

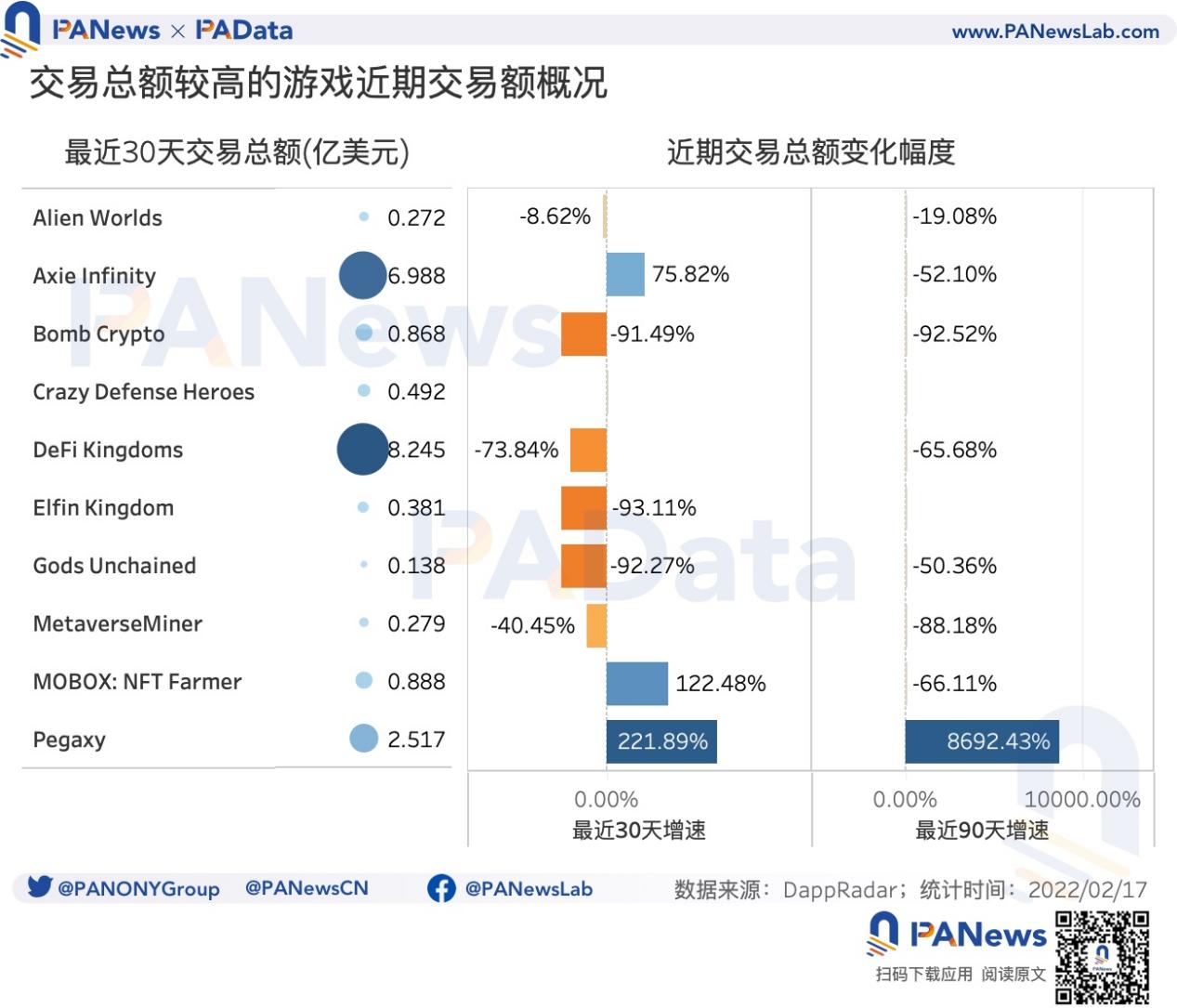

从交易侧的数据来看,最近30天累计交易总额最多的10个游戏中,DeFi Kingdoms的交易总额最高,约为8.25亿美元,其次是Axie Infinity,约为6.99亿美元。除此之外,仅Pegaxy的交易总额超过1亿美元,而其他7个游戏的交易总额都不足1亿美元,大多甚至不足5000万美元。

其中,最近30天交易额增速最快的是Pegaxy,增长了221.89%,其次是MOBOX:NFT Farmer和Axie Infinity,分别增长了122.48%和75.82%,其他6个游戏均为负增长,1个未收录数据。但是,如果将时间周期拉长至90天的话,那么10个热门游戏中有7个都是负增长的,仅1个为正增长,还有2个未收录数据。两相对比,DeFi Kingdoms、Gods Unchained、MetaverseMiner、Pegaxy等多个游戏都在近期表现出加速下跌或增长大幅放缓的趋势。

03

游戏NFT首发预期收益率大幅回落,

游戏代币价格走弱

目前,GameFi有两种主流的方式,一种是与NFT结合,将游戏资产变为NFT进行流通,另一种是借鉴DeFi的玩法,通过玩游戏挖矿来获得资产。但这两种GameFi目前的预期收益均已经出现回落。

根据统计,2月游戏类NFT的平均首发预期收益率已经降至44.22%,远低于去年1月以来439.29%的月均首发预期收益率,同时还低于去年同期120.69%的首发预期收益率。并且从趋势上看,首发预期收益率就呈现温和的下跌趋势。但是,值得关注的一点是,此前游戏类NFT的首发预期收益率存在一个为期3个月的下跌周期,比如2021年1月至3月、2021年4月至6月、2021年8月至10月、2021年12月至2022年2月。在3个月的下跌期后,游戏NFT的首发预期收益率往往会出现反弹,比如2021年4月,2021年7月和8月、2021年11月和12月,今年3月是否可以迎来小幅回升还有待观察。

另一方面,若借鉴DeFi的玩法,则币价变化将成为观察GameFi预期收益率的有效窗口。PAData综合代币市值和游戏链上活跃选择了10个游戏代币,根据统计,最近半年内(上线时间不足半年的按照最早收录时间计算),月均代币价格出现下跌有7个,其中跌幅超过50%的有GODS、MBOX、SPS、TLM和YGG。而最近3个月内,月均代币价格出现下跌的有9种,其中仅CRA上涨了93.31%以外,其余普跌45.27%。可见,整体上,近期游戏代币的持币收益率很可能为负,用户获利难度较大。