대체불가토큰(NFT)의 열풍 속에서 예측 가능한 부작용에 대비해야 한다는 목소리가 나왔다. 가치 중립적인 기술이 반드시 바람직한 미래를 구현하는 것이 아닌 만큼 사회적 신뢰와 합의, 적절한 규제의 조화가 필요하다는 설명이다.

2021년 12월 20일 박재영 국회입법조사처 입법조사관이 'NFT▪블록체인을 활용한 디지털자산(지식재산)의 가치창출' 보고서를 발행했다. 박 조사관은 세계적인 유행으로 떠오른 NFT의 가치에 주목하면서도 지식재산의 유동화, 과세, 탈세와 자금세탁 등 예측 가능한 문제들에 대응해야 한다고 주장했다.

올 한해 뜨겁게 달군 NFT 블록체인 업계에서 2021년은 'NFT의 해'로 기억해도 좋을 만큼 NFT는 뜨거운 관심을 받았다. 세계 최대 NFT 마켓플레이스인 오픈씨(OpenSea)의 누적 거래액은 2021년 12월 16일 기준 133억 달러(15조 7억 원)를 돌파했다.

2021년 11월 24일 영국의 사전출판사인 콜린스 사전(Collins dictionary)은 올해의 단어로 NFT를 선정하기도 했다. 콜린스는 "NFT 용어 사용량이 2020년 대비 2021년에 11000% 증가했다"며 "NFT는 예술과 금융 분야, 갤러리와 경매장, 소셜미디어 플랫폼 등 어디에서나 사용되고 있다"고 전했다.

박 조사관은 "블록체인(blockchain)에 대한 가치 논란이 여전한 가운데 메타버스(metaverse)가 등장했고 여기에 NFT 기술이 가세해 각종 산업을 휩쓸고 있다"며 "NFT가 만들어내는 신산업에 대한 사회‧경제적 가치(value)가 급상승 중"이라고 강조했다.

실패 사례 누적돼야 NFT 가치평가 가능할 것

대체불가토큰(Non-Fungible Token)은 블록체인 기술을 통해 디지털자산에 고유한 값을 부여한 일종의 '디지털 정품 인증서'다.

NFT는 디지털 토큰(Token)의 형태로 발행돼 소유권과 원본 여부를 증명한다. 다른 NFT와 대체(맞교환)가 불가능하다는 '대체불가능성'은 NFT가 새로운 혁신으로 주목받는 계기가 됐다.

실제로 다양한 유▪무형 자산이 토큰화(tokenization)를 통해 다양한 산업과 맞물리고 있다. 그러나 . NFT가 시장에서 인정받는 가치보다 훨씬 고평가됐다는 우려 섞인 시선도 존재한다.

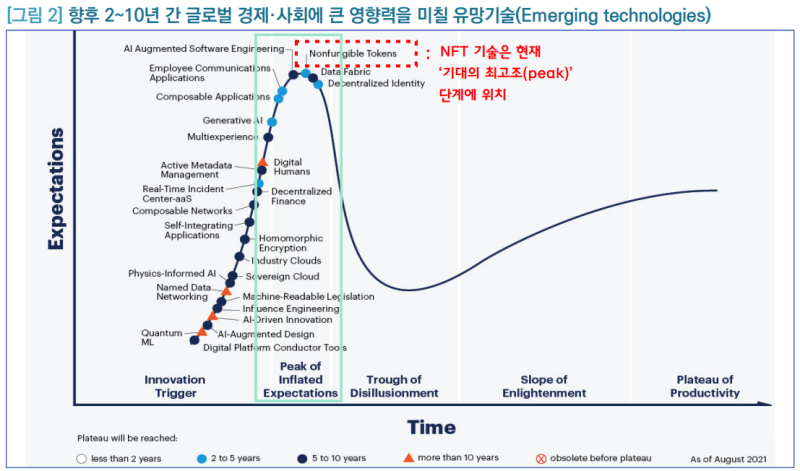

IT 관련 글로벌 컨설팅 기업인 가트너(Gartner Inc)는 2021년 8월 발행한 '향후 2~10년간 경제▪사회에 큰 영향력을 미칠 유망기술' 25개에 NFT를 추가했다. 해당 보고서에서 NFT는 '기대의 최고조(Peak of Inflated Expectations'에 위치한다.

△'NFT▪블록체인을 활용한 디지털자산의 가치창출' 갈무리

박 조사관은 "기대의 최고조(Peak)는 혁신 선도자의 성공 사례뿐만 아니라 실패 사례가 본격적으로 나오기 시작하는 단계"라며 "NFT는 거래량 폭증과 시장의 과도한 관심을 이끌고 있다"고 설명했다.

이어 "경험적으로 볼 때 과잉 기대는 시장에서 실패 사례가 축적된 이후에야 비로소 제대로 된 가치평가가 이뤄진다"고 덧붙였다.

NFT로 인한 문제는 예측가능...혁신 위해 미리 대응해야

박 조사관은 NFT가 다양한 가치를 창출할 것임을 기대하면서도 예측 가능한 부작용을 대비해야 한다고 주장했다. 이어 ▲지식재산 유동화(IP Securitization) ▲과세 문제 ▲NFT화 한 예술품의 탈세와 자금세탁 우려 등의 문제를 제시했다.

박 조사관은 NFT를 통해 지식재산(IP)의 유동화(securitization) 시장 진출이 본격화 될 것이라고 설명했다. NFT를 도입할 수 있는 대상이 지식재산 전반으로 확대되면서 지식재산 자체가 거래될 수 있는 자산이 될 것이라는 설명이다.

박 조사관은 "그림이나 음악, 사진 등 디지털화가 쉬운 '저작권'보다 특허로 대변되는 '산업재산권' 분야의 변화를 주목할 필요가 있다"며 "지식재산의 권리(이용권, 소유권, 저작권 등)를 블록체인 네트워크상에서 NFT로 분할 기록해 거래하는 방식으로 유동화가 이뤄질 것"이라고 설명했다.

이어 "NFT 기반 지식재산 유동화 시장 형성이 멀지 않았지만, 국가 정책 어디에도 NFT 기반 지식재산거래를 검토하고 있지 않다"며 "유동화 가능성에 대비한 정책 마련을 적극적으로 고민할 필요가 있다"고 강조했다.

과세 여부도 NFT의 혁신을 위해 해결해야 하는 부분이다. 2021년 11월 23일 도규상 금융위원회 부위원장은 국회 정무위에서 "특정금융정보법 규정에 따라 금융위가 NFT를 포섭할 수 있다"고 밝힌 바 있다.

NFT가 가상자산에 포함되면 소득세법에 따라 양도▪대여분에 대해 기타소득으로 과세 대상이 된다. 박 조사관은 "법률상 가상자산의 범주에 포함할지는 NFT가 투자나 거래 수단으로 기능하는지 실질적인 성격을 고려해 규정해야 할 것"이라고 설명했다.

이어 "NFT는 개념과 산업에서의 활용이 정립돼 가는 단계이므로 우선 '디지털자산'으로 인식하는 것이 바람직하다"고 덧붙였다.

원문 출처: https://www.tokenpost.kr/article-78649