在活跃的市场表现之下,三季度,全球泛区块链领域的投融资也保持了今年以来的高速增长趋势,尤其值得关注的是,DeFi领域的投融资活动在三季度进入了集中爆发期。PAData将通过公开数据整理,对三季度全球泛区块链领域的投融资基本面、重点赛道和活跃投资机构进行分析。

128个项目融资7.68亿美元

融资项目增多但金额基本稳定

上半年,全球泛区块链领域共有151个项目(不含收购)披露融资信息,披露的融资总额约为15.17亿美元,整体融资规模较去年同期显著扩大。三季度,全球泛区块链领域的投融资活动延续了今年以来的高速增长趋势。

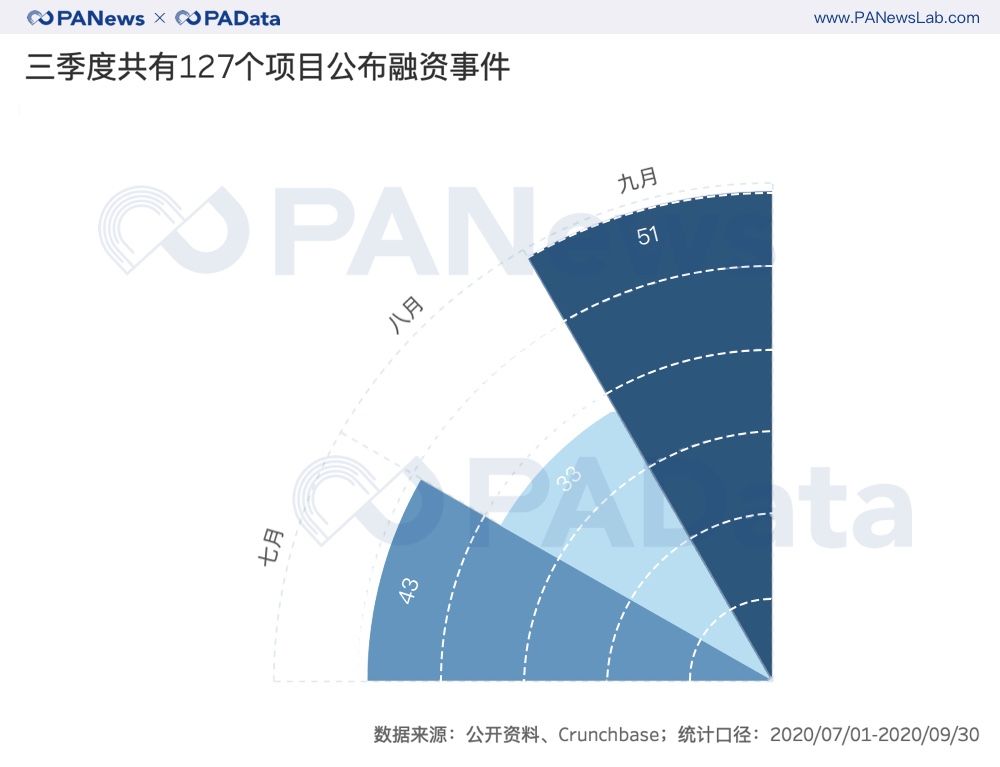

根据统计,三季度共有127个项目披露融资信息(不含收购),融资数量较二季度环比增长76.39%。其中,9月共有51个项目披露融资信息,是今年以来单月融资项目数量最多的一个月。

从融资项目的类别来看,8月以后,DeFi类项目就几乎占据了“半壁江山”。14个DeFi类项目在8月宣布融资消息,占当月融资项目的42.4%,23个DeFi类项目在9月宣布融资消息,占当月的44.23%。DeFi 6月火于二级市场之后蔓延至了一级市场。

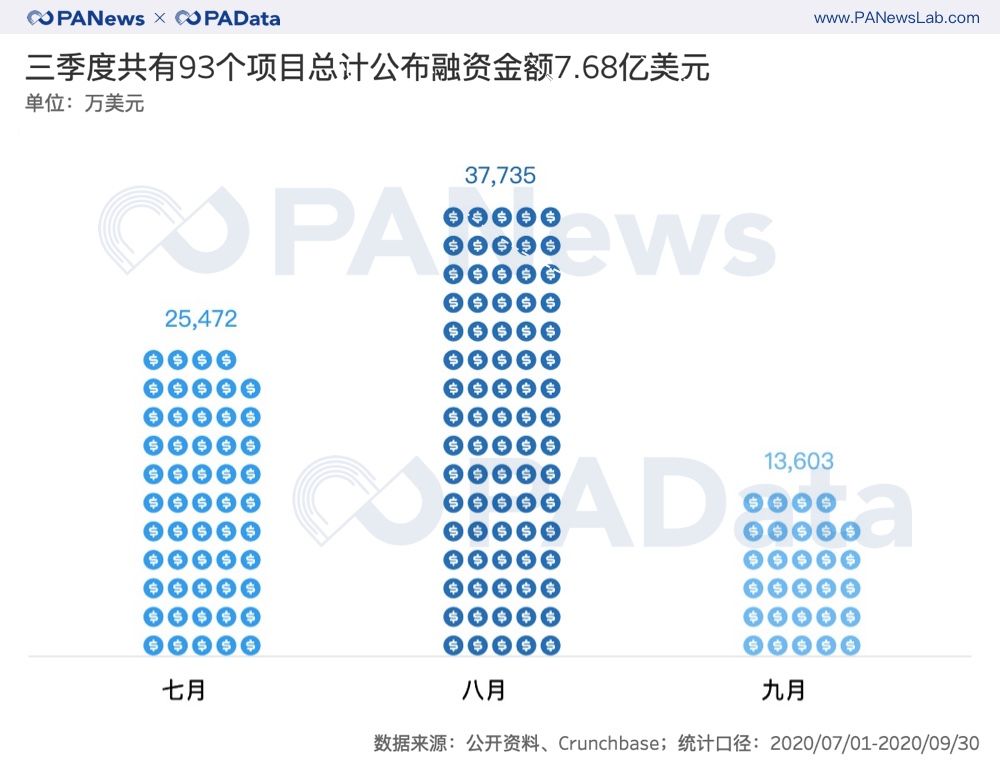

虽然三季度披露融资信息的项目数量有了大幅度增长,但从融资规模上来看,基本与今年前两个季度持平。根据统计,三季度共有93个项目(不含收购)披露了融资金额,总计约为7.68亿美元,较二季度环比微跌2.67%。

而且与融资项目数量相比,每月融资金额的分布呈现出截然不同的趋势。三季度,8月融资项目最少,但披露的融资金额最多,总计约为3.77亿美元,9月融资项目最多,但披露的融资金额最少,总计仅约1.36亿美元。

DeFi成热门投资领域

多只区块链基金完成融资

根据PAData对泛区块链领域投融资的持续观察,三季度各领域投融资金额的分布出现了新的特征。

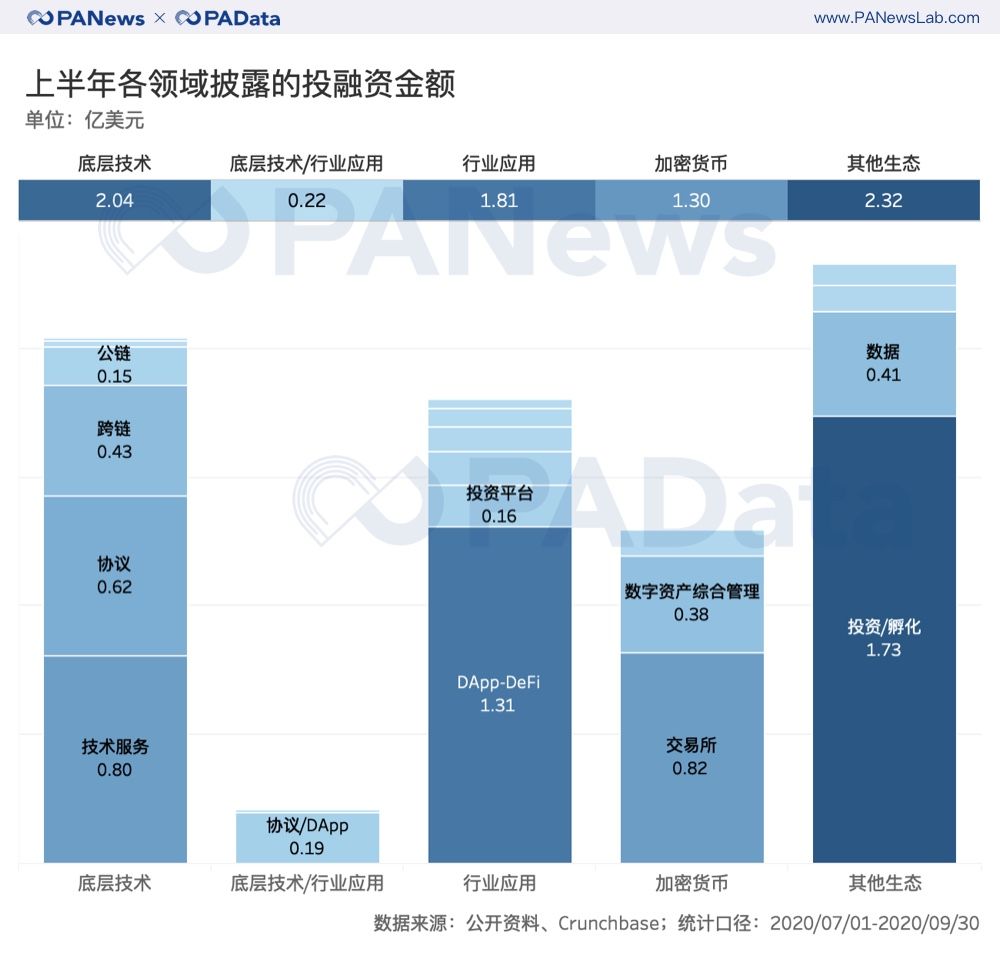

首先,其他生态领域的融资总额首次超过三大主要领域,三季度披露的融资总额约2.32亿美元,是融资规模最大的领域。这主要受到3只区块链投资基金融资的影响,KR1于7月通过ICO的方式融资约49.3万美元,Pantera Capital和Framework Labs在8月分别完成1.65亿美元和800万美元的融资。专注于区块链领域的投资基金融资活跃再次印证了三季度整个投资市场的火热。另外,其他生态领域中数据类项目的融资规模也有较大提升,三季度共披露融资总额约4100万美元,环比上涨192.86%。

*数据说明:“/”表示该项目包括两个细分领域,如“工具/协议”表示该项目产品包含工具和协议两个细分领域,下同。

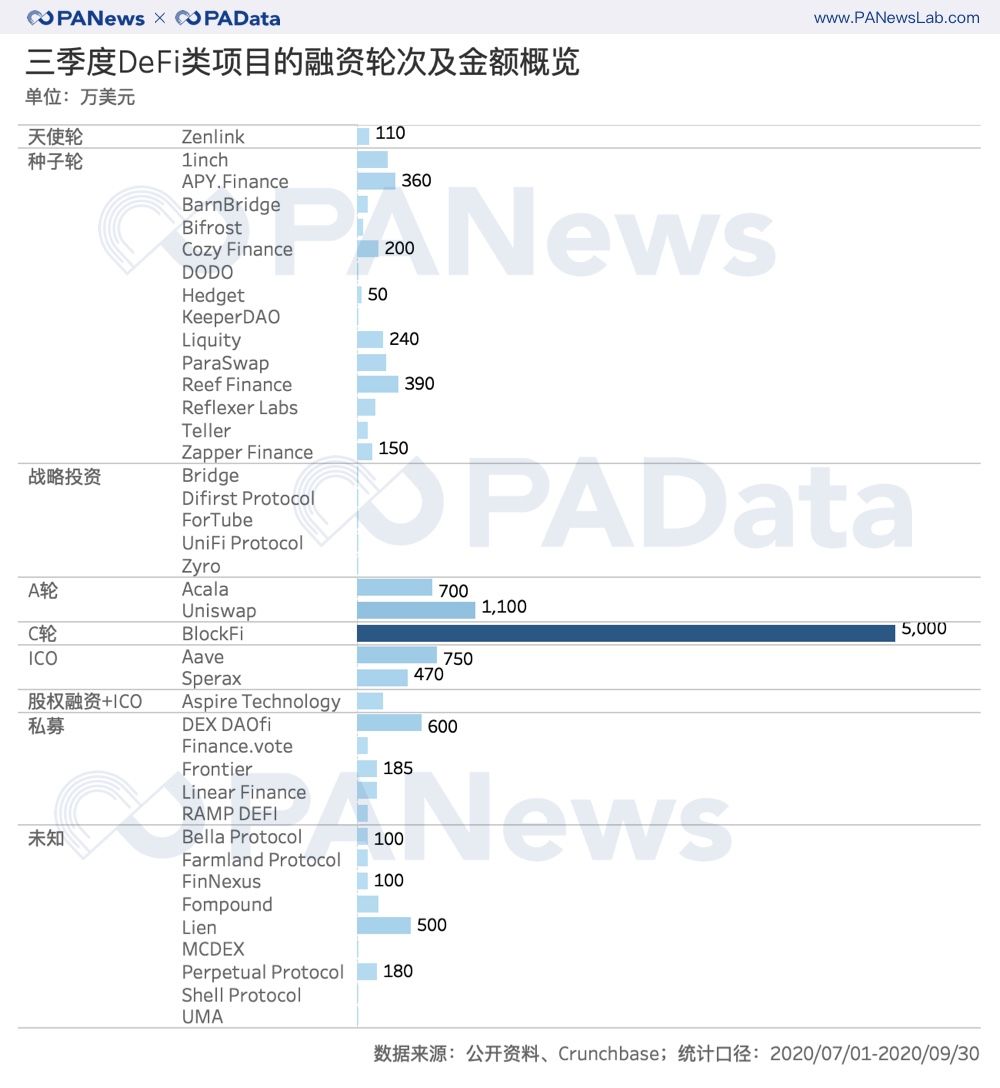

其次,行业应用领域中DeFi项目的融资规模大幅度扩大,三季度披露的融资总额约为1.31亿美元,较二季度环比扩大了8400万美元,涨幅约为178.72%。DeFi也是除了投资基金以外融资规模最大的细分领域。

另外值得注意的是,底层技术领域的投资规模与加密货币领域的投资规模略有些“此消彼长”的意味。上半年,加密货币取代底层技术类项目成为最受资本青睐的赛道,披露的投融资总额高达10.08亿美元,占披露的总金额的66.47%,同期底层技术领域仅披露了1.82亿美元的融资金额。但三季度,形式反转,底层技术披露的融资金额约为2.04亿美元,超过上半年总和。其中,技术服务、协议和跨链项目都有着不错的融资表现。而加密货币领域仅披露了1.30亿美元左右的融资金额,交易所和数字资产综合管理也不再是最受资本青睐的细分赛道。

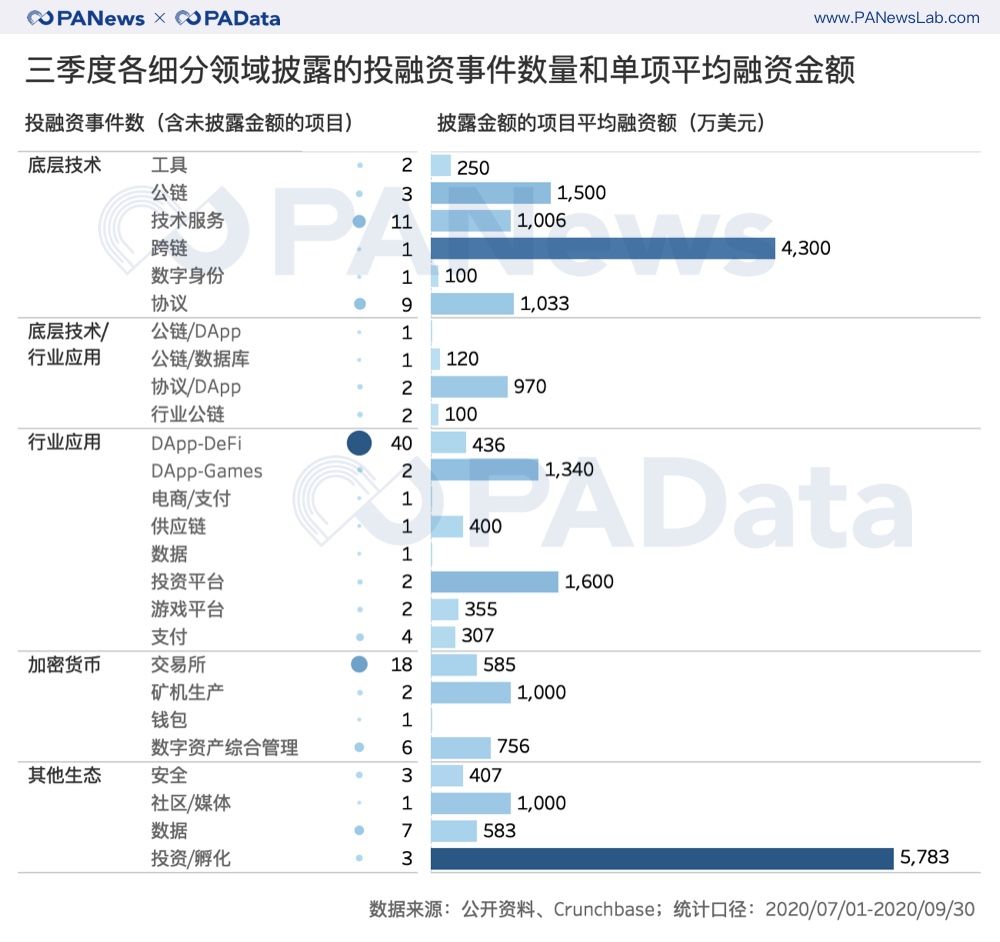

从各个细分赛道的融资能力来看,虽然有40个DeFi类项目在三季度披露了融资活动,但其中披露融资金额的项目平均融资金额仅436万美元,也就是说,DeFi类项目的融资规模并不大。

除了投资基金以外,三季度融资能力最强的细分赛道仍然多出于底层技术领域。其中,跨链项目平均单笔融资金额达到了4300万美元,公链、技术服务和协议类项目的平均单项融资金额也都超过了1000万美元。另外,游戏、投资平台、矿机生产和社区/媒体类项目的平均单项融资金额也较高。

投资形式丰富

私募和ICO总额超3.4亿美元

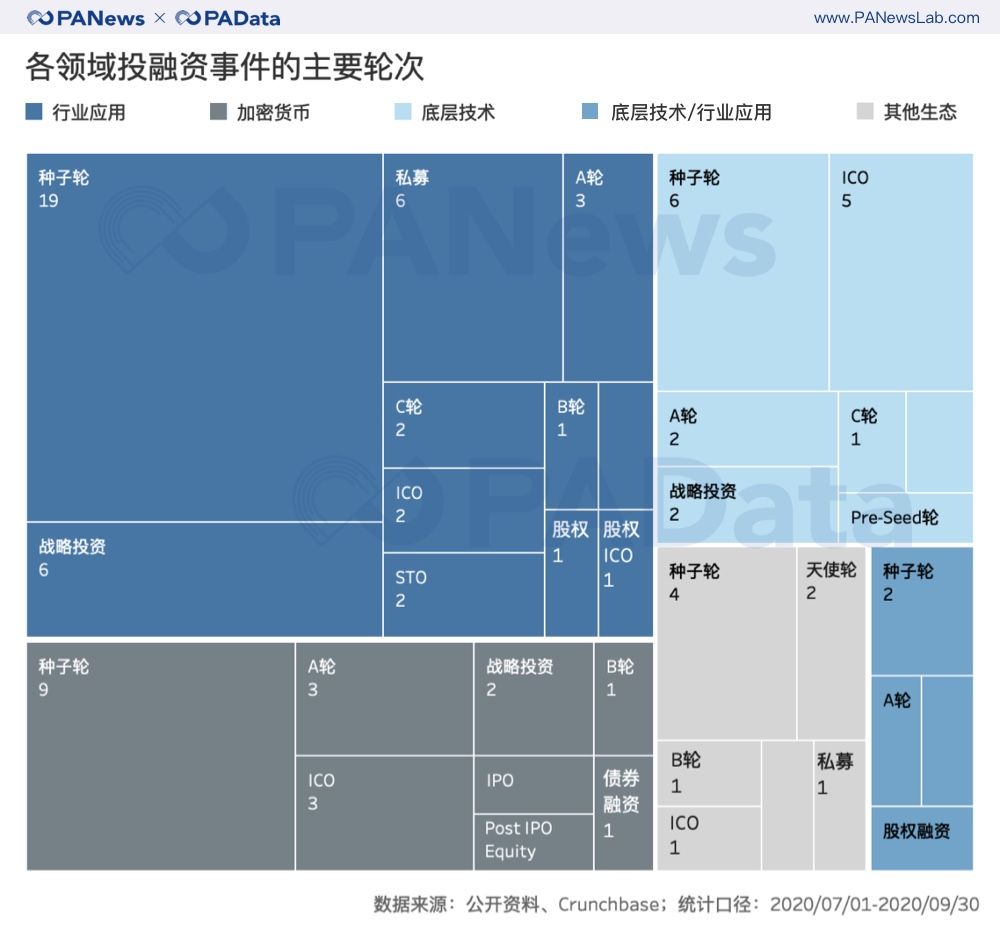

三季度全球泛区块链领域的投资深度仍然以早期投资为主。127起投融资活动中有98起披露了具体轮次/形式,其中种子轮有40起,战略投资和ICO各有11起,A轮有9起,私募有7起,其他轮次/形式的投资活动都少于3起。

从四大主要领域来看,种子轮都是最主要的投资轮次,其中仅行业应用领域就有19起种子轮融资事件,加密货币领域还有9起。

另外,行业应用和底层技术领域都出现了较靠后的C轮融资,包括Digital Asset、BlockFi和Zero Hash三个项目。其中,BlockFi披露了5000万美元的融资金额,投资方包括CMT Digital Ventures LLC、Morgan Creek、Winklevoss Capital、HashKey Capital等。

行业应用领域还有2起STO事件值得关注。游戏平台Infinite Fleet和投资平台Republic各自于8月披露了310万美元和1600万美元的STO融资。

而加密货币领域还涌现了不少传统公开市场的上市融资,比如交易所INX 在9月披露了750万美元的IPO信息,矿业公司Hut8在7月披露了Post-IPO信息,金融服务公司Diginex在9月披露了2000万美元的债券融资信息,之后还通过一次反向并购在纳斯达克上市。

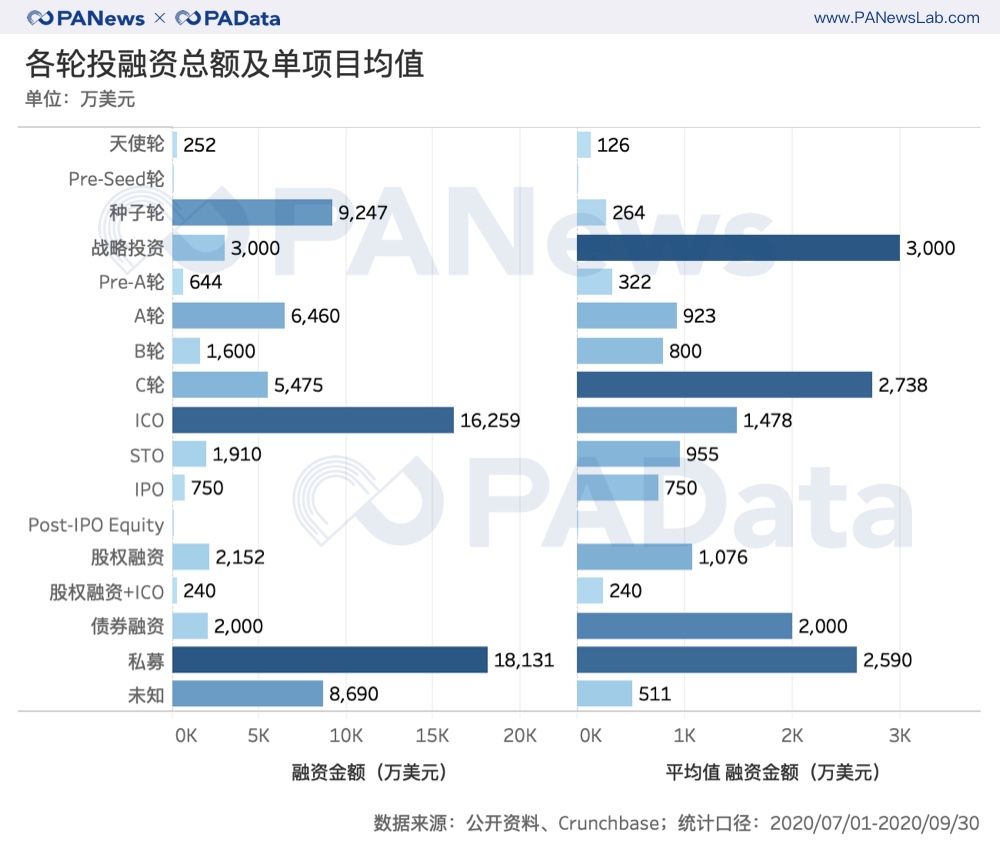

从各种形式披露的融资金额来看,三季度,私募和ICO的融资总额最高,分别达到了约1.81亿美元和1.62亿美元。ICO重新成为区块链领域主要的融资方式,这与上半年的情况有所不同,上半年披露的ICO融资金额仅有0.44亿美元。另外,种子轮、A轮和C轮的融资总额也都高于5000万美元。

但从单项融资的规模来看,战略投资、C轮、债券融资和私募是四种规模较大的融资形式,单项融资规模都超过了2000万美元。其中战略投资单项融资规模最高,约为3000万美元。另外,ICO和股权融资的单项规模也不小,都超过了1000万美元。根据统计,11起ICO融资的单项融资规模达到了1478万美元,唯一发生的1起债券融资规模约为2000万美元。而种子轮虽然总融资金额高,但单项融资金额只有264万美元,其他早期轮次,比如天使轮和Pre-A轮的单项融资金额也都不高。

三季度,DeFi项目融资较多,从公布的融资轮次看,主要集中于种子轮,共有14个项目,平均单项融资金额约为197万美元,低于所有项目种子轮的单项融资规模。战略投资和私募融资的项目也较多,分别有5个,但战略投资均为披露融资金额,私募披露的单项平均融资金额约为232万美元,同样低于所有项目私募融资的单项融资规模。

DeFi项目中除了C轮以外,A轮和ICO融资的单项均值较高,分别为900万美元和610万美元,但同样也低于有项目的单项融资规模。总体来看,虽然有40个DeFi项目在三季度获得融资,但在大多数轮次中,其单项融资金额都低于平均水平,融资规模不大。