|

“瞭望无尽前沿科技;洞见未来,引领投研新时代。”

|

本周回顾

本周从12月13日到12月19日,冰糖橙最高附近$18400,最低接近$16521,震荡幅度达到11.37% 左右。

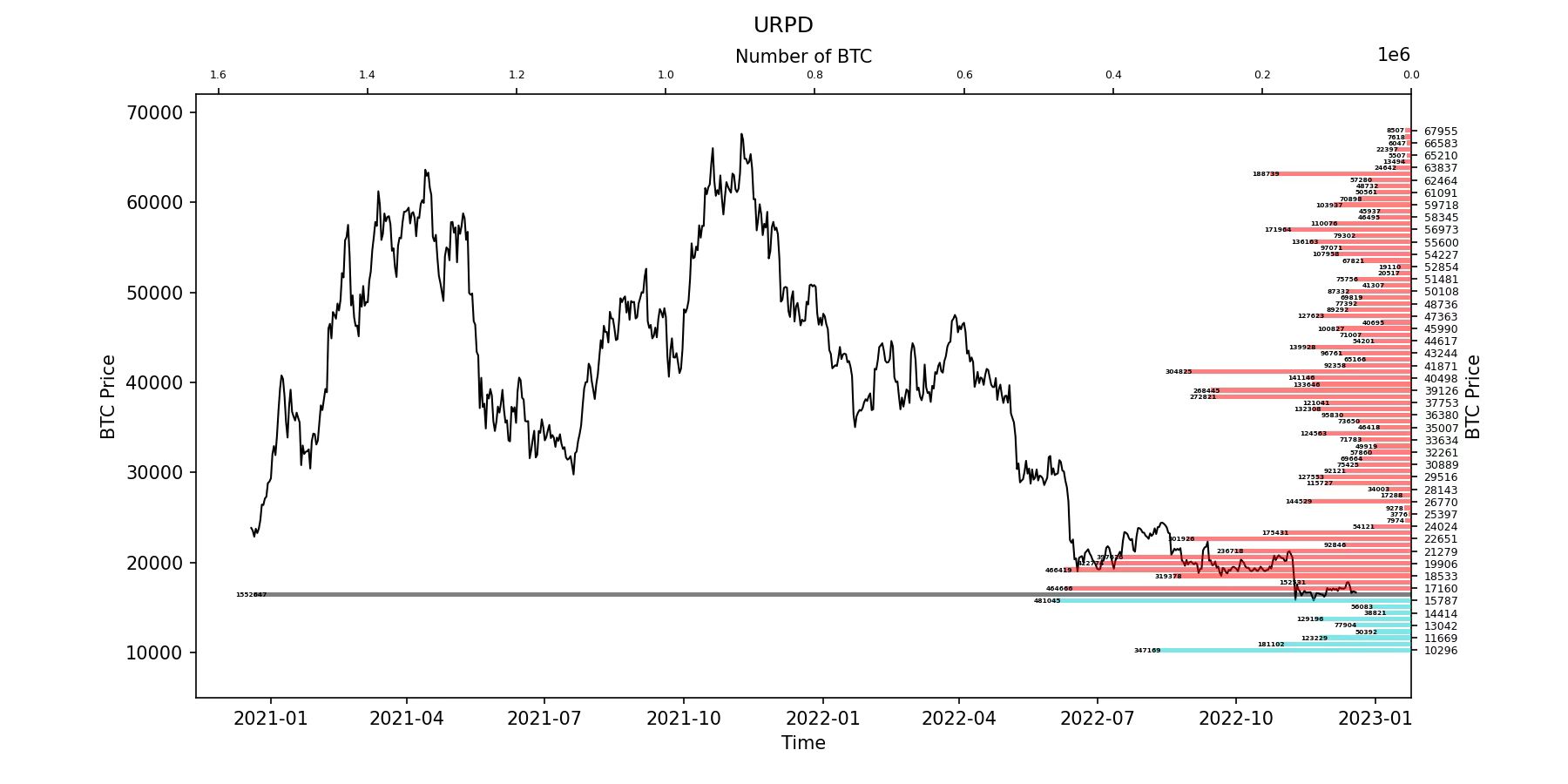

观察筹码分布图,在约 $16473 附近有大量筹码成交,将有一定的支撑或压力。

• 分析:

1. 17000 ~ 20000 约 221 万枚;

2. 12000 ~ 16500 约 238 万枚;

• 其中短期内涨不破18500~20000的概率为 70 %。

重要消息方面

经济消息方面

• 美国

1. 劳工统计局数据,11月CPI同比增长7.1%,低于预期的7.3%和前值7.7%,同比增幅创今年1月以来最低纪录,环比增长0.1%,低于预期的0.3%和前值的0.4%。

2. 核心CPI同比增长6%,预期6.1%,较前值6.3%有所回落,同比增幅为今年8月以来最小;环比增长0.2%,低于预期和前值的0.3%。

3. 11月零售额同比增长6.5%,是2020 年 12 月以来的最低同比增幅。11月零售销售环比下滑0.6%,创去年12月以来最大跌幅。

a. 收缩幅度高于市场预期-0.2%,较前值1.3%断崖式下降。

4. 12月纽约联储制造业指数从11月的4.5暴跌至-11.2,预期值为-0.5,与前值相比降幅近16点,是自8月以来最严重的恶化。

a. 意味着纽约州的制造业活动大幅减弱。

b. 12月费城联储制造业指数为-13.8,预期为-10。

5. 美国港口10月至11月进口量下降了12%,为2016年以来最大降幅。

a. 最繁忙的集装箱码头洛杉矶港和长滩港11月份的进口集装箱吞吐量为56.7万个,较上年同期下降26%。是2020年3月以来最低水平。

b. 大型港口11月入港集装箱量急剧下降,商品进口下滑加速。

6.美联储宣布,将政策利率联邦基金利率的目标区间从3.75%至4.00%上调到4.25%至4.50%,加息幅度50个基点。

a. 如期放缓加息幅度,上调利率峰值预期至5.1%。

b. 继续重申高度关注通胀风险、缩表按5月计划进行。

7. 联储小幅上调今年GDP增速预期,下调明后两年GDP预期;

a. 上调明年到2025年的失业率预期;

b. 上调今明后三年PCE通胀预期,预计2025年PCE通胀接近联储目标2%。

8. Keystone管道事故导致约1.4万桶原油泄漏,是近十年来美国最大的原油泄漏事件之一。

• 英国&欧盟

1. 英国央行如期加息50个基点,将政策利率从3%提高至3.5%,连续第九次加息。

2. 欧洲央行公布,如期放缓加息步伐,将三大主要利率均上调50个基点。

a. 加息后,欧洲央行边际贷款利率为2.75%,主要再融资利率为2.5%,存款便利利率为2%,达2008年12月以来最高。

b. 欧洲央行表示将进一步加息,未来的利率路径将取决于数据。

c. 将于明年3月以审慎有度、可预测的步伐启动量化紧缩。

3. 欧元区12月制造业PMI初值47.8,为连续6个月低于荣枯线,预期值和前值均为47.1。

a. 欧元区12月服务业PMI初值49.1,为连续第5个月低于荣枯线,但高于预期值和前值的48.5。

b. 欧元区12月综合PMI初值48.8,为连续第6个月处于荣枯线下方,但高于预期的47.9和前值的47.8。

c. 欧元区过去三个月PMI均值表明,欧元区经济已经出现了自2013年以来最严重的收缩。

d. 欧元区两大经济体法国和德国制造业PMI回升,但仍处于容枯线下方,生产活动继续萎缩。

4. 欧元区11月调和CPI终值同比10.1%,较初值10%略有上修,较10月的10.6%有所放缓,但依旧处于高位。

a. 欧元区11月调和CPI终值环比下滑0.1%,符合预期,为一年半以来首次下滑。

b. 剔除波动较大的能源和食品,11月核心调和CPI同比终值上升5%,与预期和上月持平,依旧为历史最高水平。

5. 欧洲央行预计CPI增速情况:

a. 2022年CPI增速为8.4%,此前预计为8.1%;

b. 2023年CPI增速为6.3%,此前预计为5.5%;

c. 2024年CPI为增速为3.4%,此前预计为2.3%;

d. 预计2025年CPI增速为2.3%。

• 亚洲

1. 劳氏日报(Lloyd’s List)显示,第四季度新造船订单由中国造船企业主导,中国造船厂接获全球67%的新造船订单,高于第三季度的37%。

2. 11月国内对美国出口同比增速为-25%,较10月进一步下行。

a. 对欧盟出口同比增速为-11%,较10月读数环比走低;

b. 对东盟出口同比10月增长20%和11月增长5%。

3. 美国公众公司会计监督委员会(PCAOB)发布报告,确认2022年度可以对中国内地和香港会计师事务所完成检查和调查,撤销2021年对相关事务所作出的认定。

a. 这标志着中美审计监管合作取得积极成效,对中国企业在美上市释放出积极信号。

4. 10月在持有美债规模前十大经济体中,比利时和法国增持,其他八个经济体均减持,其中

a. 日本10月所持美国国债减少420亿美元,至1.078万亿美元,是日本连续第四个月减持美国国债。

b. 中国10月所持美债减少240亿美元,至9096亿美元,为连续两个月减持美国国债,中国持有的美债金额连续六个月低于1万亿美元,持仓总量延续2010年6月以来最低。

c. 排列第三的美债债权经济体英国,10月份持有美债6385亿美元,和9月份相比减少了248亿美元。

• 其他

1. 本周美油累涨4.60%,布油累涨3.86%,均在上周大跌后反弹,最近六周内第二周累涨。

2. 美国汽油和天然气期货齐跌,但全周都累涨。

a. NYMEX 1月汽油期货本周累涨3.7%;

b. NYMEX 1月天然气期货在连跌两周后,本周累涨5.68%。

3. 欧洲天然气全周累计大跌,终结四周连涨之势。

加密生态消息方面

1. 资管公司 WisdomTree ,新推出9只区块链基金,已获得美 SEC,WisdomTree 当前持有1.78亿美元加密资产。

2. 方舟基金 ARK Invest ,增持320万美元的 CB 股票,价值约1200万美元。

3. 支付巨头 PayPal 与加密钱包 MetaMask 达成合作, PayPal 将无缝整合到 MetaMask 钱包内,以便购买以太坊等资产,新功能将在未来几周向所有符合条件的美客户推出。

4. 苹果公司:将允许欧洲用户在第三方应用商店购买 NFT 和加密货币,以遵守欧盟新垄断法。

5. 东京电力公司与 TRIPLE -1合作,在全国范围内开发分布式数据中心,利用多余电力开采加密货币。

6. 亚洲市场首批虚拟资产 ETF 上市,12月13日,南方东英正式推出亚洲首批虚拟资产 ETF :南方东英比特币期货 ETF (3066.HK)、南方东英以太币期货 ETF (3068.HK)。ETF于12月16日正式在港交所上市交易。

7. 摩根大通报告:13%的美国人口约4300万人持有加密货币,相比2020年之前的3%,大幅提升。

————————————————————————————————————————————————

长期洞察:用于观察我们长期境遇;牛市/熊市/结构性改变/中性状态

中期探查:用于分析我们目前处于什么阶段,在此阶段会持续多久,会面临什么情况

短期观测:用于分析短期市场状况;以及出现一些方向和在某前提下发生某种事件的可能性

————————————————————————————————————————————————

长期洞察

• 新增筹码与卖出筹码

• 筹码年龄分布结构

• 高权重多次抛压

(下图 新增筹码与卖出筹码)

新增筹码比卖出筹码稍强,卖出筹码开始下降;

上次与此较为类似,是在2016年情况。

当然新增筹码并没有太多,但好在卖出筹码结构开始缓缓下降,于此的压力开始大幅度下降。

从长期看,市场正在试图重新回归平衡。

(下图 筹码年龄分布结构)

筹码年龄分布结构上,依然显示较为坚实的支撑状况,但新生资金进入低迷时期。

市场整体定价正在回归内部供需状况。

(下图 高权重多次抛压)

高权重多次抛压有所下降,已经从峰值阶段开始回归。

但在没有极度充裕的新增筹码结构来说,可能还需要等待高权重抛压继续的下降。

这在时间上来说可能还需要等待。

中期探查

• 网络情绪积极性

• 稳定币流通量

• 购买力差值

• 总冲击量

• 衍生品清算全景

• 积累趋势分

• 非流动性供应

• 高质量地址数量

• 巨鲸交易所净头寸

交易情绪评级:偏存量

(下图 网络情绪积极性)

链上交易情绪有些微放缓的状况,可能是场内的步调稍带放缓。

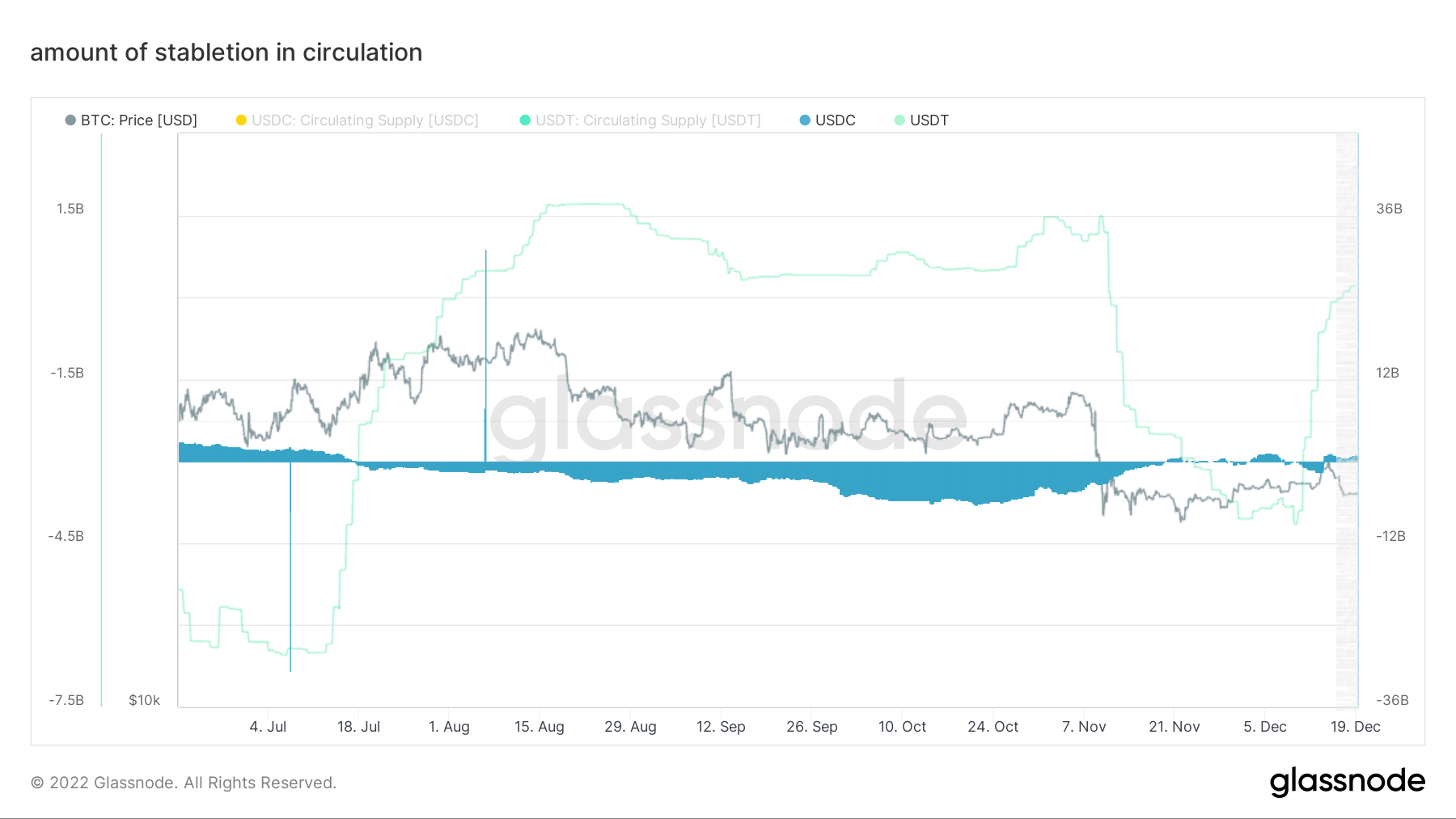

(下图 稳定币流通量)

稳定币流通量显示,USDC、USDT皆有增加的迹象。

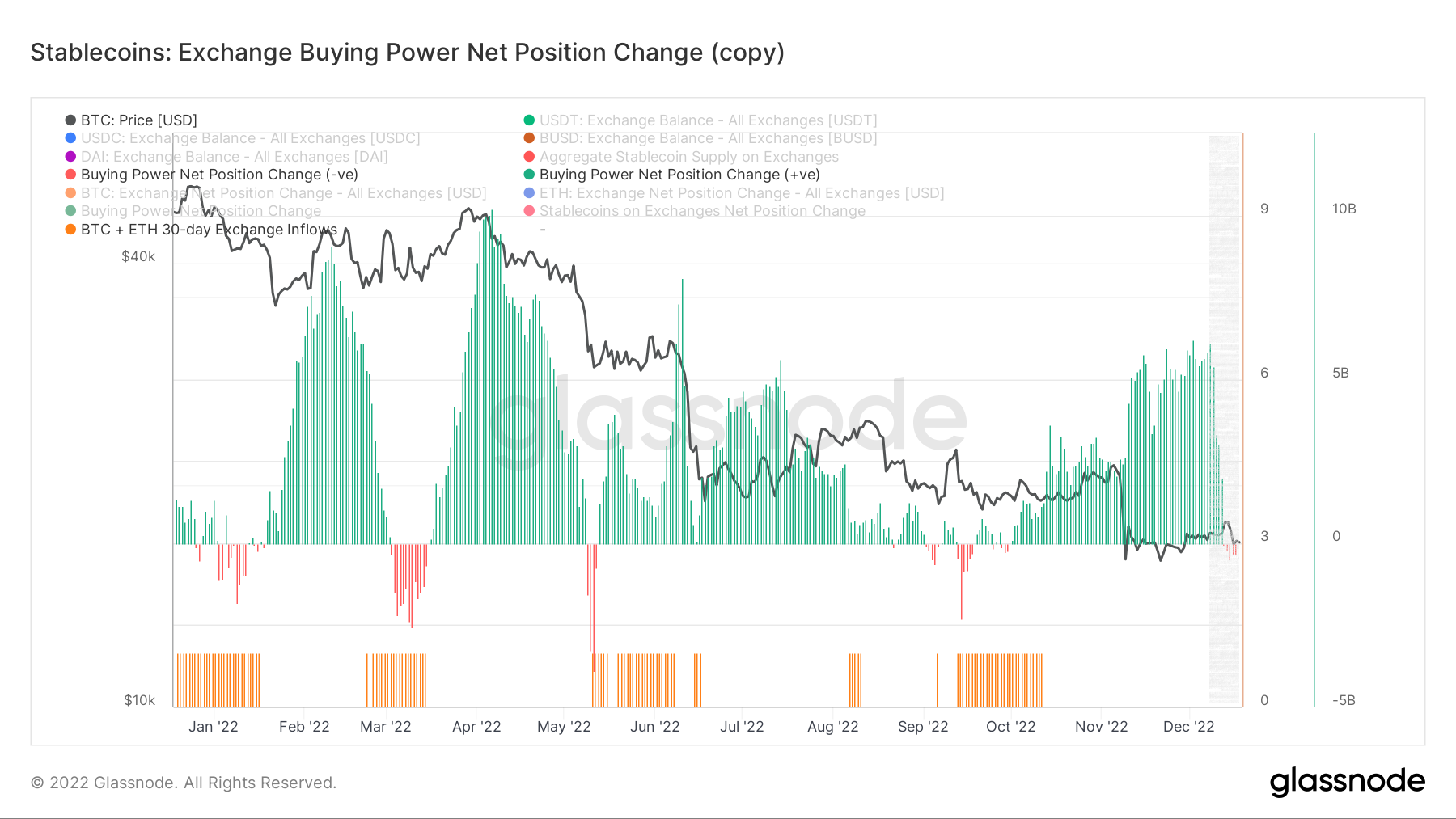

(下图 交易所购买力差值)

交易所购买力差值显示,场内关键稳定币数量少于交易所内部的BTC、ETH,可能存在一定购买力不足的问题;

市场也会陷入到存量购买力支撑的环境当中。

结合稳定币流通量,可能当前流入的资金未在场内形成趋势,以至于在交易所购买力差值中尚未体现量级的扭转。

抛压评级:缓慢收缩

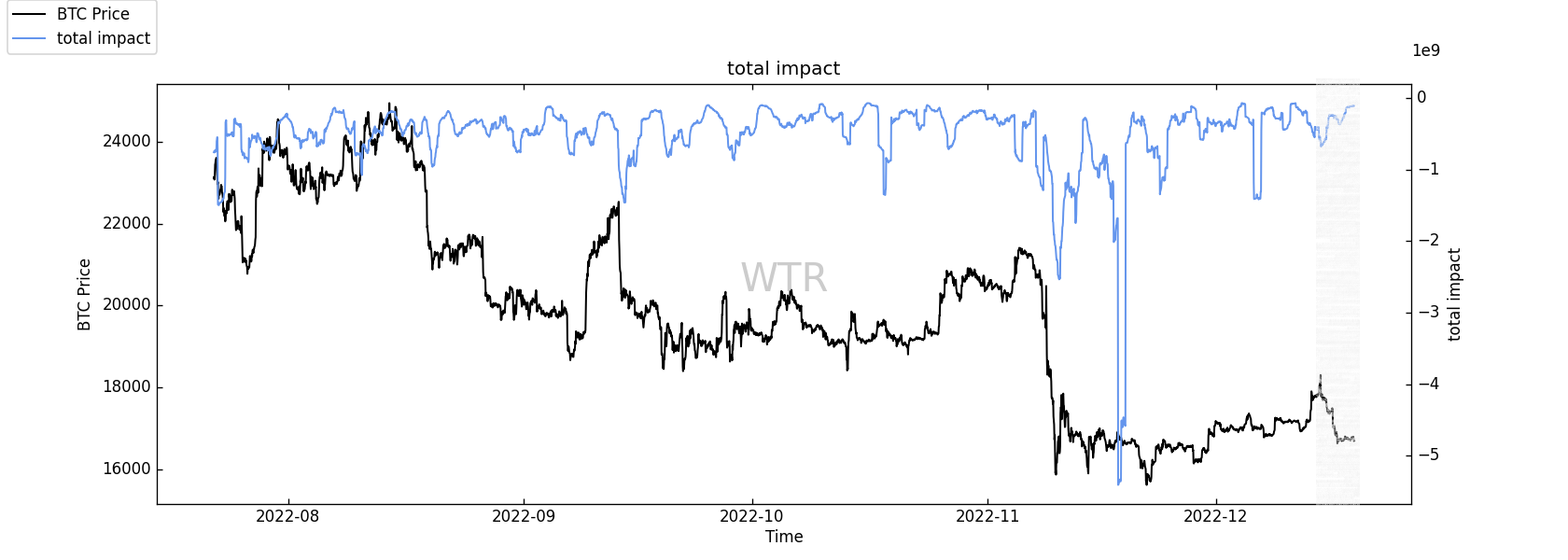

(下图 总冲击量)

抛压在缓慢地收缩,近期下跌的主因可能不在抛压。

接下来,探索衍生品的状况。

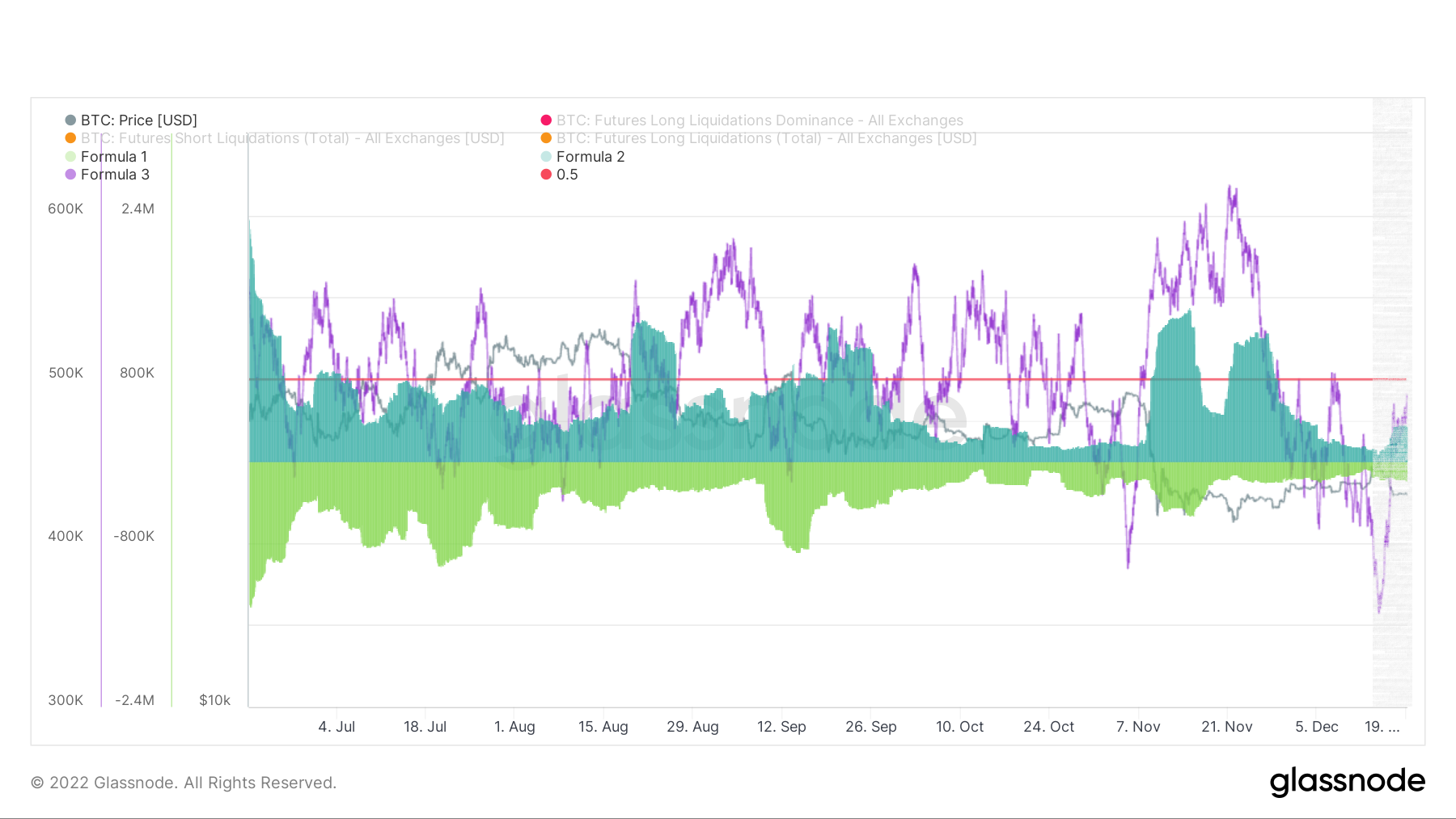

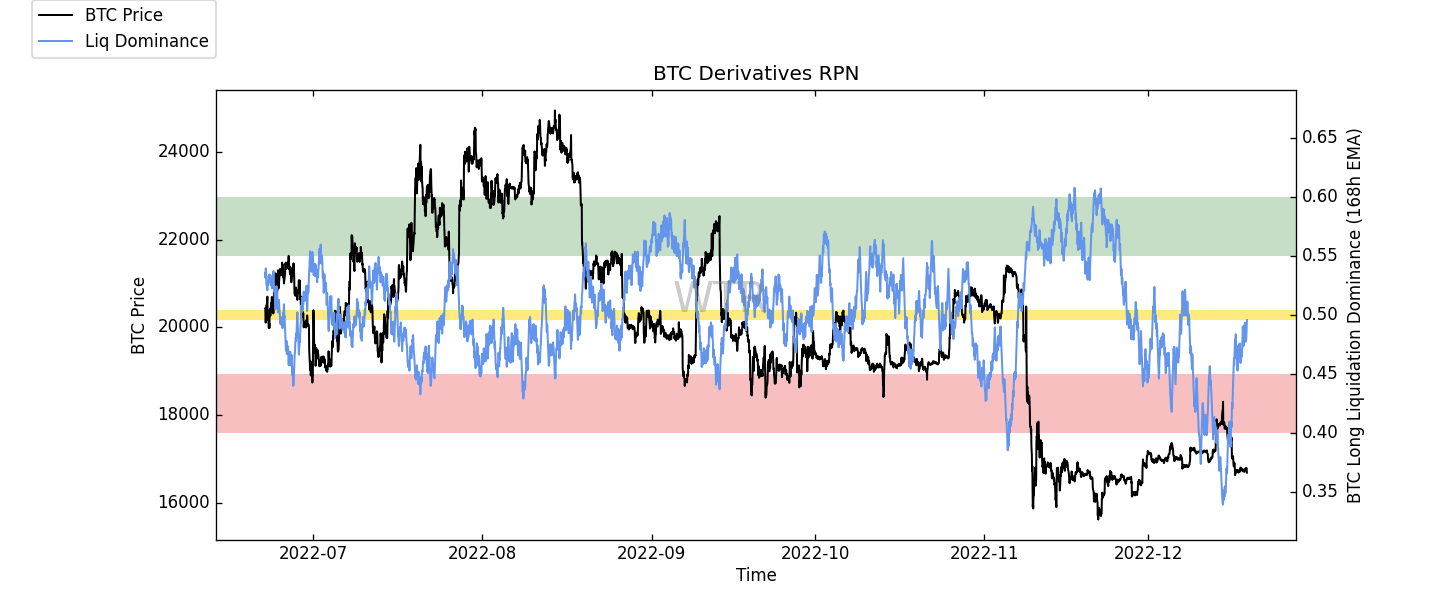

(下图 衍生品清算全景)

紫线:衍生品风险系数

蓝色区域:多头清算量

绿色区域:空头清算量

从衍生品清算的角度看,目前多头清算量到达一定的缓冲区间,当前未有进一步上升。相对,空头清算量有轻微上升的痕迹。

从衍生品风险系数的角度看,当前有略微靠近“中性”区域的痕迹。

重要群体评级:重新进入修复积累阶段,巨鲸轻度放缓施压

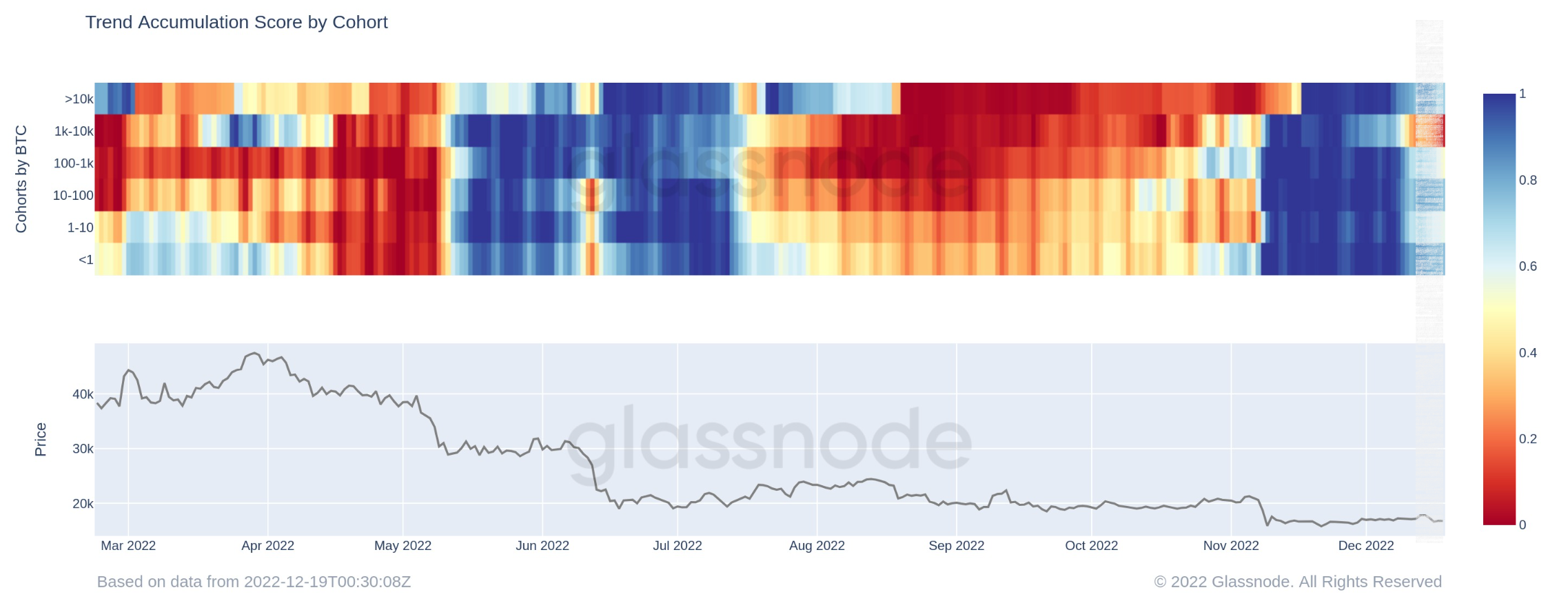

(下图 积累评分表)

从各个群体的地址积累状况来看,

积累状况未有形成“合力”的情况,

1k-10k的巨鲸地址表现出相对差的积累状态,评分徘徊在0-0.2之间。

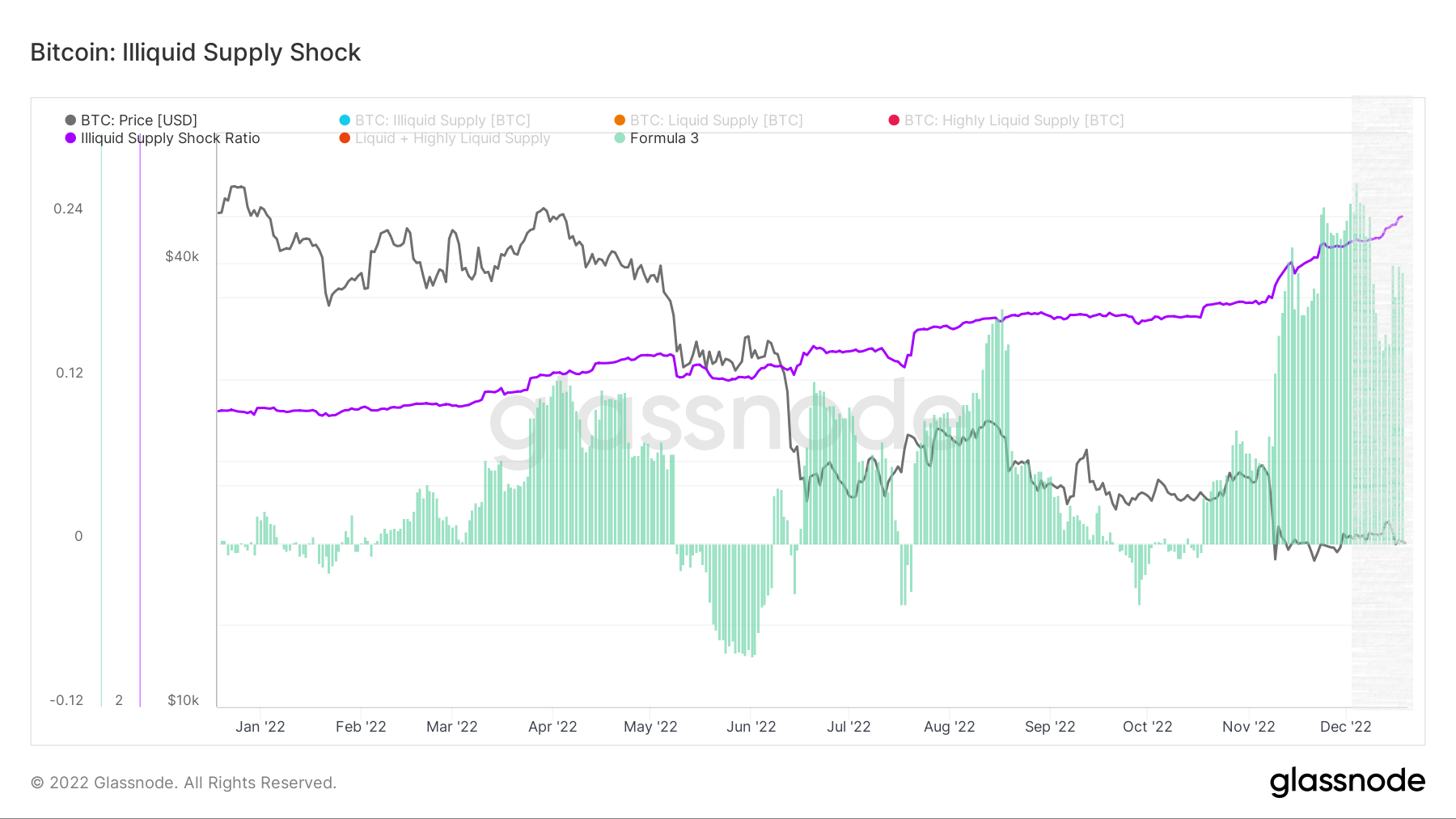

(下图 非流动性供应)

非流动性供应近期的积累状况略微放缓,然而,随着价格下移一个区间后,重新开始有增持的动作。

(下图 高质量地址数量)

高质量地址同样出现放缓后增加的动作,从行为角度回溯,可能相对高的价格对于这部分群体而言,性价比不高。

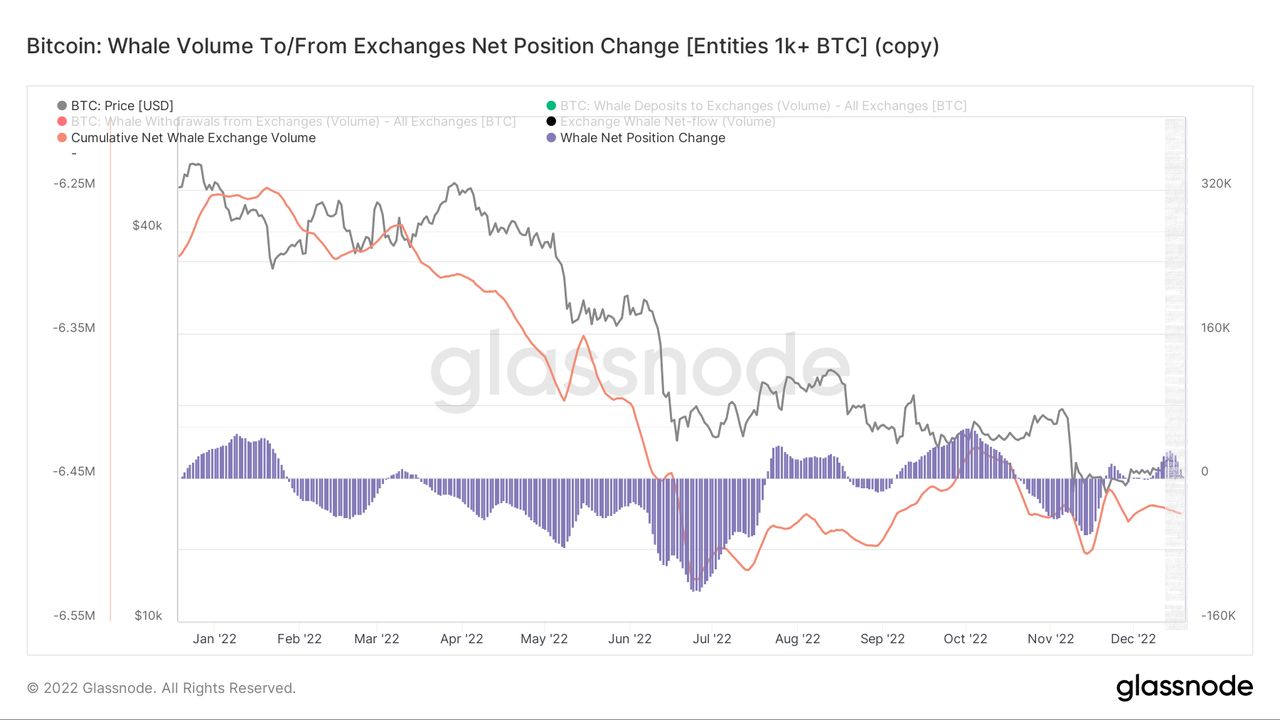

(下图 巨鲸交易所净头寸)

1k的巨鲸轻度放缓在交易所施压的动作。

结合积累趋势图,可能他们近期存在已出货的痕迹。

短期观测

• 衍生品风险系数

• 期权意向成交比

• 衍生品成交量

• 期权隐含波动率

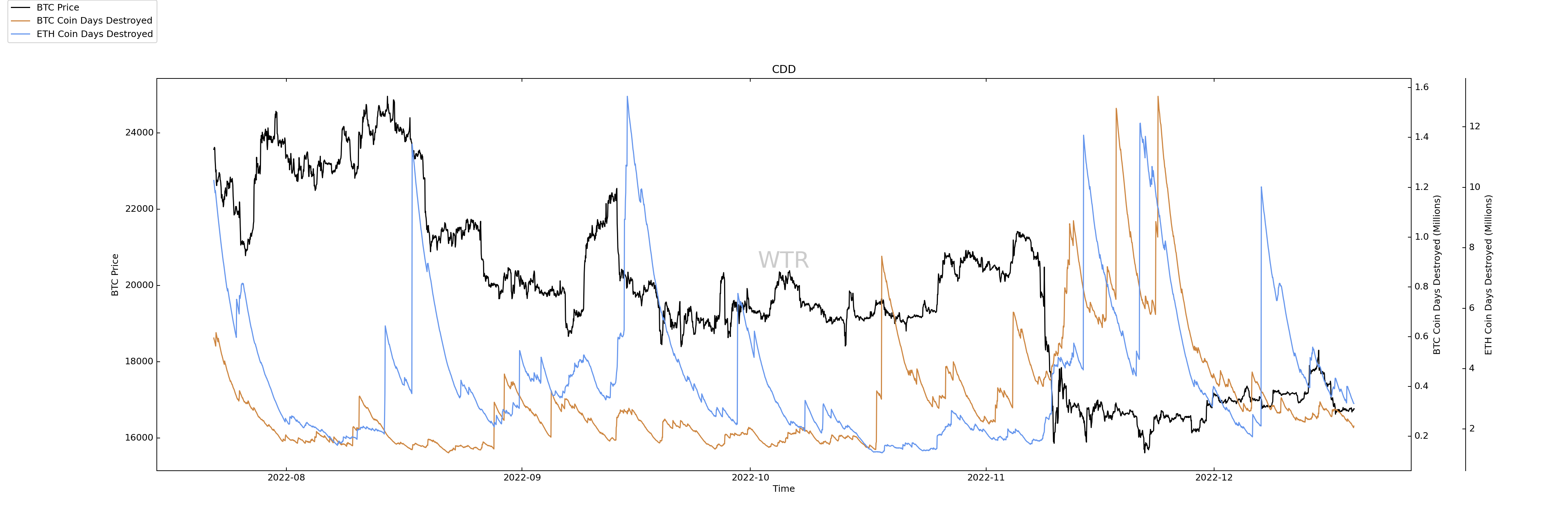

• 盈利亏损转移量

• 新增地址和活跃地址

• 冰糖橙交易所净头寸

• 姨太交易所净头寸

• 高权重抛压

• 全球购买力状态

• 稳定币交易所净头寸

• 链下交易所数据

(下图 衍生品风险系数)

衍生品的风险,可能因为价格下跌造成的清算,已经从之前的风险位置已经逐渐回归。

现在衍生品风险回到中性位置,相对之前的空头交易者,在目前阶段交易优势开始下降。

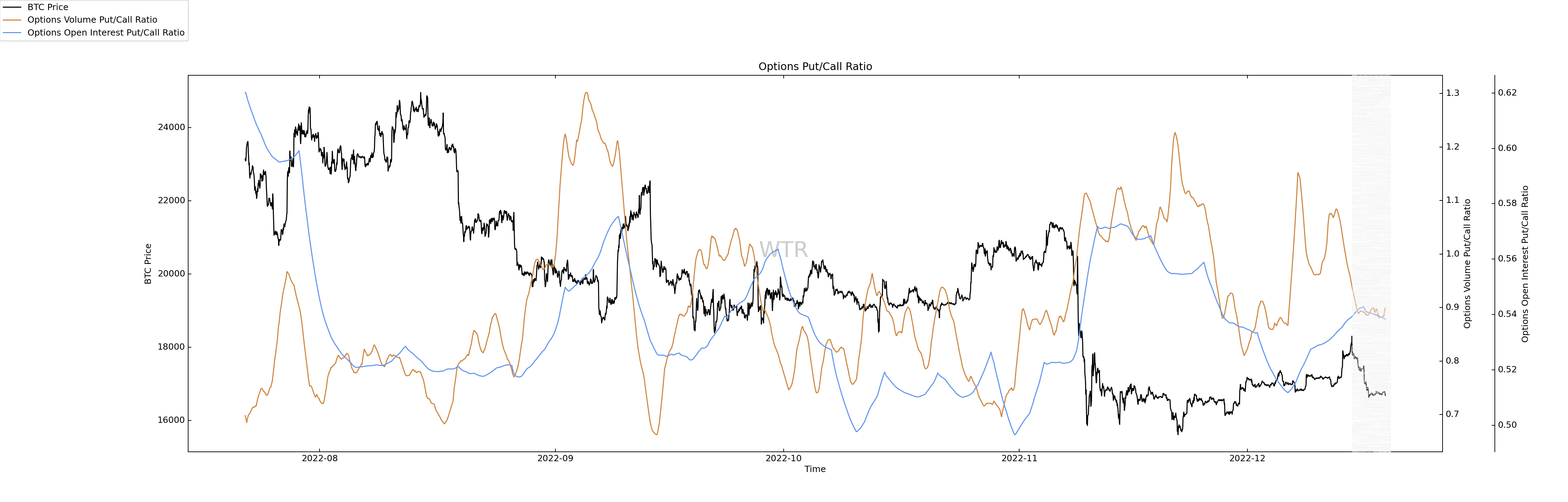

(下图 期权意向成交比)

之前有轻度看跌保护,不过在本轮短期的下跌过程中,交易者并没有追加下注比例。

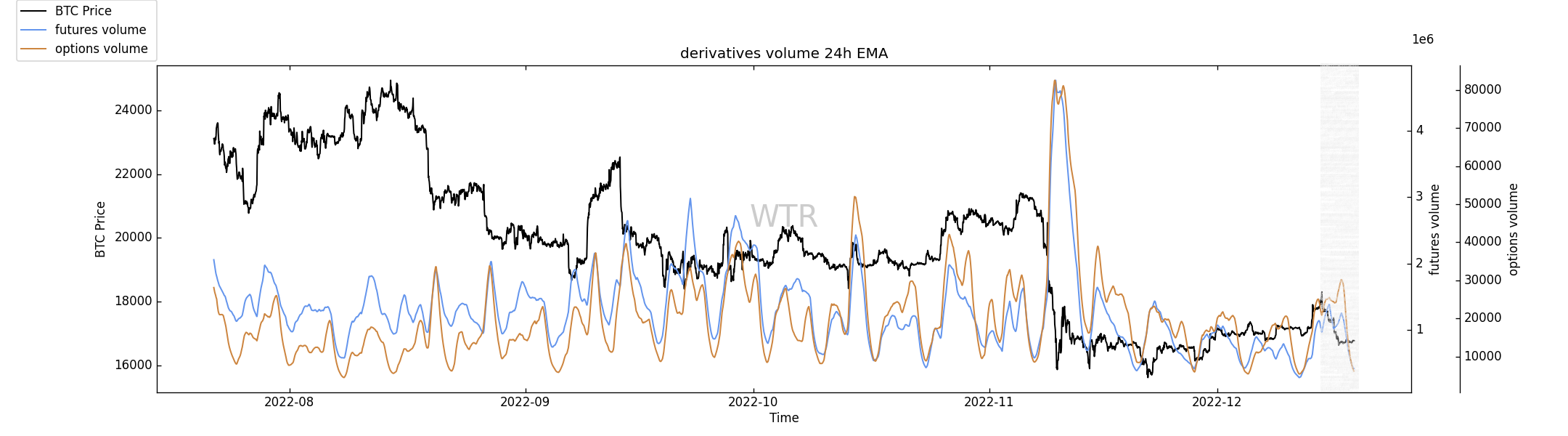

(下图 衍生品成交量)

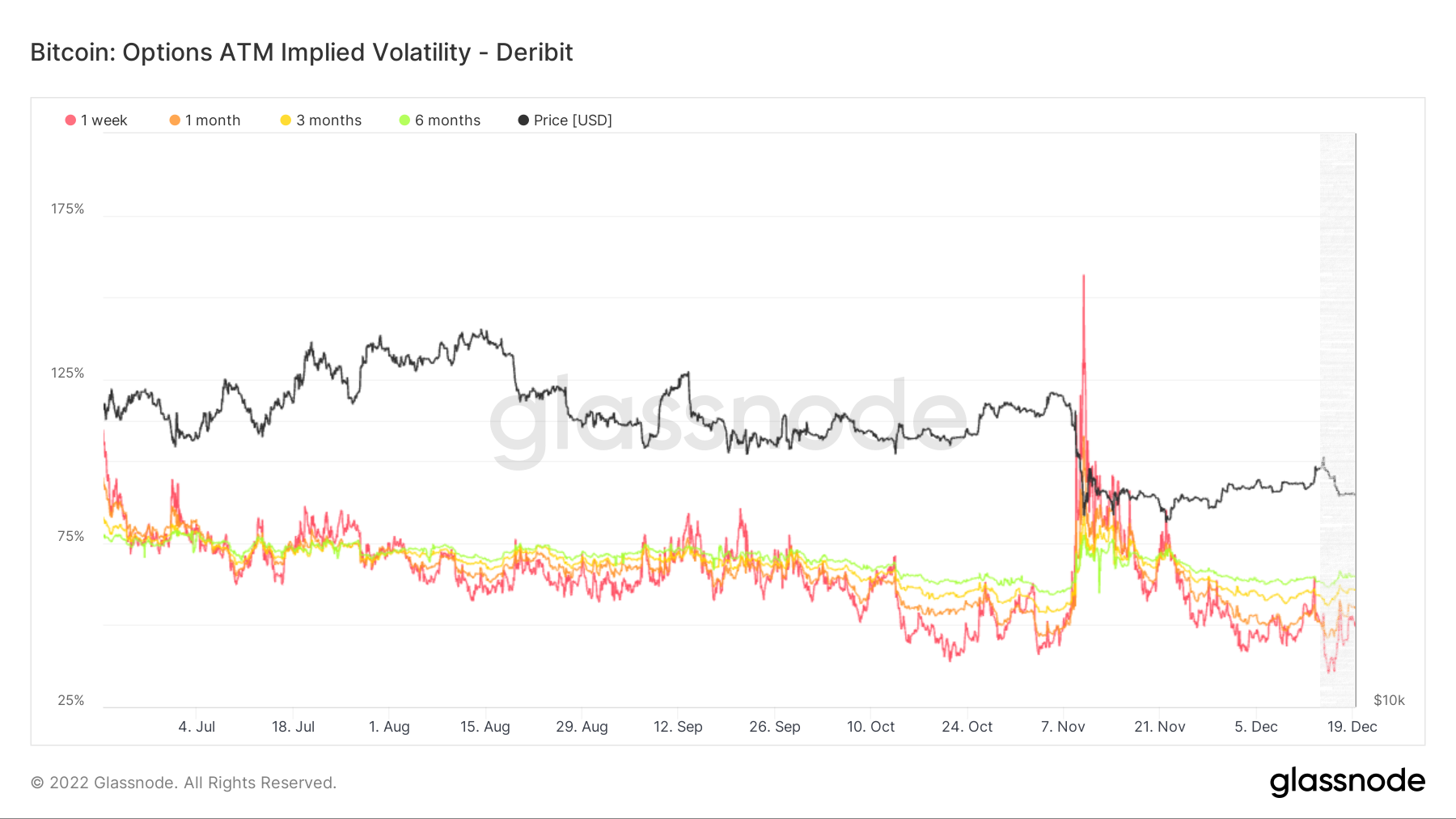

(下图 期权隐含波动率)

隐含波动率并未发生太大变化,目前从波动率来看,对于加密期权交易者来讲,卖方优势有少许下降。

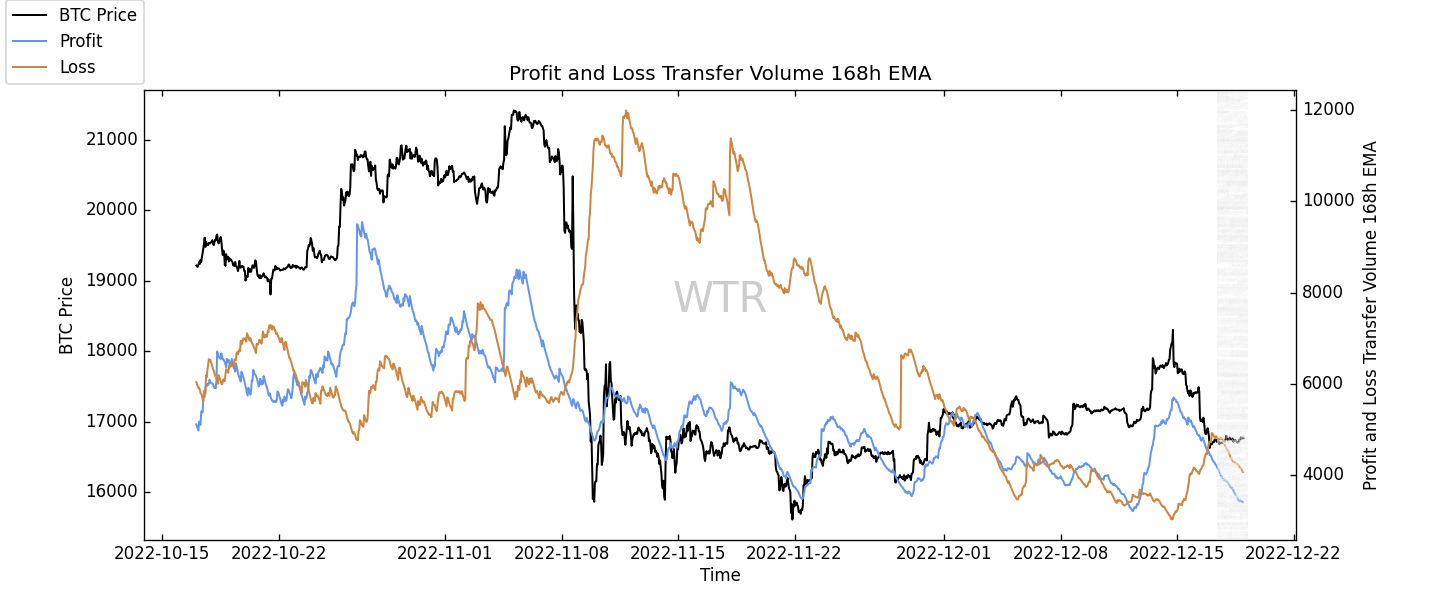

(下图 盈利亏损转移量)

踩踏情绪和利润抛压都在降低,没有情绪的带动,市场宛如失去了正反馈的加速机制,市场的更多波动可能会变得缓慢和较小。

情绪在决策中担任着至关重要的角色,也一般扮演者放大器的工具。

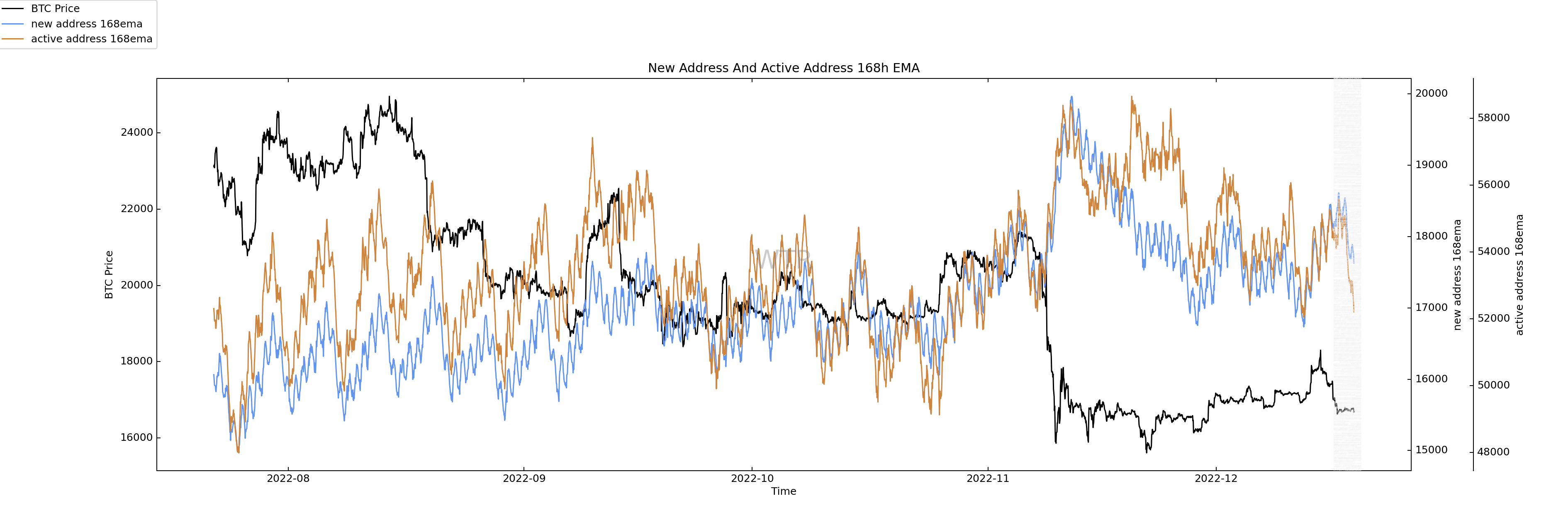

(下图 新增地址和活跃地址)

新增地址继续低迷和略带下降;

市场进一步的破圈,需要有全新的铆点和抓点。

目前情况并不具备。

现货以及抛压结构评级:抛压放缓,少量积累开始

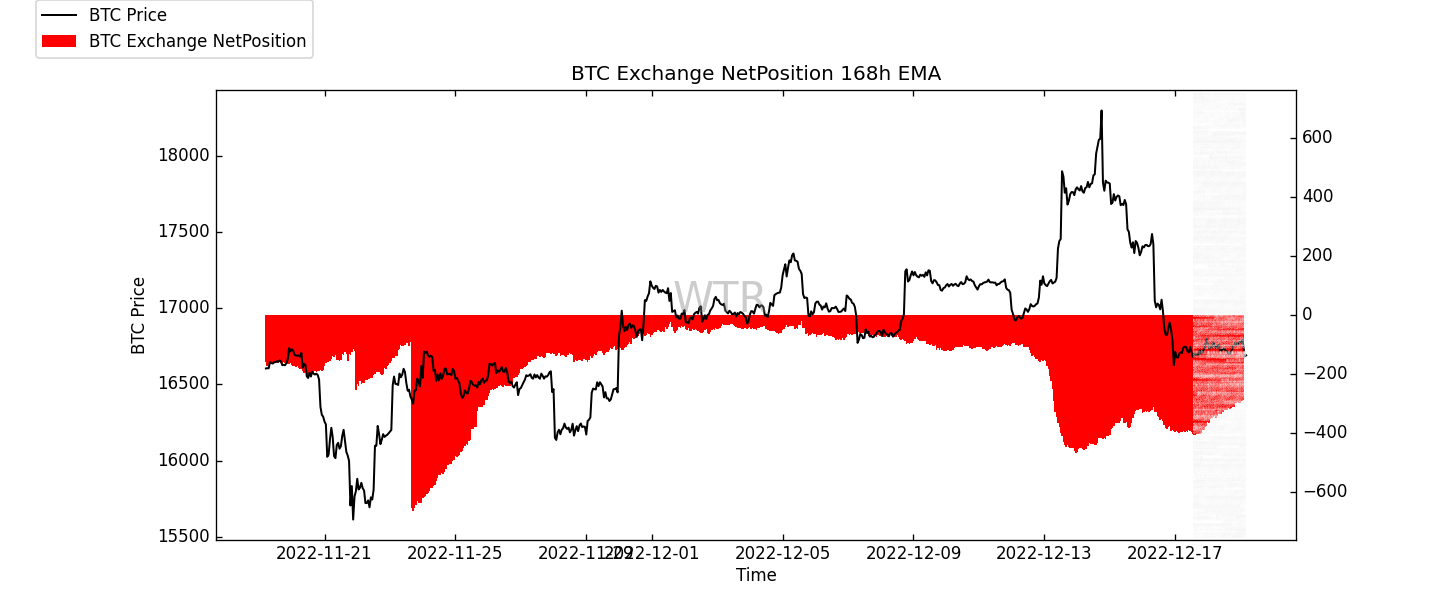

(下图 冰糖橙交易所净头寸)

此币有一定程度积累趋势,这是件相对乐观的事情,但是目前的积累还不够强力,市场往往在此阶段呈现的是弱反馈和延迟反馈。

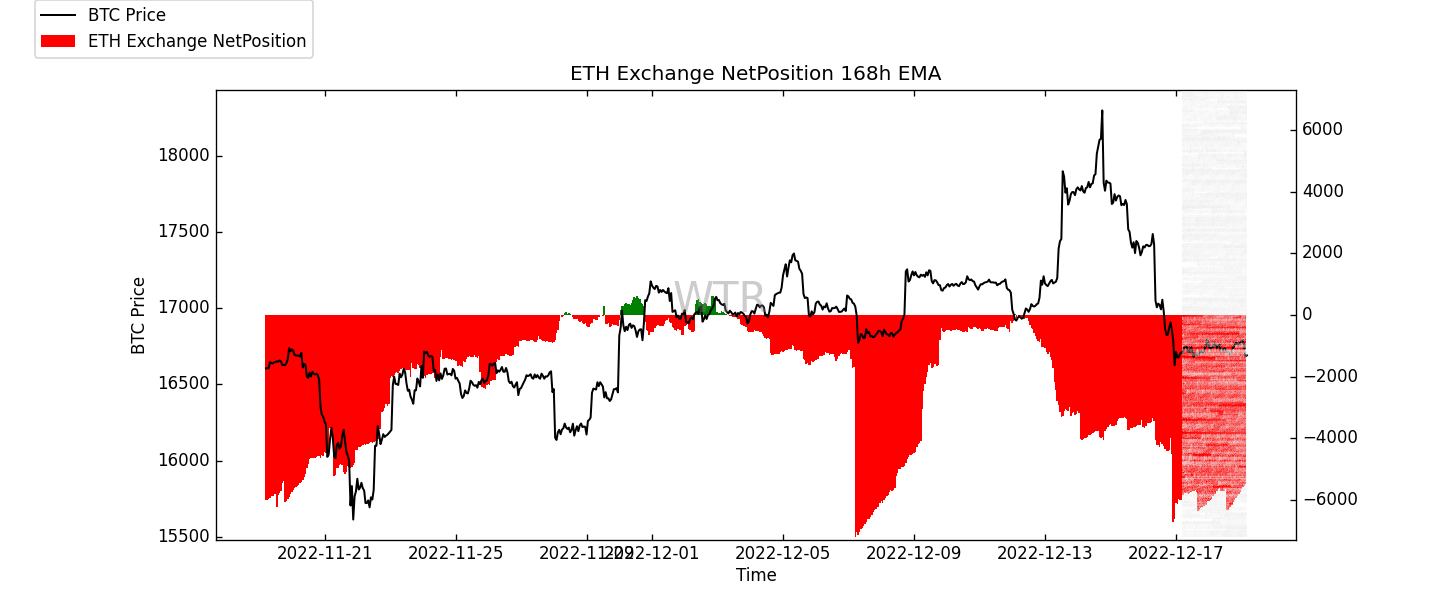

(下图 E太交易所净头寸)

与此相反,E太的积累反而在变大,更多公链的失败,可能导致很多参与者把更多的期待放入了E 太方面。

(下图 高权重抛压)

高权重抛压依然属于低迷阶段,本次短期振幅可能与这些关联较小,更多是衍生品问题。

购买力评级:全球购买力开始初步恢复,稳定币支撑略有下降

(下图 全球购买力状态)

全球购买力开始有恢复迹象;

其中美区购买力恢复最快,欧洲区其次,亚洲区还在徘徊和低迷当中。

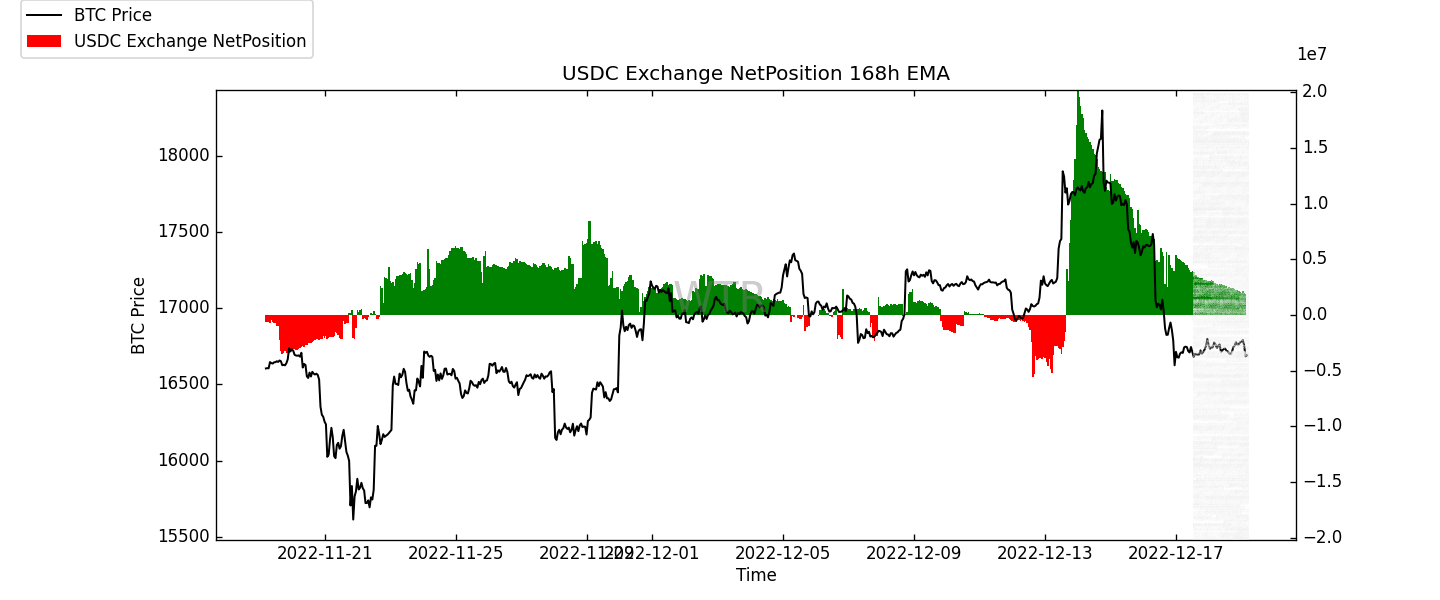

(下图 USDC交易所净头寸)

USDC相比之前流入大幅度缩减,有所暂停。

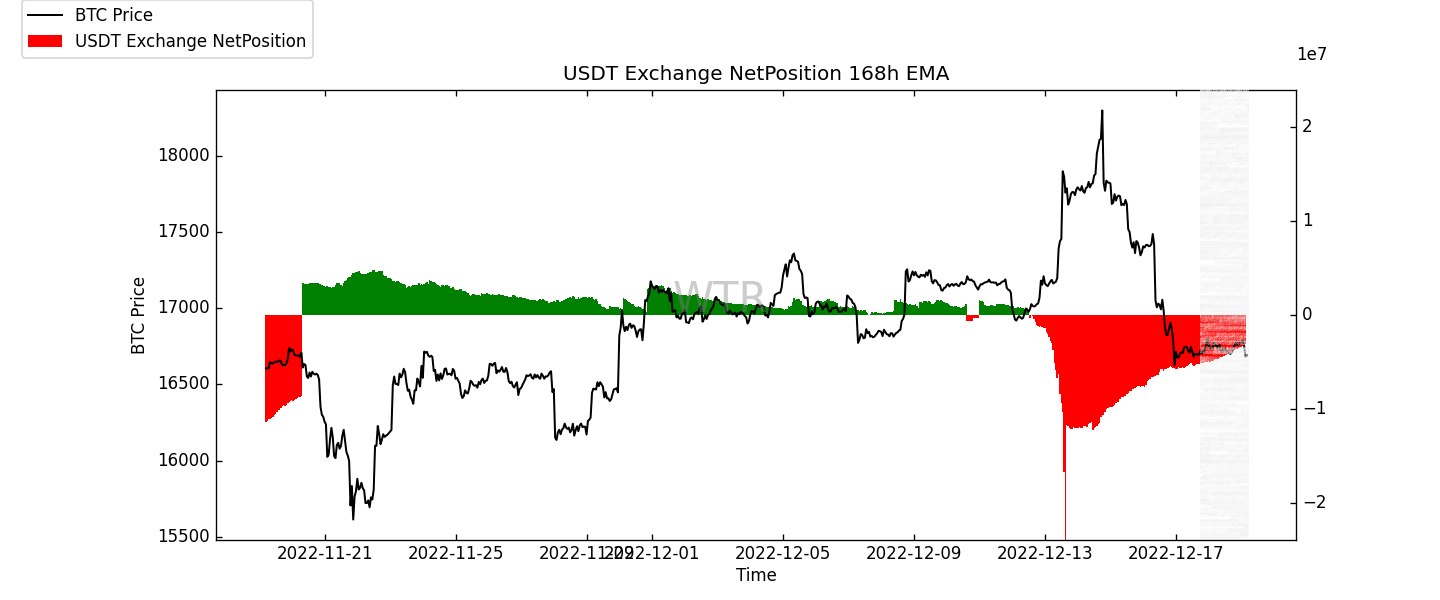

(下图 USDT交易所净头寸)

USDT呈现更多的流出,不过现在相比之前有较大放缓。

稳定币在最近短期的表现开始迈入了一定程度的乏力状态。

链下交易数据评级:15000以下有购买意愿,但购买意愿减少

(下图 Coinbase链下数据)

15000有一抹意愿挂单,但相比前两周,重大意向挂单少了一抹。

(下图 Binance链下数据)

16000,15500,15000不同美元价位都有购买意愿,但相比之前几周有不同程度的减弱。

参与者需谨慎对待。

(下图 Bitfinex链下数据)

16000,15800一点购买意愿,但相比两周前购买意愿大幅度放缓。

本周总结:

消息面总结:

1. CPI连续两个月回落,美联储货币紧缩显成效。

2. 美11月CPI中的休闲服务、教育通讯服务和其他服务仍保持环比涨幅,这些服务和劳动力成本关系密切。

3. 目前美国市场劳动力不足且劳动力成本上行,CPI服务方面的价格是否能回落,尚有待观察。

另外,联储下调了经济预期同时上调通胀预期,市场判断明年的形式可能更偏于滞涨,降息不会很快发生,实施量化宽松也有待时日。

欧元区虽然通胀有所放缓,而市场需求下降一定程度上削弱了信心,重回经济增长还较远。

哪怕加息幅度相比几个月前有所下降,但并未出现像六月下旬利空落地之后的回暖,市场在连环的事态冲击下,显示出初步的疲软。

未来一年可能有四分之三的时间都是信贷紧缩,大批量泡沫和热钱消失的投资环境下,投资策略如何匹配,紧缩时代的资产配置和投资组合将是一个难题。

解决这个复杂的难题在未来一年颇具挑战,同时需要思考的是,各种思潮和文化环境影响对中长期产生怎样的结构变化,例如债券问题和全球化问题。

在衰退和复苏之间,重要的抓点是生产率,如何进一步保持和恢复生产率,是在去杠杆和信贷缩紧至关重要的一点。谁能率先将生产率提高并且稳定,谁就能最先恢复信贷。

在微观上最重要的是,收入增长率要超过债务增长率,然而收入增长率不能超过生产率,债务下降和经济活动恢复正常,这对企业生产经营亦很关键。

加密方面:

长期来看,加密市场正在积极迎接合规,即使在目前熊市低迷时间,机构更加紧了部署加密基金的步伐,在底部筑仓是更稳健的策略。

从短期来看,市场仍需要时间消化FTX事件的蝴蝶效应,宏观市场的情绪和信心需要一定时间恢复。

链上长期洞察:

1. 新增筹码比卖出筹码稍强,卖出筹码开始下降;

2. 筹码年龄分布依然显示较为坚实的支撑,但新生资金进入低迷时期;

3. 高权重多次抛压有所下降,已经从峰值阶段开始逐步下降。

• 市场定调:

在未来长期的新阶段,可能慢慢随着卖出筹码的下降,开始慢慢迈入新的平衡阶段。

链上中期探查:

1. 交易情绪略带放缓;

2. 稳定币流通量仍在增加,但未在交易所形成“购买力”优势;

3. 交易所内部购买力偏存量;

4. 多头清算略微放缓,空头清算有略微上升痕迹,目前可能偏中性;

5. 1k-10k的巨鲸有减持痕迹;

6. 巨鲸放缓在交易所施加的压力;

7. 非流动性供应、高质量地址皆有放缓后增加的迹象,可能他们想追逐更有性价比的筹码。

• 市场定调:

场内环境偏存量

有支撑痕迹,抛压相对放缓,但场内交易情绪较弱,缺乏趋势引导。

策略建议:多头策略可能偏难,比较适合震荡策略。

链上短期观测:

1. 现在衍生品风险回到中性位置,相对之前的空头交易者,在目前阶段交易优势开始下降;

2. 本次下跌,衍生品参与者并没有追加下注比例,包括期权参与者;

3. 目前从波动率来看,对于加密期权交易者,卖方优势有少许下降;

4. 情绪状态低迷,市场开始进入决策弱反馈,或者变得更加平淡;

5. 抛压减缓,交易所有一定积累趋势;

6. 欧美时区购买力开始恢复,亚洲时区依然萎靡不振;

7. 稳定币的支撑进入略微乏力阶段;

8. 链下交易数据显示15000以下有购买意愿,但购买意愿相比两周前大幅度减少;

• 其中短期内涨不破18500~20000的概率为 70 %。

• 市场定调:

短期迈入一定疲软。

策略建议:趋势策略的空间会进一步缩小,难度会更高。

风险提示:

以上均为市场讨论和探索,对投资不具有指向性意见;请谨慎看待和预防市场黑天鹅风险。

此报告为“WTR”研究院所提供:

金蛋日记 ;麋鹿不会迷路;外汇哥;于圆;麒麟;Kitkat

欢迎关注我们:

推特: https://twitter.com/wtrcrypto

DAO国际社群有

Discord社群:https://discord.gg/g38BzPqdPm

华语社群有:http://T.me/wtrtt