1、研报要点

1.1 投资逻辑

从业务发展来看Thorchain项目劲头十足,具备与原生代币深度绑定的代币经济学,TVL的增长与RUNE价值直接相关,随着行情的上行预计BTC和ETH的增长将带动$RUNE对应增长,并且进一步扩大其业务规模。另一方面,对比同赛道项目的资本、生态和市场关注度,Thorchain的整体发展都优于较同类项目。因此,Thorchain是一个相对优秀的投资标的,而且概率不低

1.2 估值说明

在上一轮牛市顶点,RUNE的市值为46亿美元,现在有大概4倍空间,另外Thorchain被Multicoin Capital投资,证明其经济学运转的飞轮效应也得到了VC的认可。在新一轮牛市中,随着飞轮效应正常运转,且不被黑客攻击的情况下,其TVL将获得大幅增长,并带动RUNE的需求正向增长,甚至可能带来5-10倍的成长空间。

1.3 主要风险

虽然Thorchain有很高的上涨潜力,但是仍然存在很高风险,主要表现在技术和市场两方面:

技术风险

Thorchain的本质是跨链流动性协议,跨链桥一直以来都是黑客攻击的重点领域,Thorchain不仅仅囊括了跨链Swap,还包括了合成器、账户储蓄、多段式Swap、PoL和借贷,功能非常复杂,早让它更容易出现漏洞相关的技术的风险。目前Thorchain的相应解决方案是,由专门的安全团队来监控网络异常,包括节点暂停、赏金、交易节流、thorsec团队介入。

市场风险

借贷账户对于RUNE的价格比较敏感,在RUNE价格优于非RUNE的价格时,协议表现都很良性,是一旦RUNE的价格下跌,就很可能带来雪崩式的还款兑现。并且,在贷款业务设计中,该协议质押RUNE的代币表现一定会好于BTC和ETH这两种抵押资产,这会让市场风险进一步加大。

2、项目基本情况

Thorchain是一种去中心化跨链 AMM 交易协议,由一群匿名加密货币开发人员在 2018 年币安黑客松上创建。其目标是通过公共 ThorNode 和生态产品网络来分散加密货币流动性。任何个人、产品或机构都可以使用其原生和跨链流动性。

2.1 业务范围

Thorchain项目主要针对原生跨链Swap,面向对原生跨链有需求的用户,这类用户通常是大资金用户或机构。

2.2 创始团队

该团队匿名,所以未获得公开的团队信息,同时,匿名团队也可以看做是Thorchain项目的特点或风险点。

2.3 投资背景

在融资方面,该项目获得了Multicoin以及具备很强工程能力的Delphi Digital团队的投资。但是具体的融资金额未披露,结合团队匿名因素,不排除资方深度参与的可能性。另外该项目经历过多次IEO,参与方均获得了超越百倍的可观收益。

2.4 项目发展路线和历程

Thorchain路线历程相对简单,目前获取信息显示,该项目计划在2024年实现订单簿以及期货交易的功能。

3、产品和业务情况

3.1 代码和产品

2023年8月21日,Thorchain研发跨链lending业务,Thorchain的借贷业务具有无需清算、没有利息、无到期日等特点,和Aave等借贷项目在逻辑上有本质区别。

Thorchain lend 以一种类 UST & LUNA 设计的方式来实现,简单来说,当用户抵押抵押物借出资产的时候,可以不用偿还债务,也不用支付利息,更不存在一个到期日,具体实现如下:

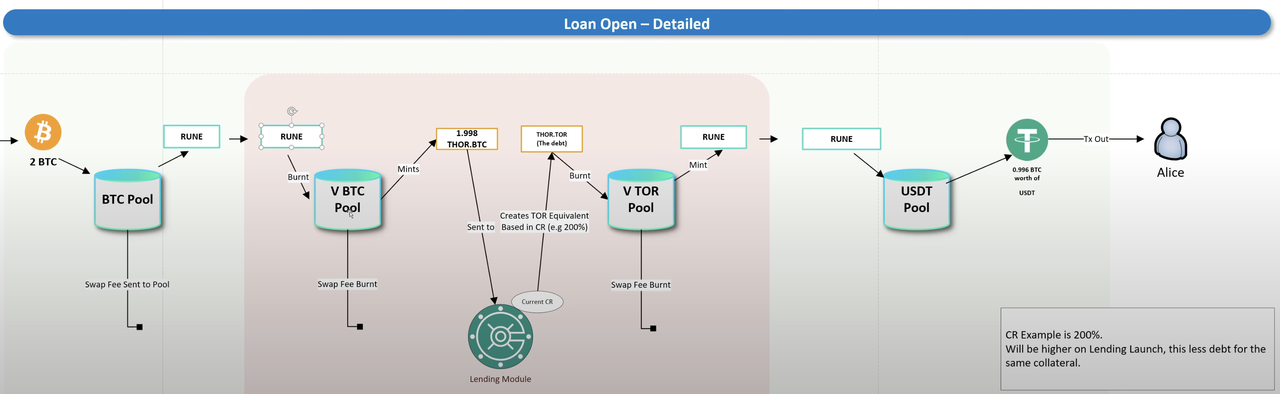

开仓流程

首先,用户需要将BTC作为抵押品放入BTC Pool,BTC Pool直接会将我们的代币转换为RUNE;

然后,把RUNE放入到虚拟池中燃烧,在V BTC Pool会生成合成资产THOR.BTC,并Mint RUNE;

最后,进入到USDT POOL中,相应的RUNE换出可借贷BTC价值的USDT给用户,Swap费用给到LP;

假设用户有2BTC,比如当前的抵押比例在200%,用户想要借入1BTC价值的USDT,

会生成对应的合成资产1.998THOR.TOR(THOR.TOR 是用于计算 USD均值的计价单位)放入V TOR Pool中,然后将从USDT Pool中换出0.996 BTC价值的USDT给用户。

焚毁的 RUNE 价值= 抵押品价值(2BTC)- 债务(0.996BTC)+ 手续费磨损。从借款上来看,系统会额外焚毁价值大约 1/CR 的 RUNE。(假设 RUNE 价格不变)。

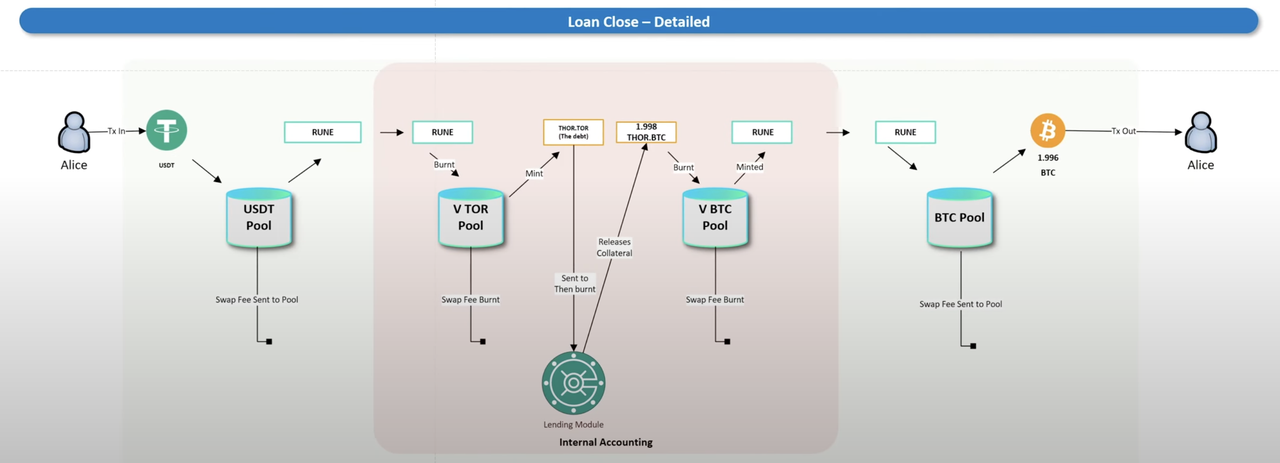

还款流程

首先,把USDT放入到USDT Pool换成RUNE,到从虚拟池中兑换出THOR.TOR,并转到借贷模块还款;

然后,就能取出合成资产THOR.BTC,再将其放入到V BTC Pool池子中,Mint RUNE;

最后,通过RUNE在BTC Pool池中换成BTC资产;

铸造的 RUNE 价值= 抵押品价值(1.998BTC)- 债务(0.996BTC)+ 手续费磨损。从还款上来看,系统会额外铸造出价值大约 1/CR 的 RUNE。(假设 RUNE 价格不变)。

从借款和还款流程上看,期间一共经历 8 次交易,每次都需要支付手续费,借出来的资产&偿还出自己的抵押资产都会存在磨损。也就是说交易越活跃,那么烧毁的RUNE将会越多,交易完全与DEX相挂钩,借贷业务间接创造了DEX以及RUNE的需求。

进一步看,Borrower 是在做空 USD,做多抵押资产(相反,协议在做多 USD,做空抵押资产),我们的借贷池不是正常情况下的类似于AAVE的抵押资产,而是凭空而来的合成资产,实际上只是一个凭证,中间通过RUNE进行转换,收取手续费。这其中自然也不存在清算机制,因为我们的BTC转入借贷业务中时,已经被卖出了;也不存在利息,利息都以交易手续费收取了,借贷模块就是用户的对手盘。

借贷用户的对手方是 RUNE 的持有人,他们是希望用户进行借款并不还款,原因是这样可以使得 RUNE 的流通量减少,但是如果当用户还款时则会出现 RUNE 流通量增多。一般来说,当抵押品价值看涨时,用户才有意愿去还款,反之,用户没太大动力还款。因为 RUNE 其实是当作交易媒介在交易池中兑出借出资产,所以本质上来说还是可以理解为交易池的 LP 就是贷款提供人。

借款细节补充

即便当前抵押品价格上涨,用户也无法借出更多,只能使用新的抵押品进行再次借贷;

用户可以偿还部分债务,但是只有当偿还了所有债务才可以兑出抵押品;

当前还款前需要等候 30 天抵押品锁定期,这个会根据协议自身更改。

如果在贷款启动和结束之间,RUNE 相对于 BTC 的价值保持不变,则不会对 $RUNE 产生净通胀影响(销毁的金额将等于铸造金额减去交易费用;

如果抵押品相对于 RUNE 的价值在贷款启动和结束之间增加,则 $RUNE 供应量将出现净通胀;

3.2 官网数据

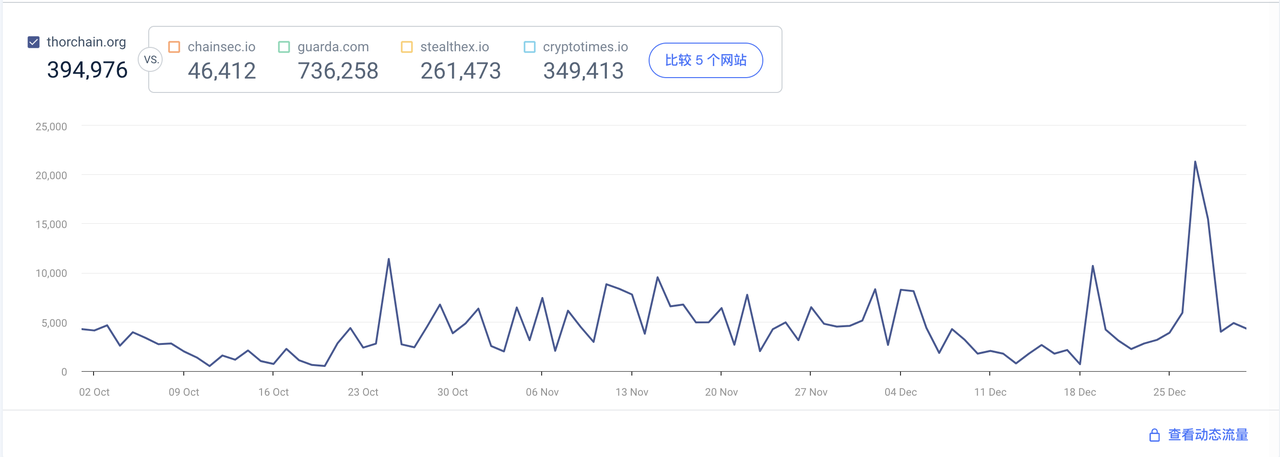

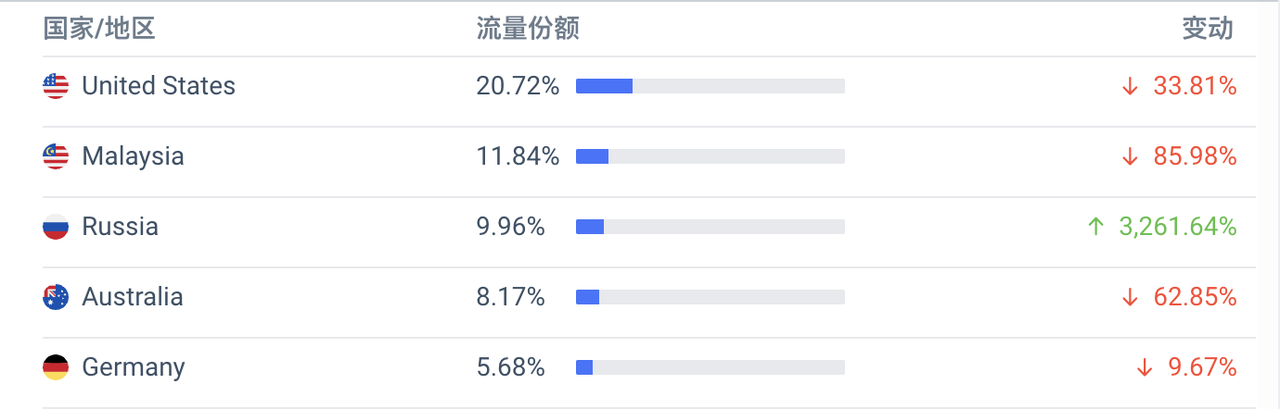

官网每日平均浏览量在5000人次以下,主要的流量来源是美国、马来西亚、俄罗斯,结合实际情况分析,该数据存在一定不真实,仅做参考。

3.3 社媒数据

该项目的社交媒体并不完整,开发者偶尔会参与AMA,但是也都是匿名状态。

3.4 社群数据

4、业务分析

4.1 赛道的规模和潜力

跨链Swap赛道同样基于Cosmos的项目有Injective、Kujira等,整个Cosmos生态的TVL和项目币价在上个月都接近AHT,都存在高估的风险,但是市场普遍看好Cosmos生态的跨链应用的发展,让这些项目显得后劲十足。

4.2 项目竞争格局

目前Thorchain的竞争对手包括了Injective、Kujira、Chainflip,具体如下:

-

Injective的优势在于,其具备较强的资本支持,包括了Jump、Binance Labs等,并且injective一般都是市值先于生态发展,短期内存在明显高估;

-

Kujira的优势在于其产品研发能力,以及稳步逐渐扩大的TVL,但是缺乏资本支持,在竞争中相对处于弱势;

-

Chainflip目前处于开发阶段,仅支持ETH和DOT之间的几个代币转换,实际竞争需要看后期进展和市场趋势;

-

Thorchain的优势在于有Binance Labs的支持,同时还具备这里面较好的代币经济学,以及对原生代币RUNE对押注,市场关注度也很高,在市场中与Injective跟接近直接竞争关系;

各项目的主要差别是代币经济学方面,但是这些项目都是做跨链流动性的提供的,对比下来Thorchain可能是更为适合的投资标的。

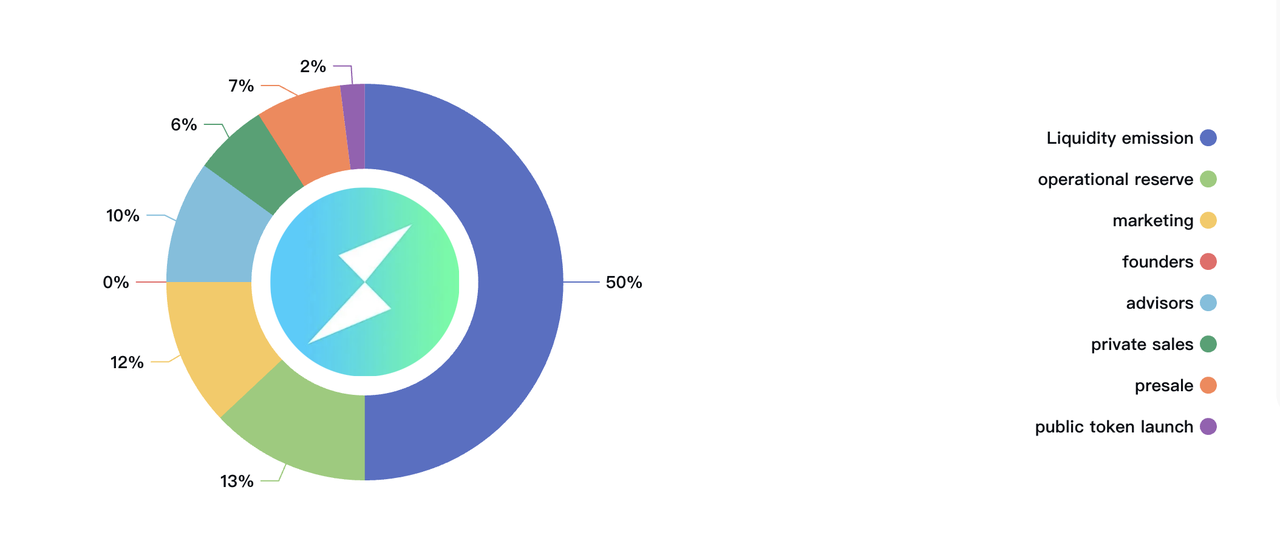

5、通证流通和分布情况

5.1 总量和流通量

代币总共发行5亿枚。目前全流通,但是目前质押的代币一共有2亿枚,因此实际在市场上流通的代币为3亿枚。

5.2 分布、质押和释放情况

RUNE的代币分发在流动性的释放方面,目前代币已经全流通,但是有接近一亿枚代币处于质押状态,2亿枚在团队作为储备金以应急所需。

5.3 代币的运作机理

-

提供流动性:在DEX 的LP中,RUNE作为中介存在,也就是RUNE作为两种标的代币的1:1中介产物;

-

激励机制:流动性提供者(LP)会获得以 RUNE 形式发放的交易费用和系统奖励作大约为3.6%;

-

安全和保障:节点操作者必须抵押 RUNE 来参与网络的共识和治理,帮助确保网络的安全和去中心化;

-

治理:RUNE 持有者可以参与 Thorchain 的治理决策,比如投票决定协议更新、费用结构等重要事项;

-

交易费用:在 Thorchain上交易费用部分以 RUNE 支付,这增加了对 RUNE 的需求;

-

抵押品和债务:在 Thorchain 生态系统中,RUNE 还可以作为抵押品或支付网络债务。;

-

跨链交易:Thorchain 支持跨链交易,RUNE 在跨链交易机制中作为连接不同区块链资产的桥梁使用;

其中RUNE代币直接参与了借贷业务的运作,折算下来,意味着网络中所需的 RUNE 价值是锁定的非 RUNE 资产价值的3倍。如果价值 1,000,000 美元的非 RUNE 代币存入 Thorchain,则 RUNE 的市值将至少为 3,000,000 美元。这只是 RUNE 的最小值或确定性值。

5.4 市场表现预期

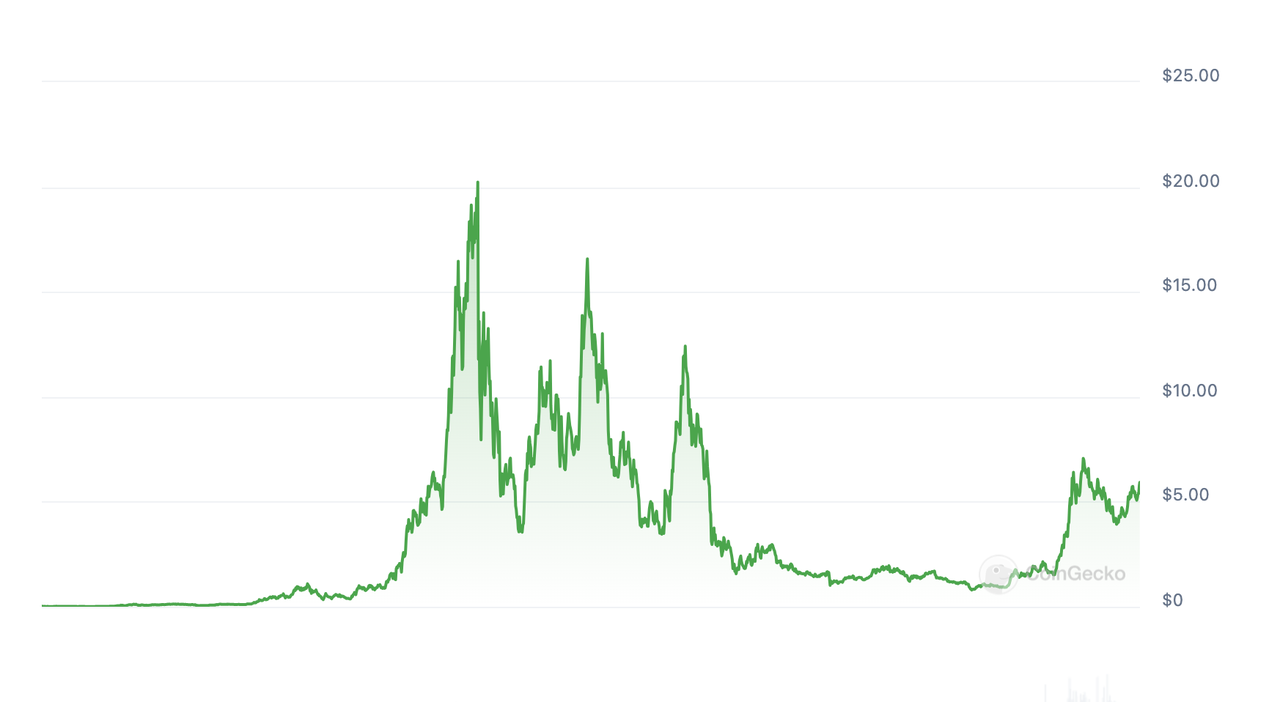

目前代币RUNE价格为$5.93,Coingecko排名# 56,市值为17.78亿美元,FDV 29.58亿美元。由于1:3的最低机制,将导致RUNE代币的市值有最基本的支撑,随着ETH、BTC等资产价格的上涨,在币本位不变的情况下,RUNE的支撑价格也将随着ETH、BTC价格1:3上涨。并且随着协议的使用,RUNE的数量也将一定程度的减少。

6、投资价值评估

目前Thorchain项目处于成熟期,由于代币经济学的强劲以及市场的关注度,其必然受益于整体市场行情的上行,极大概率在上涨趋势中有更好的表现。

从中长期来看,只要BTC和ETH的市值上涨,其TVL必然上涨并推动RUNE代币价格上涨,随着更多玩法的出现,其倍数高于BTC和ETH可能性非常大,可以考虑在横盘适当区间逐步建仓。

7、总结

Thorchain具备与原生代币深度绑定的代币经济学,TVL的增长将直接作用于RUNE代币价值,预计BTC和ETH的价值增长将带动RUNE对应增长。从资本、生态和市场三方面对比同赛道项目,Thorchain的整体发展都较同类型的项目更好。未来,并且随着Thorchain本身业务规模的扩大,好和代币经济学、订单簿、期货交易的进一步完善,RUNE极可能会有更加亮眼的表现,是一个值得长期关注的投资标的。