著者: フランク、PANews

PANews の不完全な統計によると、今年下半期だけで 30 件のステーブルコイン プロジェクトが資金調達のために正式に発表されています。米国債を担保とした分散型ステーブルコインプロジェクトとして、ユージュアルは12月23日、Binance LabsとKraken Venturesという2つの主要取引所が主導するシリーズA資金調達も正式に発表した。市場構造はDAI、USDeなどによって支配されてきた。既存の巨人が引き継ぐ中、ステーブルコインの新規参入者が生き残る余地はまだあるのでしょうか? TVLの上昇は、それが別の人気のあるステーブルコインになることを示していますか?この記事では、PANews が、Usual の根底にある運営ロジック、収益分配設計、その他の観点に基づいて、Usual の中核的な可能性とリスクを探ります。

短期国債が担保として使用され、収益はすべてコミュニティと共有されます。

運用ロジックの観点から見ると、Usual は中央集権的な組織によって運用されなくなり、チェーン上のコミュニティを通じて管理されます。さらに、収益分配に関して、Usual は生成された収益の 100% をプロトコル財務省に送金してコミュニティにフィードバックします。トークン分配に関しては、トークンの 90% がコミュニティに割り当てられ、残りの 10% がコミュニティに割り当てられます。トークンはチームと投資家に割り当てられます。

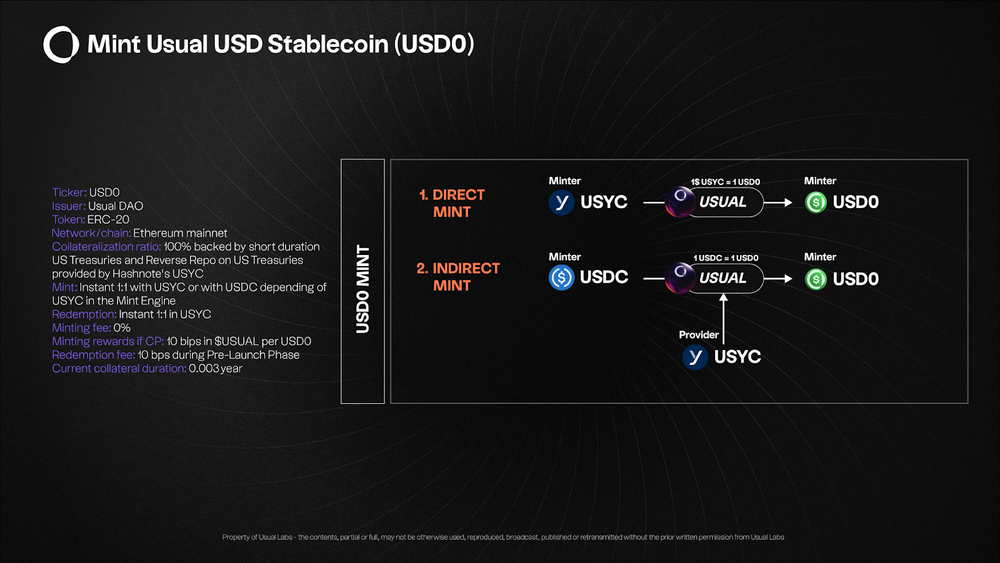

ステーブルコインの中核的な発行メカニズムはモーゲージメカニズムであり、特に法定通貨ステーブルコインの場合、モーゲージ資産は資産の安全性とステーブルコインの安定性を確保する上で最も重要な要素です。現在Usualが発行しているステーブルコイン商品は0ドルです。このステーブルコインの特徴は、現金や金などの従来の担保を使用せず、期間がわずか数週間から数か月である米国のスーパーアスを選択していることです。非常に高い流動性と安定性を備えた短期財務省短期証券(T-Bill)は、国の信用に裏付けられており、「リスクフリーリターン」のカテゴリーとみなされるため、担保資産として機能し、それによって商業銀行への依存度を軽減します。超短期国債は信用と流動性の点でより有利であるため、ユージュアルは自らを RWA ステーブルコインの発行者と呼んでいます。

ただし、ここで非常に重要な点があります。超短期国債のような低リスク商品を直接購入すれば、確かに低リスクを実現できます。しかしPANewsは、Usualの公式文書から、Usual自身が米国債を直接購入するのではなく、ハッシュノートとの協力を通じて、すでに「パッケージ化された」国債/リバースレポ商品(USYC)に住宅ローン資金を投資していることを知った。

つまり、ユージュアルは自ら国債を購入したり、逆買戻しを行ったりするのではなく、経営デューデリジェンスを経たパートナーであるハッシュノートに住宅ローン資産を引き渡すことになる。ハッシュノートも規制対象パートナーではあるが、ケイマン諸島と米国に登録事業体があり、両当事者が協力する資産タイプはほぼリスクのない超短期国債である。ただし、このモデルでは、テザーや他の商業銀行との協力が必ずしもリスクの低減につながるとは限りません。ただし、Usual の目標は、将来の住宅ローン資産プロバイダーを決定するためにコミュニティが一緒に投票できるようにすることであり、必ずしも Hashnote のみを使用するわけではありません。最近、Usual は Ethena および BlackRock のトークン化プラットフォーム Securitize と提携し、BUIDL および USDtb を担保として使用することを発表しました。これにより、USD0 の担保資産は USYC に限定されなくなります。

「USD0++」はロックアップ+交渉商品+ゲームからの撤退という新たなLSTゲームプレイを生み出す

ユーザーが USD0 を鋳造して使用することを促進するために、Usual はインセンティブとして USD0++ をローンチし、ローンチ ゲーム メカニズムを設計しました。 USD0++ は USD0 の誓約バージョンであり、ユーザーは USD0 と公式ガバナンストークン USUAL をステーキングすることで収入を得ることができます。12 月 25 日の時点で、USD0++ の年間収益率は、以前は 80% を超えていました。この高い利回りも、USD0 の鋳造に参加する大量の資金を引き寄せています。

ただし、USD0++ の設計も他の LST とは異なります。USD0++ の統一有効期限は 2028 年 6 月 30 日で、ロックアップ期間は 4 年間です。この期間中、ユーザーは引き続き USUAL トークンの報酬を受け取ることができますが、これはユーザーが 4 年間定期的に資金を入金する必要があるという意味ではありません。USD0++ 自体は二次市場で売買できる譲渡可能なトークンであるため、所有者は均等になります。有効期限が切れていない場合は、取引を通じて「清算」したり、所有者を変更したりすることができます。

さらに、Usual は 3 セットの出口メカニズムも設計しました。

より特別なものの 1 つは USUAL バーニング引き換えです。ユーザーが書き込んで引き換えたい場合は、USUAL 特典の一部を返して引き換える必要があります (払い戻し額は動的に調整されます)。

さらに、Usual ホワイトペーパーでは、USD0++ モデルが他の資産 (ETH0++、dUSD0++ など) にコピーできることにも言及されています。これは、この独自の LST メカニズムが法定通貨のステーブルコインに限定されないことを意味します。他の担保資産や国境を越えたチェーンエコロジーにも拡張できます。

一般的に、USD0++ はユーザーが長期間保有し、ロックアップ期間中に USUAL トークンを蓄積し、成長配当をプロトコルと共有することを奨励するように設計されています。統一された有効期限により、ユーザーの短期投機傾向が軽減されます。同時に、USD0++ は交渉可能な「紙幣」であり、ある程度の流動性を保持します。最後に、早期に退場する場合、契約をランの影響から保護し、それらの権利と利益を保護するために、「退場コスト」が設定されます。後ろに残る人たち。

通常のダイナミックキャストメカニズム、早期インセンティブが高くなります

分散型運用の採用と担保としての RWA 資産の導入に加えて。 USUAL のガバナンストークン USUAL のトークンエコノミーモデルも非常にユニークです。他の固定発行や一回限りの発行方法とは異なり、USUAL はトークン発行に動的キャスティング モデルを採用しています。

USUAL トークンは一度にすべて鋳造されるのではなく、一連の式とパラメーターに従って毎日動的に鋳造され、さまざまな「預金、融資、流動性、報酬」プールに分配されます。

この動的な公式は、複数の要素、つまり、 d: グローバル配分率 (0.25) で構成されます。これは、4 年のターゲット発行サイクルの逆数に相当します。 Supplyt++: USD0++ の現在の総供給量 (ロックされたスケール)。 Pt: 主要市場価格 USD0++ (USD 1 に固定されている場合は 1)。 Mt: いくつかの要因 (供給、金利、成長など) によって決定される動的な鋳造レート。

各係数は他のいくつかの式に基づいて計算されますが、具体的な計算プロセスについてはここではあまり説明しません。一般的に、この発行メカニズムの特徴は次のとおりです。 1. USD0++ の規模が大きくなるにつれて、徐々に「生産を削減」します。 2. 市場金利の変化に応じて調整され、FED または市場金利が上昇し、プロジェクトによって得られる実際の収入が増加する場合、システムはトークン発行量を適度に増加させ、それ以外の場合は参加者がより多くの通常の報酬を受け取ることができます。システムでは生産量が減ります。 3. DAO は手動で介入でき、極端な市場状況やインフレ圧力に対して「手動修正」を行うことができるため、プロトコルの長期的な安定性が確保されます。 4. 初期のインセンティブとその後の希少性 スタートアップ段階では、USD0++ の供給が比較的少ないですが、同時に、市場の金利や報酬メカニズムが高く設定されている場合、「初期のキャスト率」が高くなり、早期に獲得されます。参加する引越し業者。時間の経過とともに、TVL と金利は動的に変化し、鋳造率は徐々に安定または低下し、「半減」または「生産削減」に似たプロセスを形成します。

つまり、USUALの発行メカニズムは、「ステーブルコイン規模の拡大、実質収入の向上」と「トークン所有者の価値の上昇」の間の自己調整可能なバランスを見つけようと試みており、それによって初期のユーザーの動機を高め、後の世代の希少性と公平性を保証します。この発行モデルは同様です。ただし、Usual はこのデザインをガバナンス トークンにのみ適用し、ステーブル コインの発行にはこのモデルを採用しませんでした。

TVL は 1 か月以内に 3 倍に増加し、業界でトップ 5 にランクされました

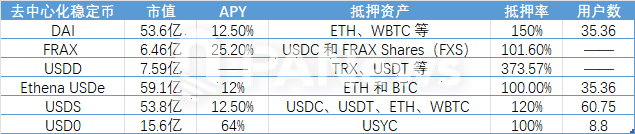

現在、分散型ステーブルコイントラックにはすでに複数のプロジェクトが存在します。このトラックにおいて、Usual には他にどのような可能性がありますか? PANews は、現在の主流の分散型ステーブルコインに関するデータ比較を実施しました。

流通量に関しては、最大の流通量を誇る分散型ステーブルコインは Ethena USDe で 59 億 1,000 万米ドルで、USDS と DAI がそれに続きます。しかし、これらのプロジェクトは開発スピードから判断すると、現在のTVLは15.6億米ドルに達しています(12月25日時点のデータ)。 12 月 1 日時点で、Usual の TVL 取引高はわずか 4 億 9,000 万米ドルでしたが、USD0 の現在の市場価値は分散型ステーブルコインのトップ 5 にランクされました。

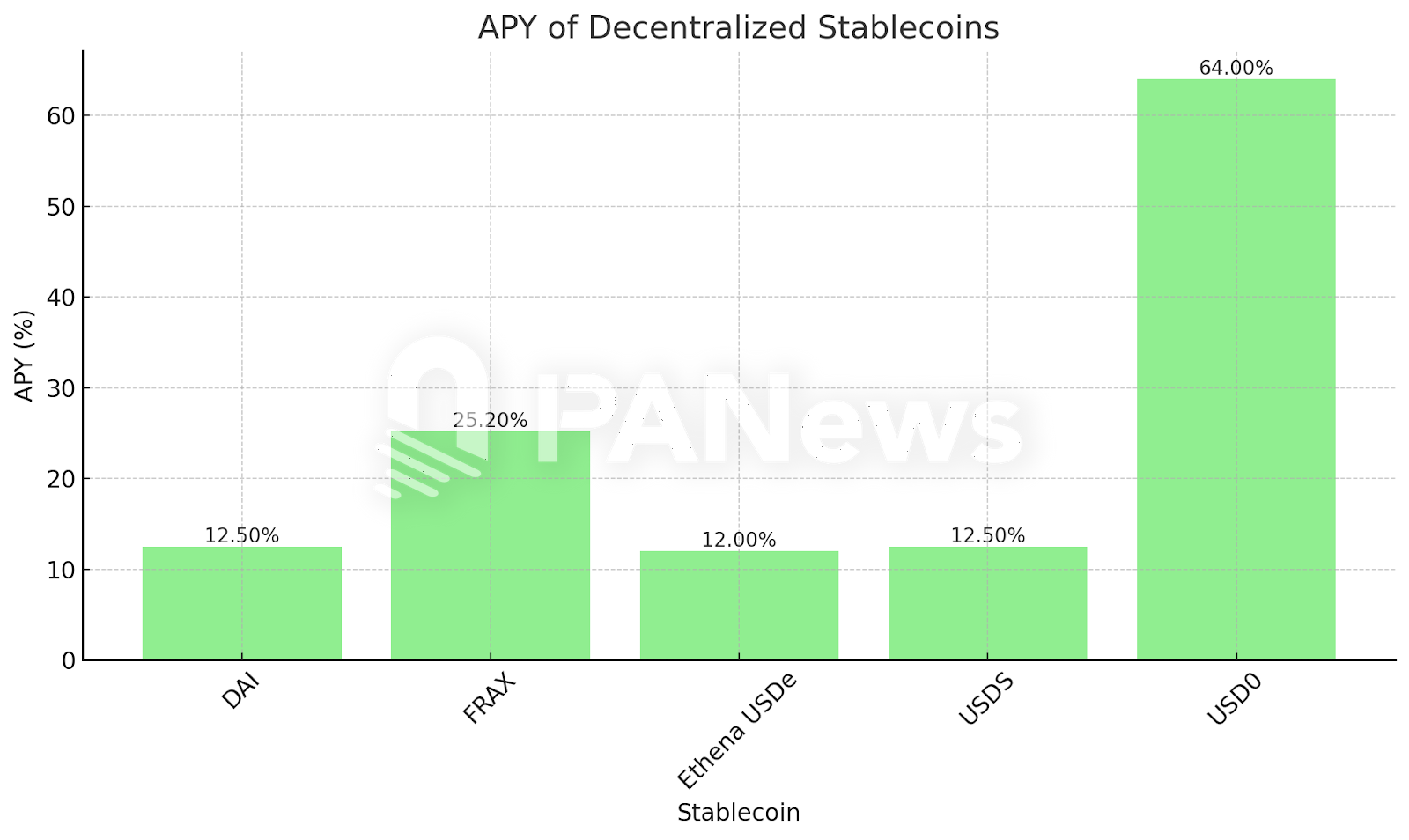

この急速な成長は、高利回りのフライホイール モデルによるものと考えられます。Usual の年率リターンは 64% であり、これはいくつかのステーブルコインの収益比較の中で最高です。この収益率を維持し続けることができれば、おそらく次の分散型ステーブルコインの巨人に成長するでしょう。

さらに、Usual の最大の利点は、住宅ローン資産のリスクが最小限に抑えられることからもたらされる可能性があります。他の分散型ステーブルコインの住宅ローン資産は通常、法定通貨のステーブルコインと主流の暗号資産を使用します。これと比較すると、Usual が使用する米国超短期国債のリスク係数は大幅に低くなります。

Usualのホームページでは、ビジョンとして「BlackRockを超える」がトップに掲げられており、これにもUsualの野望が表れている。業界リーダーのテザーと比較すると、ユージュアルや他の分散型ステーブルコインにはまだ長い道のりがあります。 USUAL トークンは 4 億 7,300 万枚流通しており、現在の収入レベルに基づいて計算すると、市場価値は約 6 億 7,600 万米ドルとなり、トークンあたりの平均分配利益は約 0.125 米ドルになります。トークンエコノミーモデルの設計という観点から見ると、これは最近人気のHyperliquidに似ています。両者の共通点は、ある程度の収益性を持っていることであり、設計当初は収入のほとんどがトークンの形でコミュニティに還元されると主張していた。

最近、通貨リストやエアドロップなど、Usual と Binance が提携するという報道が頻繁にありましたが、12 月 23 日、Binance Labs が Usual の 1,000 万米ドルのシリーズ A 資金調達を主導すると発表しました。この興奮は、Binance Labs の初期の投資と Terraform Labs への支援を思い出させますが、その投資は最終的には失敗する運命にありました。そして、今日のユージュアルは、ステーブルコインベッティングにおけるバイナンスラボのもう一つの将来のスターになることができるでしょうか?