著者: Frank、PANews

最近静かだった市場で、ブロックチェーン上の米国株の上場が話題になっている。

3月8日、スイスのトークン発行会社Backedは、Coinbaseの株式トークンwbCOINをBaseチェーン上でローンチした。ユーザーはCoWSwapを通じてこれをUSDCと取引することができ、$COINの株式価値に1:1で固定されており、法的請求権があると主張している。 BackedはCoinbaseとの公式な関係はないと強調したが、この動きはコミュニティ内で白熱した議論を巻き起こした。米国株のトークン化は新たな成長サイクルの到来を告げるのだろうか?市場が低迷し続ける中、株式のトークン化、つまり「新しいボトルに入った古いワイン」は、底値を築くための新たな物語となり得るのでしょうか?

物語が先、価値が後:米国株のトークン化の熱と冷の対比

仮想通貨支持派のトランプ政権が誕生したことで、米国SECとCoinbase間の訴訟関係も終了した。 2025年初頭、Baseプロトコルの責任者であるジェシー・ポラック氏はXで、Coinbaseが米国ユーザー向けにトークン化された$COIN株をBaseネットワークに導入することを検討していると語った。しかし、Coinbase が規制に準拠してこのビジネスを開始するには、しばらく時間がかかるでしょう。

バックドの素早い行動により、彼は実際に一歩先を行くことができました。公式情報によると、Backedは2021年に設立され、当初はGnosisやSemanticなどの機関から投資支援を受けていました。Backedの本社と事業は主に世界市場を対象としています。同社の製品はEUの規制枠組みの下で発行され、MiFID IIのコンプライアンス要件に準拠しており、EUの目論見書に合格しています。

しかし、wbCOINはBackedの最初の株式トークン化製品ではありません。Backedは2024年7月に、INXと協力してNVIDIAのトークン化された株式取引を開始しました。さらに、Backed は S&P 500 や Tesla などさまざまな株式資産のトークン化された商品も発売しました。ただ、これらの製品が発売された当時、市場の焦点は証券トークン化の話題ではなく、今日の市場では信頼を再構築するための合理的な物語が緊急に必要とされています。

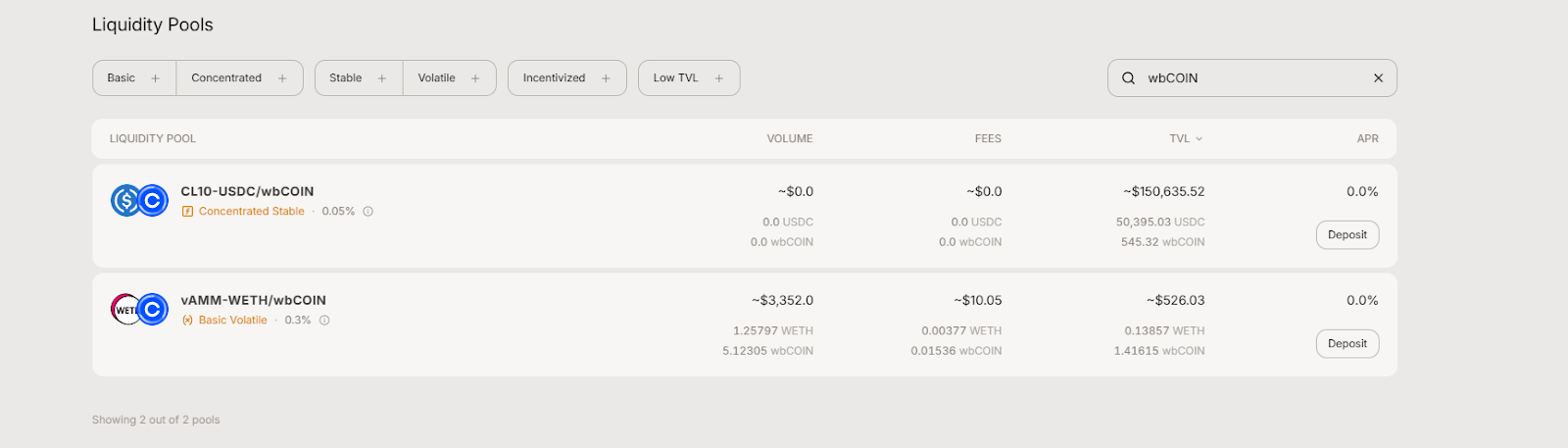

しかし、それはBacked社の製品が米国市場で入手できないから、あるいは市場が低迷しているからだけではありません。 wbCOIN の発売後の取引人気は、話題の人気ほど高くないことは明らかです。 3月11日現在、wbCOINのTVLは約442万ドルでした。

エアロドロームのデータによれば、その取引量はわずか3,352米ドルだった。新しく発行されたMEMEコインほど人気はありません。

この低迷したパフォーマンスは、wbCOIN がオンラインになってからまだ日が浅いことだけが原因ではありません。以前発売された別の製品である BNVDA の取引量はわずか 113 米ドルで、これも人気がありません。

このコンセプトは人気があるものの、現在の米国の株式トークン化市場はまだ初期段階にあり、規模も活動も非常に限られています。おそらく、Coinbase のトークン化された製品は、より大きな取引熱を引き起こす可能性があります。

トークン化された米国株:古いワインを新しいボトルに、コンプライアンスが最初のハードル

実際、米国株をブロックチェーンに移行するというのは新しいアイデアではない。最近の一連の試みの前に、暗号通貨業界と従来の金融機関はすでにこれを検討していましたが、そのほとんどは失敗に終わりました。

かつて人気を博したFTX取引所は、2020年から2022年にかけて、テスラ、ゲームストップなどの米国株のトークン化取引サービスも提供していた。しかし、2022年にFTXが大暴落し、このビジネスは突然終焉を迎えました。その後、FTXの株式トークンが十分な対応する株式を保持しているかどうかを疑問視する噂が流れ、取引所のトークン化された株式の発行に対する市場の信頼がさらに損なわれました。

2021年、バイナンスはテスラ、コインベース、アップルなどの米国株に対応するトークン化された株式商品の発売も試みており、ユーザーはこれらの株式トークンの断片化された株式を購入できる。しかし、各国で規制が強化されたため、バイナンスが株式トークンを発売してから数週間以内に、英国とドイツの金融規制当局は、これらの商品が証券規制に違反する可能性があると警告した。それから3か月も経たないうちに、Binanceはすべての株式トークンを上場廃止すると発表した。

さらに、かつてはトークン化された株式取引を特徴としていた取引所Bittrex Globalも、規制圧力とSECの訴訟を経験した後、取引プラットフォームを閉鎖し、破産清算に入ることを選択しました。

このことから、前回の試みでは、コンプライアンスの障壁が、取引所がトークン化された米国株を発行できなかった主な理由であったことがわかります。現在、市場は米国株のトークン化を再検討している。いくつかの要因がある。

1. トランプ政権が暗号化を重視し、支持していることから、暗号通貨と規制の間の緊張も緩和されている。

2. 市場は弱体化の時期に入っており、実質的な価値に裏付けられたいくつかの物語の復活を必要としています。

3. テクノロジーとコンプライアンス ソリューションがより成熟しています。以前の急成長と比較すると、今日の暗号化市場では、コンプライアンス設計と技術サポートにさらに重点が置かれるようになりました。 Backed を例にとると、各トークンは発行前に EU 承認の目論見書を取得し、その中にトークン保有者の原資産株式に対する権利が明記されています。技術面では、オラクルとパブリックチェーンのパフォーマンスが桁違いに向上しました。

1000分の1株と1兆ドルの期待:トークン化された株式の現実のジレンマ

目覚ましい成長率にもかかわらず、トークン化された株式の実際の市場規模は、機関投資家の予測からはまだ程遠い。本質的には、米国株のトークン化であろうと、他の証券商品のトークン化であろうと、それらはすべて RWA 資産タイプに分類できます。ただ、仮想通貨と米国株はどちらもボラティリティが高く、流動性の高い金融資産であり、米国株の取引規模と資本量、そして米国株資産の高品質なファンダメンタルズこそが、仮想通貨界が望んでいるものなのです。

業界は株式トークン化の将来について非常に楽観的であり、一部の権威ある機関はトークン化された資産市場が2030年頃に数兆ドルに達すると予測しています。たとえば、ボストンコンサルティンググループ(BCG)は、世界のトークン化された資産が2030年に16兆米ドルに達すると予測しています。セキュリティトークン市場レポートでは、株式、不動産、債券、金が主な推進力となり、2030年までに30兆ドル相当の資産がトークン化されると予測されています。

3月11日現在、世界のRWAオンチェーン資産総額は約178億ドルで、そのうち株式資産総額は約1,543万ドルと1000分の1以下を占め、月全体の取引量はわずか1,800万ドルでした。明らかに、RWA トラックでは、株式のトークン化はまだ未成熟な市場です。

しかし、成長率やリスク耐性の面では、トークン化された株式は依然として一定の競争力を持っています。 2024年7月時点では、トークン化された株式のオンチェーン上の総価値はわずか約5,000万米ドルでしたが、半年で約3倍に増加しました。この成長率は、同時期の他の模倣資産のファンドの成長率よりも大幅に高いです。

最近、仮想通貨市場は急激な調整を経験し、ビットコインは80,000を下回りました。仮想通貨市場全体の時価総額は2024年上半期のレベルまで落ち込み、過去3か月で30%の減少となりました。しかし、トークン化された株式は同時期に大幅に好調なパフォーマンスを示し、依然として過去最高の水準を維持しています。米国の株式市場全体のボラティリティは、暗号通貨市場に比べて単一の資産の影響をはるかに受けにくいことがわかります。異なる種類の資産のボラティリティパターンは同期していないため、市場全体がより安定しているように見えます。これにより、トークン化された株式に新たな価値アンカーも提供されます。

今日の投資家にとって、米国株のトークン化は弱気相場の救世主でもなければ、短命な概念でもない。それは、土壌を突き破るまで辛抱強く待つ必要のある種子のようなものです。コンプライアンス、テクノロジー、市場感情の三角的なサポートにより、この種子がそびえ立つ木に成長できるかどうかは、SEC の次のポリシー発表、Coinbase の次のコンプライアンス行動、または次の強気市場での個人投資家と機関投資家からの資金の流れに答えがあるかもしれません。確かなのは、この実験はまだ終わっていないということだけだ。