元記事: ロバート・オズボーン、Outlier Ventures

編集:ユリヤ、PANews

Web3ファイナンスについては誤解している人も多いかもしれません。インフラプロジェクトと消費者向けプロジェクトの間の綱引きは、業界で最も長く続いている議論の 1 つになっています。 Aztec Network の CMO である Claire Kart 氏の X への投稿によると、Web3 業界ではインフラストラクチャ プロジェクトが過度に優遇されているようです。

図1: アズテックネットワークの最高マーケティング責任者、クレア・カート

しかし、物事は見た目どおりではないことが多々あります。私たちがリスク許容度だと思っていたものが間違っていたらどうなるでしょうか?実際のところ、消費者向けプロジェクトのほうがより多くの利益を得られるとしたらどうなるでしょうか?

Web3の資金調達:定義の問題

ベンチャーキャピタルの世界では、インフラプロジェクトが投資家から多くの注目を集めており、「インフラ」がベンチャーキャピタル市場を独占し、消費者向けプロジェクトへの資金が不足しているという認識が一般的です。

図2:Plurality Networkの創設者、ヒラ・シディキ

この議論では、まず基本的な概念を定義する必要があります。おそらく両者の間の議論や摩擦は、「消費者プロジェクト」と「インフラプロジェクト」の混同に一部起因しているのだろう。これら 2 種類のプロジェクトの定義は次のとおりです。

- 消費者プロジェクト: これらのプロジェクトは、エンドユーザーと直接対話するように設計されており、個人または小売のニーズを満たすツール、サービス、またはプラットフォームを提供します。消費者プロジェクトは通常、ユーザー エクスペリエンスの向上、金融サービスの提供、エンターテイメントの促進、コミュニティ エンゲージメントの強化などに重点を置いています。エンド ユーザーは、これらのアイテムの主な消費者グループです。これらのソリューションは通常、使いやすく、ユーザーに多くの技術的背景を必要とせずに、個人または企業の当面のニーズを優先します。

- インフラストラクチャ プロジェクト: これらのプロジェクトは分散システムの基盤であり、安全でスケーラブルかつ相互運用可能なネットワークをサポートするコア テクノロジー レイヤーの構築に重点を置いています。これらには、ブロックチェーン プロトコル、検証システム、クロスチェーン相互運用性、および他のアプリケーションやサービスの運用をサポートするその他のテクノロジが含まれます。基盤となるインフラストラクチャは、エンドユーザーからは見えないことが多いですが、システム全体のパフォーマンスと信頼性にとって重要です。これらのプロジェクトは主に、開発者、ノードオペレーター、ブロックチェーンシステムの保守と拡張の責任者を対象としています。

Messari の資金調達データに基づくと、業界プロジェクトの分類を再定義する必要がなく、既存のフレームワークに直接適用できます。

消費者向けアプリケーション プロジェクトには、コンサルティングおよびアドバイザリ サービス、暗号通貨、データ、エンターテイメント、金融サービス、ガバナンス、HR およびコミュニティ ツール、投資管理、マーケットプレイス、メタバースおよびゲーム、ニュースおよび情報、セキュリティ、合成資産、ウォレットが含まれます。

インフラストラクチャ プロジェクトには、ネットワーキングと Web サービス、ノード ツール、クロスチェーン相互運用性、ネットワーキング、物理インフラストラクチャ ネットワーク、コンピューティング ネットワーク、マイニングと検証、開発者ツール、コンシューマー インフラストラクチャが含まれます。

「消費者インフラ」のカテゴリーがやや曖昧であることに注意することが重要です。これは、ユーザー向けのアプリケーションをサポートするフレームワークですが、必ずしも直接表示されるわけではありません。この記事では、「消費者インフラ」をインフラプロジェクトとみなします。

議論の意義

この議論はなぜそれほど重要なのでしょうか?なぜ創業者や投資家はこの問題に関して線引きする必要性を感じるのでしょうか?この疑問は最近、ニューヨークで開催された2025 DASカンファレンスのパネルディスカッションで、BlockworksのBoccaccio氏、6th Man VenturesのMike Dudas氏、DragonflyのHaseeb Qureshi氏によって簡単に検討されましたが、3人の間の短いやり取りだけでは問題を解決するには不十分でした。

図3:ニューヨークデジタルアセットサミット「ベンチャーキャピタルはまだ重要ですか?」 、ボッカッチョ(左)、ハシーブ・クレシ(中央)、マイク・デュダス(右)。

インフラ推進派は、自分たちがオンチェーンの未来の「見えない設計者」であり、消費者が高速で前進する前にデジタル鉄道を敷設する必要があると信じている。トラフィックの急増に対応できる十分なスケーラビリティと、攻撃や侵害を防ぐための厳重なセキュリティがなければ、広範な導入は不可能です。パネルディスカッションでハシーブ・クレシ氏はこう述べた。「ブロックチェーンはもう構築されたのでしょうか?これが最終形態なのでしょうか?1,000万人以上の人々にパブリックブロックチェーンを利用してもらいたいのであれば、まだ終わりではありません。」

図4: アントニオ・パルマ

テクノロジーの研究開発への投資を通じて、構築プロセスを簡素化し、次の dApp 作成者の摩擦を軽減し、最終的にはブロックチェーンとユーザー間の広範な相互作用を可能にすることが目標です。これは単なる短期的な賭けではなく、強力な消費者向け dApp をスムーズに提供するための道を開くインフラストラクチャを構築するという長期的な計画です。

一方、消費者プロジェクトの支持者は、既存のシステムがインフラプロジェクトに大きく偏っていると批判している。最も成功している消費者向けアプリケーションでさえ、インフラストラクチャ分野への転換を検討しています。Uniswap はモジュール式の AMM フレームワークを構築しており、Coinbase は独自の L2 を立ち上げ、Farcaster のようなソーシャル アプリケーションでさえ、ソーシャル プロトコルとしての地位を確立し始めています。

図5: JokeRaceの共同創設者デビッド・フェルプス

マイク・デューダス氏がパネルディスカッションで述べたように、現在の市場構造では、インフラプロジェクトは、実際の流動性は高くないにもかかわらず、ベンチャーキャピタリストの目にはデフォルトで「寵児」となっている。

その結果、消費者向けプロジェクトの支持者は、ベンチャーキャピタルの役割は市場の人為的な歪みであると主張している。消費者向けアプリにもっと多くの資本が割り当てられれば、大規模な導入が可能になるはずだ。扱いにくいウォレットと複雑なインターフェースが最大の参入障壁となっており、最も強力なブロックチェーンが一般の人々にはほとんど見えなくなっています。真に市場を牽引できるのは「キラーアプリケーション」です。効率的で安全なインフラは不可欠ですが、座席が快適でなく、移動が不便であれば、誰もチケットを購入しません。

図6: Story Protocolのシニアプロダクトマネージャー、ガルド・マルティネス氏

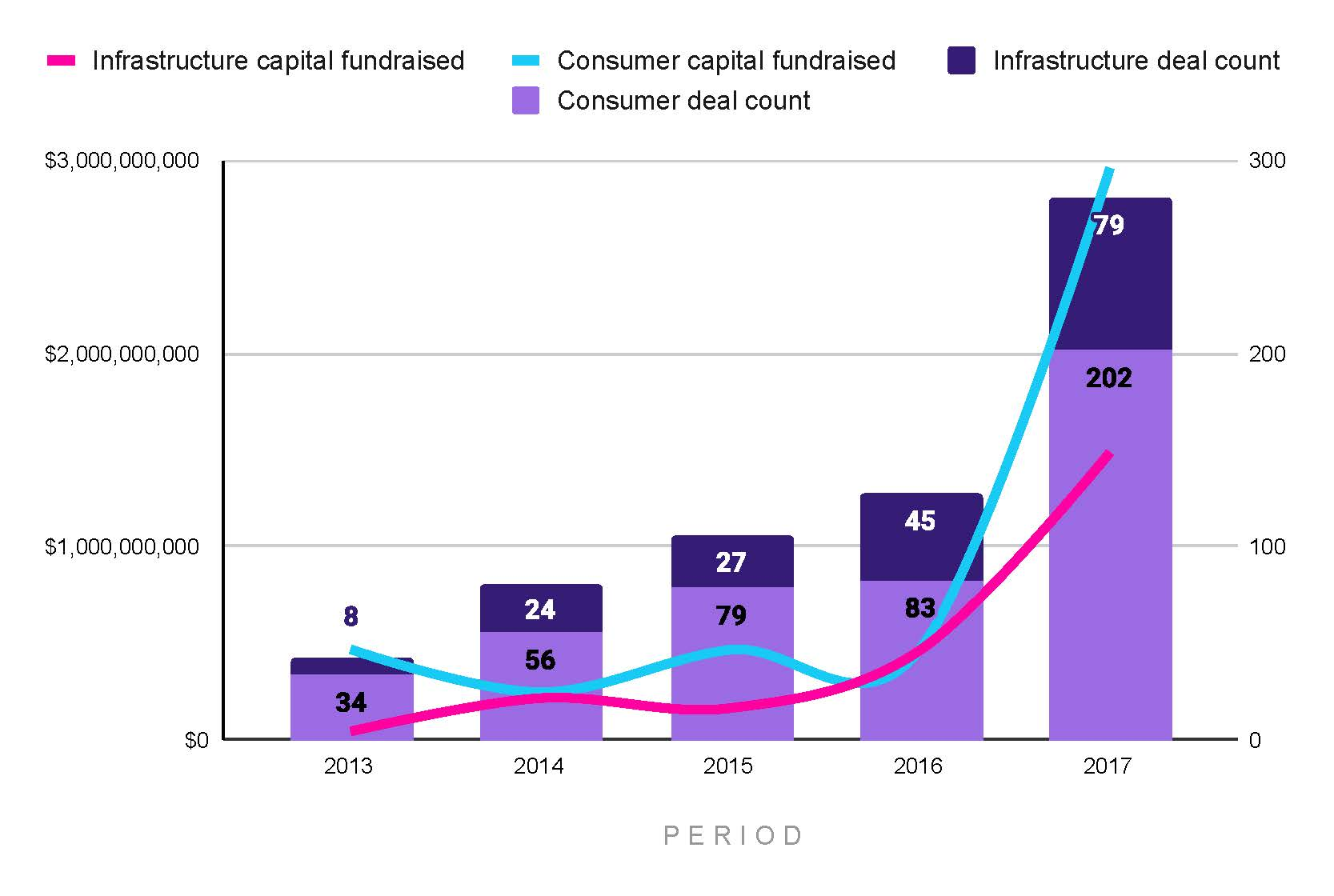

Web3 分野の資金調達構造は長い間、「インフラ プロジェクトにはさらなる資本支援が必要である」という共通の想定によって支配されてきました。この見解の背景にある論理は、Web3 はまだ開発の初期段階にあり、基盤となるインフラストラクチャがまだ完全に成熟していないため、インフラストラクチャ プロジェクトに対する市場の注目は消費者向けアプリケーションよりも高くなるというものです。

図7:2013~2017年における消費財およびインフラプロジェクトにおける段階別の融資額と取引件数

ただし、初期のデータは異なる傾向を示しています (図 7 を参照)。 2013 年を起点として、2013 年から 2017 年にかけて、融資取引の 72% が消費者プロジェクトによるものであり、インフラプロジェクトは総融資額のわずか 33% を占めました。 2014 年と 2016 年には、2 つのタイプのプロジェクトの合計資金調達額は同額でしたが、これらの年に資金調達に成功した消費者プロジェクトの数は依然として多かったです。これを見ると、インフラプロジェクトでは資金調達ラウンドの数は少ないものの、各ラウンドの金額は大きくなっていることがわかります (図 12 参照)。 2017 年現在、消費者向けプロジェクトが再び Web3 ベンチャー キャピタルを支配しています。

全体的に、この期間の資本投資は、その後の数年間の規模と比較するとほんのわずかであり、Web3 エコシステムの中核的なサポートを構成することはできません。データ サンプルが限られているため、この段階での分析は主要な議論から切り離されています。 2018年から2024年にかけて、莫大な資金が流入するでしょう。それに比べれば、初期のベンチャーキャピタルの関心はほんの一滴に過ぎないでしょう。

それでも、予備的なデータはいくつかの重要な疑問を提起している。インフラプロジェクトは本当に消費者向けプロジェクトよりも多くの資金を得ているのだろうか?人々の認識は間違った前提に基づいているのでしょうか?

消費財に対する好みはありますか?

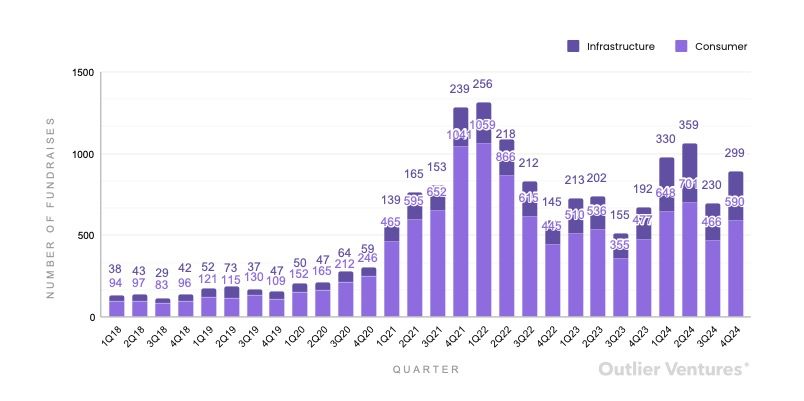

2018年から2024年までのWeb3資金調達データを見ると、インフラプロジェクトが特別な注目を集める一方で、消費者向けアプリケーションがより多くの投資家に好まれるという最近の傾向が見られます。

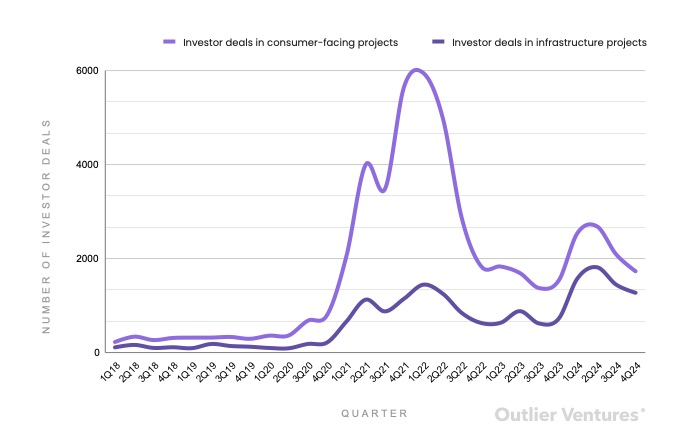

図8:インフラおよび消費財プロジェクトカテゴリー別に資金調達されたプロジェクトの総数(四半期別、2018~2024年)

2018年から2024年まで、消費者向けアプリケーションはすべての融資取引の74%を占めます。2023年と2024年でも、消費者向けアプリケーションはすべての融資取引の68%を占めることになります(図8を参照)。

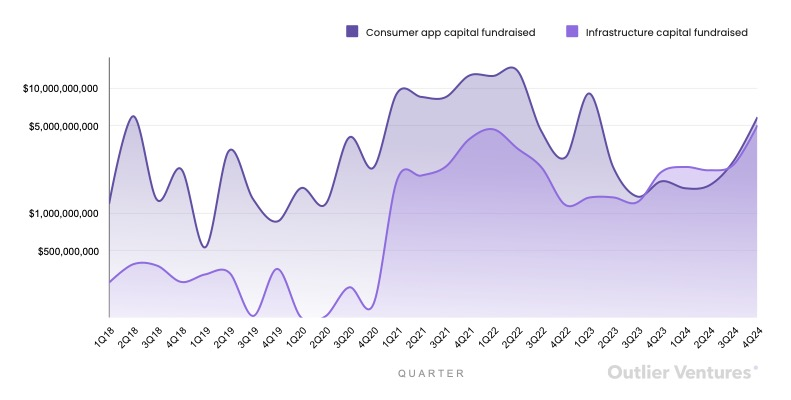

しかし、調達された資金の総額を見ると、インフラプロジェクトの運命は変化している。 2018年から2020年にかけて、インフラプロジェクトは消費者向けアプリケーションに遅れをとり、インフラプロジェクトに流入した資本はわずか11%でした。 2021年にはこの傾向に変化が見られ始めましたが、依然として消費者向けプロジェクトが資金の大部分を占めていました。 2021年と2022年にはインフラプロジェクトが融資資本の19%を占めましたが、この割合は2023年と2024年にはそれぞれ25%と43%に達しました(図9参照)。実際、2023年第4四半期から2024年第2四半期にかけて、インフラプロジェクトは総資金において消費者プロジェクトを上回りました。

図9: 消費財およびインフラプロジェクトへの総融資額(四半期ごと、2018~2014年)

注目に値するもう一つの側面は投資家の参加です。ほとんどの投資家はインフラ投資を好むという見方もありますが、2018年から2024年までのデータを見ると、消費者プロジェクトに参加する投資家の数は常に高いことがわかります。特に、2021年から2022年にかけて、投資家の取引の79%が消費者プロジェクトで発生しました(図10参照)。

図10:消費者およびインフラプロジェクトカテゴリーにおける投資家取引件数(四半期別、2018~2024年)

パンデミックの初期段階では消費者プロジェクトへの資本流入に遅れがあったものの、これは6~9か月という典型的な資金調達サイクルと一致していた。パンデミックによるロックダウンにより、人々の関心と可処分所得がオンラインに向かい、Web3消費者向けアプリケーションのブームが巻き起こった。

しかし、この流行は長くは続かなかった。 2022年第2四半期の市場暴落は、5月のTerra/Lunaの崩壊が引き金になったと広く考えられています。 USTのペッグ制が廃止されると、市場価値は一瞬にして400億ドル以上も蒸発し、連鎖反応を引き起こした。 Three Arrows CapitalやCelsiusといった大手ファンドが次々と破綻し、DeFiシステムの脆弱性が露呈した。インフレの上昇、金利の上昇、流動性の逼迫などのマクロ的な圧力と相まって、暗号通貨市場全体が危機に瀕しています。 2022年11月のFTXの破産は市場の信頼の崩壊をさらに悪化させました。

ベンチャーキャピタルの観点から見ると、2023年末と2024年末の暗号市場の回復は、VC市場に同時には伝わりませんでした。その理由は、市場が依然として、疫病流行中の消費ブームの「二日酔い」段階にあるからだ。 2020年第4四半期から2023年第4四半期までの投資収益は期待を下回り、消費者部門への投資が時期尚早であることと、暗号通貨VCの未熟さが露呈した。投資家の取引量では依然として消費者向けプロジェクトがリードしているものの、インフラプロジェクトと消費者向けプロジェクトの差は大幅に縮まっています。 2024年にはインフラプロジェクトが投資家取引の40%を占める。

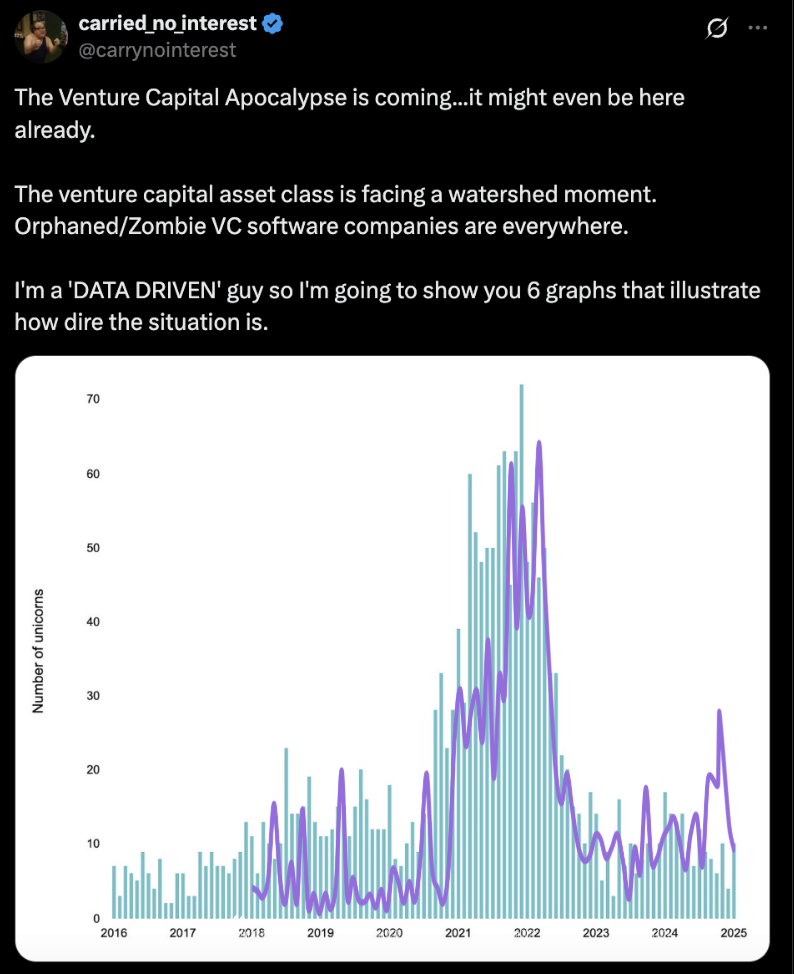

これはWeb3に特有の現象ではありません。 2020年から2021年にかけて、従来のVC市場に多額の資金が流入しました。プライベートエクイティ投資家の@carrynointerestは、現段階での資本の不適切な配分は、長期的なVCの破綻の波につながるだろうと指摘した。 M&Aによる出口の不足、金利の上昇、ソフトウェア評価額の下落により、多くのVC支援企業が「孤児」または「ゾンビ」企業となってしまった。

Web3 資金調達総額と従来の VC ユニコーンの数を比較すると、傾向は非常に似ています (図 11 を参照)。図 8、9、10、12 に示されているように、消費者プロジェクトは長い間、資本と取引の大きな割合を占めてきました。 Web3 分野における VC の失敗は、本質的には消費者向けプロジェクトの失敗です。この理解に基づいて、投資家はインフラに焦点を移すべきです。

図11:2016年から2025年までのWeb3コンシューマーおよびインフラプロジェクトによるスタートアップユニコーンの数と総資金調達額

しかし、現実には、消費者プロジェクトへの資本配分の調整は依然として限られています。これはWeb3の資金調達の仕組みと密接に関係しています。従来の株式とは異なり、トークンベースの資金調達メカニズムでは、プロジェクトが実施される前に部分的な出口を実現できるため、プロジェクトが失敗した場合でも投資家は一定の利益を得ることができます。

さらに、Web3 インフラストラクチャ プロジェクトでは、開発サイクルが長く、プロトコル セキュリティとトークン経済モデルに対する要件が厳しいため、ロックアップとロック解除のメカニズムがより長く採用されることがよくあります。これらのトークンは通常、ネットワークの運用(ステーキングやガバナンスなど)において中核的な役割を果たすため、短期的な集中的なロック解除は避ける必要があります。対照的に、消費者向けプロジェクトは市場のスピード、ユーザーの増加、早期の流動性を追求し、市場の熱気と投機的な需要を素早く捉えるために、ロックアップ期間を短く設計することがよくあります。

この構造的な違いは資本の循環効果をもたらします。つまり、消費者プロジェクトによってもたらされる初期の流動性が次のプロジェクトにフィードバックされ、それによってそのトラックへの投資が継続的に促進され、失敗の影響も緩和されます。このため、Web3 VC 市場は、従来の VC が経験したような大幅な調整をある程度回避してきました。

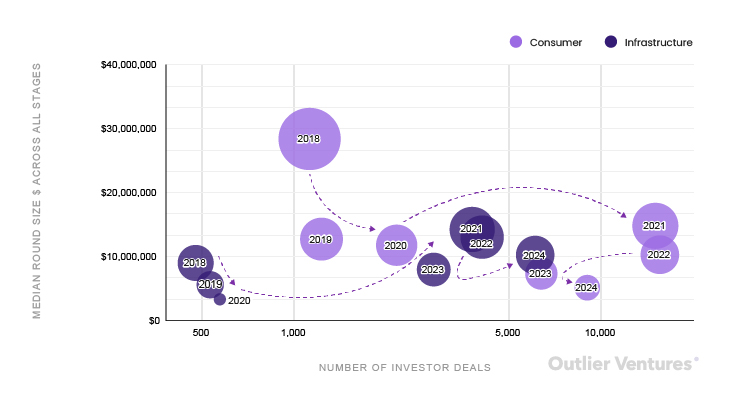

補足指標として、資金調達総額と資金調達件数を組み合わせて消費者向けプロジェクトとインフラプロジェクトのラウンドサイズの中央値を計算し、投資家の取引件数と組み合わせて2つの資金調達パスを描くことができます(図12を参照)。

図12:2018年から2024年までの各段階における消費財およびインフラプロジェクトの資金調達ラウンドの中央値と、それに対応する投資家の年間取引件数

- 2018年から2020年にかけて、消費者向けプロジェクトが市場を支配しました。 2021年には、2種類のプロジェクトの資金調達規模の中央値が初めて近づいた(消費者向けが1,480万米ドル、インフラ向けが1,420万米ドル)が、消費者向けプロジェクトへの投資家取引件数は依然としてインフラ向けプロジェクトの4倍であった。

- 2022年から、インフラ投資ラウンドの中央値が初めて消費者向け投資ラウンドの中央値を上回り(1,300万ドル対1,100万ドル)、この傾向は2024年まで続きました。

- 2024 年には、インフラプロジェクトの平均資金調達規模は消費者プロジェクトの 2 倍になります。

インフラ融資の規模は拡大しているものの、消費者プロジェクトへの投資家による取引件数は依然としてトップを占めています。 2024 年までに、このカテゴリーの投資家取引件数はインフラストラクチャよりも 50% 増加するでしょう。これは、消費者向けプロジェクトが多様性に富み、依然として魅力的であることを示しています (図 9 および 10 を参照)。

リスクアペタイト指数

ベンチャーキャピタルの選好度をより体系的に測定するために、本研究では、資本シェア、取引件数シェア、投資家シェアを統合した「リスク選好度指数」(図13参照)を導入した。スコアの範囲は 0 から 1 までで、0.5 は中立値です。 3つの指標の重みは、資本シェア50%、取引量30%、投資家シェア20%です。その中で、資本シェアは最も強いシグナルであり、高度なデューデリジェンスと強い期待を表しています。取引件数は市場の広さを反映しますが、各取引の規模は大きく異なります。信号対雑音比は低いが、投資家の数は市場の熱気を明らかにする。

これまでのところ、この指数ではインフラプロジェクトのスコアが消費者向けプロジェクトを上回ったことはありません。最も近づくのは、インフラスコアが 0.48 となる 2024 年第 1 四半期です。本質的に、この指数は VC の信頼度のバロメーターとして考えることができます。

図13: リスク選好スコア

Web3ファイナンスのための資本配分の再考

消費者向け融資とインフラプロジェクト向け融資の比率は市場の成熟度、段階的な需要、環境の変化によって異なるため、「正しい」答えはありません。 Web3 などの新興テクノロジー エコシステムでは、インフラストラクチャ プロジェクトが初期段階で多額の資本を集めるのは当然のことです。インフラストラクチャ層の構築には時間がかかり、「勝者総取り」の状況になることが多いため、大規模な集中投資が合理的な選択となります。インフラストラクチャは、大規模消費者への導入の前提条件となるスケール、パフォーマンス、セキュリティを実現します。このような背景から、ベンチャーキャピタルがインフラに偏るのは当然のことと思われます。

しかし、データは別の物語を語っています。ベンチャーキャピタルは消費者向けプロジェクトを優遇しており、市場は少なくとも今のところはインフラの問題が解決されたかのように動いている。

この不一致は重要な疑問を提起します。業界はインフラストラクチャを適切にテストせずに、消費者向けアプリケーションにあまりにも早く注目しすぎたのでしょうか?資本配分において短期的な流動性を重視しすぎて、長期的な安定性を無視していないでしょうか?それとも、既存のインフラストラクチャの成熟度を過小評価し、代わりに大量導入を促進するユーザー エクスペリエンスの側面を見落としていたのでしょうか?

これらは二者択一ではなく、Web3 では資本配分は私たちが望むものではなく、エコシステムの真の成熟度を反映する必要があります。前進への道は、どちらか一方に傾くことではなく、自信を現実に合わせて再調整することにある。