2025年までに、ブロックチェーンは徐々に従来の金融システムと並行した金融決済エコシステムを構築してきました。暗号通貨決済チャネルはすでに2000億のステーブルコインの取引量を運び、2024年にはステーブルコインの取引量は5.62兆米ドルに達すると予測されています。これはVisaの調整済みデータであり、決済自体に適しており、Mastercardの年間取引量にほぼ相当します。ウッド氏の統計的能力を活用したARKインベストのレポートによると、ステーブルコインの年間取引量は2024年に15.6兆米ドルに達し、これはそれぞれVisaとMastercardの約119%と200%に相当する。

いずれにせよ、暗号通貨決済の人気と大規模な導入は議論の余地のない事実であり、特にStripeによるステーブルコインサービスプロバイダーBridgeの11億ドルでの買収がその代表例です。 Stripe の CEO であるPatrick Collison 氏が述べたように、暗号通貨決済チャネルは決済の超伝導体です。これらは、決済時間の短縮、手数料の削減、国境を越えたシームレスな運用を可能にする並行金融システムの基盤を形成します。このアイデアが成熟するまでに10年かかりましたが、今日では何百もの企業がその実現に取り組んでいます。今後 10 年間で、暗号通貨チャネルが金融イノベーションの中心となり、世界経済の成長を牽引するようになると考えられます。

ケビンが挙げたように、解決すべき問題はまだたくさんあります。

取引市場: 16兆ドル

貿易金融:89兆ドル

送金4兆ドルの予備資金

国際送金手数料の平均は7%近く

到着まで3~5営業日

14億人が銀行口座を持っていない

Dmitriy Berenzonによるこの記事「Cryptorails: Superconductors for Payments」では、従来の支払いの観点から非常に総合的なアプローチを取り、ブロックチェーンベースの暗号化された支払いチャネルが従来の支払いチャネルにどのようなメリットをもたらすかを検討しています。また、実際のアプリケーション シナリオや将来の予測も複数提供されており、詳しく読む価値があります。以下、お楽しみください:

著者: Dmitriy Berenzonパートナー@archetypevc

2009年にサトシ・ナカモトがビットコインをリリースしたとき、彼は支払いに暗号化されたネットワークを使用し、支払いが情報のようにインターネット上で自由に流れるようにすることを構想しました。これは正しい方向でしたが、当時のテクノロジー、経済モデル、エコシステムは、このユースケースを商業化するには適していませんでした。

2025年まで早送りすると、私たちはこのビジョンを不可避にするいくつかの重要なイノベーションと開発の収束を目撃しています。ステーブルコインは消費者と企業に広く採用され、マーケットメーカーとOTCデスクはバランスシート上でステーブルコインを簡単に保有できるようになり、DeFiアプリケーションは強力なオンチェーン金融インフラストラクチャを構築し、世界中で大量の入出金通貨が受け入れられ、ブロックスペースはより高速で安価になり、組み込みウォレットはユーザーエクスペリエンスを簡素化し、より明確な規制枠組みは不確実性を軽減します。

今日、私たちには、「暗号レール」の力を活用し、複数の利潤追求型仲介業者と時代遅れのインフラによって制約されている従来の金融決済システムよりも優れたユニットエコノミクスを実現する新世代の決済会社を構築する機会があります。これらの暗号通貨回廊は、24時間365日リアルタイムで稼働し、本質的にグローバルな並行金融システムのバックボーンを形成しています。

この記事では、 Dmitriy Berenzon が次のことを説明します。

伝統的な金融システムの主要な構成要素を説明します。

暗号化されたチャネルの現在の主な使用例の概要を説明します。

継続的な採用に対する障壁と課題について議論する。

5 年後の市場がどうなるかについての予測を共有してください。

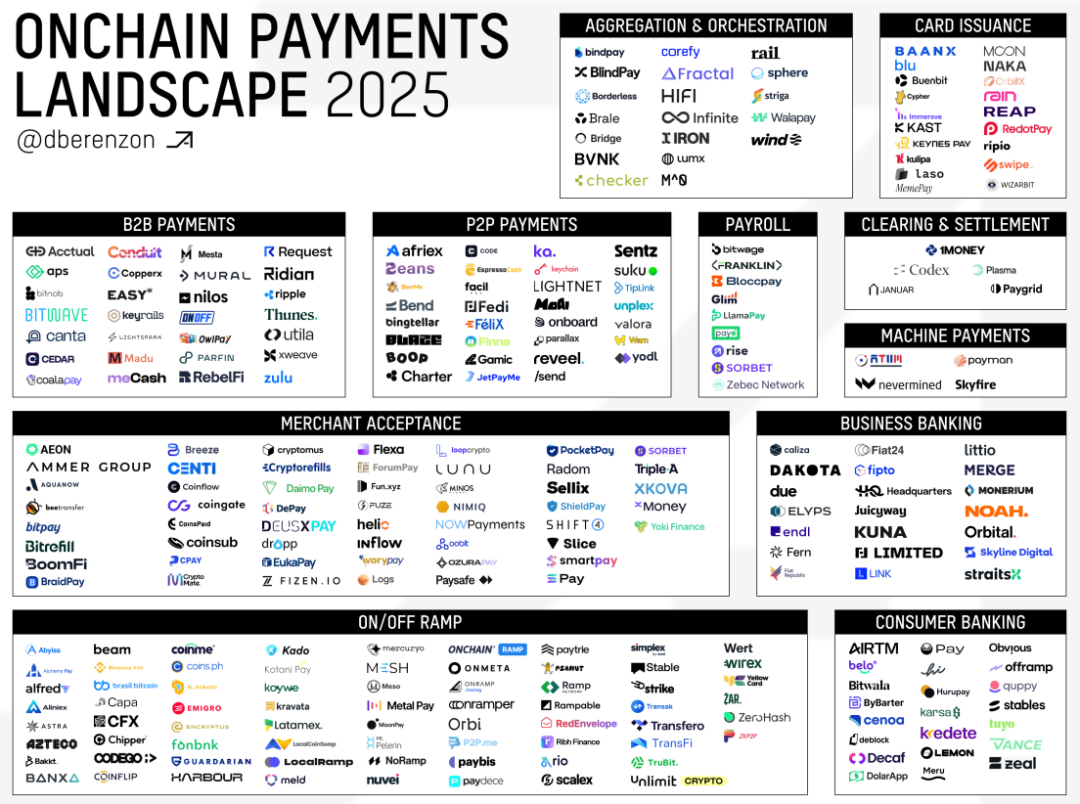

さらにこの記事のインスピレーションを高めるために、あなたが思っているよりもはるかに多くの企業がここで活動していることを指摘しておく価値があります。この記事の執筆時点では約 280 社です。

1. 既存の決済チャネル

暗号チャネルの重要性を理解するには、まず既存の支払いチャネルの主要な概念と、それらが機能する複雑な市場構造とシステム アーキテクチャを理解する必要があります。これらについてすでによくご存知の場合は、このセクションをスキップしてください。

1.1 カードネットワーク

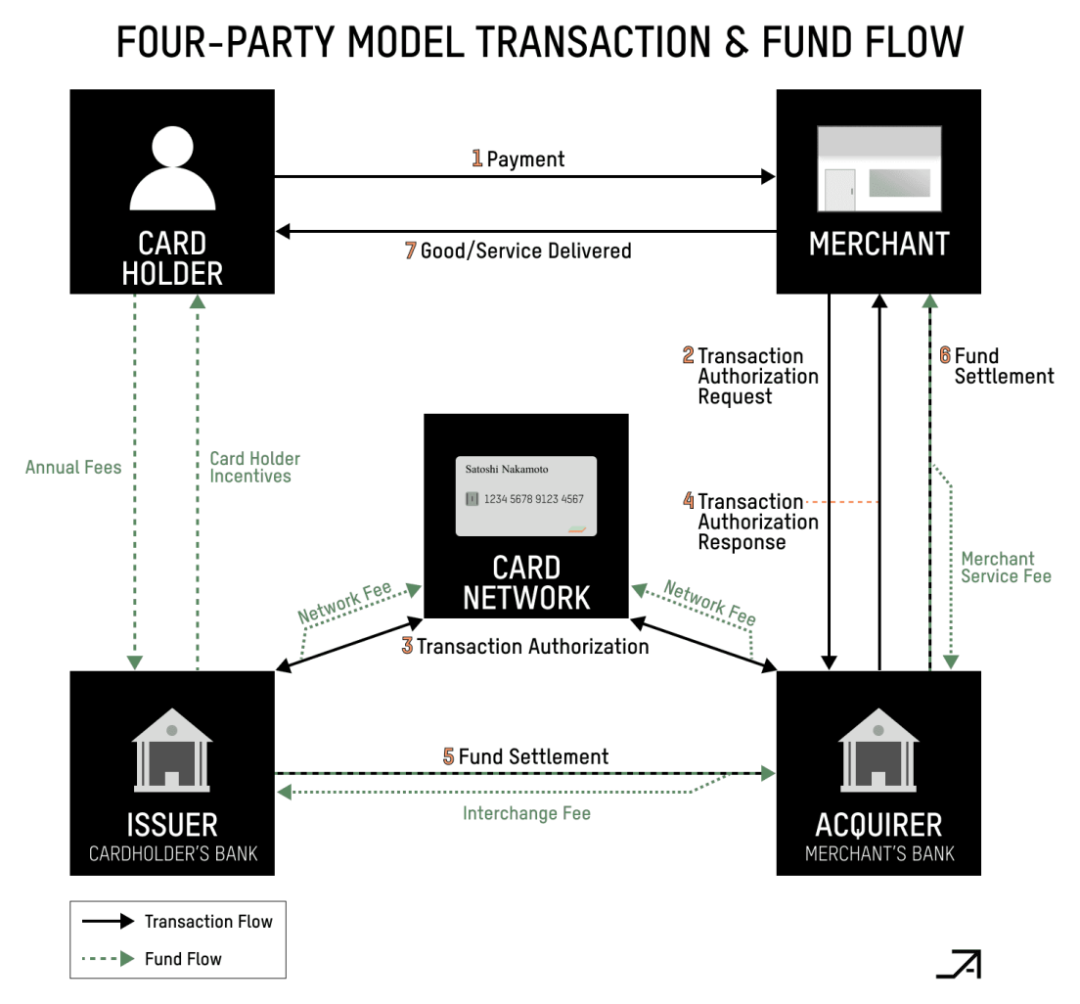

クレジットカード ネットワークのトポロジは複雑ですが、クレジットカード取引の主な参加者は過去 70 年間変わっていません。基本的に、クレジットカード決済に関与する主なプレーヤーは 4 つあります。

1. 商人

2. カード所有者

3. カード発行銀行

4. アクワイアリング銀行

最初の 2 つは簡単ですが、最後の 2 つは説明する価値があります。

発行銀行またはカード発行会社は顧客にクレジットカードまたはデビットカードを提供し、取引を承認します。取引リクエストが行われると、発行銀行はカード所有者の口座残高、利用可能なクレジット、およびその他の要素を確認して、承認するかどうかを決定します。クレジットカードは基本的にカード発行会社からお金を借りるのに対し、デビットカードは口座から直接お金を振り込みます。

加盟店がクレジットカード決済を受け入れたい場合は、クレジットカード ネットワークの認定メンバーであるアクワイアラー (銀行、決済処理業者、ゲートウェイ、または独立販売組織) が必要です。アクワイアラーという用語は、加盟店に代わって支払いを収集し、その資金が加盟店の口座に確実に届くようにする役割に由来しています。

クレジットカード組織のネットワーク自体が、クレジットカード支払いのチャネルとルールを提供します。加盟店契約会社と発行銀行を結び付け、決済機能を提供し、取引ルールを設定し、取引手数料を決定します。 ISO 8583 は、クレジットカード決済情報 (承認、決済、返金など) がどのように構成され、ネットワーク参加者間で交換されるかを定義する主要な国際標準です。オンライン環境では、カード発行会社とカード取得会社は販売代理店のような役割を果たします。つまり、カード発行会社はより多くのカードをユーザーに届ける責任があり、カード取得会社は加盟店がクレジットカード決済を受け付けられるように、できるだけ多くのカード端末と決済ゲートウェイを加盟店に届ける責任があります。

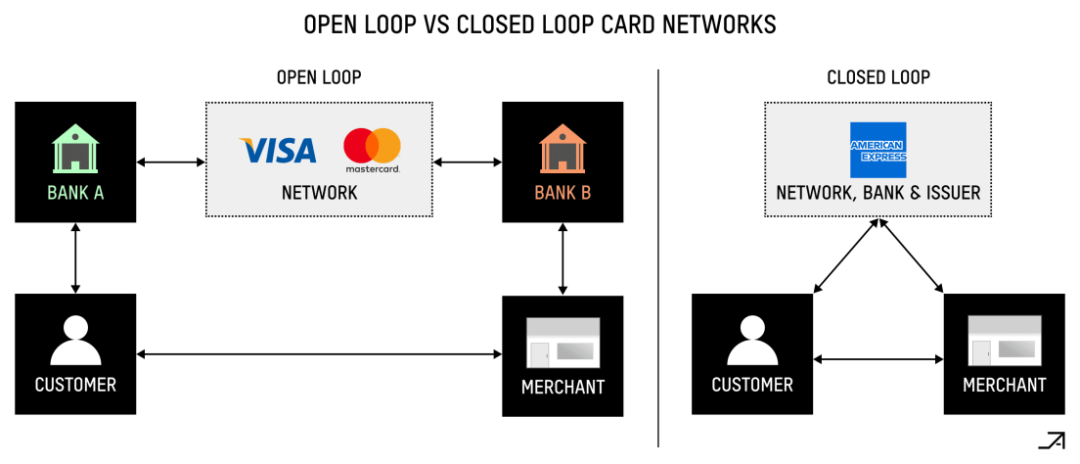

さらに、クレジットカード組織のネットワークには、「オープンループ」と「クローズドループ」の 2 つのタイプがあります。 Visa や Mastercard などのオープンループ ネットワークには、発行銀行、加盟店銀行、カード ネットワーク自体など、複数の関係者が関与します。カード協会ネットワークは通信と取引ルーティングを容易にしますが、カードの発行と顧客アカウントの管理を金融機関に依存しているため、市場のような役割を果たします。オープンループ ネットワーク用のクレジットカードを発行できるのは銀行のみです。すべてのデビットカードやクレジットカードには銀行識別番号 (BIN) があり、これは Visa によって銀行に提供されますが、PayFacs などの非銀行組織では、カードを発行したり取引を処理したりするために「BIN スポンサー」が必要です。

対照的に、アメリカン・エキスプレスのようなクローズドループネットワークは自己完結型であり、1 つの企業が取引プロセスのすべての側面を処理します。通常、独自のカードを発行し、独自の銀行であり、独自の加盟店獲得サービスを提供します。一般的には、クローズドループ システムは制御性が高く、利益率も高いものの、加盟店の受け入れが制限されるという欠点があります。対照的に、オープンループ システムはより幅広い採用が可能ですが、参加当事者間の制御と収益分配が犠牲になります。

出典: アーヴィ

支払いの経済性は非常に複雑で、ネットワークには複数の層の手数料があります。インターチェンジ手数料は、発行銀行が顧客にアクセスを提供するために請求する支払い手数料の一部です。技術的には加盟店銀行が直接インターチェンジ手数料を支払いますが、その費用は多くの場合、加盟店に転嫁されます。カードネットワークは通常、インターチェンジ手数料を設定しており、これが支払いの総コストの大部分を占めることがよくあります。これらの手数料は地域や取引の種類によって大きく異なります。たとえば、米国では消費者のクレジットカード手数料は約 1.2% から約 3% の範囲ですが、欧州連合では 0.3% に上限が設定されています。さらに、スキーム手数料は、カード組織ネットワークによって決定され、アクワイアラーと発行銀行を接続し、取引と資金の正確な流れを確保するための「チャネル」として機能するネットワークに報酬を支払います。また、アクワイアリング機関に支払われる決済手数料もあり、これは通常、取引決済額または取引量の一定割合となります。

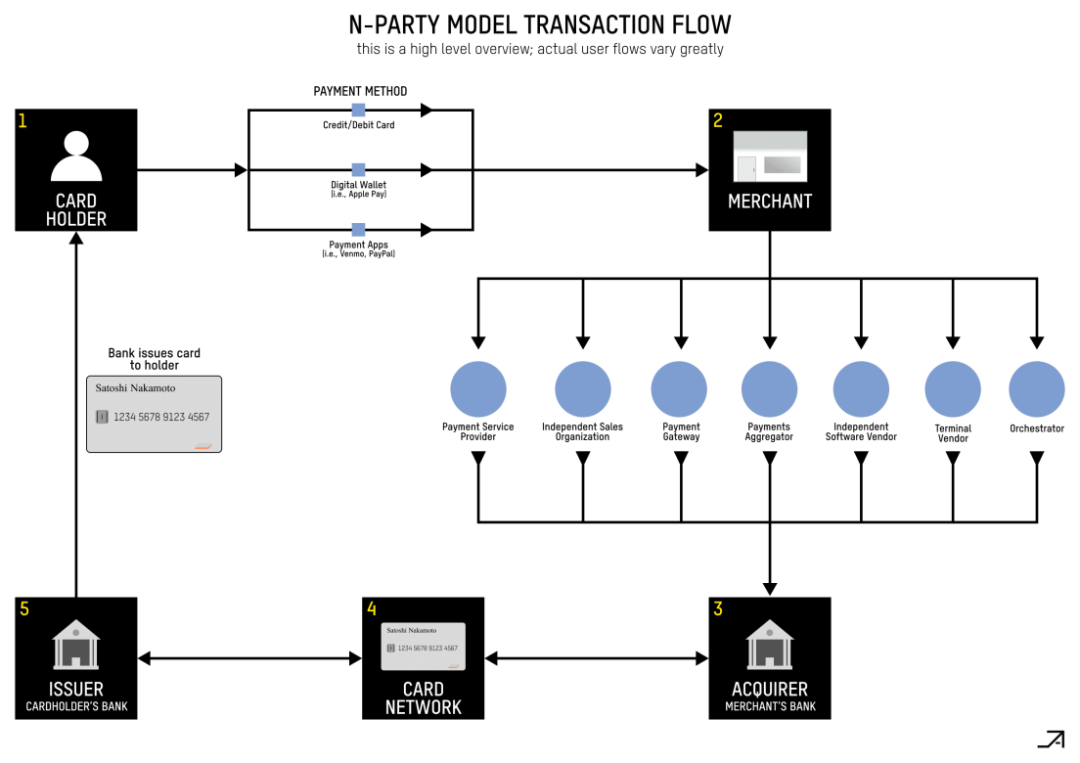

これらはバリューチェーンにおいて最も重要なプレーヤーですが、現実には今日の市場構造は実際にははるかに複雑です。

出典: 22日

上記のリンクには、いくつかの重要な参加者がいます。

決済ゲートウェイは、支払い情報を暗号化して送信し、承認のために支払い処理業者と加盟店契約業者を接続し、取引の承認または拒否を企業にリアルタイムで伝えます。

決済処理業者は、加盟銀行に代わって支払いを処理します。ゲートウェイからアクワイアリング銀行に取引の詳細が転送され、アクワイアリング銀行はカードスキームネットワークを通じて発行銀行と通信して承認を取得します。支払いプロセッサは承認応答を受信し、それをゲートウェイに送り返してトランザクションを完了します。また、資金が実際に販売者の銀行口座に入るプロセスである決済も処理します。通常、企業は承認トランザクションのバッチを支払いプロセッサに送信し、支払いプロセッサはそれをアクワイアリング銀行に送信して、発行銀行から加盟店の口座への資金の送金を開始します。

決済ファシリテーターまたは決済サービスプロバイダーは、2010 年頃に PayPal と Square によって開拓されたもので、加盟店と加盟銀行の間の小規模な決済処理業者のようなものです。同社は、多くの小規模な商人を自社のシステムにまとめ、資金の流れを管理し、取引を処理し、支払いを確実に行うことで規模の経済を実現し、業務を合理化することで、事実上アグリゲーターとして機能します。 PayFacs はカード ネットワークで直接加盟店 ID を保持し、提携する加盟店に代わってオンボーディング、コンプライアンス (AML 法など)、引受の責任を負います。

オーケストレーション プラットフォームは、販売者の支払いプロセスを簡素化および最適化するミドルウェア テクノロジ レイヤーです。単一の API を介して複数のプロセッサ、ゲートウェイ、アクワイアラーに接続し、場所や手数料などの要素に基づいて支払いをルーティングすることで、取引の成功率を高め、コストを削減し、パフォーマンスを向上させます。

1.2 自動決済システム

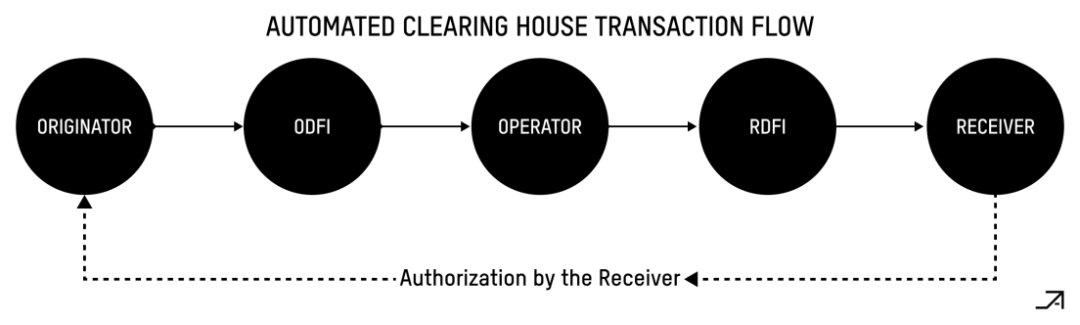

自動決済機関 (ACH) は米国最大の決済ネットワークの 1 つであり、実際にはそれを利用する銀行が所有しています。このシステムは 1970 年代に初めて導入されましたが、米国政府が社会保障給付金の送金にこのシステムを使い始め、全国の銀行がこのネットワークに参加するようになったことで、本格的に普及しました。現在では、給与処理、請求書の支払い、B2B 取引に広く使用されています。

ACH 取引には、送金と引き出しの 2 つの主な種類があります。銀行口座を使用してオンラインで給料を受け取ったり請求書を支払ったりする場合は、ACH ネットワークを使用していることになります。このプロセスには、支払いを開始する会社または個人 (送金元)、その銀行 (ODFI)、受取銀行 (RDFI)、およびこれらすべての取引のオペレーターとして機能するオペレーターなど、複数の関係者が関与します。 ACH プロセスでは、発信者がトランザクションを ODFI に送信し、ODFI がトランザクションを ACH オペレータに送信し、ACH オペレータがトランザクションを RDFI に渡します。毎日の終わりに、運営者は加盟銀行の純決済総額を計算します (実際の決済は連邦準備制度が管理します)。

出典: アメリカの決済システム: 決済専門家のためのガイド

ACH に関して最も重要なことの 1 つは、リスクをどのように処理するかです。企業が ACH 支払いを開始する場合、その銀行 (ODFI) はすべてが合法であることを確認する責任があります。これは現金引き出しの場合に特に重要です。誰かがあなたの銀行口座の詳細を許可なく使用した場合を想像してみてください。これを防ぐために、規則では明細書を受け取ってから 60 日以内に異議を申し立てることを認めており、PayPal などの企業は、アカウントの所有権を確認するために少額のテスト入金を行うなど、巧妙な検証方法を開発しています。

ACH システムは現代の需要に対応するのに苦労しています。 2015 年には、支払いをより迅速に処理する Same-Day ACH を導入しました。ただし、リアルタイム転送ではなくバッチ処理に依存しているため、制限があります。たとえば、1 回の取引で 25,000 ドルを超える金額を送金することはできず、国際送金には利用できません。

1.3 ワイヤー

電信送金は高額支払い処理の中心であり、米国における 2 つの主要システムは Fedwire と CHIPS です。これらのシステムは、証券取引、大規模なビジネス取引、不動産購入など、即時決済を必要とする、時間的に重要で保証された支払いを処理します。電信送金は、一度実行されると通常は取り消し不能となり、受取人の同意なしにキャンセルまたは取り消すことはできません。取引を一括処理する従来の決済ネットワークとは異なり、現代の電信送金では、リアルタイム総合決済 (RTGS) システムが使用されます。つまり、各取引は発生するたびに個別に決済されます。これは重要な機能です。なぜなら、システムは毎日何千億ドルもの金額を処理しており、従来のネット決済を使用すると銀行が日中に破綻するリスクが大きすぎるからです。

Fedwire は、参加金融機関が即日送金を行える RTGS システムです。企業が電信送金を開始すると、その銀行はリクエストを認証し、口座から引き落とし、Fedwire にメッセージを送信します。その後、連邦準備銀行は直ちに送金元銀行の口座から引き落とし、受取先銀行の口座に入金し、受取先銀行は最終受取人の口座に入金します。このシステムは平日の午後 9 時から前日の午後 7 時 (東部標準時) まで稼働し、週末と連邦の祝日は休業となります。

CHIPS は、決済機関を通じて米国の大手銀行が所有する民間セクターの代替手段ですが、規模が小さく、少数の大手銀行のみを対象としています。 Fedwire の RTGS 方式とは異なり、CHIPS はネッティング決済システムであり、同じ相手方間で複数の支払いが可能なシステムです。たとえば、アリスがボブに 1,000 万ドルを送金し、ボブがアリスに 200 万ドルを送金したい場合、CHIPS はこれらの支払いをボブからアリスへの 800 万ドルの支払い 1 つにまとめます。これは、CHIPS の支払いがリアルタイム取引よりも時間がかかることを意味しますが、ほとんどの支払いは依然として当日中に決済されます。

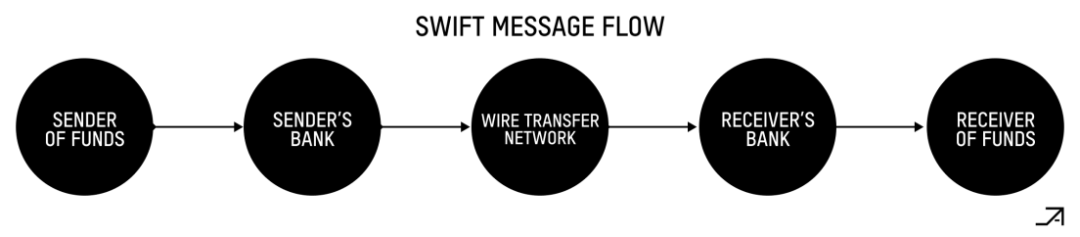

これらのシステムを補完するのが SWIFT です。これは実際には決済システムではなく、金融機関向けのグローバル メッセージング ネットワークです。これは会員所有の協同組合であり、その株主は 11,000 を超える会員組織を代表しています。 SWIFT により、世界中の銀行や証券会社は安全な構造化メッセージを交換することができ、その多くはさまざまなネットワーク間で支払い取引を開始します。 Statrys によると、SWIFT 送金は完了するまでに約 18 時間かかります。

一般的なプロセスでは、資金の送金者は銀行に、受取人に電信送金するよう指示します。以下のバリュー チェーンは、2 つの銀行が同じ電信送金ネットワークに属している単純なケースです。

出典: アメリカの決済システム: 決済専門家のためのガイド

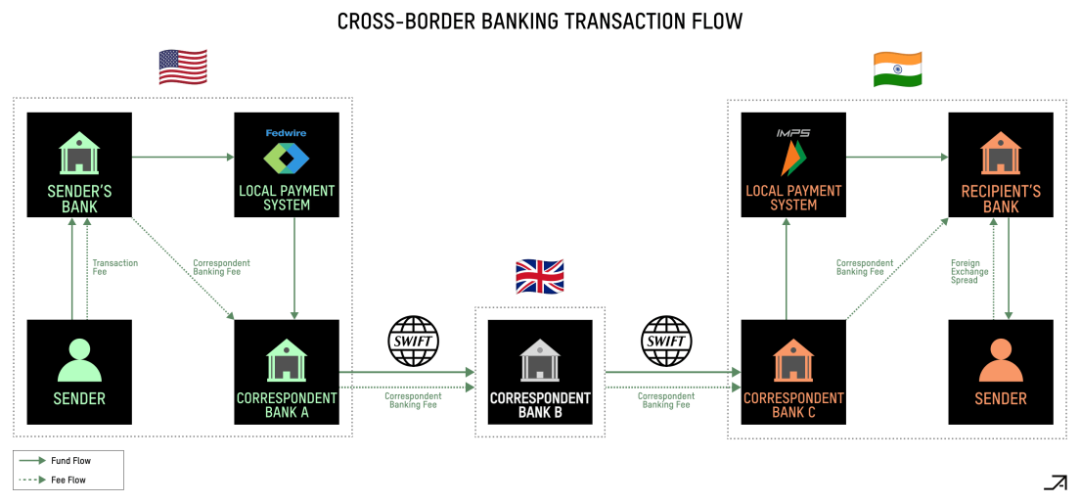

より複雑なケース、特に国境を越えた支払いの場合、通常は SWIFT を使用して支払いを調整し、コルレス銀行ネットワークを通じて取引を実行する必要があります。

出典: マット・ブラウン

2. 実際のユースケース

従来の決済システムについて基本的な理解ができたので、次は暗号通貨決済システムの利点に焦点を当ててみましょう。

暗号通貨による支払い経路は、従来のドルの使用が限られているものの、米ドルの需要が強い場合に最も効果的です。富を保管するため、または銀行の代替手段としてドルを必要としているが、従来のドル銀行口座に簡単にアクセスできない場所を考えてみましょう。これらの国は、アルゼンチン、ベネズエラ、ナイジェリア、トルコ、ウクライナなど、通常、不安定な経済、高インフレ、通貨管理、または未発達の銀行システムを抱えています。さらに、米ドルは他のほとんどの通貨に比べて価値の保存手段として優れていると主張することもできます。米ドルは交換手段として簡単に使用でき、販売時点で現地の法定通貨に交換できるため、消費者や企業は米ドルを選択することが多いのです。

暗号化された支払いチャネルの利点は、ブロックチェーン ネットワークが国境によって制限されず、既存のインターネット接続を利用して世界規模でカバーされるため、グローバル化された支払いのシナリオでも最も明白になります。世界銀行によると、現在世界中で 92 の RTGS システムが運用されており、それぞれは通常、それぞれの中央銀行が所有しています。これらの国々の国内決済処理には理想的ですが、問題は「相互に通信」できないことです。暗号通貨決済システムは、これらの異なるシステム間の接着剤として機能し、暗号通貨決済システムを導入していない国にも拡張することができます。

暗号通貨による支払いは、ある程度の緊急性がある支払いや、一般的に時間的優先度が高い支払いにも特に適しています。これには、国境を越えたサプライヤーへの支払いや対外援助の支払いが含まれます。これは、コルレス銀行ネットワークが特に非効率なシナリオでも役立ちます。たとえば、地理的に近いにもかかわらず、メキシコから米国に送金するのは、香港から米国に送金するよりも実際には困難です。米国から欧州のような先進的な送金経路でも、支払いは 4 つ以上のコルレス銀行を経由する必要があることがよくあります。

一方、暗号通貨による決済手段は、特にクレジットカードの利用率が高い国やリアルタイム決済システムがすでに存在する国では、国内取引にとってはあまり魅力的ではありません。たとえば、欧州内の支払いは SEPA を通じてスムーズに行われ、ユーロの安定性によりドル建ての代替手段が不要になります。

2.1 加盟店の承認

マーチャント アクワイアリングは、フロントエンド統合とバックエンド統合という 2 つの異なるユース ケースに分けられます。フロントエンドアプローチでは、販売者は顧客からの支払い方法として暗号通貨を直接受け入れることができます。これは最も古いユースケースの 1 つですが、暗号通貨を保有する人はほとんどおらず、暗号通貨を使いたい人はさらに少なく、暗号通貨を使う人にとっても便利な選択肢が限られているため、歴史的に取引量は多くありません。今日の市場は、暗号資産(ステーブルコインを含む)を保有する人が増え、暗号資産を決済手段として受け入れる商店が増えているため、状況が異なります。暗号資産によって、新たな顧客層にリーチし、最終的にはより多くの商品やサービスを販売できるようになるからです。

地理的な観点から見ると、取引量の大部分は、暗号通貨を早期に導入した国、典型的には中国、ベトナム、インドなどの新興市場の消費者に販売する企業によるものです。マーチャントの観点から見ると、需要のほとんどは、新興市場のユーザーにリーチしたいと考えているオンラインギャンブルや小売株式仲介会社、時計販売業者やコンテンツ作成者などの Web2 および Web3 市場、ファンタジー スポーツや懸賞などのリアルマネー ゲームから来ています。

「フロントエンド」の販売者受け入れプロセスは通常、次のようになります。

1.PSP は通常、KYC/KYB 後に販売者用のウォレットを作成します。

2. ユーザーは暗号通貨を PSP に送信します。

3. PSP は、流動性プロバイダーまたはステーブルコイン発行者を通じて暗号通貨を法定通貨に変換し、他のライセンスを受けたパートナーを利用して、その資金を販売者の現地銀行口座に送金します。

このユースケースの継続的な採用を妨げる主な課題は心理的なものであり、暗号通貨は多くの人にとって「本物」ではないように思われます。対処する必要がある 2 つの主要なユーザー ペルソナがあります。1 つは、その価値をまったく気にせず、すべてを魔法のインターネット マネーとして扱いたいユーザー、もう 1 つは実用的で、資金を銀行に直接預けるユーザーです。

さらに、クレジットカードの特典では実際には消費者に1%から5%のショッピングリベートが支払われるため、米国では消費者が暗号通貨による支払いを採用することがより困難になるでしょう。クレジットカードの代替として暗号通貨による支払いを消費者に直接促進するよう商店を説得する試みもあったが、これまでのところ成功していない。インターチェンジレートが低いことは小売業者にとって良いことですが、消費者にとってはそれほど問題ではありません。マーチャント クライアント エクスチェンジは 2012 年に開始され、まさにこの理由で 2016 年に失敗しました。つまり、フライホイールの消費者側を開始できなかったのです。言い換えれば、消費者にとって支払いはすでに「無料」であるため、小売業者がユーザーにクレジットカード支払いから暗号資産への切り替えを直接促すことは困難であり、価値提案はまず消費者レベルで解決される必要があります。

バックエンド方式では、暗号通貨による支払いにより、商人は決済時間を短縮し、資金にアクセスできるようになります。 Visa および Mastercard による決済には 2 ~ 3 日、American Express による決済には 5 日、国際決済にはさらに時間がかかる場合があります (たとえば、ブラジルでは約 30 日)。 Uber のようなマーケットプレイスなどの一部のユースケースでは、決済前に支払いができるように、販売者が銀行口座に事前に資金を入金する必要がある場合があります。

代わりに、ユーザーのクレジットカードを通じて暗号通貨の支払いチャネルに効果的にアクセスし、チェーン上で資金を送金し、最終的に資金を現地通貨で販売者の銀行口座に直接送金することができます。決済経路で拘束される資金の長さが短縮されることで運転資本が改善されるだけでなく、小売業者はデジタルドルとトークン化された米国債などの利回り資産を自由かつ瞬時に変換することで資金管理をさらに改善できます。

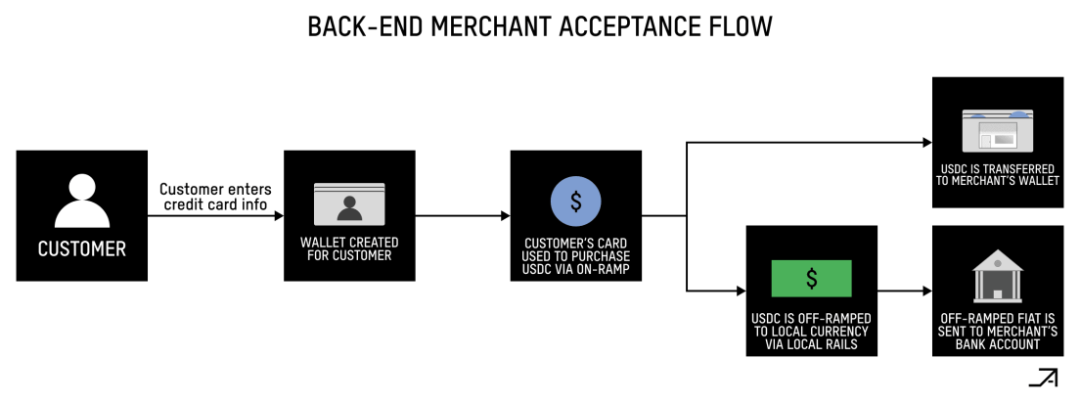

より具体的には、「バックエンド」の販売者承認プロセスは次のようになります。

1. ユーザーはクレジットカード情報を入力して取引を完了します。

2. PSP は顧客用のウォレットを作成し、従来の支払い方法を受け入れるオンランプを通じてウォレットに資金を供給します。

3. クレジットカード取引で USDC を購入し、それを顧客のウォレットから販売者のウォレットに送金します。

4.PSP は、現地の鉄道の T+0 (つまり、当日) 経由で資金を加盟店の銀行口座に送金することを選択できます。

5.PSP は通常、T+1 または T+2 以内 (つまり 1 ~ 2 日以内) にアクワイアリング バンクから資金を受け取ります。

2.2 デビットカード

デビット カードを非管理型スマート コントラクト ウォレットに直接リンクする機能により、ブロックチェーン空間と現実世界の間に驚くほど強力な架け橋が構築され、さまざまなユーザー ペルソナにわたる有機的な採用が促進されます。新興市場では、これらのカードが従来の銀行に取って代わり、主要な支出手段になりつつあります。興味深いことに、通貨が安定している国でも、消費者はこれらのカードを使用して、購入時の外国為替(FX)手数料を回避しながら、米ドルの貯蓄を徐々に増やしています。富裕層の間でも、世界中で USDC を使うための効率的なツールとして、これらの暗号通貨連動型デビット カードを使用する人が増えています。

デビット カードがクレジットカードよりも優れている点は 2 つあります。デビット カードは規制上の制約が少ない (たとえば、MCC 6051 は資本規制が厳しいパキスタンやバングラデシュでは完全に拒否されます) ことと、デビット カードは詐欺のリスクが低いことです。これは、すでに決済された暗号通貨取引のチャージバックはクレジットカードにとって重大な責任問題を引き起こすためです。

長期的には、モバイル決済用の暗号通貨ウォレットに紐づけられたカードは、携帯電話に生体認証機能があり、顔をスキャンして支払い、銀行口座からウォレットにお金を入れることができるため、詐欺に対抗する最善の方法となるかもしれません。

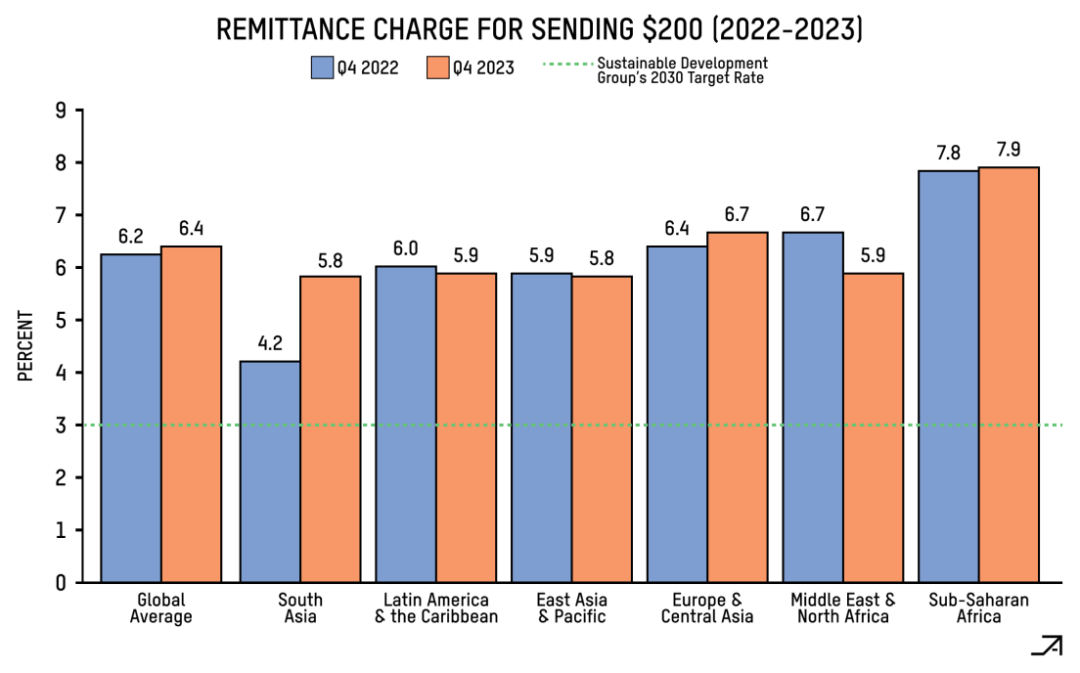

2.3 送金

送金とは、仕事を求めて外国に移住した人が、働いている国から母国に資金を送金する行為です。世界銀行によれば、2023年の送金総額はベルギーのGDPに相当する約6,560億ドルに達する見込みだ。

従来の送金システムはコストがかかるため、受取人の手元に残るお金が少なくなります。平均すると、国際送金手数料は送金額の 6.4% ですが、この手数料は大きく異なります。マレーシアからインドへの送金の場合は 2.2% (米国からインドなど、送金量の多いルートの場合はさらに低くなります)、トルコからブルガリアへの送金の場合は 47.6% にもなります。銀行の手数料は12%前後と最も高い傾向にあり、マネーグラムなどの送金業者は平均5.5%を請求します。

出典: 世界銀行

暗号通貨による決済は、より速く、より安価な海外送金手段となる可能性があり、そのような企業の数は、広範な送金市場の規模に大きく左右されるが、最大の取引量は、米国からラテンアメリカ(特にメキシコ、アルゼンチン、ブラジル)、米国からインド、米国からフィリピンへの送金となる。このトレンドを推進する重要な要因は、ユーザーに Web2 グレードのユーザー エクスペリエンスを提供する非管理型組み込みウォレットです。

送金支払いに暗号通貨支払いを使用するプロセスは次のようになります。

1. 送信者は、銀行口座、デビットカード、クレジットカード、または直接オンチェーンアドレスを介して PSP に入ります。送信者がウォレットを持っていない場合は、ウォレットが作成されます。

2. PSPはUSDT/USDCを直接、またはマーケットメーカーやOTCパートナーを通じて受取人の現地通貨に変換します。

3. PSP は、統合された銀行口座から直接、またはローカルの支払いゲートウェイを介して、受取人の銀行口座に法定通貨を支払います。または、PSP はまず受取人が資金を請求するための非管理型ウォレットを生成し、資金をオンチェーンで保持するオプションを受取人に提供することもできます。

4. 多くの場合、受取人は資金を受け取る前に KYC を完了する必要があります。

それにもかかわらず、暗号通貨送金プロジェクトの市場への道は依然として困難です。 1 つの問題は、送金業者から離れるように人々を動機付ける必要があることが多く、それにはコストがかかる可能性があることです。もう 1 つの問題は、ほとんどの Web2 支払いアプリケーションでの送金は既に無料であるため、ネイティブ送金だけでは既存のアプリケーションのネットワーク効果を克服できないことです。最後に、オンチェーン転送コンポーネントはうまく機能しますが、「ラストマイル」で従来の銀行機関とやり取りする必要があるため、預金や引き出しのための通貨の受け入れにかかるコストと摩擦により、ユーザーは同じ問題、あるいはさらに悪い問題に直面する可能性があります。特に、現地の法定通貨に変換し、携帯電話やセルフサービス端末などのカスタマイズされた方法で支払いを行う決済ゲートウェイが、最大の利益率を占めることになります。

2.4 B2B決済

従来の支払いシステムは非効率であるため、クロスボーダー(XB)B2B支払いは暗号通貨支払いの最も有望なアプリケーションの1つです。コルレス銀行システムを経由する支払いは決済に数週間かかることがあり、極端な場合にはそれ以上かかることもある。ある創業者は、アフリカからアジアにサプライヤーへの支払いを送るのに2.5か月かかったと語った。別の例として、ガーナからナイジェリア(隣国)への国境を越えた支払いには数週間かかり、最大 10% の送金手数料が発生することがあります。

さらに、国境を越えた決済はPSPにとって時間がかかり、費用もかかります。支払いを処理する Stripe のような企業の場合、海外の加盟店に支払いを行うまでに最大 1 週間かかることがあり、詐欺やチャージバックのリスクを考慮して資金をロックする必要があります。変換サイクルを短縮すると、多くの運転資本が解放されます。

XB B2B 決済は、主に小売業者が消費者よりも手数料を重視しているため、暗号通貨チャネルに大きく浸透することができました。取引コストを 0.5% ~ 1% 削減することは大したことではないように思えるかもしれませんが、取引量が多い場合、特に利益率の低い企業の場合、コストはかなりの額になる可能性があります。さらに、スピードも重要です。支払いを数日または数週間ではなく数時間で完了させることは、会社の運転資金に大きな影響を与える可能性があります。さらに、企業は、すぐに使えるスムーズなエクスペリエンスを期待する消費者よりも、質の低いユーザー エクスペリエンスや複雑なエクスペリエンスに対して寛容です。

さらに、国境を越えた決済市場は巨大です。推定値は情報源によって大きく異なりますが、マッキンゼーによれば、2022年には収益が約2,400億ドル、取引量が150兆ドルに達すると予想されています。そうは言っても、持続可能なビジネスを構築するのは依然として困難です。 「ステーブルコインサンドイッチ」、つまり現地通貨をステーブルコインに交換し、またその逆を行う方法は確かに速いが、双方で入金と出金を受け入れることで利益が食いつぶされ、持続不可能なユニットエコノミクスにつながることが多いため、コストもかかる。一部の企業は社内にマーケットメイク部門を構築することでこの問題に対処しようとしましたが、これはバランスシートに大きな負担がかかり、規模を拡大するのが困難です。さらに、顧客ベースも導入が比較的遅く、規制やリスクを懸念しており、多くの教育が必要になることがよくあります。

そうは言っても、ステーブルコインの法律により、より多くの企業がデジタルドルを保有・運用できるようになるため、今後2年間で外国為替コストは急速に低下する可能性があります。オンランプとオフランプの通貨受け入れおよびトークン発行者が増え、銀行と直接関係を持つようになると、インターネット規模で卸売受け入れ率を効果的に提供できるようになります。

2.4.1 XBサプライヤー支払い

B2B 決済の場合、国境を越えた取引の大半は輸入業者がサプライヤーに支払いを行うもので、通常は米国、ラテンアメリカ、またはヨーロッパのバイヤーとアフリカまたはアジアのサプライヤーが対象となります。これらの国では現地の決済チャネルが未発達であるため、現地の銀行パートナーを見つけることが困難です。暗号通貨による支払いは、特定の国における問題点の軽減にも役立ちます。たとえば、ブラジルでは、従来の決済手段を使用して数百万ドルを支払うことができないため、企業が国際決済を行うことは困難です。 SpaceX などの有名企業の中には、すでにこのユースケースに暗号通貨による支払いを採用しているところもあります。

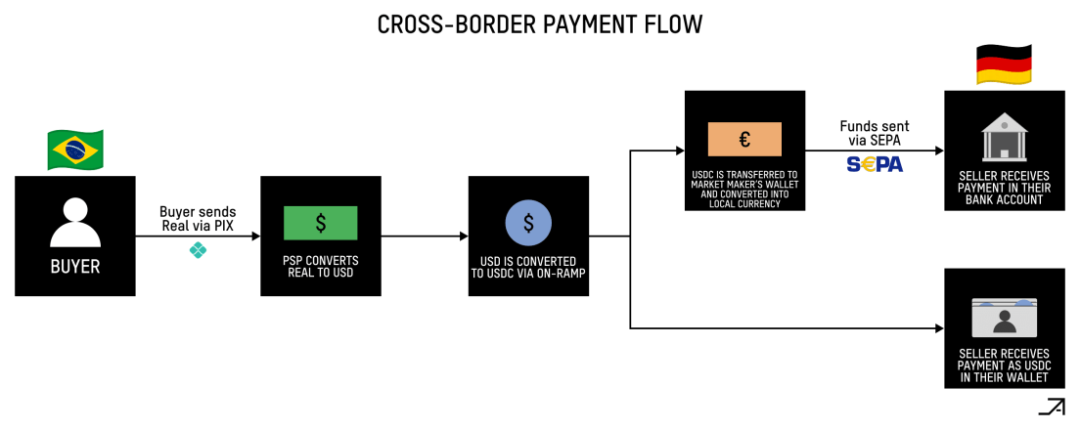

2.4.2 XB売掛金

世界中に顧客を持つ企業は、資金をタイムリーかつ効率的に回収することが難しい場合がよくあります。彼らは多くの場合、複数の PSP と協力して現地で資金を集めますが、迅速に支払いを受ける方法が必要であり、国によっては数日から数週間かかることもあります。暗号通貨による支払いは SWIFT 送金よりも高速で、時間を T+0 に短縮できます。

以下は、ブラジルの企業がドイツの企業から商品を購入する場合の支払いプロセスの例です。

1. 購入者は PIX 経由で Real を PSP に送信します。

2.PSP は Real を USD に変換し、次に USDC に変換します。

3.PSPはUSDCを売り手のウォレットに送信します。

4. 売り手が現地の法定通貨を希望する場合、PSP は USDC をマーケット メーカーまたはトレーディング デスクに送信し、現地通貨に変換します。

5. 販売者がライセンス/銀行口座を持っている場合、PSP はローカルの支払いゲートウェイを通じて販売者に支払いを送金できます。そうでない場合は、ローカル パートナーを使用できます。

2.4.3 財務業務

企業は暗号通貨決済システムを利用して財務業務を改善し、グローバル展開を加速させることもできます。たとえ現地の銀行が支援に消極的であったとしても、ドル残高を保持し、現地通貨受け入れレールを利用することで為替リスクを軽減し、より早く新しい市場に参入することができる。また、事業を展開する国々の間で資金を再編成し、本国に送金するための内部手段として、暗号通貨の決済経路を利用することもできます。

2.4.4 対外援助支出

B2B でよく見られるもう 1 つの一般的な使用例は、時間的に重要な支払いです。このような支払いでは、これらの暗号チャネルを使用して、受取人に迅速に到達できます。一例としては、対外援助金の支払いが挙げられます。NGOが暗号通貨決済システムを利用して現地の輸出代理店に送金し、代理店が対象者に対して個別に支払いを行えるようになります。これは、地元の金融システムや政府が非常に弱い経済において特に効果的です。例えば、中央銀行が崩壊した南スーダンのような国では、現地での支払いに1か月以上かかることもあります。しかし、携帯電話とインターネット接続があれば、デジタル通貨を国内に持ち込む方法があり、個人はデジタル通貨を法定通貨と交換したり、その逆を行ったりすることができます。

このユースケースの支払いフローは次のようになります。

1. 非政府組織がPSPに資金を提供する。

2. PSP が OTC パートナーに銀行振込を送信します。

3. OTC パートナーは法定通貨を USDC に変換し、それを現地パートナーのウォレットに送信します。

4. 現地パートナーはピアツーピア (P2P) トレーダーを通じて USDC を取得します。

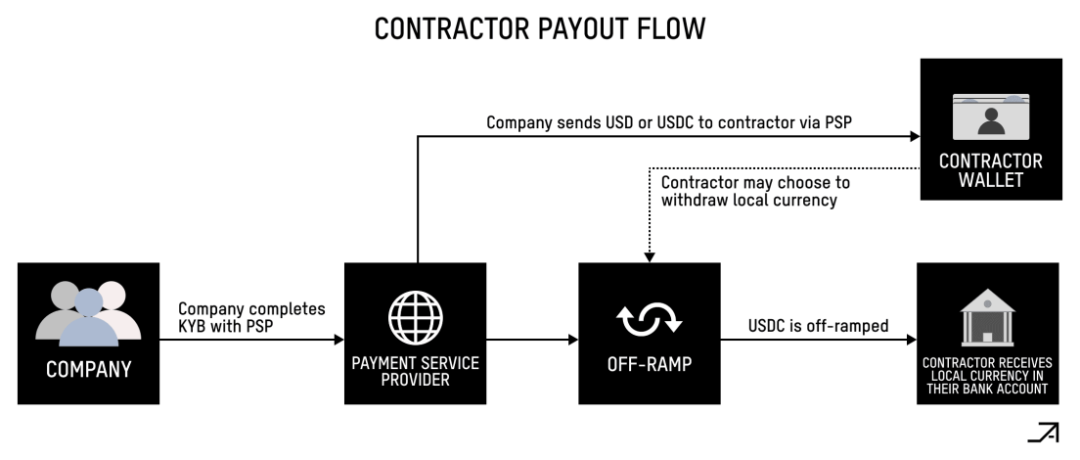

2.5 給与計算

消費者の観点から見ると、最も有望な早期導入者の 1 つは、特に新興市場におけるフリーランサーと請負業者です。こうしたユーザーにとっての価値提案は、より多くのお金が仲介業者を経由せずに自分のポケットに入ること、そしてそのお金がデジタルドルになる可能性があるということです。このユースケースは、大規模な支払いを送信する側の企業にもコスト上のメリットをもたらし、すでに資金の大部分を暗号通貨で保有している暗号通貨ネイティブ企業(取引所など)にとって特に有用です。

請負業者への支払いのプロセスは通常、次のようになります。

1. 当社はPSPと共同でKYB/KYCを実施します。

2. 会社は、契約者に紐付けられたウォレットアドレスに USD を PSP に送金するか、USDC を送金します。

3. 請負業者は、それを暗号通貨として保持するか、銀行口座に引き出すかを決定でき、PSP は通常、それぞれの管轄区域で関連するライセンスを保有する 1 つ以上のオフサイト パートナーと、現地での支払いを行うためのマスター サービス契約を締結します。

2.6 入金および出金のための通貨の受け入れ(オン/オフランプ)

預金と引き出しのための通貨の受け入れは、熾烈な競争が繰り広げられている市場です。初期の試みの多くは規模拡大に失敗しましたが、過去数年で市場は成熟し、多くの企業が持続的に事業を展開し、世界中でローカルな決済チャネルを提供しています。入金および出金通貨の受け入れは、スタンドアロン製品として使用することもできますが(たとえば、暗号資産を単純に購入するなど)、支払いなどのバンドルされたサービスの支払いプロセスの中で最も重要な部分であると言えます。

預金および引き出し通貨受け入れの構築には、通常、必要なライセンス(VASP、MTL、MSB など)の取得、現地の支払いチャネルにアクセスできる現地の銀行パートナーまたは PSP の確保、流動性を確保するためのマーケット メーカーまたは OTC デスクへの接続という 3 つの部分が含まれます。

当初は取引所が市場アクセスを独占していましたが、今日では、小規模な FX や OTC デスクから、Cumberland や FalconX などの大手トレーディング会社まで、ますます多くの流動性プロバイダーが市場アクセスを提供しています。これらの企業は通常、1日あたり最大1億ドルの取引量を処理できるため、人気資産の流動性が枯渇する可能性は低くなります。スプレッドを約束できるため、マージンを抑えるのに役立つため、一部のチームはそれらを好むかもしれません。

預金および引き出し通貨の受け入れにおける米国以外の部分は、ライセンス、流動性、オーケストレーションの複雑さにより、米国部分よりもはるかに困難になることがよくあります。これは、数十種類の通貨と支払い方法が存在するラテンアメリカとアフリカでは特に当てはまります。たとえば、フィリピンでは最大の暗号通貨取引所である PDAX を使用できますが、ケニアでは支払い方法に応じて Clixpesa、Fronbank、Pritium などの複数の現地パートナーを使用する必要があります。

P2P チャネルは、法定通貨とステーブルコインの流動性を提供する「エージェント」(地元の個人、資金提供者、スーパーマーケットや薬局などの中小企業)のネットワークに依存しています。こうしたエージェントは特にアフリカで多く、すでに MPesa などのサービスのためのモバイルマネースタンドを運営しているところが多く、主な動機は金銭であり、取引手数料や外国為替スプレッドを通じて金を稼いでいます。実際、ベネズエラやナイジェリアのような高インフレ経済の個人にとって、エージェントになることは、タクシー運転手や食品配達などの従来のサービス業よりも収益性が高い場合があります。携帯電話を使って自宅で仕事をすることも可能で、始めるのに必要なのは通常、銀行口座とモバイルマネーだけです。このシステムが特に強力なのは、送金が個々の銀行口座間で行われるため、正式なライセンスや統合を必要とせずに数十の現地の支払い方法に対応できる点です。

P2P チャネルの外国為替レートは通常より競争力があることは注目に値します。たとえば、スーダンのハルツームの銀行は通常、最大 25% の外貨両替手数料を請求しますが、地元の暗号通貨 P2P ランプでは 8% から 9% の外貨両替手数料が請求されますが、これは実際には銀行が課す為替レートではなく市場為替レートです。同様に、P2P チャネルは、ガーナとベネズエラの銀行レートよりも約 7% 安い外国為替レートを提供できます。通常、米ドルの供給量が多い国では金利差は小さくなります。さらに、P2P チャネルに最適な市場は、インフレ率が高く、スマートフォンの普及率が高く、財産権が弱く、規制ガイドラインが不明確な市場です。金融機関が暗号通貨に手を出さないため、自己管理と P2P が繁栄する環境が生まれます。

P2P ポータルの支払いフローは次のようになります。

1. ユーザーは、通常 P2P プラットフォームによって保管されている USDT をすでに保有している相手方または「エージェント」を選択または自動的に指定できます。

2. ユーザーは、現地の支払いチャネルを通じてエージェントに法定通貨を送金します。

3. エージェントは受信を確認し、USDT をユーザーに送信します。

市場構造の観点から見ると、ほとんどの入金および出金通貨の受け入れはコモディティ化されており、顧客は通常最も安価なオプションを選択するため、顧客の忠誠心は低くなっています。競争力を維持するために、ローカル決済ゲートウェイは、カバレッジを拡大し、最も人気のあるチャネルを最適化し、最適なローカル パートナーを見つける必要があるかもしれません。長期的には、各国ごとにいくつかのオンランプとオフランプに統合され、それぞれが完全に認可され、すべての現地の支払い方法に対応し、最大限の流動性を提供するようになるかもしれません。アグリゲーターは中期的には特に有用です。地元のプロバイダーの方がより速く、より安価であることが多い一方で、組み合わせオプションは消費者にとって最良の価格と完了率を提供することが多いからです。何百ものパートナーやルートにわたって支払いを効率的に最適化してルーティングできれば、コモディティ化の影響も最小限に抑えられる可能性が高くなります。これは、コンプライアンス、PSP の選択、銀行パートナーの選択、カード発行などの付加価値サービスを含むオーケストレーション プラットフォームにも適用されます。

消費者の観点から見ると良いニュースは、手数料がゼロに近づく可能性が高いことです。これはすでに Coinbase で確認されており、USD から USDC への即時変換には 0 ドルのコストがかかります。長期的には、ほとんどのステーブルコイン発行者がこのサービスを大規模なウォレットやフィンテック企業に提供し、手数料をさらに圧縮する可能性があります。

III. コンプライアンス監督ライセンス

規制当局の承認を得ることは、暗号通貨決済の採用を拡大するための苦痛を伴うが必要なステップです。スタートアップの場合、すでにライセンスを取得している組織と提携するか、独自にライセンスを取得するかという 2 つのアプローチがあります。ライセンス パートナーと協力することで、スタートアップ企業はライセンスを自ら取得するのにかかる高額なコストと長い時間を回避できますが、収益の大部分がライセンス パートナーに流れるため、利益率は低くなります。あるいは、スタートアップ企業は、独自にライセンスを取得するために、前払いで(おそらく数十万から数百万ドル)投資することを選択する場合があります。このプロセスには数か月、場合によっては数年かかることもありますが (あるプロジェクトでは 2 年かかったとされています)、スタートアップはより包括的な製品をユーザーに直接提供できるようになります。

多くの管轄区域で規制ライセンスを取得するための確立されたオプションがありますが、各地域には独自の送金規制があり、世界をカバーするには 100 を超えるライセンスが必要になるため、世界的なライセンス カバレッジを達成することは非常に困難であり、不可能です。たとえば、米国だけでも、プロジェクトには各州の資金移動業者ライセンス (MTL)、ニューヨーク州の BitLicense、および金融犯罪取締ネットワークへの資金サービス事業 (MSB) 登録が必要になります。すべての州で MTL を取得するだけでも、50 万ドルから 200 万ドルの費用がかかり、最大 1 年かかる場合があります。海外でも、要求は同様に目が回るようなものばかりです。重要なのは、非カストディアルで資金の流れにさらされていないスタートアップは、多くの場合、即時のライセンス要件を回避し、より早く市場に参入できることです。

課題

決済手段の普及は、鶏が先か卵が先かという問題のため、難しい場合が多いです。消費者に 1 つの支払い方法を広く採用させて、販売業者にその支払い方法を受け入れさせるか、販売業者に 1 つの特定の支払い方法を使用させて、消費者にその支払い方法を採用させるかのいずれかです。たとえば、2012 年に Uber が人気を博すまで、ラテン アメリカではクレジットカードはニッチな市場でした。タクシーよりも安全で (当初は) 安価な Uber を利用できるため、誰もがクレジットカードを欲しがっていました。これによって、人々がスマートフォンとクレジットカードを持つようになったため、Rappi のような他のオンデマンド アプリが人気を博すようになりました。これにより、クレジットカード決済を必要とするクールなアプリが増えるため、クレジットカードを希望する人がますます増えるという好循環が生まれます。

これは、暗号通貨による支払いを一般消費者が採用する場合にも当てはまります。デビットカードや送金アプリによってその瞬間に近づいてはいるものの、支払いにステーブルコインを使用することが特に有益であったり、絶対に必要であったりするユースケースはまだ見られません。 P2P アプリケーションがまったく新しいタイプのオンライン行動を解き放つことができれば、チャンスはあります。マイクロペイメントやクリエイターへの支払いは、魅力的な候補になりそうです。これは通常、一般消費者向けアプリケーションに当てはまり、現状よりも段階的に機能が改善されない限りは採用されません。

入金および出金通貨の受け入れに関しては、まだいくつか問題があります。

- 失敗率が高い: クレジットカードを使って入場しようとしたことがあるなら、そのイライラがわかるでしょう。

- ユーザー エクスペリエンスの障壁: 早期導入者は取引所を通じて資産を取得する手間を受け入れるかもしれませんが、初期ユーザーの大多数は特定のアプリケーション内で直接資産を使用する可能性があります。これをサポートするには、理想的には Apple Pay を介したスムーズなアプリ内アップグレードが必要です。

- コストが高い: アクセス料金は依然として非常に高く、プロバイダーや地域によっては 5% から 10% にもなることがあります。

- 一貫性のない品質: 特に USD 以外の通貨の場合、信頼性とコンプライアンスは依然として大きく異なります。

あまり深く議論されていない問題の一つはプライバシーです。現時点では、プライバシーは個人や企業にとって深刻な懸念事項ではありませんが、暗号通貨による支払いが商取引の主な手段として採用されれば、問題となるでしょう。悪意のある人物が公開鍵を通じて個人、企業、政府の支払い活動を監視し始めると、深刻な悪影響が生じます。この問題を短期的に解決する方法の 1 つは、「匿名化によってプライバシーを保護する」ことです。つまり、チェーン上で資金を送受信する必要があるたびに、新しいウォレットを開始することを意味します。

さらに、銀行との関係を確立することは、鶏が先か卵が先かという問題であるため、最も難しい部分となることがよくあります。銀行パートナーが取引量を獲得し、利益を上げている場合は、銀行があなたを受け入れますが、まずは銀行がその取引量を獲得する必要があります。さらに、現在、暗号通貨決済会社をサポートしている米国の小規模銀行は 4 ~ 6 行しかなく、これらの銀行のいくつかは社内のコンプライアンス制限に達しています。その理由の一部は、暗号通貨による支払いが現在でもマリファナ、アダルトメディア、オンラインギャンブルと同様に「高リスク活動」に分類されていることにある。

問題は、コンプライアンスが依然として従来の決済会社と同じレベルに達していないことです。これには、AML/KYC およびトラベル ルールのコンプライアンス、OFAC スクリーニング、サイバー セキュリティ ポリシー、消費者保護ポリシーが含まれます。さらに難しいのは、帯域外のソリューションや企業に頼るのではなく、暗号通貨の支払いに直接コンプライアンスを組み込むことです。 Lightspark のユニバーサル通貨アドレスは、参加機関間のコンプライアンス データの交換を容易にすることで、この課題に対する創造的なソリューションを提供します。

V. 今後の見通し

消費者側では、現在、フリーランサー、請負業者、リモートワーカーなど、特定のグループがステーブルコインを受け入れ始めている段階にあります。クレジットカード組織のネットワークを活用して消費者に米ドルの露出と日常的な購買力を提供することで、新興経済国のドル需要にも近づいています。言い換えれば、デビットカードと埋め込みウォレットは、一般消費者にとって直感的な形で暗号通貨をオフチェーン化する「架け橋」となっているのです。商業面では、主流への導入の初期段階にあります。企業はステーブルコインを大規模に使用しており、この数は今後 10 年間で大幅に増加するでしょう。

これらすべてを念頭に置いて、今後 5 年間の業界の状況に関する私の 20 の予測を以下に示します。

1. 暗号通貨チャネルを通じた年間決済額は 2,000 億~ 5,000 億ドルで、主に B2B 決済が牽引しています。

2. 世界中で 30 を超える新しい銀行が暗号通貨決済チャネルでネイティブに立ち上げられました。

3. フィンテック企業は、数十の暗号通貨ネイティブ企業が買収されるなど、競争力を維持するために競争しています。

4. 一部の暗号通貨企業(おそらくステーブルコインの発行者)は、高いCACと運用コストのために苦戦しているフィンテック企業や銀行を買収するでしょう。

5. 約 3 つの暗号ネットワーク (L1 と L2) が登場し、支払い専用に設計されたアーキテクチャで拡張されています。このようなネットワークは、精神的にはリップルに似ていますが、健全なテクノロジースタック、経済モデル、市場参入戦略を備えています。

6. オンライン マーチャントの 80% は、既存の PSP を通じてサービスを拡大するか、暗号通貨ネイティブの支払いプロセッサを通じてより良いエクスペリエンスを提供することで、支払い手段として暗号通貨を受け入れるようになります。

7. カード組織ネットワークは、ラストマイルソリューションとしてステーブルコインを使用して、約240の国と地域(現在約210)をカバーするように拡大します。

8. 世界の15の送金経路における送金量の大部分は、暗号化された支払い経路を通じて実行されます。

9. オンチェーンのプライバシー プリミティブは、消費者ではなく暗号化された支払いチャネルを使用する企業や国によって最終的に採用されるでしょう。

10. 対外援助支出全体の 10% は暗号化された支払いチャネルを通じて送金されます。

11. 預金と引き出しのための通貨受け入れ市場の構造は硬直化し、各国で 2 ~ 3 社のサプライヤーが取引量とパートナーシップの大部分を獲得することになります。

12. P2P マネー受け入れ流動性プロバイダーの数は、それらが運営されている国の食品配達員の数と同じになります。取引量が増加するにつれて、エージェントは経済的に持続可能な仕事となり、銀行が提示する外国為替レートよりも少なくとも 5% から 10% 安くなるでしょう。

13. 1,000 万人以上のリモートワーカー、フリーランサー、契約労働者は、暗号通貨の支払いチャネル(直接ステーブルコインまたは現地通貨)を通じてサービスに対する支払いを受けることになります。

AI エージェント商取引(エージェント間、エージェント対人間、人間対エージェントを含む)の 14.99% は、暗号化された支払いチャネルを通じてオンチェーンで実行されます。

15.> 米国の有名なパートナー銀行25行が、暗号決済チャネルで事業を展開する企業にサポートを提供し、運用上のボトルネックによって悪化したボトルネックを解消します。

16. 金融機関は、世界的なリアルタイム決済を促進するために独自のステーブルコインを発行しようとするでしょう。

17. スタンドアロンの「暗号通貨 Venmo」アプリは、ユーザーの役割がまだニッチすぎるため、普及には至りませんが、Telegram などの大規模なメッセージング プラットフォームは暗号通貨の支払いチャネルを統合し、P2P 支払いや送金に使用され始めます。

18. 輸送中に拘束されるお金が減ることで、融資会社やクレジット会社は、運転資金を改善するために暗号通貨の支払いチャネルを通じて支払いの受け取りと支払いを開始するでしょう。

19. いくつかの非米ドルステーブルコインが大規模にトークン化され始め、オンチェーン外国為替市場が誕生します。

20. 政府の官僚主義により、CBDCはまだ実験段階にあり、商業規模には達していません。

VI. 結論

Stripe の CEO である Patrick Collison 氏が述べたように、暗号化されたチャネルは決済の超伝導体です。これらは、決済時間の短縮、手数料の削減、国境を越えたシームレスな運用を可能にする並行金融システムの基盤を形成します。このアイデアが成熟するまでに10年かかりましたが、今日では何百もの企業がその実現に取り組んでいます。今後 10 年間で、暗号通貨チャネルが金融イノベーションの中心となり、世界経済の成長を牽引するようになると考えられます。

cryptorails を使用して何かを構築している場合は、私に連絡してください。 Twitter /X と Farcaster で私を見つけることができます。

この記事に関する議論とフィードバックを提供してくれた Jeremy Allaire、Sam Broner、Christian Catalini、Katie Chiou、Wyatt Lonergan、DC Posch に感謝します。