著者: ナンシー、PANews

イーサリアムは長期にわたる成長痛を経験しており、価格は引き続き圧迫され、オンチェーン活動は大幅に減少し、スポットETF資金は流出し続けています...これらの兆候は、イーサリアムの成長可能性に対する市場の信頼を徐々に損ないつつあります。米国の暗号通貨規制環境が静かに変化しているため、最近、多くの ETF 発行者が米国 SEC にイーサリアム ETF 誓約提案を提出しました。現在、明確な需要喚起要因を欠いているイーサリアムにとって、この変化は短期的にイーサリアムが谷間から抜け出すための重要な変数であると市場でも見られています。

ETFファンドは多額の損失を出している。ETF誓約の承認は早ければ今月中にも発表される予定だ。

現在、イーサリアムスポットETFファンドは損失を出し続けており、市場の信頼をさらに損なっています。 SoSoValueのデータによると、今年初め以来、米国のイーサリアムスポットETFは1月と2月に累計で約1億6000万ドルの純流入があったが、3月には4億ドル以上の純流出があり、今年の純流出は約2億4000万ドルとなっている。対照的に、ビットコイン現物ETFも過去2か月間に大幅な流出を経験しているものの、今年の純流入額は依然として7億9,000万ドルを超えており、今月の純流出額は2月と比較して74.9%縮小している。

今年のイーサリアムETFの月間流入額

この点に関して、ブラックロックのデジタル資産部門責任者であるロバート・ミッチニック氏は、ステーキングの承認はイーサリアムETFにとって「大きな飛躍」となると考えている。同氏は最近、イーサリアムETFの需要は昨年7月の発売以来平凡なものだったが、開発を妨げてきた規制上の問題が解決されれば状況は変わる可能性があると述べた。イーサリアムETFの成功は、ビットコインを追跡するファンドの爆発的な成長と比較すると「パッとしない」と広く考えられている。これは「誤解」ではありますが、これらのファンドがステーキング収益を得ることができないことが、その発展を妨げる制約となっている可能性があります。 ETF は非常に魅力的なツールですが、現在の ETH では、アンステーキング ETF は完璧ではなく、ステーキング収入はこの分野で投資収益を生み出す重要な要素です。これは特に簡単に解決できる問題ではありません。新政府がただゴーサインを出して、一夜にして物事が進むというようなものではなく、克服すべき非常に複雑な課題が数多くあります。これらの課題が解決されれば、これらの ETF 商品をめぐる活動が飛躍的に活発化するでしょう。

実際、今年2月以降、21Shares、Grayscale、Fidelity、Bitwise、Franklinを含む多くの発行体が、イーサリアムETFを担保とする提案を相次いで提出している。そのうち、21Sharesは最も早く関連申請を提出した機関であり、2月20日にSECに正式に受理された。 SECの承認手続きによれば、SECは19b-4文書を提出してから45日以内に、承認、拒否、延期などの予備的決定を下す必要がある。 2月12日から、21SharesのイーサリアムETF担保申請の予備決定時間は3月29日です。週末のため、翌営業日の3月31日に延期される可能性があります。最新の決定は240日以内に行う必要があり、最終決定は10月9日に行われる予定です。

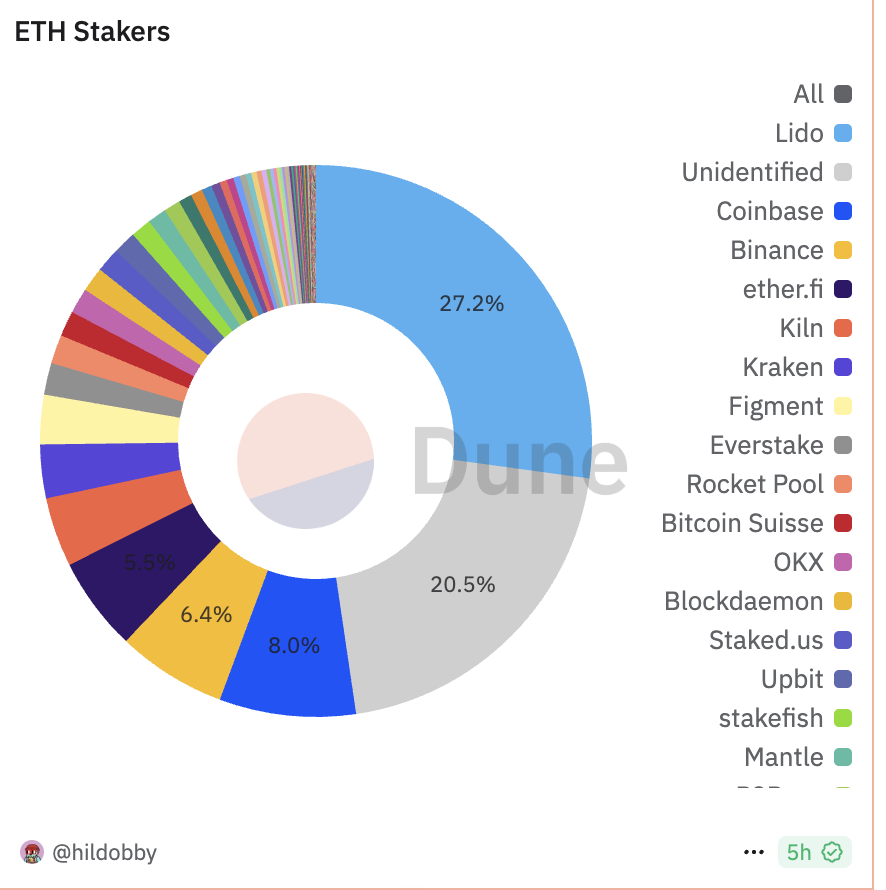

市場の見方では、イーサリアム ETF へのステーキング機能の導入には複数の潜在的な利点があると考えられています。投資収益率の面では、イーサリアムステーキングの現在の年間収益率は約3.12%です。価格変動のみに依存するビットコインスポットETFと比較して、イーサリアムETFはステーキングを通じて保有されているETHに追加の収益をもたらすことができます。この機能は特に機関投資家にとって魅力的であり、現在の弱い需要状況を逆転させる可能性があります。価格押し上げの点では、ETHのステーキングとロックにより市場流通が減少し、売り圧力が緩和され、ETHの価格が上昇する可能性があります。 Duneのデータによると、3月24日時点で、ステークされたイーサリアムビーコンチェーンの合計量は3419万9000ETHを超え、ステークされたETHは総供給量の27.85%を占めています。 ETF がステーキングに参加すれば、この割合はさらに拡大します。ネットワーク セキュリティの観点から見ると、ETF がステーキングに参加することで、Ethereum ネットワーク上のバリデーターの数が増え、分散化の度合いが向上し、Lido などの流動性ステーキング プロトコルの集中化リスクに関するコミュニティの懸念が軽減されます。 Duneのデータによると、3月24日時点で流動性ステーキングプロトコルLidoだけでイーサリアムのステーキングシェアの27.28%を占めています。

しかし、運用の容易さと規制遵守の理由から、イーサリアムスポット ETF の担保設計は投資機関にとっての魅力を弱める可能性があります。 21Sharesが提出したステーキング機能の申請書類を例にとると、ステーキングのプロセスはETHの保管を担当するカストディアンCoinbaseによって処理され、「ポイントアンドクリックステーキング」モデルを採用しており、これは、サードパーティのプロトコル(LidoやRocket Poolなど)に資産を転送することなく、簡素化されたインターフェースを介してETFが保有するETHを直接ステーキングすることを意味するため、資産転送におけるセキュリティリスクが軽減されます。それだけでなく、質入れによって生じた収益はすべて、投資家に直接分配されるのではなく、発行者の収益として ETF 信託に帰属します。 Dune のデータによると、Coinbase や Binance などの中央集権型取引所と比較して、Lido や ether.fi を含む LSD トラックは依然として ETH ステーキングの主流の選択肢となっています。既存の情報によると、イーサリアムスポットETFの発行者は、ステーキング収入を投資家と直接分配することを明示的に許可していない。しかし、米国の規制緩和と市場競争の激化により、この仕組みが導入される可能性は否定できない。

それだけでなく、イーサリアムスポット ETF は担保効率の課題にも直面しています。イーサリアムステーキングのエントリーとエグジットのメカニズムには厳しい制限があるため(各エポックでエントリーできるノードは最大 8 個、エグジットできるノードは最大 16 個、エポックは 6.4 分ごとに生成されます)、ETF の柔軟性も制限されます。特に市場が激しく変動する場合、投資家が時間内にエグジットできないと、売り心理が悪化する可能性があります。例えば、現在のイーサリアム現物ETFは、総額約67億7千万米ドル相当のETHを保有しています。ETH価格(約2,064米ドル)で計算すると、約328万ETHとなります。ステーキングのエントリー時間は約57.69日、エグジット時間は28.47日です。このキューイングメカニズムは投資家の需要を満たすことができず、これらのメカニズムをバイパスする流動性ステーキングプラットフォームも ETF ステーキングから除外されます。

ただし、Pectra アップグレード (EIP-7251) により、単一の検証ノードのステーキング制限が 32 ETH から 2048 ETH に増加し、ステーキング効率が大幅に向上します。これにより、ステーキングの開始と終了の待ち時間が短縮されるだけでなく、技術的な障壁も低くなります。しかし、最新の第153回イーサリアムコア開発者コンセンサス(ACDC)電話会議で、開発者はPectraメインネットのアクティベーション日をおそらく5月以降まで延期することを決定しました。

この観点から、ステーキング機能の開始時間と比較して、利益分配や効率性などの問題が、イーサリアムスポットETFの需要に影響を与える重要な要因となります。

オンチェーン活動は低迷し続けており、ETFステーキングは生態学的ジレンマを解決するのが難しい

イーサリアムスポットETFがステーキング機能を導入したとしても、流通供給量や市場センチメントへの影響は限定的であり、イーサリアムエコシステムが直面している競争圧力や成長のボトルネックを根本的に逆転させることは難しいでしょう。現在、オンチェーン活動の低迷が続いており、L2転換効果が激化しており、他の高性能パブリックチェーンからの挑戦もあって、イーサリアムの市場優位性は弱まっています。

ETFステーキングの影響という観点から見ると、現在、イーサリアムのステーキング率は約27.78%で、これは米国のイーサリアム現物ETFが保有する総ETHの2.84%に相当します。これらのETFがすべてステーキングに参加したとしても、ステーキング率は約30.62%にしか増加せず、2.84%の増加にとどまります。このわずかな変化はETHの流通量にほとんど影響を与えず、価格を押し上げる決定的な力にはまだなりません。

比較すると、他の PoS 競合チェーンのステーキング率は Ethereum よりもはるかに高くなっています。たとえば、Sui のステーキング率は 77.13%、Aptos は 75.83%、Solana は 64.39% です。イーサリアムはステーキングの成長余地があるものの、ETF ファンドの規模とステーキングの可能性は市場における支配的な購買力を構成する可能性は低く、ステーキング機能の象徴的な意味合いは実際の効果よりも大きい。

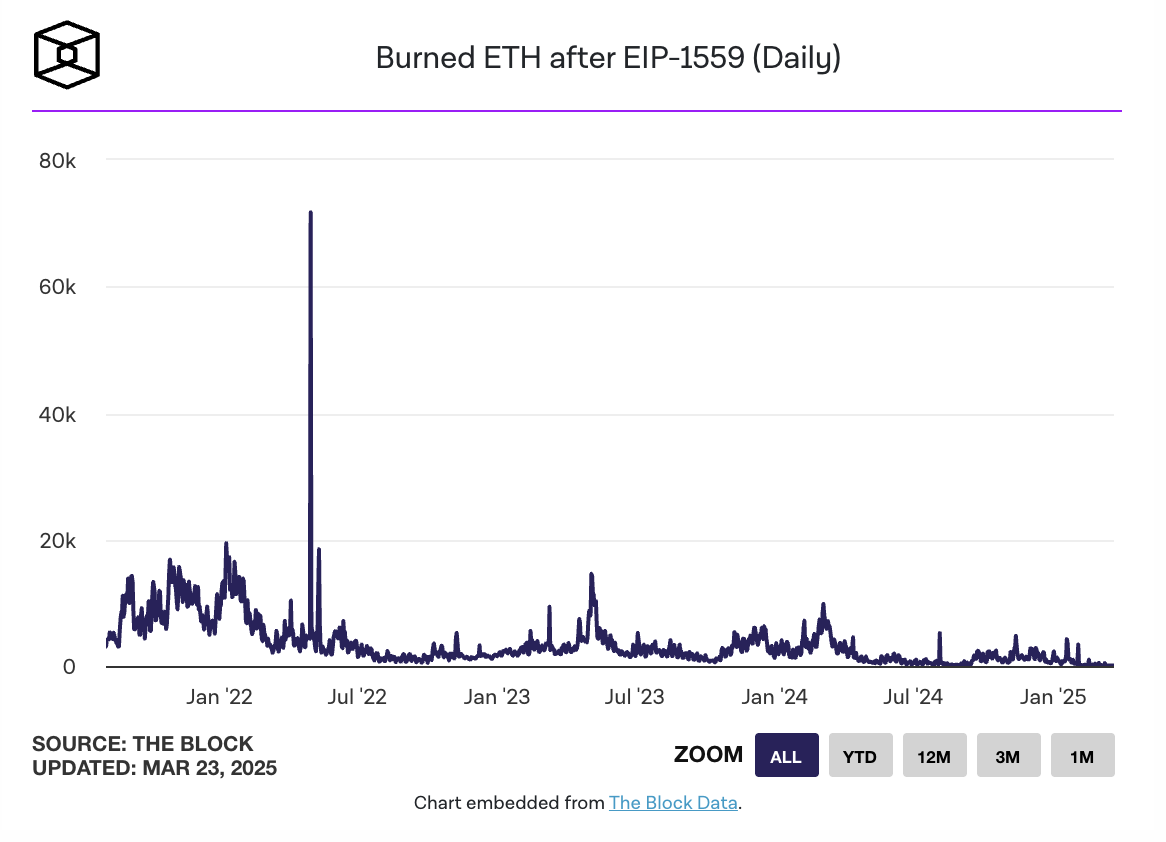

オンチェーンアクティビティデータの継続的な減少は、イーサリアムエコシステムの疲労をさらに浮き彫りにしています。 The Blockのデータによると、3月22日時点で、イーサリアムネットワーク上の取引手数料により破壊されたETHの数は53.07、約106,000米ドルに減少し、過去最低を記録した。 Ultrasound.money のデータによると、過去 7 日間に基づくと、ETH の年間供給量増加率は 0.76% です。それだけでなく、ここ数週間、イーサリアムチェーン上のアクティブアドレス数、取引量、トランザクション数はすべて減少しており、イーサリアムエコシステムの活力が低下していることを示しています。

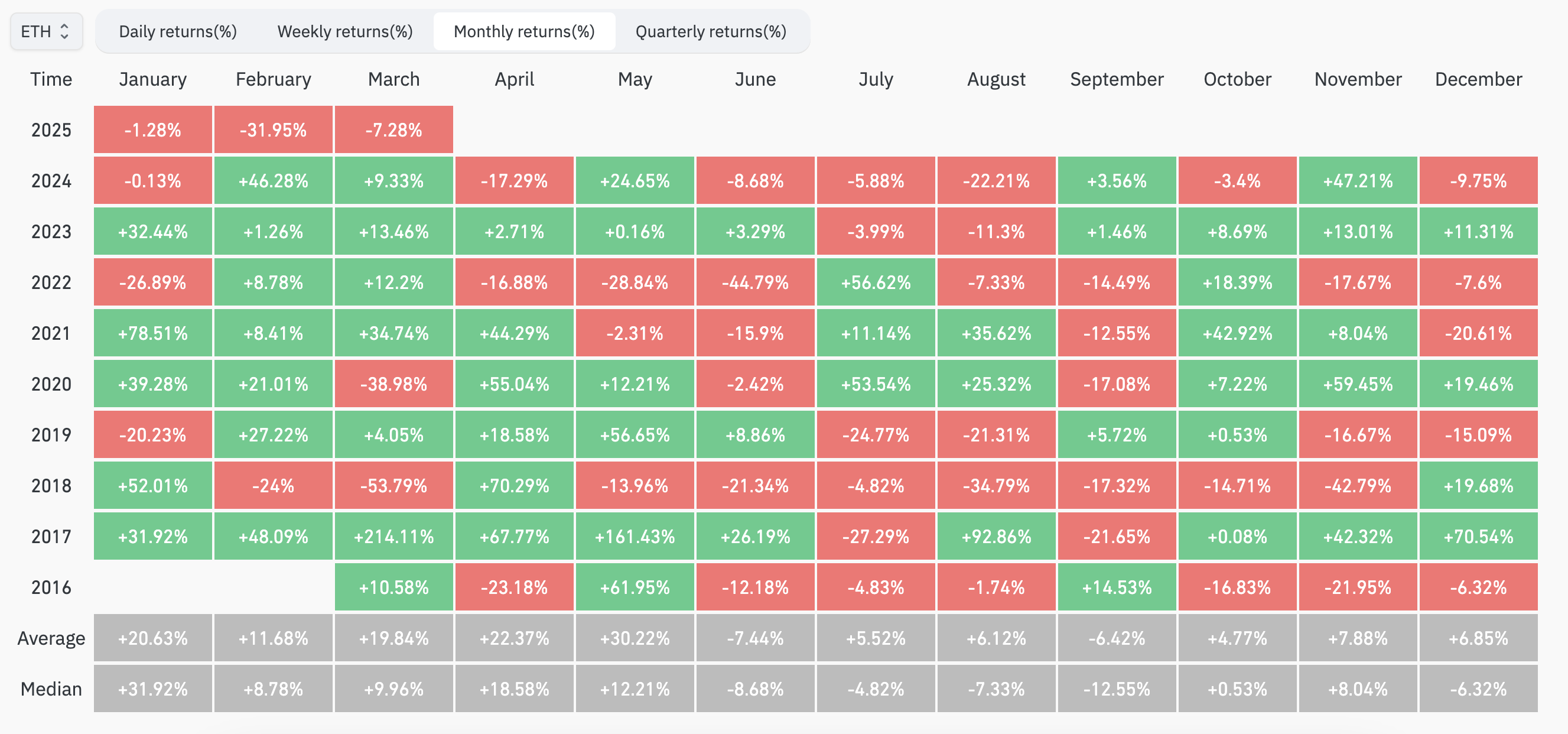

同時に、イーサリアムは今年第1四半期に史上最悪のパフォーマンスを記録しました。 Coinglass のデータによると、イーサリアムは 2025 年第 1 四半期に近年で最悪のスタートを切り、初めて 3 か月連続でマイナスのリターンを記録しました。1 月: -1.28% (過去の平均リターン: +20.63%、中央値: +31.92%)、2 月: -31.95% (過去の平均リターン: +11.68%、中央値: +8.78%)、3 月: -7.28% (過去の平均リターン: +19.55%、中央値: +9.96%)。

イーサリアムが直面している困難は、複数の構造上の問題に起因しています。例えば、ArbitrumやOptimismなどのL2はRollup技術によって取引コストを大幅に削減しましたが、メインネットワークの取引量も転用しました。これらのL2取引の割合はメインネットワークを上回り、メインネットワークのガス料金とETH破壊の両方が減少しました。さらに重要なのは、L2 によって生成された取引手数料のほとんどが、ETH に還流されるのではなく、そのエコシステム (Optimism の OP トークン エコノミーなど) 内に留まることです。たとえば、高性能アプリケーション シナリオでの競争力の欠如により、Ethereum の市場シェアは Solana などの他のパブリック チェーンによって侵食されています。

スタンダードチャータード銀行も最新のレポートで、2025年末までにETHの目標価格を1万ドルから4,000ドルに引き下げ、いくつかの重要な判断を下しました。L2の拡大によりETHの市場価値が弱まる:もともとイーサリアムのスケーラビリティを向上させるために使用されていたL2(CoinbaseのBaseなど)により、500億ドルの市場価値が蒸発しました。ETH / BTC比率は引き続き低下すると予想されます:2027年末までに0.015に低下すると予想され、2017年以来の最低レベルになります。将来の成長はRWAに依存する可能性があります:RWAのトークン化が急速に発展した場合、ETHは依然として80%のセキュリティ市場シェアを維持する可能性がありますが、イーサリアム財団はより積極的なビジネス戦略(L2への課税など)を採用する必要があり、その可能性は低くなります。

一般的に、イーサリアム ETF ステーキングは ETH の供給と保有者の利益に一定の影響を与えることができますが、生態学的競争、L2 転換、市場感情の低下などの中核的な課題を直接解決することはできません。イーサリアムは、テクノロジーとナラティブの面でさらに大きなブレークスルーを追求する必要がある。