執筆者: sam.frax、Frax Finance 創設者

編集者: zhouzhou、BlockBeats

編集者注: この記事では、デジタル商品 (L1 トークンなど) と株式のようなトークンの違いを調査し、デジタル資産、特に ETH の価値を評価するための新しいフレームワークを提案します。著者は、ETH は主権商品と見なされるべきであると考えています。商品はキャッシュフローや配当を生み出すことができないため、株式のようなトークンではありません。また、ETH資産の曖昧な定義を排除する方法を指摘し、商品プレミアムの重要性を繰り返し述べ、将来の評価ミスの可能性を指摘している。

以下は元の内容です (元の内容は読みやすく、理解しやすいように編集されています)。

暗号通貨の分野では、L1 トークンやソブリン商品とガバナンス/ステーク トークンなどのデジタル商品を評価するためのまったく新しいシステムを提案します。この視点はETHやさまざまなL2トークンにとって極めて重要であり、ETH資産のあいまいさを完全に排除できる可能性があります。

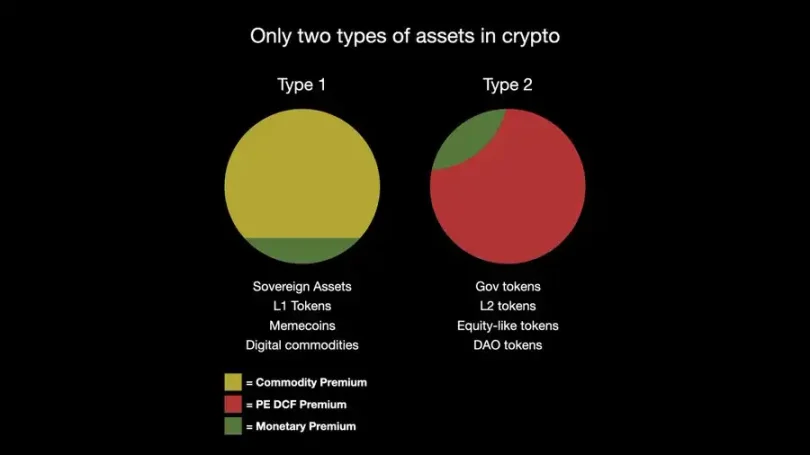

暗号通貨には、実際には 2 種類のトークンしかありません。デジタル商品 (通常は L1 ソブリン資産) と株式のようなガバナンス トークンです。これについては、以前のディスカッションでさらに詳しく説明しました。

定義上、商品は「配当」を支払うことも「キャッシュフロー」を持つこともできないため、資産が実際にデジタル商品であり、ガバナンス/株式のようなトークンではない場合、この誤った評価基準を放棄する必要があります。ソブリンが自国通貨建ての債務を意味のある形でデフォルトすることができないのと同じように(インフレのみが発生し、デフォルトは発生しません)、デジタル商品には実際には本当の発行者はなく、希少なソブリン資産であるため、もしそれが実際に商品であるならば、それは起こりません。有意義な配当やキャッシュフローを提供することができません。

BTC のように、資産自体が商品です。労働やその他の実物生産物は、財に対する経済的需要を生み出すことしかできません。

イーサリアム(ネットワーク + チェーン)は現在最大のデジタル国家であり、世界中の労働者や建設業者によるイノベーションに満ちた主権経済です。この労働力はガバナンス/準株式トークンの形でトークン化されており、BTC、ETH、SOL などの準デジタル商品とは大きく異なります。流動性提供報酬、DeFi インセンティブ、LSD や LRT など、あらゆるアクションに対して企業がデジタル商品の保有者に支払う場合、これらはすべて経験的に測定できます。

この指標は、通貨プレミアム、ソブリンプレミアム、または投機プレミアムではなく、資産のコモディティプレミアムとして定義されるべきです。これは、あるクラスの資産に対する正当でファンダメンタルズに焦点を当てた評価条件です。

人々が労働や株式のようなトークンの形で他者に支払い、何らかの主権資産を保有している世界経済のどこでも、私たちは労働からデジタル商品への価値の流れを追跡することができます。この需要は、流動性プール、リステーキング、L2、および今後の新しいDeFiイノベーションでETHを使用するETH保有者を含む、あらゆる形態のETHの保有者に支払われる世界的な金利です。

これが世界経済の商品需要、つまり商品プレミアムです。明らかに、これはソブリン資産の価格と時価総額に対して、どのPE DCFフレームワークよりもはるかに大きな価値蓄積効果をもたらします。これが、ガスを消費せずにBTCの時価総額が2,000億ドル近くある理由です。しかし、私のフレームワークでは、トークンのクラスに PE DCF プレミアムがないことに注意してください。これは不可能であるためです。

キャッシュフローを持つことができるのは株式のようなトークンだけであり、私たちが資産のクラスで「配当/買い戻し/バーン」と考えているものは、実際には単なる商品プレミアムにすぎません。同様に、株式のようなトークンには商品プレミアムはありません。

これは、1559 バーニング メカニズムにつながります。これは、ETH 商品保有者に配当/キャッシュ フローを支払う「イーサリアムの企業」であると考えられているため、通常 ETH の中核となる価値蓄積メカニズムとみなされます。

しかし、商品はキャッシュフローを生み出すことができないため、これはばかげた概念です。企業が金の分子構造を変化させ、その元素が流通から永久に除去されるような新しい産業用途で金を使用した場合、私たちは金の PE または DCF キャッシュ フロー分析を開始せず、単に金がこの商品を消費するために、需要の高い新たな産業用途が生み出されます。金のPE分析やDCF分析を行う人は誰もいません。

同様に、BTC の PE 分析や DCF 分析を行う人もいません。それは金のようなものですが、デジタル形式です。 PE DCF プレミアムは、実物商品またはデジタル商品の社会的に許容される範囲内にありません。さらに、1559 バーニング メカニズムは、イーサリアムとその L2 ソブリン エコノミー内のユーザーの需要から派生しています。これは、$ETH ソブリン資産に対する単なる経済的需要であり、別の産業上の使用例です。この需要は、労働力や手動で発行されたステーキング/ガバナンス トークンの報酬ではなく、イーサリアム ブロックチェーン プロトコル自体を通じて支払われます。

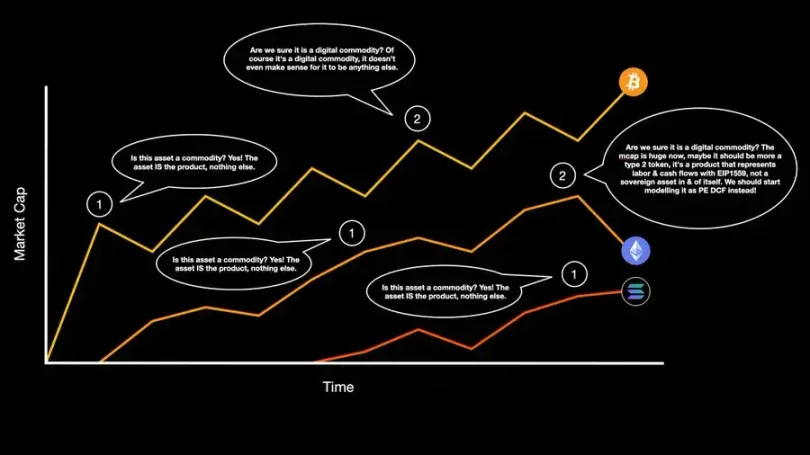

イーサリアムは、独自の社会的アイデンティティを定義するという「最後のボス」の課題に直面する最初のプロジェクトですが、SOL もこの段階に到達すると、この段階で苦戦する可能性があります。も同様の問題に直面するでしょう。

デジタル商品のライフサイクルとそれに関連する落とし穴についての私の見解を図に示します。 $SOL はまだフェーズ 2 に達していませんが、私の意見では、$BTC と $ETH がフェーズ 2 で異なる方向に進んだことに注目します。

手遅れになる前に、$ETH が今この社会契約を確立し、$BTC だけがこの特権を持っているわけではないことを世界に示すことが重要です。実際、これは特権ではなく、商品プレミアムに関する社会契約であり、非常に具体的で定量化可能な、ルールに基づいたシステムです。

この論文では、定義が曖昧な「投機的プレミアム」については触れていないことに注意してください。これは、私が明確に定義され、測定可能な基本的な価値の枠組みに焦点を当てているからです。投機プレミアムは、ファンダメンタルズに基づいた価値システムで将来の取引活動を定量化しようとするだけです。投機プレミアムは、商品プレミアムや PE DCF プレミアムのような基本的な枠組みではありません。投機プレミアムは、遠い将来に資産がどのような枠組みで評価されるかを計算しようとする市場活動にすぎません。

これまで、$BTC を除けば、PE DCF はデジタル資産を議論するための唯一のファンダメンタルズベースのフレームワークでした。これはすべての資産 (BTC を除く) に誤って適用されますが、主権デジタル商品ではなく、労働、製品、統治権を表す資産を評価するためにのみ使用されるべきです。

このシリーズの次のパートでは、商品プレミアムの社会契約を確立するために、定義されたガストークン、供給主権、合意などの特定の技術的ステップがどのように、そしてなぜ必要なのかを説明します。 $ETH が誤ってゆっくりとクラス II トークンに変換される可能性がある場合、クラス II トークンをクラス I トークンに変換することも可能ですが、これはエラーが発生しやすい非常に困難で機密性の高いプロセスです。