著者:シュウフェン

米国の債務のジレンマは短期間で解決できるものではなく、結局は上記のような債務危機の2つの道筋に沿って対処しなければならない。

この記事は、ダリオ氏の新著「国家はいかにして破産するか」を参考にしており、最後に私の個人的な見解をまとめ、米国の債務サイクルの機会とリスクを整理しているが、これは投資判断の補助としてのみ利用されている。

まずはブリッジウォーター・アソシエイツの創業者、ダリオ氏について紹介します。ダリオ氏は2008年の金融危機、欧州債務危機、英国のEU離脱など、経済の大きな出来事を何度も予測し、投資界のスティーブ・ジョブズとも呼ばれています。それでは本文に入りましょう。

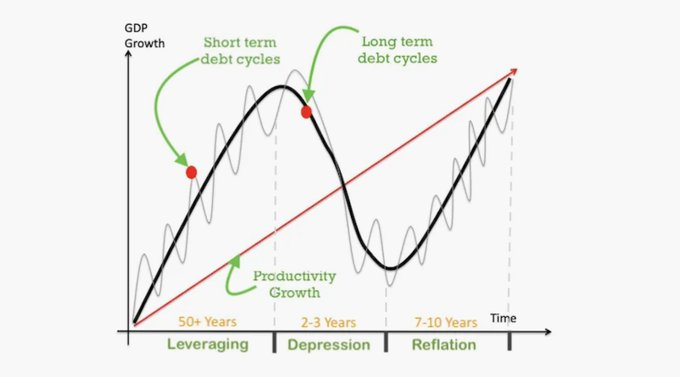

かつて、債務を研究する際、人々は通常、景気循環(約6年±3年)と同期する信用サイクルを参照していました。しかし、大きな債務サイクルの方が重要で根底にあります。これは、1700年以降、世界には約750の通貨市場または債務市場がありましたが、今日ではそのうちの約20%しか残っていないためです。生き残った通貨も、そのほとんどが深刻な価値下落を経験しており、これは本書の「大きな債務サイクル」と密接に関係している。

小規模債務サイクルと大規模債務サイクルの根本的な違いは、中央銀行が債務サイクルを逆転させる能力を持っているかどうかにあります。小規模な債務サイクルにおける従来の負債削減プロセスでは、中央銀行は金利を下げ、信用供給を増やすことになります。しかし、大きな債務サイクルの場合、債務の増加はもはや持続可能ではないため、状況は非常に厄介になります。大きな債務サイクルに対処するための典型的な道筋は、次のとおりです。健全な民間部門 -> 民間部門の過剰な借入と返済困難 -> 政府部門が救済に乗り出し、過剰借入 -> 中央銀行が紙幣を印刷し、政府債務を購入して支援を提供する (中央銀行は最後の借り手です)。

大債務サイクルは通常約 80 年間続き、5 つのフェーズに分かれています。

1) 健全な通貨段階: 当初は金利が非常に低く、借入による収益が資本コストよりも高いため、負債の拡大が発生します。

2) 債務バブル段階: 債務が拡大し、経済が繁栄し始めると、特定の資産 (株式、不動産など) の価格が上昇し始めます。資産価格が上昇し、経済が繁栄し続けると、民間部門は債務返済能力と資産収益率に自信を深め、債務を拡大し続けます。

3) バブル崩壊段階(トップステージ):資産価格はバブル段階に達したが、債務拡大は止まっていない。

4) レバレッジ解消段階: 債務不履行の波が起こり、資産価格が急落し、総需要が縮小し、経済は債務デフレサイクルに陥ります (フィッシャー効果)。名目金利はゼロ下限まで低下し、デフレにより実質金利が上昇し、債務返済圧力が強まります。

5) 債務危機段階: 資産バブルが崩壊すると、同時に債務バブルも崩壊します。このような状況では、資産を購入するために借金をした人々は借金を返済できなくなる可能性があります。このとき、経済全体が破産と債務再編に直面しています。この段階は、大規模な債務危機の終焉、新たな均衡の達成、そして新しいサイクルの始まりでもあります。

これら 5 つの段階のそれぞれにおいて、中央銀行は債務と経済の安定を確保するために異なる金融政策を採用する必要があるため、金融政策を通じて債務サイクルの現在の段階を観察することもできます。

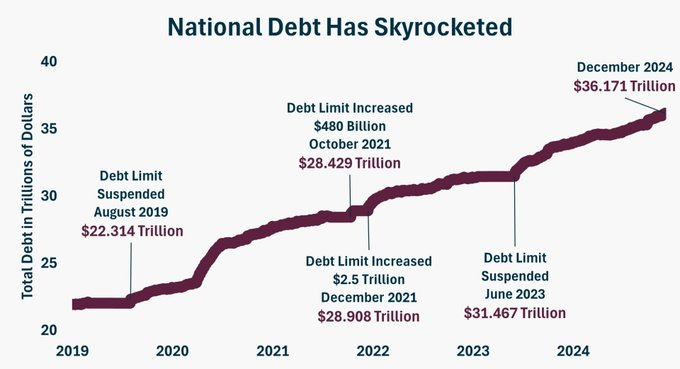

現在、米国は1945年以来12.5回の短期債務サイクルを経験している。米国の今年の債務利子支出は1兆ドルを超えると予想されているが、政府の総収入はわずか5兆ドルである。言い換えれば、米国政府が徴収する 4 ドルごとに、1 ドルの債務利息を支払わなければならないのです。

この傾向が続けば、米国政府の債務返済はますます困難になり、最終的には債務のマネタイズ(債務返済のための紙幣発行)を余儀なくされ、インフレがさらに加速し、深刻な通貨安を招くことになる。そのため、米国は現在、大債務サイクルの後半にあり、第3段階の「バブル崩壊段階」の瀬戸際にあり、債務危機が差し迫っている可能性がある。

以下では、1981 年から 2000 年にかけて米国が経験した最初の長期債務サイクルをいくつかの短いサイクルに分け、振り返ってみます。

最初の短期サイクル(1981年~1989年):1979年に勃発した第二次石油危機により、米国は「スタグフレーション2.0」の時代を迎えた。1980年2月から4月にかけて、米国の銀行の優遇貸出金利は15.25%から20.0%へと9回連続で引き上げられた。インフレは過去最高水準にあり、金利も過去最高水準にあります。システミックリスクを回避するため、金融政策は引き締めから緩和へと転換した。1980年5月から7月にかけて、連邦準備制度理事会は金利を3回引き下げ、毎回100ベーシスポイント、13.0%から10.0%に引き下げ、合計300ベーシスポイントの引き下げとなった。レーガンは1981年に大統領に就任すると、国防費を大幅に増加させた。この期間中、政府のレバレッジ比率は急上昇し、債務残高は急速に拡大し、1984年にはこの長い債務サイクルの最高点に達し、赤字は5.7%にまで達した。 5月、米国のトップ10銀行の一つであるコンチネンタル・イリノイ銀行が取り付け騒ぎに見舞われた。同月17日、同銀行はFDICから一時的な金融支援を受け入れたが、これはFDIC史上最大の銀行破産処理となった。 6 月、銀行の優遇貸出金利は、1985 年のプラザ合意まで上昇を続け、ドルの価値は下落しました。プラザ合意が調印された後、1985 年のグラム・ラドマン・ホリングス法が導入され、連邦政府は 1991 年までに基本的に均衡財政を達成することが義務付けられました。 1985年10月28日、連邦準備制度理事会議長ボルカーは演説の中で、経済は低金利による支援を必要としていると述べた。この期間中、連邦準備制度理事会は経済を再刺激するために金利を 11.64% から 5.85% まで徐々に引き下げました。

しかし、1987年に連邦準備制度理事会議長に就任したグリーンスパンは再び金融引き締め政策を実施。資金調達コストの上昇は企業や住民の資金調達意欲の低下を招きました。金利上昇は「ブラックマンデー」と呼ばれる株価暴落を引き起こす大きな要因にもなり、経済成長率はさらに低下しました。 1987年、レーガン大統領は財政赤字削減法案に署名し、政府のレバレッジの増加は減少し始めた。各省庁のレバレッジ比率の増加は1989年末まで鈍化し、社会のレバレッジ規模は横ばい状態に入った。

第 2 の短期サイクル (1989 年 - 1992 年): 1990 年 8 月に湾岸戦争が勃発し、国際石油価格が急騰し、消費者物価指数 (CPI) が 1983 年以来の最高値に上昇し、1991 年に GDP 成長率がマイナスに転じ、失業率は 1991 年 3 月に急激に上昇し続けました。経済スタグフレーションのジレンマを解消するため、連邦準備制度理事会はこの期間中に金融緩和政策を採用し、フェデラルファンド金利の目標をサイクル最高値の 9.8125% から 3% に引き下げました。戦争開始に伴う巨額の財政支出は政府債務比率の急上昇も引き起こし、それが今度は1991年の社会債務比率の上昇を引き起こした。 1992年4月1日、日本で株価暴落が発生し、日経平均株価は17,000ポイントを下回り、1990年初頭の史上最高値38,957ポイントより56%も下落しました。日本、イギリス、フランス、ドイツ、メキシコの株式市場は、景気悪化により連鎖的に下落しました。世界的な景気後退を受けて、7月2日、FRBは再び50BPの利下げを行いました。

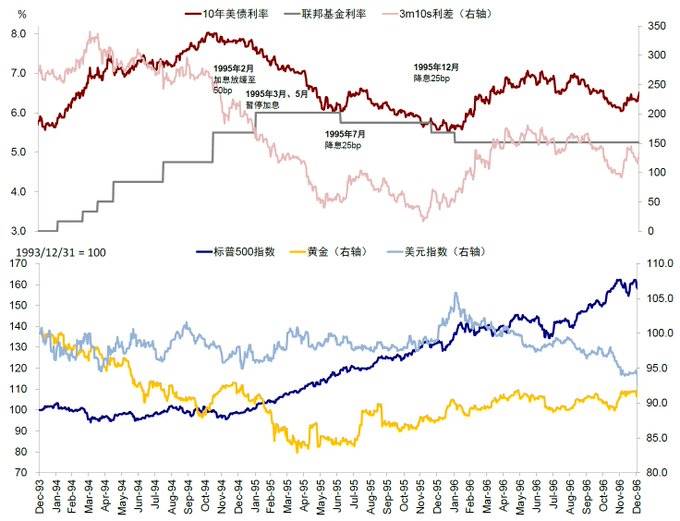

第3の短期サイクル(1992年~2000年):1992年に政権を握ったクリントン政権は、増税と支出削減で財政赤字を均衡させた。しかし、戦後の良好な経済発展環境と良好な経済発展期待により、住民と企業部門の資金調達意欲が高まり、社会レバレッジ比率の上昇が促進された。それ以降、経済は拡大し、インフレは再び上昇傾向に転じた。1994年2月、連邦準備制度理事会は6回連続で金利を引き上げ、合計3パーセントポイント上昇して6%となった。1994年12月、連邦準備制度理事会のその年の6回連続の利上げにより、短期金利の上昇が長期金利の上昇を大幅に上回り、債券利回り曲線は逆転した。1994年初頭から9月中旬まで、米国債券市場は6,000億ドルの価値を失い、世界の債券市場は年間を通じて1.5兆ドルの損失を被った。これが有名な1994年の債券暴落である。

その後、1997年にアジア通貨危機が勃発し、1998年にはロシア債務危機が勃発し、米国の4大ヘッジファンドの一つであるロングターム・キャピタル・マネジメント(LTCM)が一夜にして崩壊する直接的な原因となった。 9月23日、メリルリンチとモルガンがLTCMを買収し、経営権を握った。金融市場の変動が米国の経済成長を阻害するのを防ぐため、連邦準備制度理事会は1998年第3四半期に金利を50bps引き下げた。インターネット企業の発展への熱意は高まり続け、非政府部門のレバレッジ比率の増加は引き続き増加した。その中で、企業レバレッジの増加は1986年以来の最高レベルに達し、社会レバレッジ比率の増加を押し上げた。

2000年にインターネットバブルが崩壊し、ナスダックは80%下落した。インターネットバブルが崩壊した後、非政府部門のレバレッジの増加とGDP成長はともに大幅に低下し、社会レバレッジ比率の増加はマイナスに転じ、レバレッジ比率の規模は縮小し、経済不況とインフレの低下が次の信用緩和と経済回復のきっかけとなった。それ以来、この債務サイクルは終了した。

2008年の金融危機後、米国の失業率は10%に達し、世界の金利は0%に低下しました。金利を下げても経済を刺激することはできなくなりました。連邦準備制度理事会は、紙幣を印刷して債務を購入するという最大の債務マネタイズを開始しました。2008年から2020年までの12年間、米国は中央銀行のバランスシート拡大と債券購入を開始しました。これは本質的に紙幣印刷、債務マネタイズ、量的緩和でした。その後、21年末にインフレと戦うために引き締めを開始しました。米国債利回りは上昇し、米ドルは強くなり、ナスダック指数は2021年の高値から33%下落しました。同時に、高金利は連邦準備制度理事会にも損失をもたらしました。

債務サイクルについて簡単に振り返ってみると、米国はバブル崩壊の瀬戸際にあると先ほど述べました。大きな債務サイクルの伝播経路は民間部門→政府→連邦準備制度です。では、大きな債務サイクルが中央銀行に到達したら何が起こるのでしょうか。

ステップ1: 連銀は債務を現金化するためにバランスシートを拡大する

債務危機が発生し、金利を下げることができない場合(たとえば0%)、紙幣が印刷され、債券が購入されます。このプロセスは2008年に開始され、量的緩和(QE)と呼ばれます。米国は現在、4回のQEを実施し、大量の米国債とMBSを購入しています。 QEの特徴は、購入する資産のデュレーションが比較的長いため、国債利回りが強制的に低下し、リスク資産への資金流入が促され、リスク資産の価格が上昇するという点です。

ここでの量的緩和のための資金は、準備金(商業銀行が連邦準備銀行に預けるお金)を通じて実現されます。連邦準備銀行が銀行から債券を購入する場合、資金を支出する必要はなく、代わりに連邦準備銀行の準備金が増加したことを銀行に伝えます。

ステップ2: 金利が上昇すると、中央銀行は損失を被る

連邦準備制度理事会は、主に利息収入と利息支出を抱えており、そのバランスシートの構造は、短期借入と長期購入となっている。利息は、RRPや準備金などの短期資産に対して支払われ、利息は、米国債やMBSなどの比較的長期の資産を通じて徴収される。しかし、2022年の利上げ以降、長期金利と短期金利が逆転したため、連邦準備制度は損失を出しています。2023年には連邦準備制度は1,140億ドルの損失を出し、2024年には820億ドルの損失を出しました。

過去には、連邦準備制度理事会が利益を上げると、その利益を財務省に引き渡していました。損失が出た場合、この部分は繰延資産(米国財務省への利益送金)となり、その額は2,200億ドル以上に上ります。

ステップ3:中央銀行の純資産が大幅にマイナスになると、デススパイラルに陥る

連邦準備制度理事会が損失を出し続けた場合、ある日その純資産は大幅にマイナスになり、それは本当の危険信号となる。これは、金利の上昇により債権者が問題を認識して債務を売却し、それがさらなる金利の上昇につながり、それがさらなる債務と通貨の売却につながり、最終的には通貨の切り下げとなり、スタグフレーションまたは不況を引き起こすという、デススパイラルを示しています。

この段階で、FRBは、一方では弱い経済と財政的に弱い政府を支えるために緩和的な政策を維持し、他方では市場が通貨を売るのを防ぐために引き締め政策(高金利)を維持する必要性に直面しています。

ステップ4: レバレッジ解消、債務再編、通貨切り下げ

債務負担が過剰になると、大規模な再編や切り下げが行われ、債務の規模と価値が大幅に減少します。同時に、通貨の価値は下落し、投資家や貯蓄者が再びその通貨を保有するのに十分な信頼性を持つ新しい通貨制度が確立されるまで、通貨と負債の保有者は実質購買力の大きな損失を被ることになります。この段階では、政府は通常、臨時の税金や資本規制などの臨時政策を実施します。

ステップ5: バランスを取り戻し、新しいサイクルを確立する

債務が切り下げられ、サイクルが終結すると、連邦準備制度理事会は、非常に厳しい金融政策と非常に高い実質金利の条件下で、通貨をハードカレンシー(金など)に固定することにより、急速に価値が下がる通貨から比較的安定した通貨への移行を厳密に実施する可能性があります。つまり、新しいサイクルシステムが確立されます。

以上のステップを通じて、米国は現在、第2段階(中央銀行の損失)から第3段階(中央銀行の純資産が大幅にマイナスとなり、デススパイラルに突入)の途中にあると基本的に判断できます。それで、FRBの次の反応は何でしょうか?

一般的に、負債を管理するには 2 つの方法があります。一つは金融抑圧であり、本質的には金利コストを下げることです。もう一つの選択肢は財政統制であり、非金利赤字を削減することです。金利コストを下げるには、金利を引き下げて利子支出の圧力を緩和する。非金利赤字を削減する方法は2つしかない。1つは支出を削減すること、もう1つは増税だ。トランプ政権はすでにこの2つを積極的に推進している。DOGE政府効率化局は政府の財政支出を削減し、関税政策は政府の収入を増やす。

トランプ大統領はすでに攻撃的な行動を開始しているが、世界の金融市場はそれほど受け入れていない。世界の主要中央銀行はすでに継続的に金の購入を開始している。金は現在、米ドルとユーロに次ぐ第2位であり、日本円を抜いて世界第3位の準備通貨となっている。

現在の米国の財政状況には深刻な問題がある。古い債務を返済するために新たな債務を借り入れているが、その財政赤字を国債発行で埋め合わせており、こうした新たな債務がより高い利子支出をもたらし、米国を「債務の悪循環」に陥らせ、最終的には「返済不能」というジレンマに陥る可能性があるのだ。

このような状況下では、米国の債務ジレンマは短期間で解決できるものではなく、結局は、前述の債務危機の2つの道筋に沿って対処しなければならない。そのため、連邦準備制度は金利を下げ、利払いの圧力を緩和することを選択するだろう。金利引き下げは債務問題を根本的に解決することはできないが、利払いの圧力を一時的にいくらか緩和し、政府に膨大な債務負担に対処する時間を与えることはできる。

金利引き下げは、実はトランプ大統領の「アメリカ第一主義」政策と非常に一致している。現在の市場では、トランプ大統領就任後の関税と財政政策により、米国の財政赤字が制御不能に陥り、米国の信用の低下、インフレ、金利上昇につながると全員が一致して考えている。実際、米ドルの上昇は、米国よりも他国の市場金利が低下した(金利が比較的高い国では通貨高が見られた)という事実によるものだ。米国債価格の低下(つまり利回りの上昇)も、金利低下サイクルにおける通常の短期的な反発である。

市場が予想する再インフレに関しては、トランプ大統領が第4次石油危機を起こさない限り、アメリカ人が最も嫌うインフレ水準を押し上げたい理由を論理的に説明できることはない。

なぜ金利引き下げは常に実施が難しいのでしょうか?今年に入ってから、利下げ期待は絶えず変動を繰り返している。これは、利下げ期待が過剰になることを政府が望んでいないためだと思う。今、「タカ派」の姿勢は、その後の「利下げ」の余地を与える可能性がある。

1990 年以降の歴史的経験を振り返ると、連邦準備制度理事会は、その後の成長状況を評価し、金利引き下げの速度と強度を決定するために、それぞれ 1989 年 8 月と 1995 年 8 月に金利引き下げを停止しました。例えば、1995 年 7 月の「予防的」金利引き下げ後、連邦準備制度理事会は、新年度予算に関する合意に至らずに米国政府が 2 度閉鎖されるまで、3 回連続で会合を延期した。そして、1995 年 12 月にさらに 25bp の金利引き下げを決定した。

したがって、問題が発生することが多いため、市場の考え方に従って推論するべきではありません。「反対のことを考え、反対のことをする」必要があります。その後の機会は何でしょうか?

1. 米ドル資産の観点から見ると、金は依然として比較的良い資産であるが、米国債、特に長期債は非常に悪い資産である。

2. 米国はいずれ、積極的または消極的に金利引き下げを開始するでしょう。私たちは適切な予測と準備を行い、10年米国債利回りを注意深く監視する必要があります。

3. ビットコインは依然としてリスク資産の中でも質の高い投資対象であり、その価値は依然として高い。

4. 米国株式市場が大規模な調整を経験したら、下落時にまとめて購入します。テクノロジー株は依然として高い収益率を誇っています。